油田企業攤銷成本管理分析

2015-07-02 05:37:46趙振智李策

中國石油企業 2015年8期

□ 文/趙振智 李策

油田企業作為資金密集型產業,資產規模龐大,折舊折耗及攤銷成本在完全成本中占比重較大。油田企業過去的績效考核指標主要集中在產量和操作成本,各油田分公司片面追求產量指標的完成,不考慮對公司整體效益的影響,出現過“爭資源、搶項目、拼設備”等短期行為,致使油田企業出現存量資產規模大幅增加、經營效率低下等諸多問題。

近年來,在穩產增產壓力下,油田企業的勘探開發投資規模不斷增加。目前,大部分開發較早的油田,已逐漸由穩產期進入衰減期。同時,大部分的剩余未開發儲量分布在自然地理條件惡劣的地區,勘探開發的自然地質環境不斷惡化。為保證產量,油田企業的勘探開發投資逐年增加。

折舊折耗及攤銷成本管理現狀

折舊折耗及攤銷成本是影響油田企業完全成本規模的重要因素。一方面,油田企業龐大的存量資產規模,使折舊折耗及攤銷成本在總成本中占較大比重;另一方面,逐年遞增的勘探開發投資所形成的增量資產,使折舊折耗及攤銷成本呈現逐年遞增的趨勢。

(一)油田企業完全成本構成及水平分析

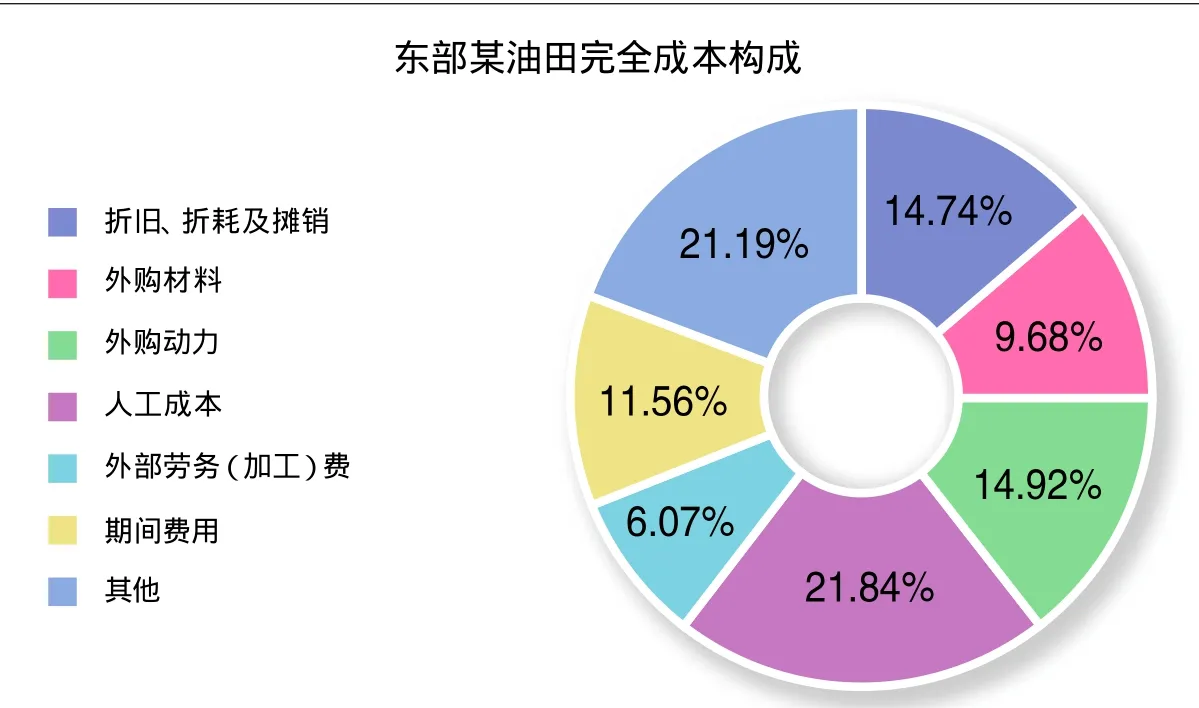

油田企業油氣完全成本各構成項目所占比重具有明顯的行業特點。圖1為東部某油田油氣完全成本各構成項目在2010-2013年的平均占比情況。通過數據可以看出,折舊折耗及攤銷成本占到完全成本的14.74%,對完全成本的影響較大。

圖1:東部某油田完全成本構成

圖2:東部某油田完全成本各構成項目變化趨勢

(二)油田企業完全成本構成項目變化趨勢分析

本文通過實地調研獲取了東部某油田2010-2013年的成本數據,并對其變動進行分析。由圖2中變化趨勢可以看出,油田企業的折舊折耗及攤銷成本占總成本比重呈逐年上升趨勢,應加強對該項成本的管理與控制。

影響因素分析

(一)油田企業行業性質

1.資產規模龐大。油田企業屬于資源采掘行業,集成了油氣勘探、開發、生產等業務,擁有用于物探、鉆井、測錄井、采油、集輸等不同作業所需的大量不同種類的專業資產。同時,油田企業勘探、開發過程中的各項作業難度較大,對設備要求較高,各項專業資產科技含量較高,資產價值量較大。

此外,目前大部分油田的開發已經進入中后期,這些油田普遍面臨開采難度大、含水率高、產量下降等問題。為實現總部下達的穩產、增產目標,油田企業前期的勘探、開發投資金額大幅增加,這些投資大部分形成油田企業的固定資產和油氣資產,促使油田企業資產規模以較大幅度增長。以中國石油化工股份有限公司為例,2013年12月31日的資產總額達到13829億元,較2011年增長了22.38%。

2.固定資產占較大比重。油田企業主要依靠遍布各地的油氣井、采油設備及輸油管線等固定資產和油氣資產進行生產,具有鮮明的行業特點。這些資產科技含量較高,專業性較強,資產價值量較大,構成了油田企業資產的主體部分。以中國石油化工有限公司和中國石油天然氣集團為例,2013年兩個公司的固定資產及在建工程總占比分別為60.04%和54.07%。

(二)油田企業勘探開發投資管理機制

1.投資理念。“重產量、輕效益,重規模、輕效益”及“保產量、重投資、輕折舊折耗成本”的經營理念在我國石油天然氣行業中長期存在,導致了大量“拼產量、拼投資”等短期行為。近年來,“以經濟效益為中心”的管理理念逐漸深入到各公司的管理工作中,但油田企業深受過去管理理念的影響,要摒棄過去的經營理念,把“以經濟效益為中心”的科學投資理念真正落實到投資管理工作中,仍需要做大量的工作和努力。

2.投資計劃的編制。油田企業年度投資計劃在進行編制時,一方面,主要沿用“水平法”,投資預算采用增量預算,參考上一年的財務預算及產量、利潤指標,確定本年的投資支出規模和結構,從而延續了過去不合理的投資結構。另一方面,預算的編制主要考慮產量指標的完成,忽視投資效益的高低,導致預算的不合理。

3.投資決策機制。第一,可行性研究報告的編制與經濟評價等前期工作不夠深入和及時,導致投資決策不合理,“三超”現象嚴重。第二,決策依據缺乏科學合理性。油田企業長期以來采用的是“以產量為中心”的生產型的計劃管理模式,以確保完成及超額完成油氣產量任務為決策目標。第三,項目評價方法有待完善。油田企業勘探開發投資項目的評價指標體系主要建立在現金流量表的基礎上,尚未建立明確、科學的企業的投入產出模型。評價指標主要集中在內部收益率、投資回收期等財務指標,決策方法比較單一,缺乏科學的項目評價程序的支撐,導致了無效、低效的項目投資。

4.投資后評價機制。有效的項目投資后評價可以及時、有效地對項目的實施進行信息反饋,既可以為項目運行過程中出現的問題提出解決和改進建議,又可以為優化新項目的決策提供思路。目前,我國油田企業的投資項目投資后評價機制未把投資效益作為考核的重點指標,缺乏完善的評價體系與獎懲制度,責任不明確,使其流于形式,未起到有力的監督保障作用。

(三)油田企業固定資產管理方式

折舊折耗及攤銷成本的計提基礎是油田企業油氣資產、固定資產及無形資產存量,故對存量資產的日常管理與調節會對該成本產生重要影響。

過去,油田企業未對固定資產制定明確的管理辦法和考核辦法。油田企業固定資產管理出現資產預算形式化;資產清查力度不夠導致的資產閑置、重復購置、處置不及時;企業內部的資產調劑使用有待加強,出現資源持有不平衡、資源毀損等現象;無效、低效資產不能及時處置等問題,從而影響到折舊折耗及攤銷成本的高低。目前,大部分油田企業正在推進完全成本考核體系,并提出了對折舊折耗及攤銷成本的考核政策,這會督促管理者加強存量資產的日常管理與調節,有效改善資產管理現狀,降低低效、無效資產規模,提高存量資產質量,從而有利于折舊折耗及攤銷成本的控制。

(四)油田企業成本績效考核方式

油田企業過去的考核指標體系主要集中在油氣產量及單位操作成本兩個方面。在這種評價體系下,油田企業并不能實現對產量、成本與效益三者之間的關系的全面考核。盲目追求產量,導致操作成本大幅提升;為完成產量指標,過度投資,無視投資與成本之間的關系,不僅導致部分固定資產閑置,也加劇了油田企業成本的上升。

目前,油田企業正逐步樹立起“完全成本一體化”的經營理念,積極推進完全成本考核體系的建立與實施。逐漸明確折舊折耗及攤銷成本與企業投資、建設、生產、財務等眾多部門的相關性,并將其納入考核體系。明確的考核政策,順應了當前完全成本一體化的經營理念,有效地向各部門傳遞管理壓力,促使各相關部門樹立全局觀念,從企業整體效益考慮問題,進行投資、生產等經營決策;有效促進投資決策程序的完善,引導投資項目規范有序的開展和實施;有效調動油田勘探部門、計劃部門、開發部門、資產管理部門等部門對成本精細化管理和資產全生命周期管理的積極主動性;完善企業內部控制機制,督促各單位遵守企業制度規范,及時結算、規范轉資。完全成本考核體系的不斷健全會對企業的成本控制及經濟效益的提升產生重要影響。

對策建議

通過對油田企業折舊折耗及攤銷成本的管理現狀及影響因素進行分析,可以發現,目前油田企業折舊折耗及攤銷成本占完全成本比重較大,并呈現逐年上升趨勢。隨著操作成本可控空間的逐漸縮小,對折舊折耗及攤銷成本的控制成為新的利潤增長點。油田企業資產規模、勘探開發投資水平、勘探開發投資管理機制、存量資產的管理手段及油田企業成本績效考核方式是影響油田企業折舊折耗及攤銷成本的主要影響因素。

基于折舊折耗及攤銷成本的影響因素,為實現對折舊折耗及攤銷成本的有效控制,可從以下方面采取措施:

第一,樹立全生命周期成本控制理念。要在企業內部樹立全生命周期成本控制、完全成本一體化經營、全生命周期資產管理的理念,加強對“今天的投資就是明天的成本”的認識,使各部門認識到其決策和經營活動對折舊折耗及攤銷成本的影響,強化責任意識,找出成本的發生點,實現對成本的源頭控制。

第二,完善油田企業投資管理機制。通過樹立科學的投資理念、科學制定投資計劃、健全投資決策機制、加強投資過程中的監督與監控、完善投資后評價機制等不斷提高勘探開發投資的科學性與合理性,實現成本的源頭控制。

第三,加強資產的日常管理與調節。通過積極盤活閑置資產、加強資產的調劑使用、及時處置無效低效資產等手段,降低資產基數,從而對折舊折耗及攤銷成本予以控制。

第四,建立健全油田企業完全成本考核體系。油田企業要在完全成本一體化理念的指導下,站在效益評價的角度上,對油田企業目前的考核指標進行補充,構建并完善能夠涵蓋完全成本控制的評價體系,從而前移成本控制節點,增大成本的壓縮空間,提高企業的經濟效益。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

建材發展導向(2022年4期)2022-03-16 06:11:46

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

童話世界(2020年10期)2020-06-15 11:53:22

聚氯乙烯(2018年9期)2018-02-18 01:11:34

消費導刊(2017年20期)2018-01-03 06:26:34

中國衛生(2016年2期)2016-11-12 13:22:24

中國衛生(2014年9期)2014-11-12 13:02:00

中醫研究(2014年10期)2014-03-11 20:29:36