聯盟企業知識貢獻度評價研究——基于層次分析法和模糊評價法的分析

2015-07-14 10:41:30張瓊妮

河北經貿大學學報 2015年4期

張瓊妮

(浙江財經大學東方學院,浙江杭州314408)

聯盟企業知識貢獻度評價研究——基于層次分析法和模糊評價法的分析

張瓊妮

(浙江財經大學東方學院,浙江杭州314408)

摘要:科學評價成員企業的知識貢獻度,可以有效地激勵聯盟企業中的知識共享并進行合理的利益分配。由于知識本身的復雜性,知識貢獻度難以度量,因此基于網絡租金理論將影響知識收益的知識分為專用性知識和專有性知識,然后通過層次分析法將眾多評價因素分成核心能力、資源投入、努力程度和風險系數幾個方面,計算得出各指標權重。結合模糊綜合評價法,完成定性指標的評價,最終得到各個成員的知識貢獻度分配比例。

關鍵詞:層次分析法;模糊評價法;聯盟企業;知識貢獻度;知識共享;知識收益;專用性知識;專有性知識

當前,越來越多的企業選擇與別的企業或機構結成聯盟,通過戰略聯盟、R&D聯盟、知識聯盟等形式獲得互補性資源,達到增強企業競爭優勢的目的。聯盟企業中有效的知識共享,更有助于企業獲取知識資源,贏得競爭優勢。而現階段,聯盟企業之間在知識共享方面明顯缺乏動力,主要原因在于知識共享能力的差異,知識共享風險較大,知識本身的模糊性和隱性,以及缺乏有效激勵[1]。沒有利益的驅動,企業很難把自己掌握的知識拿出來和別人分享。為了激勵企業共享知識,依據聯盟伙伴的知識貢獻度進行知識收益的分配是一個有效的途徑。但是聯盟合作過程中,成員企業的知識貢獻往往難以量化,這就給科學地評價聯盟伙伴的知識貢獻度帶來了難度。

一、文獻回顧

目前文獻對知識貢獻度的研究集中在員工對企業的知識貢獻度,專門研究聯盟企業中某個成員的知識貢獻度較少。李穎[2]闡述了影響供應鏈研發利益聯盟的影響因素包括知識創新能力因素、知識生產成本因素、聯盟風險因素和工作努力水平因素四個方面,但未做進一步計算。余呈先等[3]利用微分方程對知識聯盟的知識收益分配契約進行分析,得出知識聯盟的最優分配系數是與知識貢獻系數以及自身創新成本系數有關,但此方法需要先獲得知識貢獻系數。李綱[4]、石書玲[5]、唐登莉等[6]均提出基于Shapley值的知識聯盟收益分配方案,即以“失去”某聯盟成員造成的聯盟損失來衡量該成員對聯盟的貢獻,并根據成員對聯盟所做的邊際貢獻來劃分聯盟收益,但需要先計算得出每個成員單獨利用知識創造的收益以及任意組合獲得的收益。王珊珊等[7]從R&D聯盟伙伴重要程度、資源投入、努力程度和任務完成水平四個層面構建了伙伴貢獻的評價指標,設計了基于投影尋蹤方法的聯盟伙伴貢獻度評價流程與方法,所得指標權重具有客觀性,但其得到的是各合作伙伴貢獻的相對比較,并不是貢獻分配比例。龍躍[8]針對競爭性聯盟中知識共享與利益分配的矛盾,引入聯盟分配權機制,建立了基于Cournot模型拓展后的企業利潤均衡模型,并基于貢獻程度對收益分配進行協調,但未說明如何計算知識貢獻程度。胡平波[9]研究網絡組織合作創新中知識共享及利益協調機制,著重分析了網絡組織知識共享的影響因素,并基于BP神經網絡評價網絡組織知識共享效率。王玉東[10]指出聯盟成員的利益分配與成員所承擔的風險、所投入的資本及他們的工作成效系數密切相關,并且成正比關系。Rebecca Mitchell等[11]對組織知識創造的測量方法做了綜述,指出組織創造出的知識應從過程、產出、結果三個方面去衡量。

綜上所述,目前文獻均未明確提出如何度量聯盟企業知識貢獻度的算法,而知識貢獻度的計算又直接關系到聯盟收益的分配,因此知識貢獻度的計算顯得尤為重要。如何全面準確地度量聯盟伙伴的知識貢獻度和分配比例,是本文要研究的主要問題。

二、知識貢獻度評價指標

(一)評價因素分析

組織存在的根本目的,即通過要素組合來獲取最大化的交易收益,聯盟企業知識貢獻的目的就是為了幫助聯盟獲得知識收益。為了分析有助于聯盟收益的知識貢獻,應該從知識收益的角度來進行考慮。盧福財等[12]在網絡租金理論中指出網絡組織獲得收益可以分解為兩部分,一是交易成本的節約,二是交易收益的增加。同樣運用網絡租金理論來分析聯盟企業的知識收益,也可分為知識交易成本的節約和知識交易收益部分。知識交易成本的節約主要表現在聯盟組織的長期合作關系有利于市場知識交易成本的節約,同時有助于組織內部知識交易成本的節約。由于交易費用的下降,成員就會將更多的業務活動和與之相關的知識從企業內部分離出來,通過成員間專有性知識的互補效應、知識學習與創新的外部效應[13],形成知識交易收益。在聯盟企業貢獻的知識中,專用性知識(只能用于特殊的用途)的貢獻是節約更多的交易費用,專有性知識的貢獻是形成了聯盟組織的交易收益。而聯盟企業所產生知識收益最主要的差異就是來自于組織中專有性知識的“異質性”。因此,專有性知識對聯盟知識收益的貢獻更大。

專有性知識,顧名思義,就是企業獨有的知識,這些知識往往是企業核心能力的重要組成部分。企業在將這些知識用于聯盟合作中,有些可能是完全貢獻出來,成為顯性知識在聯盟中擴散出去,有些還是隱性知識并未公開,但對于聯盟合作是有幫助的。因此,企業本身的知識存量是影響聯盟知識收益的重要因素,即企業的核心能力主要表現為專有性知識。核心能力越強的企業在聯盟合作中發揮越為重要的作用,對知識收益的影響也越大。余呈先等[3]指出應將成員企業核心能力的獨特性和相對重要性作為成員企業對聯盟知識成果的貢獻系數。由于知識產權的歸屬問題,專有性知識中,對于重要的核心知識一般是選擇保護,只有非核心的知識才可能使它流出組織外部。因此,在聯盟知識共享中,企業需要界定其專有性知識的共享范圍。企業在公開其內部機密知識的同時,往往會帶來技術開發、技術外泄等各種風險,風險系數越高,伙伴承擔任務的難度就越大,其成功率和收益就越缺乏保證[7]。所以,在各種聯盟伙伴貢獻度評價的研究中,風險均作為評價因素之一。

從節約聯盟知識交易費用,即專用性知識的角度看,最主要的是有一個統一的知識共享平臺。平臺的提供首先需要相應資金的投入。另外,通過知識庫的建立,將成員企業的顯性知識、非核心知識以及聯盟外部獲得的公共知識和市場知識加以集成,使知識得以重組和復用。通過知識共享平臺形成的公共資源,聯盟企業就不用為獲取重復的資源花費額外成本。

知識的貢獻不僅包括投入,還包括產出,即通過聯盟合作可能創造出新的知識,這也是知識貢獻的一部分。同時,從聯盟合作到產生知識收益需要一個長時間的過程,每個成員都有各自的分工,成員的表現以及各自任務完成的質量也直接影響到知識收益的獲得。

(二)評價指標設計

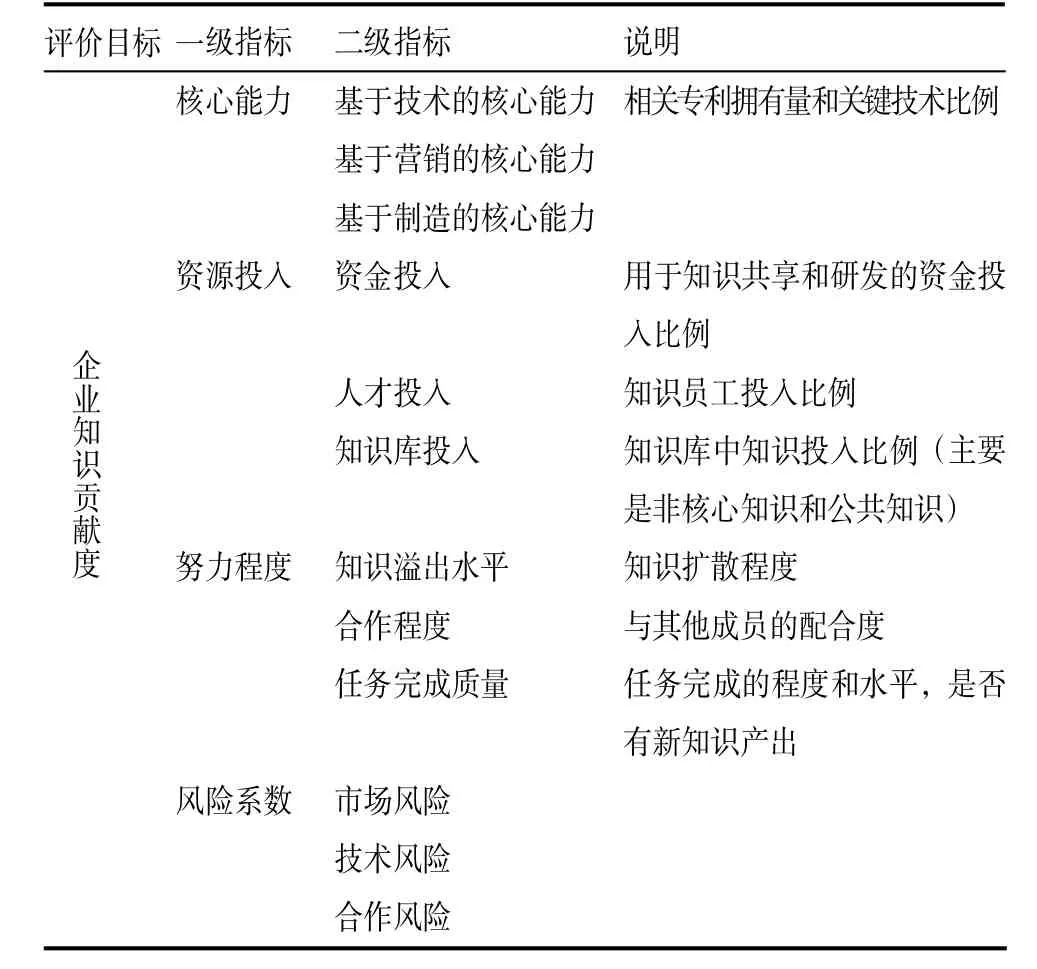

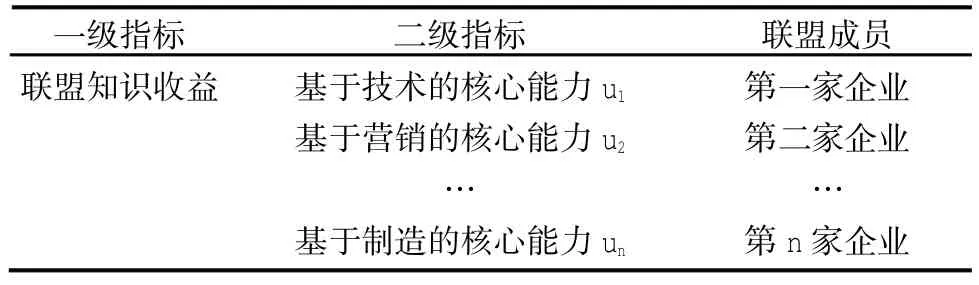

結合前述分析,本文構建了聯盟企業知識貢獻度評價指標體系(見表1)。

表1 聯盟企業知識貢獻度評價指標

1.第一層指標。企業對聯盟的知識貢獻度應從這幾個方面加以衡量,第一,企業本身的知識存量,即其擁有的核心能力,因為評價的目標是對聯盟的貢獻,所以應從其與整個聯盟合作方向的關聯性角度去考查;第二,企業對聯盟的資源投入,主要用于知識共享和合作研發;第三,企業在聯盟合作中的努力程度,體現了成員企業的知識創造過程和產出;第四,企業貢獻知識所承擔的風險的度量。

2.第二層指標。企業的核心能力體現為與業務流程相關的能力,這里主要選取基于技術的核心能力、基于營銷的核心能力和基于制造的核心能力。與研發和知識共享相關的資源投入體現為資金投入比例、知識員工投入比例以及共享知識庫中的知識投入比例幾個方面。企業在聯盟合作中的努力程度通過三個因素來衡量,其中知識溢出水平表示合作過程中,某一聯盟伙伴的知識向其他聯盟成員擴散的程度[7],使聯盟成員接受并吸收;合作程度反映了伙伴與其他成員共享知識的配合度,是否存在不愿共享知識或竊取其他伙伴知識成果的現象;任務完成質量則體現了聯盟企業的實際工作情況以及是否有新知識產出。企業聯盟所面臨的風險主要包括市場風險、合作風險和技術風險。合作風險是聯盟中最普遍、最復雜的風險。它是指由于成員不完全合作的可能性以及由此帶來的損失[14]。當聯盟成員知識水平或者業務方向差別比較大的時候存在較高的合作風險。市場風險主要表現為由于需求的變動導致投資無法收回、核心技術受到模仿、競爭對手的大量涌現引起產品市場份額下降等。技術風險主要是指知識流失風險,企業無意中將自身核心技術或市場知識外泄,從而使企業競爭優勢弱化。知識流失風險往往存在于這樣一些情況:當企業所選擇的伙伴比較有限;聯盟要求其與合作伙伴分享核心知識和能力;合作伙伴與自己有相同或近似的業務[15]。因此,企業的知識溢出水平越高時,其承擔的技術風險也越高。

三、基于層次分析法的評價模型

(一)層次分析法的提出

從上述分析可以看出,在對聯盟企業知識貢獻度進行評估時,需要從企業的核心能力、資源投入、努力程度、風險系數等方面進行綜合評價,同時在每個方面還有下一級細分指標。由于研究對象考慮因素眾多,需要將影響因素量化,將定性和定量相結合,并對決策對象進行權重排序和篩選。由美國學者T.L.Saaty提出的層次分析法(Analytic Hierarchy Process,簡稱AHP),是將一個復雜的多目標決策問題作為一個系統,將目標分解為多個目標或準則,進而分解為多指標的若干層次,通過決策者對指標的兩兩比較判斷,算出層次單排序和總排序,以作為多指標、多方案優化決策的系統方法,因此是解決這一問題的有效方法。

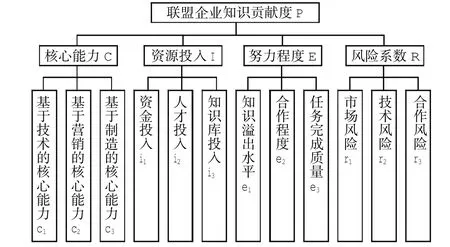

(二)建立遞接層次結構

聯盟企業知識貢獻度評價模型由自上而下的三個層次構成。其中最高層為系統的總目標層,只有一個要素,即聯盟企業的知識貢獻度;中間層為準則層,表示影響聯盟獲得知識收益的幾個方面;最低層為子準層,即準則層的細分。因此評價指標是分成了兩層(見圖1)。

圖1聯盟企業知識貢獻度評價層次模型

(三)確定指標體系權重

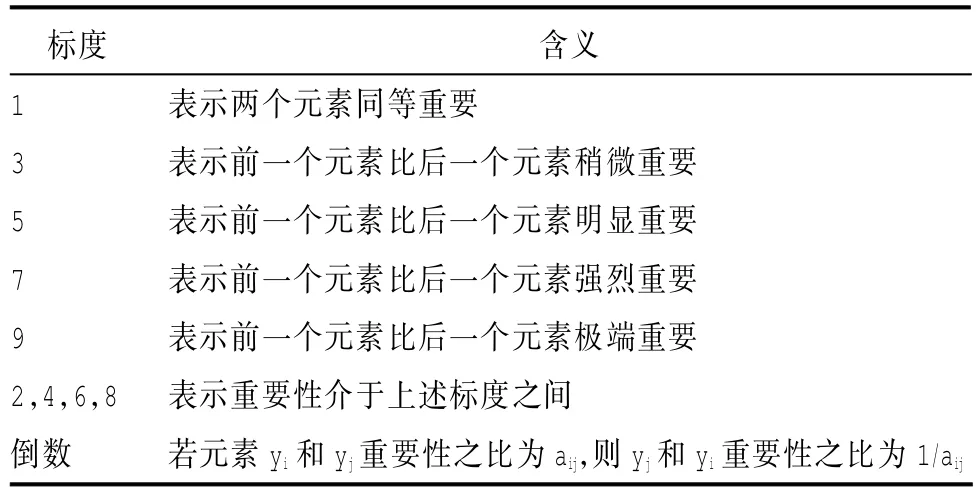

建立起層次分析模型后,需要確定每一層元素相對于其上一層元素的重要性程度,即權重。AHP方法采用同一層元素兩兩進行比較,并以數字1~9作為比較標度(見表2)。

表2 比較標度

根據層次分析法原理,基于網絡租金理論,并征詢有關專家學者、企業管理者的意見,構造以下判斷矩陣。

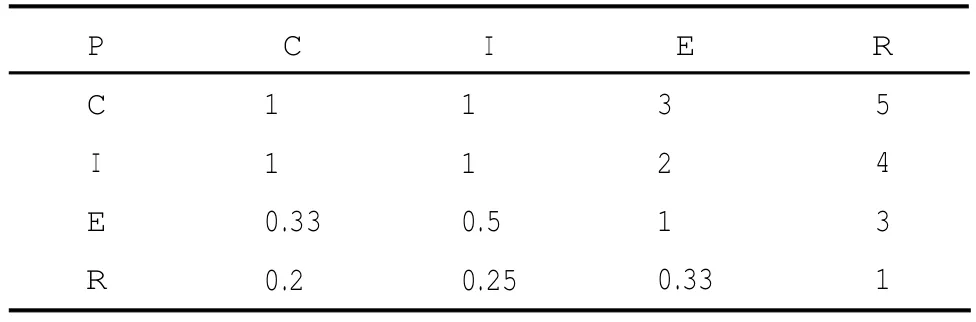

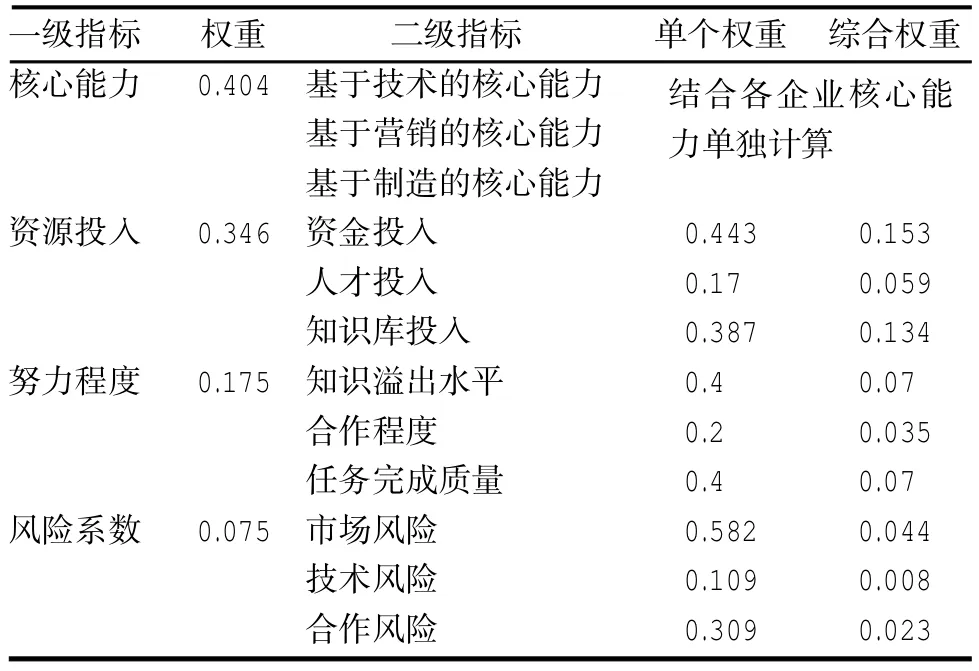

準則層判斷矩陣如表3所示。解得對應的特征向量為Wp={0.404,0.346,0.175,0.075}。最大特征根λmax為4.068,CR=CI/RI=0.0226/0.9=0.0251<0.1。

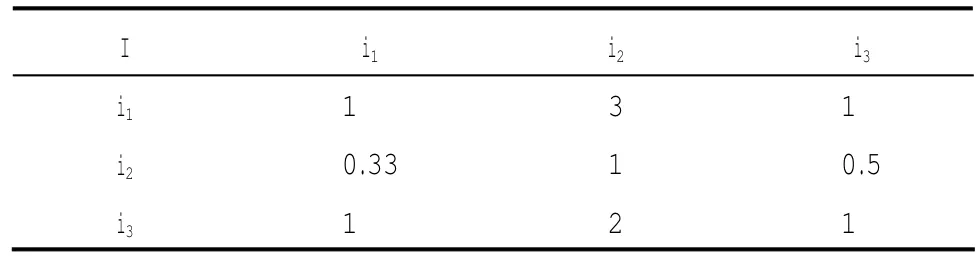

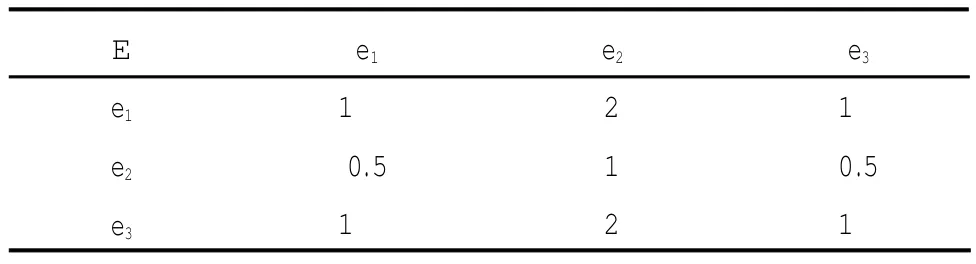

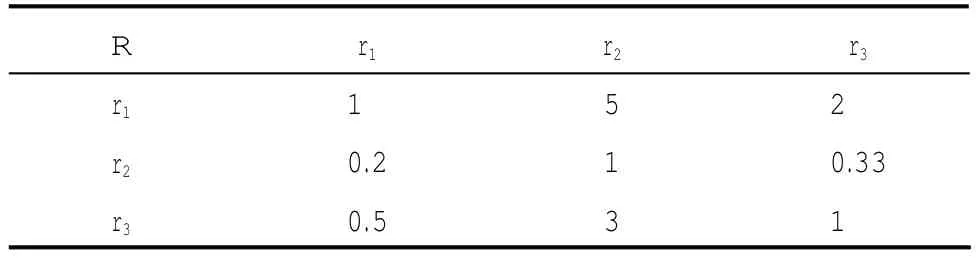

子準層判斷矩陣如表4、表5、表6所示。

表3 P的判斷矩陣

表4 I的判斷矩陣

表5 E的判斷矩陣

表6 R的判斷矩陣

通過資源投入I的判斷矩陣解得對應的特征向量為Wi={0.443,0.17,0.387}。最大特征根λmax為3.016,CR=CI/RI=0.008/0.58=0.0138<0.1。

通過努力程度E的判斷矩陣解得對應的特征向量為We={0.4,0.2,0.4}。最大特征根λmax為3,CR=CI/RI=0/0.58=0<0.1。

通過風險系數R的判斷矩陣解得對應的特征向量為Wr={0.582,0.109,0.309}。最大特征根λmax為3.0578,CR=CI/RI=0.289/0.58=0.0498<0.1。

準則層中,核心能力的判斷比較特殊。聯盟企業中各個成員都貢獻自己的核心能力與專長,但是由于聯盟合作的目標不同,不同的專長與能力對聯盟的重要程度也不同,有的合作在市場營銷方面是最關鍵的環節,有的合作先進的設備和獨特的工藝流程較為重要,不能絕對地在各種核心能力中分出主次。另外,聯盟的利益是各聯盟成員提供的核心能力整合運用而形成的,聯盟成員提供的核心能力對聯盟越重要,對聯盟利益的貢獻越大,其分得的利益應該越多[10]。因此,各成員企業向聯盟提供的核心能力對聯盟知識收益的重要程度是影響知識貢獻分配的重要因素。

假設該聯盟由n家企業組成,各企業擁有的核心能力分別為u1,u2,…un,如表7所示。

表7 各成員核心能力與聯盟知識收益關系

同樣運用層次分析法,對各企業的核心能力u1,u2,…un構造判斷矩陣。聘請專家將各成員企業的核心能力對聯盟知識收益的貢獻做兩兩比較判斷。此時求得的權重w1,w2,…wn即為各個企業核心能力的貢獻系數。

表8得出每個單項指標相對于知識貢獻度的權重。

表8 聯盟企業知識貢獻度評價指標權重

按照AHP要求,為了證明權重分配是合理的,需要驗證判斷矩陣的一致性。從以上求解可看出,所有的隨機一致性比率指標CR都滿足CR<0.1,判斷矩陣一致性檢驗通過。

四、結合模糊評價法的貢獻度綜合評價

層次分析法的優點是可以有效地確定多因素評價中各因素的相對重要程度。但在進行判斷目標的綜合評價時,缺乏統一的、具體的指標量化方法。而且,聯盟企業知識貢獻度的很多評價指標都是模糊的,比如風險系數、努力程度等,需要結合模糊綜合評判方法來對這些指標進行評價。

以風險系數的判定為例,因為動態聯盟的風險多數難以量化,具有很強的模糊性,因此需要通過模糊評價。設評價集為M={高,較高,中等,較低,低},并賦予評價集各元素以量值M={0.9,0.7,0.5,0.3,0.1}。通過專家打分,獲得落入每個評價等級的隸屬度R= {r1,r2,r3,r4,r5},計算Ri=R*MT,即為該伙伴企業i的風險系數。假設有多家聯盟伙伴n,可得到風險系數集合R={R1,R2,…,Rn},通過歸一化處理,即可獲得所有聯盟伙伴的風險系數分配比例,從而將模糊評價的指標轉化為比例結果。其他定性指標均可以用這種方法換算成某一企業在聯盟所占比例系數。

聯盟企業的知識貢獻度評價指標中,各個伙伴的資金、人才、知識庫投入是定量指標,對于這幾項指標,直接采用該企業的投入除以所有聯盟伙伴的投入之和,即可得到貢獻比例。對于某一個聯盟企業,在計算出每一項指標的比例系數后,將每項指標值乘以它的權重并求和,便可獲得這個企業的知識貢獻度。同理得出所有企業的知識貢獻比例。

五、結論

對于聯盟企業的知識貢獻度,目前尚無明確的計算貢獻比例的方法。由于知識本身的復雜性和評價指標中較多的定性指標,增加了綜合評價的難度。因此,本文首先基于網絡租金理論分析知識收益的構成,使得評價指標的選擇有科學依據。通過層次分析法,建立聯盟企業知識貢獻度評價層次模型,獲得每個指標的權重。其中對于核心能力的處理,不是單純比較各種核心能力本身,而是從聯盟合作方向出發,同樣運用層次分析法去比較各個企業擁有的核心能力的重要性,使核心能力的比較更加客觀準確。在此基礎上,結合模糊綜合評價法,將若干定性指標轉化為具體的比例結果,使得所有的指標都可以獲得對應的比例系數,從而有效地計算出各個企業的知識貢獻比例。

參考文獻:

[1]朱慶,張旭梅.供應鏈企業間的知識共享機制研究[J].科技管理研究,2005,(10):69-73.

[2]李穎.基于知識溢出效應的供應鏈研發聯盟利益分配關系[J].現代經濟信息,2013,(11):315.

[3]余呈先,郭東強.知識聯盟的知識收益分配契約設計[J].圖書情報工作,2011,(22):114-117,109.

[4]李綱.Shapley值在知識聯盟利益分配中的應用[J].情報雜志,2010,(2):115-117.

[5]石書玲.知識聯盟顯性利益分配的一個有效近似解法[J].統計與決策,2008,(15):153-155.

[6]唐登莉,羅超亮.合作博弈視角下的企業知識聯盟利益分配研究[J].江蘇商論,2012,(12):92-96.

[7]王珊珊,王宏起.基于投影尋蹤的R&D聯盟伙伴貢獻度評價研究[J].科技進步與對策,2012,(3):115-119.

[8]龍躍.競爭性聯盟中知識共享價值與利益協調機制[J].情報雜志,2011,(10):123-127.

[9]胡平波.網絡組織合作創新中知識共享及協調機制[M].北京:中國經濟出版社,2009.

[10]王玉冬.高新技術企業動態聯盟利益分配方法探析[J].學術交流,2008,(6):85-88.

[11]Rebecca Mitchell,Brendan Boyle.Knowledge creation measurement methods[J].Journal of knowledge management,2010,(1):67-77.

[12]盧福財,胡平波.網絡租金及其形成機理分析[J].中國工業經濟,2006,(6):84-90.

[13]盧福財,胡平波,黃曉紅.交易成本、交易收益與網絡組織效率[J].財貿經濟,2005,(9):19-23.

[14]彭本紅,孫紹榮,沈運紅.企業動態聯盟的風險因素及評價研究[J].上海理工大學學報,2006,(1):39-43.

[15]張潔梅.并購企業供應鏈整合的知識管理研究[J].經濟經緯,2012,(4).

[16]馬亞男,王海珍.聯盟中知識泄漏風險及其防范問題的理論與實證研究[J].科技進步與對策,2008,(8):177-181.

責任編輯、校對:武玲玲

Study on Alliance Enterprise's Knowledge Contribution Degree Evaluation

Zhang Qiongni

(Dongfang College,Zhejiang University of Finance&Economics,Hangzhou 314408,China)

Abstract:Evaluating the alliance enterprise's knowledge contribution scientifically can stimulate their knowledge sharing and distribute benefits reasonable. Because of the complexity of knowledge itself, knowledge contribution is hard to measure, so based on the theory of network rent, divide the knowledge which will affect the benefits into special knowledge and proprietary knowledge. Then through the AHP divide many factors into core competence, resource inputs, the level of effort and risk coefficient, and calculate the weight of each index. Combined with fuzzy comprehensive evaluation method, we complete the evaluation of qualitative indicators,and finally obtain the knowledge contribution degree distribution proportion of allmembers.

Key words:AHP, Fuzzy evaluation method, alliance enterprise, knowledge contribution degree, knowledge sharing, knowledge earnings,specificity knowledge,monopoly knowledge

作者簡介:張瓊妮(1981-),女,浙江三門人,浙江財經大學東方學院講師,博士,英國格林威治大學商學院訪問學者,研究方向為創新管理和企業管理信息化。

中圖分類號:F270

文獻標識碼:A

文章編號:1007-2101(2015)04-0077-05

收稿日期:2014-09-11

基金項目:浙江省科技計劃軟科學研究項目“基于網絡服務平臺的區域協同創新模式與機制政策研究”(2013C35051)

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國教育技術裝備(2015年19期)2015-03-01 02:43:07