基于Logistic模型的高新企業(yè)信貸風險研究

2015-07-14 02:16:00陳強

時代金融 2015年17期

關(guān)鍵詞:高新技術(shù)企業(yè)風險

【摘要】中國的高新技術(shù)企業(yè)10年來高速發(fā)展,為中國宏觀經(jīng)濟做出巨大貢獻。加強對其風險的管理,可以有效增強資本對高新技術(shù)企業(yè)的信息,對于維持高新技術(shù)企業(yè)穩(wěn)定發(fā)展具有重要意義。本文以高新技術(shù)企業(yè)信貸風險為研究對象,以探索有效判斷高新技術(shù)企業(yè)信貸風險的方法為目的,基于前人的相關(guān)理論方法研究基礎(chǔ)上,選出Logistic模型來評估高新技術(shù)企業(yè)的風險。

【關(guān)鍵詞】高新技術(shù)企業(yè) 風險 Logistic模型

一、引言

《國家中長期科學和技術(shù)發(fā)展規(guī)劃綱要(2006-2020年)》做出提高自主創(chuàng)新能力、建設(shè)創(chuàng)新型國家的重大戰(zhàn)略決策。黨的十八大則進一步指出要把科技創(chuàng)新擺在國家發(fā)展全局的核心位置,實施創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略,走中國特色自主創(chuàng)新道路,標志著科技事業(yè)進入了全面建設(shè)國家創(chuàng)新體系的新階段。

當前,我國高新技術(shù)企業(yè)面臨挑戰(zhàn),融資難已成為最大問題。創(chuàng)新技術(shù)不確定性導(dǎo)致的流動性風險,以及高新技術(shù)企業(yè)與資本市場之間信息不對稱導(dǎo)致的信用風險,使得資本在其面前望而卻步。風險投資在科技創(chuàng)新發(fā)展初期將起著重要作用,而資金的缺乏將阻礙高新技術(shù)企業(yè)的健康發(fā)展。所以對高新技術(shù)企業(yè)風險預(yù)估成為一項亟須解決的問題。

二、文獻綜述

銀行在信息收集與處理方面具有比較優(yōu)勢,可以掌握一般渠道難以獲得的重要信息,因此銀行對高技術(shù)企業(yè)的貸款會進行嚴格篩選,而這將在一定成都上打擊高技術(shù)企業(yè)開發(fā)科技項目的動力,阻礙了科技創(chuàng)新的發(fā)展(Rajan,1992)。與此同時,Nakamura、Morck(1999)通過數(shù)據(jù)實證分析了在金融部門不發(fā)達時,以銀行為導(dǎo)向的既然弄體系中,銀行對技術(shù)進步起促進的作用要大于資本市場,而由于銀行的穩(wěn)健經(jīng)營的風格以及預(yù)計規(guī)避風險的本質(zhì),創(chuàng)新性強、收益高、風險高的企業(yè)往往無法獲得貸款,因此銀行為主導(dǎo)的金融市場不利于高新技術(shù)產(chǎn)業(yè)的發(fā)展。

而國內(nèi)的研究主要起步于90年代后,張玲(2000)在《財務(wù)危機預(yù)警分析判別模型及其應(yīng)用》中選取上市公司的公開資料,通過判別分析模型分析上市公司的Z判別分。遲國泰、馮雪、趙志宏(2008)的《商業(yè)銀行經(jīng)營風險預(yù)警模型及其實證研究》,該文運用聚類分析、主成分分析單因素評價等實證研究方法,建立了商業(yè)銀行經(jīng)營風險預(yù)警模式。

三、研究對象與樣本選取

(一)研究對象的選取

目前,我國高新技術(shù)企業(yè)融資的主要途徑是依靠風險投資以及銀行貸款。高新企業(yè)經(jīng)營狀況的好壞直接影響了資本市場資金的流動性,所以對高新企業(yè)的信用風險評估已變得十分重要。所以本文主要運用Logistic模型研究高新企業(yè)違約概率值,通過模型中P值的大小判定高新技術(shù)企業(yè)是否處于高風險狀態(tài)。本文將選取50家已上市的高新技術(shù)企業(yè)的2010~2012年的數(shù)據(jù),根據(jù)我國證券市場的實際情況,將“ST”企業(yè)分為非正常組,將非“ST”企業(yè)劃分為正常組。

在樣本選取過程中,考慮到企業(yè)本身運營狀況,以及部分數(shù)據(jù)丟失的企業(yè),對數(shù)據(jù)進行篩選。最后本文選取數(shù)據(jù)109組。其中,正常樣本為84組,非正常樣本為25組

(二)Logistic模型變量的選擇與解釋

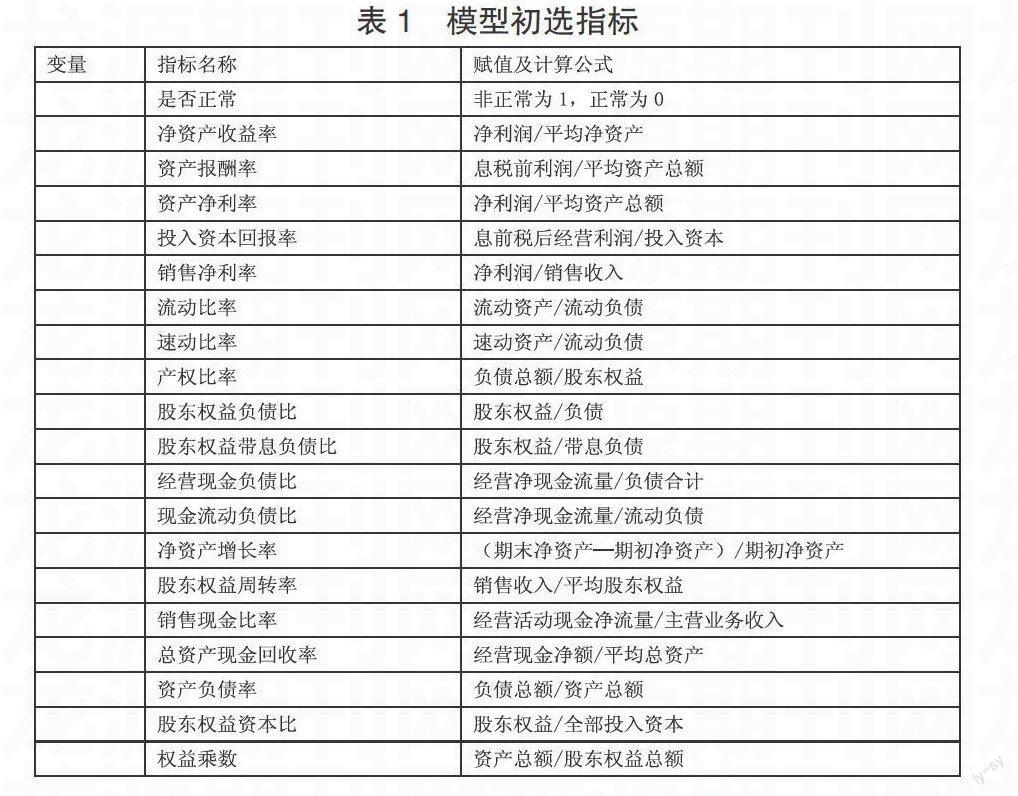

1.財務(wù)指標選擇,通過篩選,在上市公司披露的財務(wù)報告中選取19個指標作為分析對象,指標反映了每家公司的償債能力、經(jīng)營能力和盈利能力等方面,通過因子分析和主成分分析,篩選出作為解釋變量的指標,即建立計量分析模型進行實證分析。模型最初選取的財務(wù)指標如下:

表1 模型初選指標

2.主成分分析,第一,相關(guān)性判定,根據(jù)最終得出的109組數(shù)據(jù),利用R軟件對各指標之間進行相關(guān)性檢驗,因為只有多個指標間有一定的相關(guān)性,才能說明他們具有重疊消息,從而才可以提取共同因子,這里運用主成分分析的思想將多個互相關(guān)聯(lián)的指標轉(zhuǎn)化為幾個互不關(guān)聯(lián)的綜合指標。相關(guān)系數(shù)矩陣如下:

上表中的數(shù)據(jù)顯現(xiàn)出各數(shù)據(jù)間有一定的相關(guān)性,并且可以看出有的相關(guān)性很高,說明各財務(wù)指標之間有潛在的、共同的信息,我們可以提取幾個主成分,以此來代替那幾個指標。主成分的個數(shù)要用累計貢獻率和特征值來確定,累計貢獻率要達到80%,特征值要大于1。

第二,KMO和Bartlett檢驗,在進行主成分分析之前,需要進行KMO和Bartlett球形檢驗,因為主成分分析的應(yīng)用條件是KMO大于0.6。Bartlett球形檢驗是為了檢驗各變量之間的相關(guān)性是否顯著,相關(guān)矩陣被看為單位矩陣的零假設(shè)是否成立,由此來判定是否可以用主成分分析法來研究原始數(shù)據(jù)。當Bartlett球形檢驗統(tǒng)計量的Sig.值大于0.01時,說明可以接受。得到結(jié)果如下:

圖1 KMO和Bartlett檢驗

檢驗數(shù)據(jù)中可以看出,KMO值為0.728,所以原始財務(wù)指標間的簡單相關(guān)系數(shù)平方和要遠大于偏相關(guān)系數(shù)平方和,那么可以采用主成分分析法提取公共因子。Bartlett球形檢驗統(tǒng)計量的Sig.值為0.000,否定了原假設(shè),所以可以運用主成分分析法對數(shù)據(jù)進行整合。

第三,主成分的提取。

圖2 主成分分析的特征值和累計貢獻率

可以看出前六個主成分的特征值大于1,并且第一主成分的貢獻率為35.4%,第二主成分的貢獻率為19.1%,第三主成分的貢獻率為14.7%,第四主成分的貢獻率為7.7%,第五主成分的貢獻率為7.4%,第六主成分貢獻率為5.4%。前六個主成分的累計貢獻率為89.7%,這說明前六個主成分包含了原始數(shù)據(jù)84.3%的信息。

圖3 主成分碎石圖

我們做出19個變量的因子碎石圖,在第6個主成分之前,每個主成分的特征根都較高,連接成一個陡峭的曲線,碎石圖進一步的說明了前6個主成分中包含了原始數(shù)據(jù)中的大量信息。

我們認為他們可以有效的代替原始數(shù)據(jù)。因此,本文將采用6個財務(wù)指標來代替原有的19個財務(wù)指標。

第四,確定主成分的載荷系數(shù),上述通過分析數(shù)據(jù)的累計貢獻率和特征根,我們知道可以提取出6個主成分。下面我們要通過R軟件對6個主成分具體包含的各項指標進行確定。初始數(shù)據(jù)的成分矩陣可以反映各財務(wù)指標對各主成分的載荷程度,若一個主成分對某個指標的信息反映程度大于0.6,則說明該主成分能夠基本反映此項指標包含的信息。載荷矩陣如下圖:

圖4 主成分載荷矩陣

通過載荷矩陣,我們可以得出,第一個公因子在指標X6、X7、X9上有較大載荷,說明這3個指標之間的相關(guān)性很明顯,可劃分為第一個主成分;同理,第二個公因子在X1、X2、X3、X4上有較大載荷,劃分為第二個主成分;第三個公因子在X8、X10、X14、X19上有較大載荷,劃分為第三個主成分;第四個公因子在X5、X15上有較大載荷,劃分為第四個主成分;第五個公因子在X11、X12、X16、X17、X18上有較大載荷,劃分為第五個主成分,第六個公因子在X13上有較大載荷,劃分為第六主成分。

綜上所述,本章節(jié)已為要構(gòu)建的Logistic模型的自變量選出,即為提取的6個主成分,每個主成分有獨特的經(jīng)濟含義,包含若干財務(wù)指標。

3.因變量的選取。本文從上市公司中選取50家高新技術(shù)企業(yè),均是穩(wěn)定運行的企業(yè),將其2010年到2012年的財務(wù)數(shù)據(jù)作為研究對象,考慮到中行總因素,150組數(shù)據(jù)最后確定為109組數(shù)據(jù),其中非正常企業(yè)(ST企業(yè))有25組數(shù)據(jù),正常有84組數(shù)據(jù)。假設(shè)因變量P代表違約概率,P是二分類變量,ST企業(yè)記作1,正常企業(yè)記作0,因此本文將采用Logistic模型對數(shù)據(jù)進行分析。

由于上市企業(yè)違約風險的資料無法獲得,我們可以將正常企業(yè)認為是經(jīng)營狀況良好,且具有很好的信用評級,將其記為P=0;而非正常企業(yè)可以認為是有不好的經(jīng)營狀況,存在較大的信用風險,將其記為P=1。

四、Logistic模型在高新企業(yè)信貸風險度量中的研究

(一)Logistic模型的構(gòu)建

Logistic回歸模型是對數(shù)線性模型的一種特殊形式,它能夠克服線性回歸模型的缺點,表述如下:

P=■、s=α+Σ■■β■X■

其中α是常數(shù)項,為信用風險評定中的影響變量,為待估計系數(shù),通過回歸或極大似然估計求的,P為公司的違約概率,取值在(0,1)之間。對某個企業(yè)來說,若回歸值P越接近于1,則被認定為信用較差的企業(yè),公司發(fā)生違約事件的可能性大,反之則被認為是信用狀況好的企業(yè)。假設(shè)P代表違約與否,根據(jù)以上的假設(shè)條件,建立Logistic回歸模型,Y的取值可以為1或0兩個變量,則Y與的關(guān)系可以表示為:

Ln(Y)=ln(■)=α+β1X1+β2X2+…+βnXn

將公式變形可得:

P=■

理論上通常將P的臨界值定位0.5,也就是說當P<0.5,可被認為低風險企業(yè),反之則被認為是高風險企業(yè)。

(二)Logistic模型的建立

上述已經(jīng)將6個主成分提取出來,需要求取主成分的表達式,即其特征向量與集合X的乘積,這里需要將X標準化。通過R軟件,我們已經(jīng)得到主成分F的載荷矩陣,那么其與標準化的集合X乘積則為自變量的最終數(shù)據(jù)。

將P、數(shù)據(jù)代入R軟件中,得到:

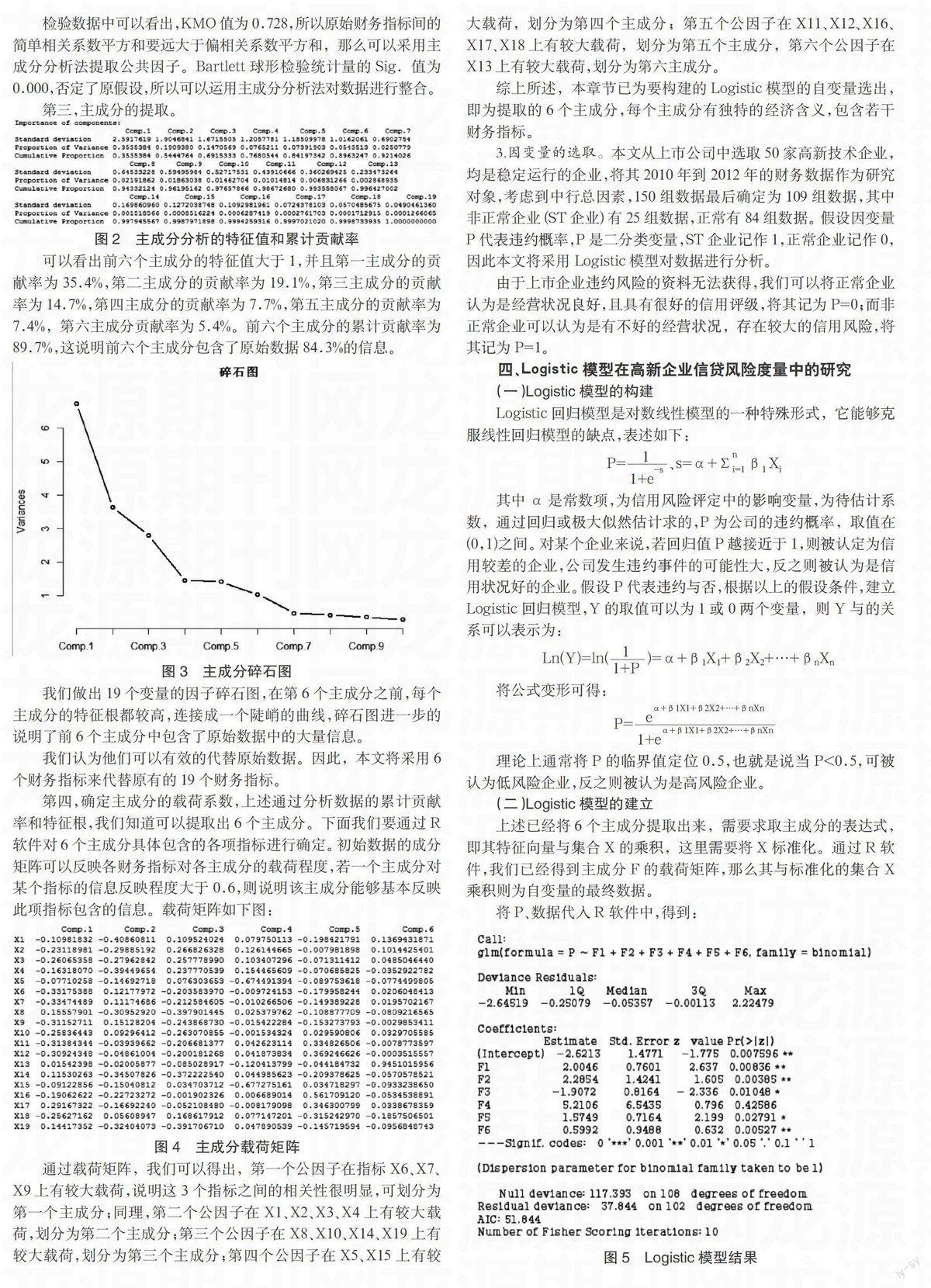

圖5 Logistic模型結(jié)果

從上圖我們可以知道,有五個變量的系數(shù)對應(yīng)p值小于0.05,并且常數(shù)項的p值也小于0.05,說明,這6個變量的系數(shù)都通過了顯著性檢驗,根據(jù)以上β估值可以得到:

Ln(Y)=-2.6213+2.0046X1+2.2854X2-1.9072X3+5.2106X4+

1.5749X5+0.59926X6

五、結(jié)論

此模型中,P的取值范圍為(0,1),根據(jù)二分值原理,當P<0.5時,可以采用四舍五入,將其看為0,當P>0.5時,可將其看為1。當P取0時,代表企業(yè)的違約概率為0,信用風險小;當P取1時,則代表企業(yè)的違約概率為1,信用風險大。

本文最后結(jié)果得到的式子中可以看出,第一、二、四、五、六主成分與高新技術(shù)企業(yè)違約概率成正向關(guān)系,而第三主成分成反向關(guān)系。然而可以清楚地看出,模型中的部分指標與實際是違背的,是與經(jīng)濟學的解釋矛盾的,陸建橋(1999)在對國內(nèi)虧損的上市公司進行實證研究的時候發(fā)現(xiàn),那些連續(xù)兩年虧損的上市公司為了逃避被ST處理,采用各種手段偽造財務(wù)表表、進行債務(wù)重組,以此來調(diào)增本公司收益,結(jié)果就是財務(wù)報表與實際相差甚遠。

由此,銀行或者風險投資公司在判斷是否給高新技術(shù)企業(yè)發(fā)放貸款時,可以先將高新技術(shù)企業(yè)相應(yīng)的指標帶入模型,計算出其違約概率,以此作為判定企業(yè)信貸風險的大小的一個參考。

參考文獻

[1]EL A.Credit risk measures:developments over the last 20 years[J].Journal of Banking & Finance,1997(11).

[2]Colquitt,JoEtta.Credit Risk Management:How to Avoid Lending Disasters and Maximize Earnings.2007.

[3]王國明,龍超.我國資信評級發(fā)展現(xiàn)狀及問題研究[J].時代金融.2012(11).

[3]姬建軍.中小企業(yè)融資環(huán)境與發(fā)展途徑[J].中國商貿(mào).2012(07).

[4]梁益琳,張玉明.創(chuàng)新型中小企業(yè)與商業(yè)銀行的演化博弈及信貸穩(wěn)定策略研究[J].經(jīng)濟評論.2012(01).

[5]張玉明,梁益琳.企業(yè)家素質(zhì)、戰(zhàn)略人力資源管理與創(chuàng)新型中小企業(yè)成長[J].大連理工大學學報(社會科學版).2011(04)

[3]梁益琳,張玉明.基于仿生學的創(chuàng)新型中小企業(yè)高成長機制實證研究——來自中國中小上市公司的數(shù)據(jù)[J].經(jīng)濟經(jīng)緯.2011(06).

基金項目:揚州大學2014年度大學生科技創(chuàng)新基金項目x2014728;揚州大學商學院2014年研究生創(chuàng)新項目立項資助課題SXYYJSKC201401。

作者簡介:陳強(1990-),男,漢族,江蘇宿遷人,揚州大學研究生在讀,研究方向:金融學。

猜你喜歡

商(2016年33期)2016-11-24 18:40:20

科學與財富(2016年15期)2016-11-24 15:03:26

中國市場(2016年38期)2016-11-15 23:11:47

中國科技博覽(2016年18期)2016-10-19 08:16:45

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年8期)2016-09-28 13:52:52

企業(yè)導(dǎo)報(2016年6期)2016-04-21 16:08:12