集團管控模式的選擇及實際應用

2015-07-28 09:26:08南寧威寧投資集團有限責任公司王麗萍

財經界(學術版) 2015年10期

南寧威寧投資集團有限責任公司 王麗萍

集團管控模式的選擇及實際應用

南寧威寧投資集團有限責任公司王麗萍

摘要:近年來,集團管控越來越受到企業家的關注,集團管控的能力時刻影響著集團運營效率。然而,不同的企業適用于不同的管控模式,如何選擇適當的管控模式也成為了集團管控的重點。本文對集團管控的幾種模式進行了詳細介紹,并對影響選擇集團管控模式的因素進行了分析,得出了選擇標準。對Z集團進行了實證分析,將其下屬的13家企業劃分至不同的管控模式,針對不同管控模式提出了其管控的要點。

關鍵詞:集團管控管控模式實證分析

一、管控模式的理論基礎

管控作為集團化管理的重要職能,是指根據內外部環境的變化,對系統進行控制與調整,提高系統的確定性,將系統維持在一個特定狀態的手段,即通過管理與控制使系統朝著某一目標前進,并最終達成該目標。在我國,一些集團公司往往只是具備了集團的框架與形式,而缺少對集團成員科學、有效的管理與控制。究其原因,可以包括一下幾點:一是集團的下屬企業與集團管控設置的目標并不一致;二是集團管控的制度、流程不完善,未能對集團管控體系提供良好的支撐;三是集團公司管理層的專業水平不足,影響了管控的效率。

目前,集團管控的模式主要分為三類,分別是戰略管控型、財務管控型及操作管控型。

戰略管控型是指集團總部主要負責制定集團的戰略規劃,并對集團的財務、資產運營進行管理,對下屬公司上報的經營計劃進行批復,同時審批其財務預算,但并不頻繁參與到下屬公司的經營生產活動當中。下屬公司需要根據自身特點,制定公司的戰略規劃,掌控公司經營活動的節奏。使用此類管控模式的集團公司,其下屬企業的相關性應比較高,且總部的規模通常不大。

財務管控型,顧名思義,即通過財務手段對下屬企業進行管控。集團公司根據下屬企業的財務目標實現情況,結合總部的戰略規劃,對下屬企業進行增加或減少投資。下屬公司對戰略規劃與經營生產活動具有較大的自主權,集團總部基本不會對其進行干涉。這種管控模式適合一些下屬企業業務的相關性較小的集團。

操作管控型,是三種管控模式中集權程度最高的。這種管控模式下,集團總部會介入下屬企業的管理,從戰略、財務、運營等多方面參與到下屬企業的經營活動中。采用這種管控模式,集團總部必須具備一定數量的職能人員,同時下屬企業的業務相關性必須較高。

此外,除了以上三種比較主流的分類,根據集團所處狀態的不同,還可以采用兩種混合的管控模式,也可理解為選擇一種處于過渡期的管控模式。例如戰略操作型,就是操作管控型向戰略管控型過渡的一種管控模式。

二、管控模式的選擇

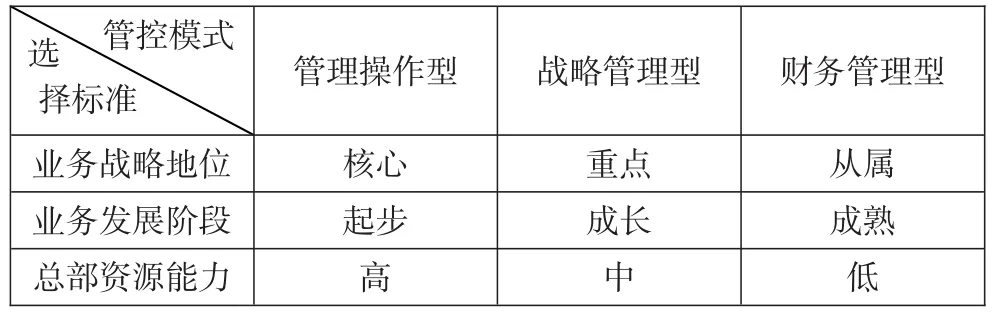

集團選擇管控模式時,應考慮多方面的影響因素。而影響管控模式選擇的因素很多,包括:企業發展戰略、行業特點、企業規模與所處的發展階段、總部的管控能力及企業文化等等。這些因素并不單獨存在,而往往是相互影響,相互制約。本文將下屬企業的業務戰略地位、業務發展階段及集團總部的資源能力作為選擇集團管控模式的標準。

業務戰略地位,是指下屬企業經營的業務在集團戰略的重要程度。具體來說,可以按照長期與短期兩個時間段進行劃分。從長期考慮,該業務是否能夠成為集團未來的核心業務;從短期考慮,目前該業務的收入與利潤同集團相比,占比大小如何。根據以上標準,將業務戰略地位分為:核心、重點、從屬;業務發展階段,是衡量集團總部與下屬企業的集分權關系。下屬企業的組織結構是否完整、收入是否穩定是判斷其業務發展所在階段的標準。將業務發展階段分為:起步、成長、成熟;發展階段越靠后,越傾向于分權的管理模式。總部資源能力,是指集團總部所具有的資源對業務的支持程度的高低。該能力可分為三個層次:高、中、低,總部提供的支持越多,則集權的程度應越高。

將三種管控模式與集團管控模式的標準一一對應,可以得到表2-1。由于具有三個選擇的標準,在進行實際選擇中,可以先對業務戰略地位進行劃分,再考慮業務發展階段及總部資源能力。

表2 -1管控模式選擇的關系表

對于業務戰略地位屬于核心的下屬企業,適用于管理操作型、戰略管理型或介于兩者過渡階段的管控模式;對于業務戰略地位屬于重點的下屬企業,可以再根據業務發展階段及總部資源能力進行選擇,選擇范圍跨越管理操作型至財務管理型。對于業務戰略地位屬于從屬的下屬企業,采用戰略管理型、財務管理型或介于兩者過渡階段的管控模式。

三、實證分析

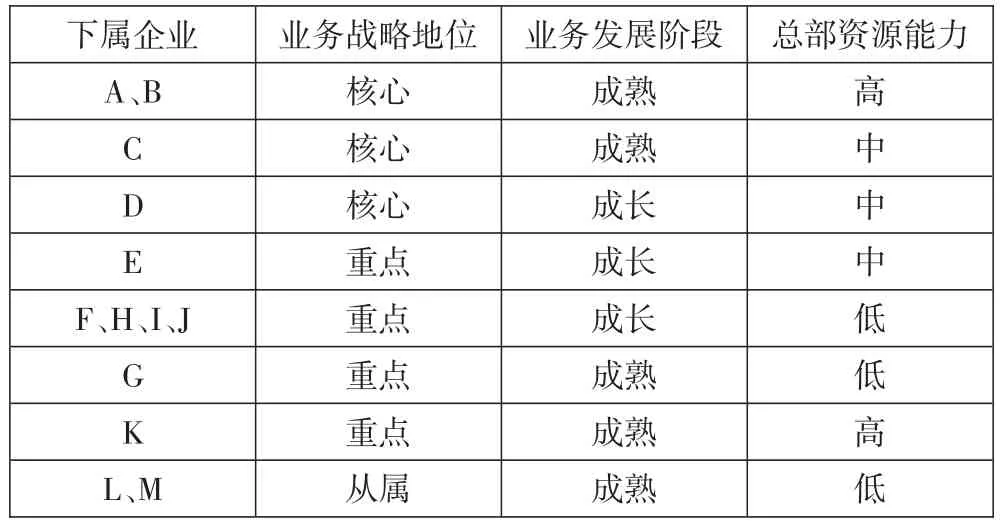

Z集團于2013年年底正式成立,下屬13家企業,業務內容涵蓋公共資產管理、國資租賃、基建、場館運營、農貿、農批、商業零售、便利店、百貨、糧油儲備、酒店經營、鄉村旅游、住宅與商業地產、教育等多個方面,是具有獨立法人資格的國有獨資有限責任公司。

對集團下屬的13家企業進行了初步調研,得到了業務戰略地位、業務發展階段、總部資源能力3個方面的評價情況,如表3-1所示,并對其管控模式進行選擇。

表3 -1評價情況

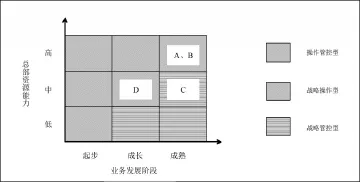

根據表3-1的評價結果,先對戰略地位處于核心的4家下屬企業進行模式選擇,如圖3-1所示。A、B、D企業應采用戰略操作型,C企業采用戰略管控型。

圖3-1戰略地位屬于核心的下屬企業管控模式選擇

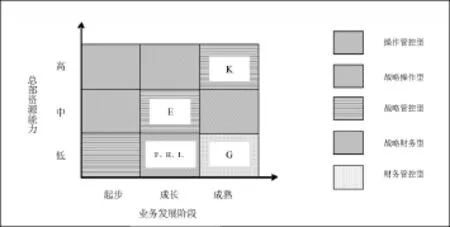

如圖3-2所示,在戰略地位屬于重點的7家企業中,E、K企業選擇戰略管控型,F、H、I、J選擇戰略財務型,G采用財務管控型。

圖3-2戰略地位屬于重點的下屬企業管控模式選擇

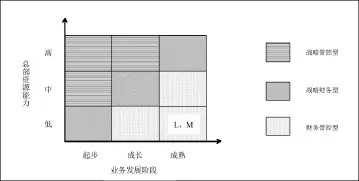

戰略地位屬于從屬的L、M兩家企業,根據圖3-3所示,應選擇財務管控型。

圖3-3戰略地位屬于從屬的下屬企業管控模式選擇

綜上所述,該集團公司對下屬企業采取多種管控模式,除操作管控型外,其他4種管控模式均有涉及,故集團公司應采取復合型的管控模式。

四、管控要點

以上4種集團管控模式在應用時,管控的側重點各不相同。對于戰略操作型的企業,總部應該采取重點控制與過程控制相結合,有點有面,為下屬企業提供有力的支持與幫助。對于戰略管理型的企業,總部的管控關注點應放在對戰略、計劃、預算、資金等多個方面,對于其經營活動的關鍵環節進行重點控制。對于戰略財務型的企業,總部可以采用“重兩頭,輕中間”的方式,不對企業的經營活動進行過多干預,而是將重心移向戰略、計劃及業績考核、審計等方面。對于財務管理型的企業,總部管控的重點突出,在投資、審計、資金及業績考核方面下功夫,而不在干涉企業的經營活動。

總而言之,無論是采取何種管控模式,成功集團管控不是一成不變的。集團應根據以往工作的經驗與教訓,把握市場的變化,及時對管控模式做出調整和完善[5]。只有做到因地制宜地管理與控制下屬企業,才能更好地促進整個集團健康、有序的發展。

參考文獻:

[1]李桂陵,孟靜,胡哲.企業集團管控模式的選擇及構建[J].行政事業資產與財務,2012,02:190-191

[2]黃錦泉.集團管控模式選擇的理論與實證分析[J].廈門科技,2008, 04:41-43

[3]柳昕.企業集團管控模式探討[J].福建建材,2010,01:107-108

[4]李桂萍.論企業集團管控模式選擇與重構[J].會計之友,2012,28: 58-59

[5]任國偉,胡和平,蘇若葵.企業集團管控模式探究[J].人力資源管理,2011,06:241-243

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35