中小企業物流金融業務的發展策略研究*

2015-08-16 09:34:59吳競鴻呂能芳

西昌學院學報(自然科學版) 2015年1期

吳競鴻,呂能芳

(安徽商貿職業技術學院,安徽 蕪湖241000)

中小企業物流金融業務的發展策略研究*

吳競鴻,呂能芳

(安徽商貿職業技術學院,安徽 蕪湖241000)

以統計數據說明了中小企業對我國發展的重要性,指出目前中小企業金融服務過程中存在的問題,引入物流金融的概念,總結了物流金融在理論研究和實際應用方面取得的研究成果。詳細分析了三類物流金融模式的業務流程及各參與主體的共贏點。在此基礎上,結合物流金融的發展趨勢以及不同類型中小企業金融服務需求的特點,從企業金融需求差異化的角度,給出不同類型中小企業物流金融的發展策略。

中小企業;物流金融模式;金融需求差異化

引言

在物流需求規模增速減緩、市場倒逼機制效應明顯增強的背景下,物流企業業務調整的動力增強,行業轉型升級步伐加快。金融機構為減低交易成本和借貸風險,借助第三方物流企業為其提供物流信息和物流監管等綜合性物流服務項目,依據物流供應鏈而進行的金融活動。金融機構可以是第三方物流企業本身或者其分支機構,如美國UPS公司專門收購美國第一國際銀行,依托自身的物流服務來發展物流金融;也可以是金融機構與第三方物流企業的聯合體,如中國工商銀行與中國外運集團正式啟動全面合作,旨在共建物流金融服務平臺,聯合研發物流金融新產品。[7]

1 我國中小企業金融發展現狀

目前,在我國企業總數中,中小企業所占比例超過99%,對我國的GDP的貢獻超過60%,對稅收的貢獻超過50%,提供了80%的城鎮就業崗位和82%的新產品開發[1]。中小企業已成為中國崛起的重要力量。資金作為企業賴以生存和發展的血液,隨著中小企業的快速發展,地位不斷提升,我國各級政府紛紛制定出臺各類型鼓勵和支持中小企業發展的財政與金融政策,金融機構對中小企業的支持力度也有所加強,在一定程度上緩解了中小企業融資難的問題。2014年上半年,主要金融機構對小微企業的貸款余額14.17萬億元,同比增長15.7%,比同期大型和中型企業貸款增速分別高5.6個和2.3個百分點,小微企業貸款余額占企業貸款余額的29.3%,比上季末高0.2個百分點;上半年小微企業新增貸款1.03萬億元,比去年同期多增26億元,新增貸款占同期全部企業新增貸款的32.5%,比一季度末占比高2個百分點。但在中小企業金融業務的發展過程中仍存在以下三大短板[2]。

1.1 中小企業信譽度不足

中小企業規模小,資產負債率高,市場競爭力差,自我抵御風險能力弱,總體信用狀況較差。一些中小企業信用觀念淡薄,惡意逃債、廢債、賴債,嚴重損害了中小企業的形象,使得銀行對其償債能力心存顧慮而“懼貸”。

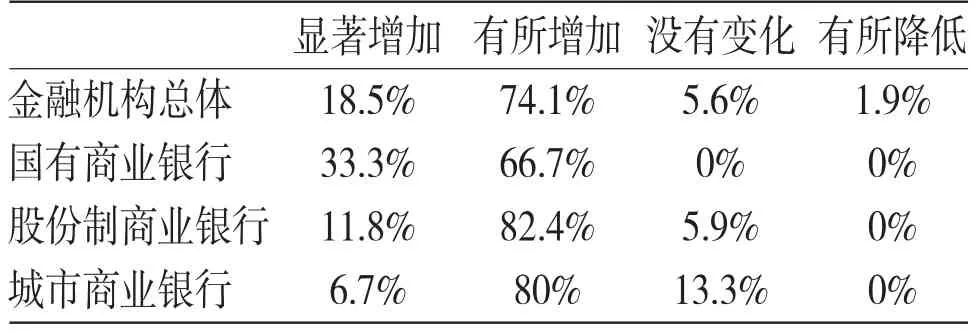

表1 銀行對中小企業金融風險的評價

1.2 融資體系的結構性缺陷

融資體系包括直接融資與間接融資。中小企業難以通過直接融資渠道獲得資金,從股權融資來看,作為企業發行股票上市的唯一市場,滬深交易所設置了較高的門檻,絕非大多數中小企業能問津;從債券融資看,目前我國企業的債券市場的發展遠落后與股票市場的發展,大型企業都難以通過發行債券的方式獲取資金,規模小,信譽等級相對差的中小企業更難。

因而間接融資是中小企業融資的主要方式,但在間接融資渠道中的銀行對中小企業貸款審批程序復雜,手續繁瑣,貸款門檻高,與中小企業貸款“短、小、急、頻、快”的特點相矛盾。雖然近幾年,銀行業對中小企業的信貸規模快速增長,但不足信貸投放總額的10%,資金供需矛盾仍將繼續存在,使得中小企業信貸利率居高不下。

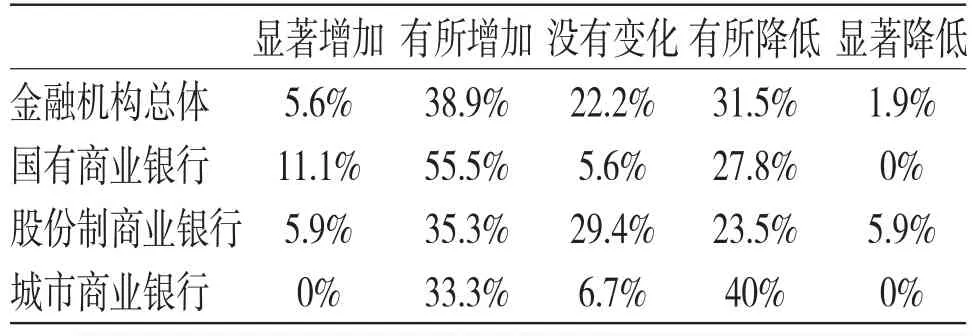

表2 銀行對中小企業貸款利率水平的評價

1.3 中小企業擔保信用體系不完善

整個社會征信服務體系尚未建立起來,擔保機構和受保企業之間存在嚴重的信息不對稱,受保企業的信用問題和道德風險問題很突出,這些都加大了擔保機構的監督成本和管理難度。加之由于信息的不對稱及銀行不參與風險分擔,擔保機構可能面臨的“逆向選擇”和“道德風險”不只是來自受保企業,還來自商業銀行,這些均增加了擔保機構的潛在風險性。

2 我國中小企業物流金融發展現狀

物流金融是物流業與金融業融合的產品,金融服務機構委托物流企業進行監管,借助專業的第三方物流企業,可以及時詳細的掌握中小企業的生產經營動態運營信息,銀行通過對這些信息的科學判斷,開發、提供和應用各種金融產品和金融服務,從而保證其資金的收益性,減少了中小企業與金融機構之間信息不對稱等風險,提高了中小企業的信貸等級。2013年我國物流企業參與監管的融資業務約為3萬億。

物流金融的相關理論研究已成為學術研究熱點,物流金融理念在我國各領域已得到普及,相關業務產品與服務也已逐步開展實踐,這些都為解決中小企業融資難問題提供更多幫助。在理論研究方面,鄒小亢和唐元琦首次提出“物流金融”概念,指出物流金融主要服務內容包括:物流、流通加工、融資、評估、監管、資產處理、金融咨詢等。物流金融不僅能為客戶提供高質量、高附加值的物流與加工服務,還為客戶提供間接或直接的金融服務,以提高供應鏈整體績效和客戶的經營和資本運作效率等。洪怡恬分析了中小企業的融資難點,闡明了物流金融對中小企業作用的前提下,詳細闡述了倉單質押模式、保兌倉模式與物流銀行模式等業務流程,并給出了中小企業利用物流金融的融資策略;吳穎群總結了物流金融發展現狀,從信息、擔保、體制和法規等方面分析了融資難問題,并給出了中小企業利用物流金融的策略;王友發等從內外因發展分析了中小企業融資難問題,總結了供應鏈下的物流金融三種運作模式,包括資產運作模式、資本運作模式和綜合運作模式。最后提出供應鏈下的物流金融發展策略。石永強等首先總結了中小企業融資問題的研究現狀,分析了中小物流企業的融資需求和融資渠道,指出中小物流企業可利用物流金融創新融資模式,提出了聯保融資、池融資與供應鏈金融三種新型融資模式。王旖旎等從內外兩個層面總結分析了我國中小企業的融資困境,介紹了物流金融的作用,并以生產周期角度分析了物流金融的運作模式,主要包含預付款模式、存貨模式與應收賬款模式。彭勇等總結了物流融資的基本模式,分析了直接融資、中介融資與聯保融資三種融資模式的特點,提出了適合中小企業融資的發展模式。董振寧等介紹了物流金融的主要業務模式,詳細分析了物流結算業務、保兌倉業務、訂單融資業務與授信融資業務的特點及適用范圍。

在實踐應用方面,股份制商業銀行是物流金融業務領域的先行者和創新者。深圳發展銀行早在2004年便推出一套名為錦囊星的供應鏈融資方案,其目標是通過為上下游廠商提供一體化的融資解決方案,將整個價值鏈上的企業都囊括進來。招商銀行立足中小企業推出點金物流金融,同時招行還充分利用網上銀行發展物流金融。光大銀行推出了陽光供應鏈,提供了應收賬款融資、應付賬款融資等多種物流金融產品。華夏銀行推出主要針對商貿流通行業的物流金融產品,通過與商品交易中核心企業的信用捆綁以及貨權或貨物作為質押擔保,大大降低中小企業的借款門檻。建設銀行推出物流行業金融服務方案,并與東建物流和達發物流兩家公司共同推出“物流結算通”聯名卡,將建行固網金融、電子銀行、結算通網絡等多項產品打包整合,形成了一個新的特色產品。

綜上所述,物流金融領域的參與主體呈現多元化,多層次特征,物流金融業務的參與主體不同,其業務模式也呈現不同的運作流程。

3 中小企業物流金融模式分析

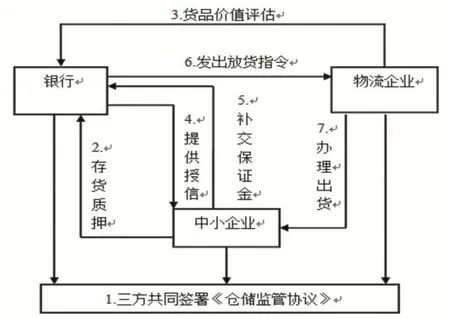

3.1 動態質押融資模式

動態質押融資模式是目前我國物流金融的主要模式。在實際運作過程中,該模式是企業以合法擁有的動產為質押的授信業務。金融機構委托專業物流企業監管資金借貸企業的質押物,金融機構對于企業質押的商品設定最低限額,在質押期間超過最低限額的部分可自由存入或提取,同時允許質押物按照約定方式置換、流動、補新出舊,它屬于分批次多次提單的運作模式[3]。

與早期存貨質押融資模式中相比,在動態質押融資模式下,質押物不僅包含固定資產或大宗商品等易變現物品,還延伸到一般性產成品,更適應中小企業固定資產不足的特點。與此同時,讓第三方物流企業有效地參與到了業務中。這樣中小企業可以將其所擁有的原材料、產成品等存貨,交給物流企業保管,由銀行、中小企業和物流企業三方簽訂相關協議,銀行依據該存貨的價值和物流企業的信息和建議為中小企業提供其所需要的貸款。這種物流與金融的整合可以使銀行充分地利用物流企業的專業技能,低成本且準確地獲得中小企業和質押存貨的相關信息,有效地監控質押存貨的流動,支持中小企業的運營,并可在中小企業破產時,通過物流企業在行業內的信息優勢和特殊地位,及時地對中小企業易變現的質押存貨進行清償,極大地規避借貸的變現風險。

圖1 動態質押模式業務流程

該模式適用于除了存貨以外沒有其他類型質押物、又有融資需求的中小企業,企業擬質押的存貨必須符合銀行貨押商品目錄制度,并且存貨經常需要進出。

對中小企業而言:在沒有其他抵質押物品或擔保的情況下,在原材料采購階段、生產階段以及銷售階段都持有一定量的存貨,企業可以從銀行獲得授信,將這些存貨盤活,通過質押獲得融資。這筆款項可直接投入生產運營,從而減少在途貨物對資金的占用來提高運營效率,從而擴大企業經營規模。

對銀行而言:擴大目標客戶群體;在無法得到其他質押物的情況下,獲得相對變現能力較強的質押物;獲取保證金(包括初始保證金和打款贖貨保證金);利用貿易鏈,切入客戶的上游企業。

在動態物流監管模式下,考慮到資信水平以及質押商品的價格波動率的影響,建立起基于分批次多次提單的存貨質押貸款質押率的計算模型,在尊重銀行的風險可控并取得可期利潤的基礎上,以中小企業通過貸款獲利為主導并求其利潤最大化,通過此模式可以幫助第三方物流企業制定監管策略,最終在風險可控的原則下,尋找通過存貨質押貸款質押率,使得三方共贏。

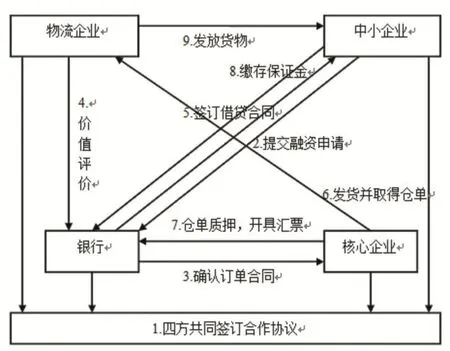

3.2 保兌倉模式

保兌倉與動態質押授信最大的不同在于存貨的監管地。存貨質押授信中存貨的監管地一般是在中小企業的生產地,物流企業派專員在實地監管。而在實地監管會給銀行帶來很大的風險,所以銀行會要求中小企業以不動產抵押與動產質押結合來給予融資,以平衡風險。保兌倉是指貨物的監管地不在中小企業,而是在第三方物流企業的倉庫[4]。

中小企業將第三方物流企業開設的倉庫中的原材料、半成品或產成品存貨作為擔保,銀行再給予中小企業貸款,同樣設置一個庫存界限,中小企業在生產過程和銷售過程中以款或者以貨易貨,只要保證倉庫的最低庫存界限即可。

圖2 保兌倉模式業務流程

對于中小企業而言,銀行為其提供了融資便利,解決了采購原材料的資金困難,可以通過大批量的訂貨獲得供應商給予的優惠價格,降低采購成本。

對于銀行而言,通過保兌倉業務,能獲取豐富的服務費及可能的匯票貼現費用,同時也掌握了提貨權。

對物流企業而言,物流企業的作用和責任要比動態質押授信中大得多。動態質押授信中只需要派駐監管人員監管貨物,而在保兌倉中物流企業先要有自己的倉庫。但物流企業在保兌倉模式下可提供貨物運輸、價值評估、貨物流動的監管、存貨的保管等附加服務。

在該模式中,銀行是貸款的提供方,中小企業是資金的需求方和質押物的監管方,第三方物流企業則是保兌倉服務的提供商。這種融資方式比較適合融資規模要求比較小、融資期限比較短的中小企業,也適合生產銷售有較強季節性的中小企業。

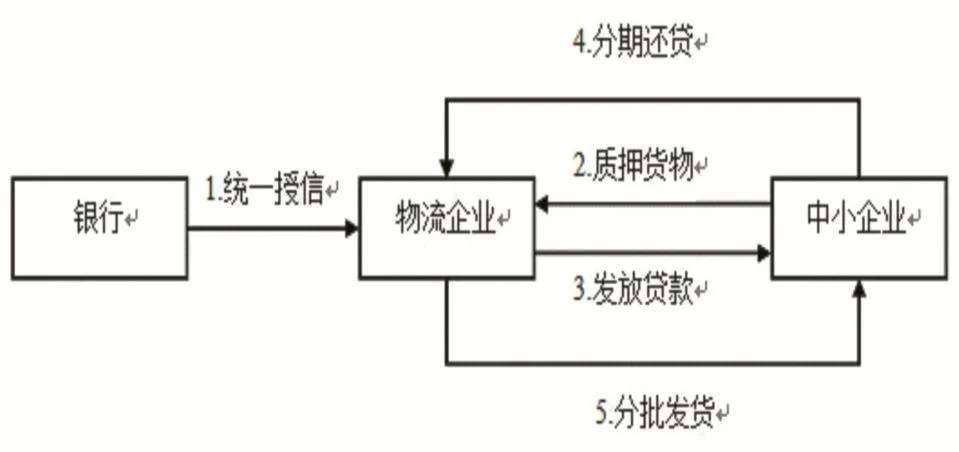

3.3 統一授信模式

統一授信模式是銀行根據物流企業的資信情況、業務規模、商業運作狀況等多方面的信息進行綜合評價,以一定的資產為抵押,將一定額度的信用資金授予物流企業;物流企業根據中小企業對資金的需求情況,對中小企業的具體狀況進行調查研究,對于符合融資要求的中小企業根據其提供的質押貨物、商業訂單等為其提供一定資金支持。該模式是以物流企業為主體的物流金融模式[5]。

圖3 統一授信模式業務流程

對于中小企業而言,該模式減少了原有融資模式中一些繁瑣的環節,企業面對的主體更加單一化,提高了中小企業的運作效率。

對于銀行而言,該模式提高其對質押貸款全過程的監控能力,可以更加靈活的開展質押貸款服務,優化質押貸款的業務流程和工作環節,降低貸款的風險。

對于物流企業而言,該模式將申請貸款和質物、倉儲兩項任務整合操作,提高質押貸款業務運作效率。物流企業可通過提高物流綜合服務能力,提供多樣化的附加服務。

4 中小企業物流金融發展策略

雖然中小企業融資難問題已得到政府與金融機構的關注,并出現了部分應用創新,但是對于不同類型的中小企業而言,其金融服務需求存在差異性,因而需要依據中小企業的金融服務需求設計合理的物流金融發展策略。

中小企業大致可分為制造業型、服務業型、高科技型以及社區型四種類型。依據各類型的中小企業的金融服務特點和需求,給出對應的物流金融發展策略。

4.1 制造業型中小企業

制造業型中小企業的資金需求是比較多樣和復雜的,這是由其經營的復雜性所決定的。無論是用于購買能源原材料、半成品和支付工資的流動資金,還是購買設備的中長期貸款,甚至產品營銷的各種費用和賣方信貸都需要外界和金融機構的金融服務。一般而言,制造業企業資金需求量較大,資金周轉相對較慢,經營活動和資金使用涉及的面也相對較寬。因此,該類型中小企業可嘗試在運營的不同階段采用個性化的物流金融模式,在原材料采購階段,采購提前期相對較短,可利用保兌倉模式快速大批量從供應商采購,在半成品及產成品生產階段,可綜合利用動態質押模式與保兌倉模式,對于產品受市場波動影響較大或銷售量不穩定的中小企業來說,盡量采用保兌倉模式,縮短貨物銷售周轉時間;而對于產品受市場波動影響較小或銷售量穩定的中小企業來說,盡量采用動態質押模式,延長資金償還期限。

4.2 服務業型中小企業

服務業型中小企業的資金需求主要是存貨的流動資金貸款和促銷活動上的經營性開支借款。其特點是量小、頻率高、貸款周期短、貸款隨機性大,但風險相對其它類型中小企業較小。因此,此類型中小企業可參照動態質押融資模式,以應收賬款為質押物,將其銷售的產品或為第三方提供服務、設施等所產生的應收賬款轉讓給銀行,銀行根據其應收賬款的流量給予中小企業綜合性融資,并對應收賬款也進行綜合管理。中小企業的應收賬款質押屬于形式上的質押,銀行必須通過貸前對中小企業的財務狀況、IT系統、業務運作模式展開分析,建立清晰的貸后風險監控措施。

4.3 高科技型中小企業

政府利用創業基金、政府貸款扶持等方式支持高新技術企業的發展,這在很大程度上解決了該類型企業創立期的融資困難。在企業初創期時,企業已經可以正常生產,但是批量生產還存在一定的困難,銷售收入有限,企業需要投入到研發、生產和銷售環節的資金也將大幅度上升,而高科技型中小企業缺乏固定資產與有形產品。因此獲得貸款的策略應參照動態質押模式,以風險投資和股權質押、專利權質押、商標專用權質押貸款等無形資產的質押融資為主。

4.4 社區型中小企業(包括街道手工工業)

社區型中小企業(包括街道手工工業)是一類比較特殊的中小企業,它們具有一定的社會公益性,政府的扶持性資金與社區共同集資是這類企業的主要資金來源。但存在資金分配平均化的問題。因此,對該類型中小企業,可采用統一授信模式,銀行及政府委托專門的評估擔保機構,向其授予一定信用額度,參照一定的中小企業評價標準,依據評級等級的差異分配不同企業的融資額。

注釋及參考文獻:

[1]賴小民.關于著力解決中小企業融資難題的建議[EB/OL].[2013-03-13].http://politics.gmw.cn/2013-03/13/content_ 6992084.htm.

[2]中國人民銀行.2014年上半年金融機構貸款投向統計報告[EB/OL].[2014-07-25].http://www.pbc.gov.cn/publish/ diaochatongjisi/3172/index.html.

[3]石永強,張智勇,楊磊.中小物流企業融資模式的創新研究—基于物流金融[J].技術經濟與管理研究,2012(5):97-99.

[4]彭勇,田野.中小型企業物流融資模式探討[J].物流科技,2014(2):59-61.

[5]董振寧,曾志江,劉文娟.物流金融常見運作模式與適用范圍比較研究[J].物流工程與管理,2014(2):39-40.

The Strategy of SMES in Financial Development Based on Logistics Financial Perspective

WU Jing-hong,LV Neng-fang

(Anhui Business College of Technology,Wuhu,Anhui 241000)

Statistics show the importance of the development of small and medium enterprises of our country, which points out the current problems existing in the process of small and medium enterprise financial services, introduces the concept of the logistics financial,sums up the logistics finance in theoretical research and practical application of research results,detailedly analyzes of three kinds of logistics financial model process and each participation main body point of win-win.On this basis,combining with the development of the logistics financial trends and characteristics of different types of small and medium-sized enterprise financial service demand,from the perspective of enterprise financial demand difference,different types of small and medium enterprises developments of the logistics financial strategy are given.

small and medium enterprises;logistics financial mode;the difference of financial demand

F830.5

A

1673-1891(2015)01-0068-05

2014-09-10

2013年中國商業會計學會課題“中國碳稅制度設計及配套機制研究”(項目編號:2013KJ01)。

吳競鴻(1987-),男,碩士研究生,助教,研究方向:物流與供應鏈管理。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

現代企業(2015年2期)2015-02-28 18:45:09

長春師范大學學報(2014年8期)2014-07-01 23:28:08