臺灣成為人民幣離岸中心的潛力分析

2015-08-25 07:35:03廈門大學嘉庚學院財政金融系招商銀行總行資產負債管理部臺灣萬能科技大學通識中心王春源王昭偉邱振淼程大洋

海峽科學 2015年5期

.廈門大學嘉庚學院財政金融系 .招商銀行總行資產負債管理部 .臺灣萬能科技大學通識中心王春源 王昭偉 邱振淼 程大洋

臺灣成為人民幣離岸中心的潛力分析

1.廈門大學嘉庚學院財政金融系2.招商銀行總行資產負債管理部3.臺灣萬能科技大學通識中心王春源1王昭偉2邱振淼3程大洋3

該文主要探討海峽兩岸在2012年8月31日簽訂貨幣清算備忘錄以后的實務運作情況。臺灣與大陸在投資、貿易和觀光方面往來頻繁,不必借道港幣和美元,新臺幣可直接與人民幣兌換,節省了許多成本與不確定性。一旦臺灣成為人民幣離岸中心,則有利于人民幣國際化,且臺灣可從中獲取人民幣業務的利益。兩岸服貿協議的通過,將影響RQFⅡ操作與人民幣的回流。該研究參考香港的人民幣離岸中心經驗,提供兩岸共同發展下的臺灣成為另一個人民幣離岸中心的參考,以有益于兩岸貨幣清算政策的制定。

兩岸貨幣清算人民幣離岸中心人民幣國際化香港國際金融中心

1 前言

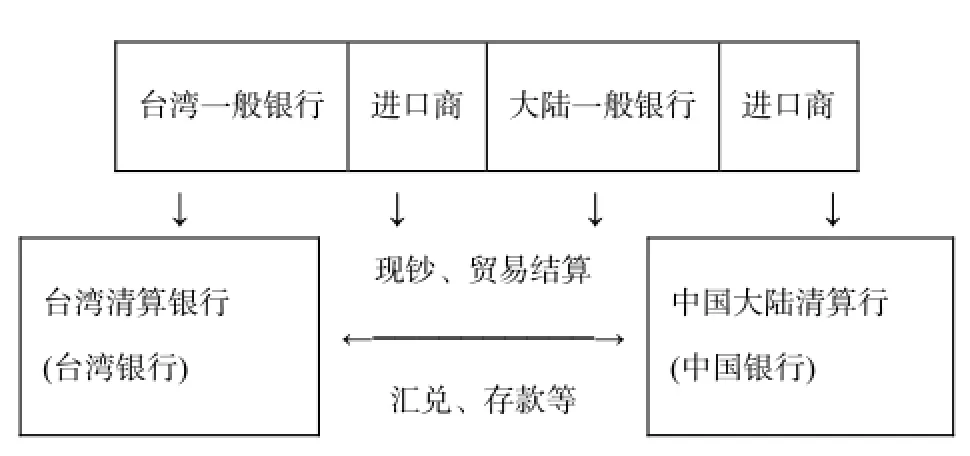

海峽兩岸已于2012年8月31日完成簽訂貨幣清算備忘錄 (CLEARANCE SETTLEMENT MEMORANDUM)。兩岸貨幣清算機制,定義為方便人民幣與臺幣直接進行兌換,兩岸必須簽訂貨幣清算機制,才能兌換貨幣,否則透過美元,形成三角兌換,增加匯兌成本,同時美元波動大,增加匯兌風險。如此做法,是因為目前中國大陸仍采用外匯管制,人民幣不能像美元一樣,可在國際上自由兌換,所以才須簽訂兩岸貨幣清算備忘錄,建立兩岸貨幣直接兌換機制。基本的流程如圖1所示。

圖1 兩岸正式簽訂清算機制的流程圖

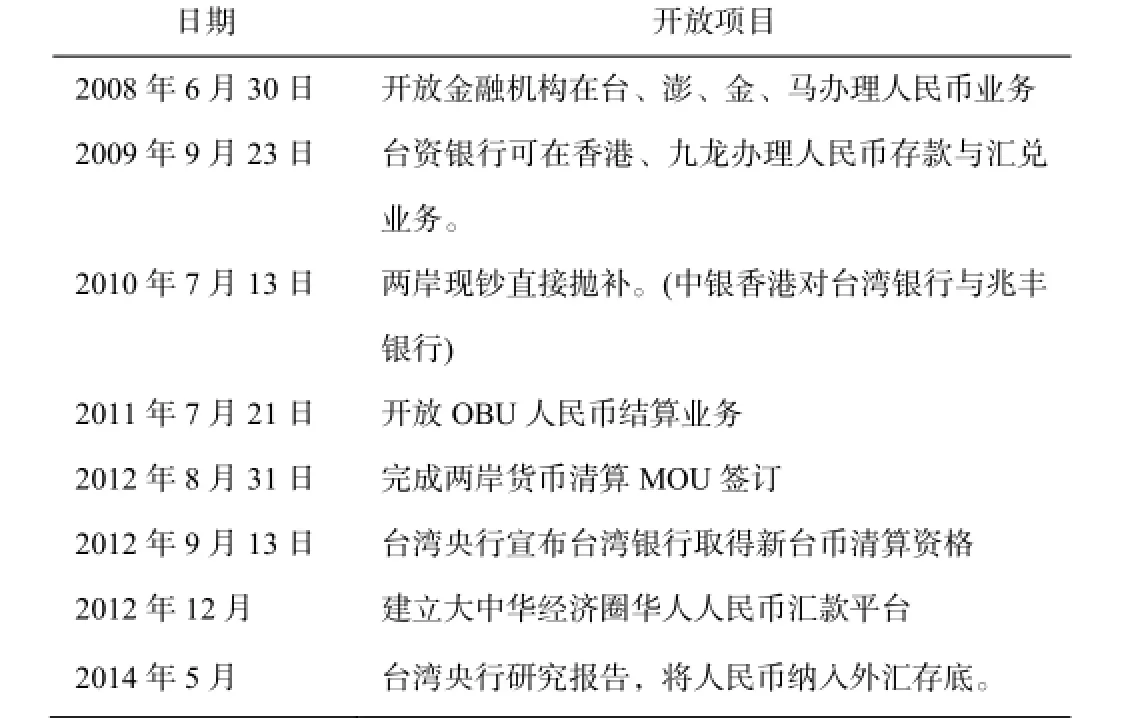

目前臺灣銀行在上海已正式成立分行,并被臺灣央行指定為新臺幣清算行,中國銀行臺北分行被人行指定為人民幣清算行,兩岸清算銀行均已核準確定。清算行將提供兩岸貨幣兌換、流動性及回流等貨幣結算服務,是貨幣清算順利運作的關鍵。至2014年7月統計顯示,中國銀行臺北分行已成為外商銀行中最賺錢的銀行,其主要吸收臺灣各銀行轉存的人民幣。因此,臺灣人民幣回流大陸,投資管道及如何去化,成為重大課題,大陸人民銀行與臺灣央行對兩岸貨幣清算進程均格外謹慎[1],見表1。

表1 臺灣對兩岸貨幣清算進程表

中國經濟崛起,綜合國力上升,促使人民幣國際化進程加快。基于兩岸近在咫尺,有地緣和血緣關系,目前,兩岸經貿與旅游觀光等交流已趨于正常化和規范化,故進一步擴大金融交流與合作,乃水到渠成。本文研究目的:(1)通過兩岸貨幣清算備忘錄簽訂與運作后,借鑒香港經驗,發展臺灣成為另一個人民幣離岸中心;(2)人民幣雖然未能完全國際兌換,但中國大陸作為世界市場,與世界各國相互投資與貿易量日增,境外人民幣需求日益增多,人民幣成為完全可換的國際貨幣乃水到渠成,臺灣可在其中扮演重要角色;(3)臺灣與大陸經貿交流日益頻繁,兩岸貨幣直接兌換,節省成本的要求,已是重要利基;(4)兩岸下階段如何發展出具有特色的金融交流合作,在兩岸開展貨幣清算及在臺灣逐漸成為人民幣離岸中心過程中,可參照香港,拾長補短。

2 臺灣借鑒香港成為人民幣離岸中心的分析

臺灣與香港的歷史背景不同,但中國大陸對香港人民幣業務的開放可供臺灣參考,并借鑒香港的經驗,以完善臺灣成為人民幣離岸中心的業務。同香港一樣,臺灣在地緣、文化和語言與大陸有共同的淵源。雖然倫敦與新加坡也是主要人民幣離岸中心,但相較之下,香港可供參考性高。大陸對香港的人民幣業務開放可分為以下幾個階段[2]:

(1)2004年元月起,中國大陸與香港更緊密的經濟伙伴合作協議(Closer Economic Partnership Cooperation,CEPA)正式生效執行。2月起,大陸相繼開放香港居民辦理存款、匯款、兌換、銀行卡及支票存款等個人人民幣業務。

(2)2005年11月起,在企業與人民幣業務方面,開放零售、餐飲等七項業別之香港企業設立人民幣賬戶。

(3)2007年6月,大陸官方允許中國金融機構至香港發行人民幣債券,指的是面額小的點心債。至2009年開辦跨境人民幣結算業務。

(4)2010年2月起,擴大開放非中國一般企業、海外企業、金融機構均可在香港發行人民幣回流債券,但大陸對人民幣回流境內嚴格控管,發行者必須經北京核準,才能將發行所得轉入內地。

(5)2010年7月起,加速雙方人民幣業務的運作。人民銀行與香港金管局修訂“人民幣清算協議”,更大幅放寬人民幣業務限制,除了開放金融機構可開立人民幣賬戶、個人和企業之人民幣可在不同銀行間自由轉賬,這促使各項人民幣理財商品快速興起,企業兌換人民幣無上限,除可申請人民幣貸款之外,并可成立人民幣銀行同業外匯市場及貨幣市場。

(6)2011年起,允許香港股市以人民幣掛牌,匯賢房地產信托公司為第一家以人民幣計價上市的公司。并開放香港人民幣直接投資大陸(Renminbi Foreign Direct Investment,RFDI),同時開放香港人民幣投資大陸債券(Renminbi Qualified Foreign Institutional Investor,RQfII)。

(7)2012年10月29日,允許同一公司雙幣雙股在香港掛牌上市、香港企業合和公路基建公司成為第一家上市公司。鼓勵在香港股市以人民幣初次上市(Initial Public Offering,IPO),以利人民幣回流。全面開放香港非居民個人可辦理人民幣業務,進一步開啟人民幣理財管道。

(8)2011年8月至2012年底,跨境貿易結算范圍擴大至全大陸,相對降低了美元結算范圍,促使人民幣國際化往前邁進一大步。一旦人民幣成為國際貿易結算主要貨幣,與大陸貿易主要國家自然地把人民幣列為國際儲備資產,成為國際上受人喜歡的持有貨幣。人民幣順勢成為國際貨幣,并日益提升為可與美元抗衡的貨幣。

由于在人民幣國際化過程中,基本上采用循序漸進方式,在人民幣還無法在國際間自由兌換和資本帳未完全開放之下,大陸選擇香港作為人民幣離岸中心的原因分析如下[3]:

(1)從長遠看,隨中國綜合國力上升,人民幣成為國際貨幣指日可待。為實現24小時交易,香港的條件佳,香港本身已經是非常有效率的區域金融中心,對提供資金移動、自由兌換及多元化投資的機會與融資管道具有優勢。人民幣如果要成為國際貨幣,并演進為主要的國際貿易結算貨幣和對內與對外投資的貨幣,那么國外的貿易對手、投資或融資一方,就得考慮在方便、安全、低成本的金融市場上,進行對人民幣與其他貨幣之間兌換、融資、結算、支付等活動,而且要24小時可進行全球交易。臺灣與大陸在2010年底簽署了經濟合作架構協議(Economic Cooperation Framework Agreement,ECFA)后,上述香港成為人民幣離岸中心的經驗,可供借鑒。

(2)香港推動人民幣離岸業務,等于筑起一道防火墻,以確保人民幣利率與匯率在未完全由利伯維爾場決定下,可強化中國內部人民幣和資本帳的穩定。因此,香港人民幣離岸市場是在岸人民幣利率和匯率未完全市場化下,以及資本項目未完全自由兌換的情況下建立的離岸市場。在離岸市場,人民幣可完全自由兌換,利率與匯率根據市場供需決定。離岸市場到目前依然是規模最小的開放型市場,可能會產生以下情形:國際金融的變化對離岸市場人民幣的價格沖擊大;在岸人民幣規模龐大,且在岸利率和匯率形成機制未完全市場化下,當國際金融市場出現顯著變化時,境內外人民幣市場對外部信號沖擊價格的反應不一致,恐產生價差且帶來負面作用,并在投機與套利交易等的驅動下,可能會出現境內外資金異常流動等。這種并行的在岸和離岸的利率匯率形成機制,也為在岸人民幣的利率和匯率改革提供了平穩推進的參照,為進一步推進金融改革提供了先行探索的平臺。這也使人民銀行對人民幣利率和匯率及資本帳調控有更大的空間。就中國而言,在防范金融危機、匯率戰爭以及大量資金外移等方面的決策上留有回旋余地。

(3)人民幣走向國際貨幣,建立大陸以外的轉環空間,或體外循環,可以減少對發行國貨幣政策的沖擊。作為一個主要的國際貨幣,在國際市場上大部分使用人民幣與本國國內實體經濟沒有直接關系。比如,海外美元存款與美國國內M2比例為30%~40%,如此大規模的外匯和相關的金融交易,包括融資、投資、第三方貿易、對沖等活動,如果都必須轉移到境內市場進行,就會導致不必要的大規模跨境資金流動,從而增加本國匯率、利率的波動,徒增操作貨幣政策的難度。以上交易活動若在境外的離岸市場進行,對在岸內部經濟的影響小。因此,臺灣建立人民幣離岸中心,可作為人民幣走向國際化的窗口,而新臺幣的匯率采用自由浮動,市場化高。不像港幣與美元完全掛鉤,采聯系匯率,以港幣7.75~7.85緊盯住1美元,缺乏彈性,易遭受國際熱錢的攻擊,故人民幣在香港的交易,會形成與美元掛鉤,盯住美元的印象。而實際上,人民幣是盯住一籃子貨幣并形成匯率走向。

所以,對中國大陸來說,充分發展人民幣離岸市場,讓大部分境外對人民幣的供應和需求在離岸市場上自動對沖,就可以減少對境內貨幣和金融的沖擊。因此,多建立一個人民幣離岸中心,就有多一層防火墻的作用。

3 臺灣成為人民幣離岸中心的評估

2009年11月16日,兩岸簽署了金融監理備忘錄(MOU),為兩岸金融交流奠定了基石。其作用在于讓雙方監理機關建立制度性的對話機制,降低金融服務業者的管制成本與政策不確定性,并有利于化解彼此金融市場的實質進入障礙。2010年底ECFA的簽署為兩岸貨幣清算備忘錄的簽訂鋪下了坦途,這是兩岸務實的做法。至于建立臺灣成為香港以外另一個重要的人民幣離岸中心[4],其形成原因有:

(1)臺商投資大陸金額龐大,透過香港清算,進行人民幣交割,增加臺商匯兌成本的負擔。臺商投資大陸的企業為資金周轉方便,大多將人民幣留在香港,而衍生出人民幣存款、貸款及發債等業務,如臺灣成為人民幣離岸中心,將這些相關業務留在臺灣,則可滋養臺灣的金融市場。

(2)臺灣銀行業可爭取人民幣邁向國際化的商機,臺灣永豐銀行董事長邱正雄作了以下分析[5]:

①由人民收入所得來看,兩岸人民幣跨境交易及人民幣貿易結算的商機很大,也很有前景。以外幣匯兌交易商機來看,臺灣目前平均每人所得約2萬美元,如以大陸東南沿海省市單獨計算,有8千美元的實力。外幣匯兌交易額約是貿易額的9倍,已開發國家的美國是15倍;如以全大陸計,現在平均國民所得才4千美元,外幣交易額僅是貿易額的1倍,但隨外幣交易額倍數成長,通常有隨著人們所得提高的慣性趨勢,未來大陸人民幣交易需求成長力道可期。

②由貿易結算角度來看,有關兩岸人民幣貿易結算,臺灣也很有潛力前景。人民幣目前占全球貿易額比重已達11%,加上在區域貿易的重要性,讓人民幣成立境外金融中心有其必要性。兩岸貿易規模大,只要1成用人民幣貿易結算,人民幣跨境交易商機就很大,除了節省匯兌成本,也有助區域匯率的穩定,對兩岸工商活動幫助很大。估計整個區域經濟的匯兌成本約可省下20億至30億美元,其中僅臺灣約可省下10億美元。臺灣因具有與中國大陸貿易往來頻繁的趨勢,在爭取成為人民幣境外中心方面更具有獨到利基。以2011年臺灣與大陸進出口貿易量達152.6億美元來推估,約可省下10~15億美元之匯兌成本。這還不包括私人非商業性轉出與轉入的資金,所以上述節省的匯兌成本仍屬保守。

③臺灣可以作為除倫敦、新加坡及香港以外,另一個重要的人民幣境外離岸中心。由歷史的角度去檢視,綜合國際經驗來看,國際上幾個重要貨幣在邁向國際化的過程中,例如,美元以倫敦為主要基地,有歐洲美元市場;又如,歐元在國際化的過程中,有倫敦、香港、新加坡、東京及紐約的境外歐元市場。許多外匯交易及衍生性商品均在境外市場交易。所以,人民幣在國際化的過程中,臺灣作為其中之一的離岸中心,可扮演重要角色。因此,發達的離岸市場可以進一步推動人民幣的國際化進程,使其在國際貨幣的競爭中取得更有利的地位。顯然,沒有離岸市場,一國貨幣的國際化程度就不可能提高;高度國際化的貨幣必然需要相應發達的離岸市場。臺灣與香港相較,優劣利弊如下[6]:

臺灣現行規定,銀行對大陸地區總曝險部位上限是1倍,相較香港平均至少在4倍以上,如臺灣金管單位不適度放寬,臺灣將很難跟香港競爭離岸人民幣的商機。但臺灣對新臺幣之匯率與利率采較彈性,非如香港聯系匯率,有利臺灣抵抗國際游資的襲擊。

香港的人民幣部位高,加上香港的及時支付結算系統效率性高,以及清算平臺之參加行的國際參與程度高,以上優勢使臺灣成為兩岸第二個人民幣離岸中心挑戰性高。但臺灣有一群素質高的軟件設計人才,及優秀的銀行從業人員,如能加強訓練整合,克服上述問題,臺灣應有其發展潛力。

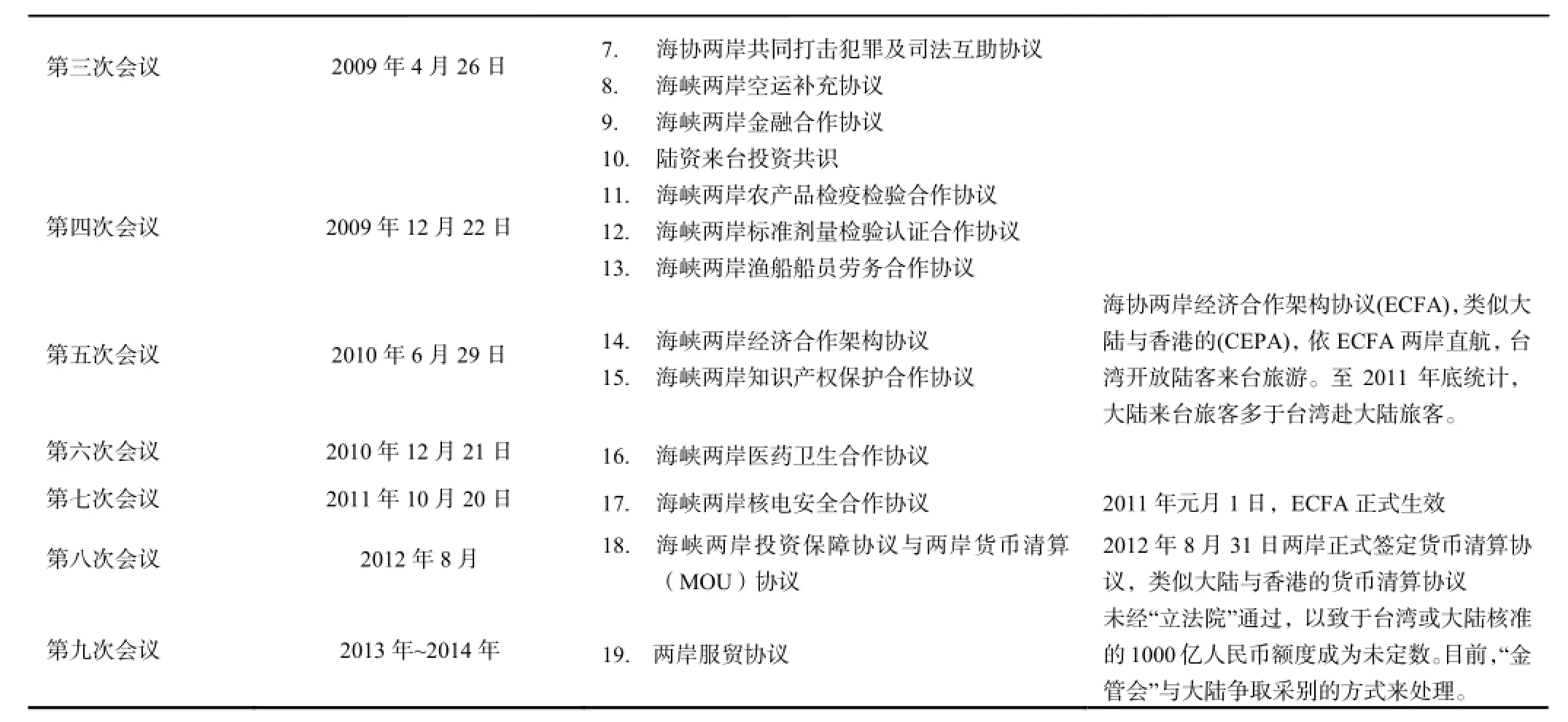

由2008年6月13日的第一次江陳會(海基會—海協會),至2012年8月的第8次會議,兩岸共簽訂了19個協議,涵蓋了法律、經濟等方面,再加上兩岸金融監管及貨幣清算的備忘錄,使兩岸交流步上制度化、規范化和法制化,以此歷史軌跡為基礎,從政治、法律、經濟等方面來評估兩岸貨幣清算可行性高,詳見兩岸所簽訂的協議,見表1。

表1 兩岸所簽協議

續表1

4 結論

孫中山先生當年上書李鴻章先生,提出“貨暢其流,人盡其才,物盡其用,地盡其利”。研究發現,目前除了兩岸土地無法移動外,前三者貨、人、物等均是可移動的要素,且經過兩岸ECFA的簽署和運作,并于2011年元月1日正式生效運作后,兩岸的貨、人、物均已大幅流動。2012年底兩岸貨幣清算正式運作后,則使資金成為另一個重要可移動的生產要素。若兩岸大幅度解除金融流通障礙,則有助于跨境投資及兩岸金融的合作。一旦臺灣成為人民幣離岸中心,對兩岸最大的效益為:一是兩岸投資、貿易、旅游,直接匯兌,節省成本,可避免掉入美元不確定性之陷阱,例如:美國一再實施寬松政策,美元之匯率波動大,對兩岸貿易投資產生不確定性;二是臺灣的銀行規模太小及銀行過多(OVERBANK)現象,已造成競爭激烈,獲利少。現在,臺灣的銀行可接受人民幣存款的商機,如:從2009年7月至2014 年7月依兩岸經濟統計月報核準陸資來臺投資共294件,金額新臺幣31億1000多萬元,大陸來臺旅游人數4475999人次。不管大陸來臺投資或旅游,如能將人民幣直接匯兌臺幣,可創造兩岸銀行龐大商機,對人民而言,節省匯兌成本,且對兩岸的銀行合作打開更寬廣的路,兩岸銀行合作,對兩岸企業作聯貸與擔保業務,把商機做大。大陸同意人民幣可直接互換新臺幣,并進一步允許開放兩岸居民及非居民可開立兩幣戶頭,以利各類金融商品的設計與開發。展望未來,兩岸在貨幣清算備忘錄簽訂生效并上軌道后,可進一步推動貨幣互換機制,以穩定新臺幣兌人民幣匯率,并讓新臺幣進入大陸金融體系。

依香港政府2011年統計,人民幣貿易結算會大幅上升,至2014年約2兆人民幣,存款自會激增。在2011年,人民幣存款總額約為6300億人民幣,年增率為200%,人民幣債券發行也日益增加,2011年超過1020億人民幣,年增率為300%,多元化的人民幣理財商品快速出現。基于此,臺灣央行應立即著手建立人民幣儲備部位,以利開展人民幣離岸中心的業務操作。上述業務,可衍生出多面向的實體經濟與金融發展。

[1] The flight of the Renminbi[J]. Economist, 2012(10):27.

[2] 馬駿.人民幣國際化中離岸市場的必要性[N]. 香港信報,2011-10-09.

[3] 孫兆東.世界的人民幣[M].北京:財政經濟出版社,2010.

[4] 尹啟銘.捍衛ECFA[M].臺北:商訊文化出版社,2011.

[5] 費穗宇,龐忠甲,沈洋.決戰世界元[M].北京:華夏出版社,2009.

[6] 王英偉.CEPA先鋒[M].北京:中國經濟出版社,2005.