"車市波動理論"剖析中國車市15年

2015-09-04 06:59:50王福民

汽車工程師 2015年9期

王福民

(天津市)

1 中國汽車市場波動規律研究

汽車工業是國民經濟的支柱產業之一,宏觀經濟是汽車工業發展基礎和發展動力。由于以汽車工業為龍頭可帶動石油、鋼鐵、電子、橡膠、玻璃及塑料等上游行業,還帶動汽車出租、銷售、維修服務及金融等下游行業。汽車工業發展又帶動了國民經濟發展。分析車市必須密切聯系宏觀經濟,不能孤立起來分析車市,否則就會“只見樹木不見森林”,導致認識上的誤區。圖1示出1978—2014年中國汽車市場年度波動圖。

圖1中,前3次波動周期(1978—1990年)呈大起大落特征,其收縮期K值負增長較大,稱為“硬著陸”,而且其波動周期較短,平均4年左右。在第4次波動期(1991—1999年),第5次波動期(2000—2008年)的收縮期K值沒有出現負值(K值為小數點,0<K<1),實現“軟著陸”,而且波動周期長達9~10年。第4次波動期有3年多擴張,高峰過后出現鋸齒波,有長達5年的收縮期。第5次波動出現“前大后小”的雙波(7年擴張期),直到2008年才進入收縮期。2009年下半年進入“第6次擴張期”(預測該擴張期持續7~9年),新波動也是長周期,覆蓋了2011—2015年,這就說明“十二五”規劃(2011—2015年)處于汽車工業發展比較有利時期。但是2011—2012年中國車市不太景氣,處于“波谷”運行。國內不少專家誤判車市已進入“谷底”(即車市進入本次波動收縮期)。筆者認為車市只是在“波谷”運行,不是“谷底”運行,車市還未進入收縮期,理由有3點:1)車市仍在GDP高位運行;2)庫存量不算高;3統計局公布汽車行業盈利(同比增長7%)。由圖1可知,2012年K值已翹尾回升,2013年走出波谷。

由圖1可見:汽車波動的波形存在不對稱性和波峰前傾現象,為此將波動過程分為:擴張前期、擴張高峰期、擴張后期、收縮期。第6次波動周期2010年“擴張高峰期”過后,接下來是多年“擴張后期”,2013年出現小波峰,然后平緩波動回落,圖1中2013—2014年K值出現回落。

2 車市波動分析法及其應用實例

2.1 1個系數(擴張系數)2種效應(擴張效應、收縮效應)新概念

從2009年一季度—2014年一季度“車市季度波動圖”可以更清楚地看出發展趨勢,如圖2所示。

為便于將宏觀經濟GDP增長率與汽車增長率波動規律進行對比,圖1與圖2兩者采用相同坐標系。圖2中可見每次擴張期,汽車增長率遠大于GDP增長率,這種現象稱為“擴張效應”;每次收縮期,汽車增長率遠小于GDP增長率,該類現象稱為“收縮效應”。把汽車增長率與GDP增長率的比值K稱為“擴張系數”,在擴張期內K>1,在收縮期內K<1(應是負值,或0<K<1)。上述“1個系數(擴張系數)2種效應(擴張效應、收縮效應)”在車市波動分析法中,通過歸納法和演繹法,由特殊到一般,再由一般到特殊,根據K值的正負號和數字大小,就可知道車市處在什么階段,因而可以判斷車市走向。上述方法可較簡單方便地預測車市發展方向。

2.2 用“車市波動分析法”研究車市實際成效

總結了前4次波動周期取得的一批數據(由特殊到一般),以此為工具,用于比較正在進行的車市數據(再由一般到特殊),從而判斷未來車市走勢。10余年來有多次重大預報取得成功,如:1)2000--2001年第1次成功超前預報“第5次擴張期”;2)2004年第2次成功預報“第5次波動期”延伸時間及水平;3)2009年6月第3次預報“第6次擴張期”;4)2009年4季度車市出現“第6次擴張高峰”,預報再次取得成功。

2004年作者發表文章,更正美國來華專家多年來對中國車市的誤導,更正了汽車行業和主流媒體把中國車市的“汽車增長率與GDP增長率誤判為常數關系”,這種誤報在我國流行多年。作者指出:兩者是變數關系(有時還會為正負值關系),誤導很快得到了更正。如前所述2011—2012年作者又發表文章更正國內不少專家對“車市進入谷底”(即車市進入本次波動收縮期)誤判,由圖1和圖2可知。事實已證明2011年是“波谷”,不是“谷底”。

3 近年宏觀車市發展前景

2015年兩會政府工作報告提出GDP增長率7%(國際貨幣基金組織預測6.8%),這是20多年來的最低值。當前宏觀經濟處于正常的下行期,也是GDP增長率由高速增長轉向中高速增長的過渡期,這是影響汽車增長率的重要因素。商用車受此直接影響連續大幅下滑,乘用車受此間接影響,增速放緩。當前經銷商庫存超過警戒線,大城市為降低空氣污染限制汽車,近年盲目擴產導致供過于求,除以上令人擔心的因素外,汽車市場也有令人鼓舞的亮點:如新能源汽車2015年1—3月增長2.7~3倍。乘用車如SUV,MPV快速增長,商用車客車車型產銷量仍然可觀。但車市總方向正在走向收縮期。

作者2年前曾談到:2011—2012年處于“兩峰之間的波谷”。由圖2分析得出:2013年汽車市場波動可能會“走出波谷”后,出現一個小波峰(2013—2014年間就有可能出現這個小波峰1<K<2)。但車市總體處于平緩波動回落階段(0<K<1),2015年或稍后有可能進入本次波動收縮期。目前,上述預測正在步步落實之中。

此外,按國際慣例,經濟統計數據以季度為主,判定興衰必須用2個季度數據才能說明問題。而國內常規統計以月份統計為主。文章分析問題以季度和年度為主,月份只作參考。

預計2015年或稍后(2016—2017年)汽車市場將進入本次波動(即第6次波動期)的收縮期。本次波動周期仍將是軟著陸,但不會再次發生井噴車市。下次井噴車市可能在第7次波動周期(“十三五”規劃期)出現。

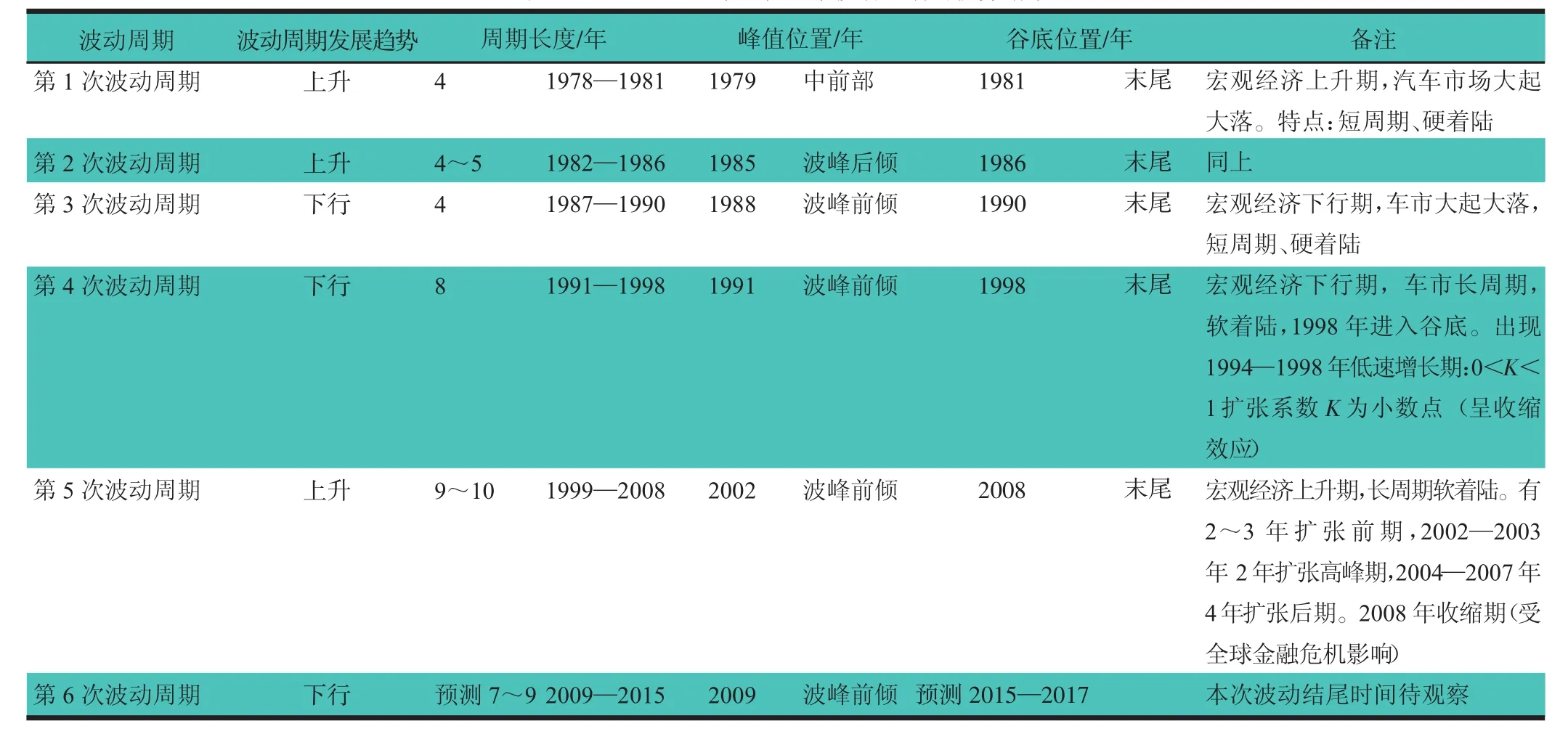

2014年3月16日中國經濟網公布了1950—2013年中國GDP增長率數字。根據上述數字對1978年改革開放以來中國汽車市場6次波動周期重新計算,計算結果與作者以往觀點一致,基本符合,如表1所示。

表1 1978—2015年6次汽車波動周期的核算結果

總之,中國汽車市場仍將按波動規律運行,波動是長期的、絕對的,平穩是短期的、相對的。車市波動規律全過程有其共同特點,但在不同時期也會出現不同形式和特征。這就給我們提出新的研究內容,不斷深入破解難題,不斷前進。

中國車市波動式發展規律是不以人的意志為轉移的客觀規律。既然是客觀規律,它總會以一定的形式表現出來,人們就有可能通過實踐來認識和掌握它的規律性。通過波動分析可以判定車市走勢,這對于國家汽車管理機構,各大汽車集團制定汽車發展規劃、決策是十分重要的環節。及時了解車市走勢,尤其是事先了解,對于做好應變準備至關重要。處于擴張期則有準備地抓住發展機遇;處于收縮期則避免或減少損失;而對于各汽車產銷單位而言,在上述兩種情況下應有不同的經營決策,方可得到最有利經營結果。

4 結論

1)6次波動周期:上升期和下行期各3次。各占半數。根據經驗:同等GDP增長率條件下,車市處在宏觀經濟上升期優于下行期,因此不能只看GDP增長率絕對數字,還要注意宏觀經濟的上升期及下行期走向。

2)6次波動周期中有5次出現波峰前傾現象,可見車市波形是不對稱的。為此將波動過程分為擴張前期、擴張高峰期、擴張后期及收縮期。

3)6次波動周期中有3次短周期,3次長周期,各占半數。前者硬著落,后者軟著落(其中第6次波動期預測軟著落)。

4)6次波動周期過程中,權威單位專家們多次作出“車市將進入平穩發展(或理性發展)新階段(10~20年)”的論斷。但作者從來沒有看到這種“理想階段”。只有第4次波動期出現軟著落的5年組合末尾(0<K<1),即小數點,呈收縮效應。這在本質上仍然是波動式回落的長尾巴收縮期,并非“平穩發展新階段”。

5)根據改革開放37年來車市運行實際情況,預計今后10~20年,中國汽車市場仍將按波動規律運行,這是不以人的意志為轉移的客觀經濟規律。人們按客觀經濟規律辦事,工作就能取得成功,違背經濟規律,就會走向失敗。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

汽車與安全(2019年9期)2019-11-22 09:48:03

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

中學物理·高中(2016年12期)2017-04-22 11:53:03

作文大王·低年級(2016年4期)2016-04-18 00:24:37

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30

決策探索(2014年21期)2014-11-25 12:29:50