電算化環境下的現金管理

2015-09-15 07:48:56閆秀杰中國地震局地球物理研究所北京100081

商業會計 2015年2期

□閆秀杰(中國地震局地球物理研究所 北京100081)

一、引言

現金是流動性最強的資產,承載著資金收付的重要職能,在保證單位財務正常運轉中發揮著不可替代的作用。由于極強的流通特征,現金也是最容易流失的資產。為避免現金收支差錯及舞弊行為,造成國有資產損失,國家對單位現金的使用、會計記錄和控制等事項做出了明確規定。隨著計算機技術的普及,以及專業會計核算軟件的廣泛使用,會計記錄和控制環境與手工記賬方式相比發生了較大變化,需要單位主動適應新環境,并逐步利用會計核算軟件提供的功能完善內部管理與控制。雖然近年來,隨著公務卡結算的推廣使用在一定程度上減少了現金使用量,但是現金收付及其對賬業務在出納人員的日常工作中仍然占據著相當重要的份量,更是單位內部控制的關鍵點。基于此,本文從電算化環境下與現金收付相關的會計業務工作程序分析入手,探討提高現金管理工作效率、確保單位現金資產安全的有效措施。

二、電算化環境下與現金收付相關會計業務流程分析

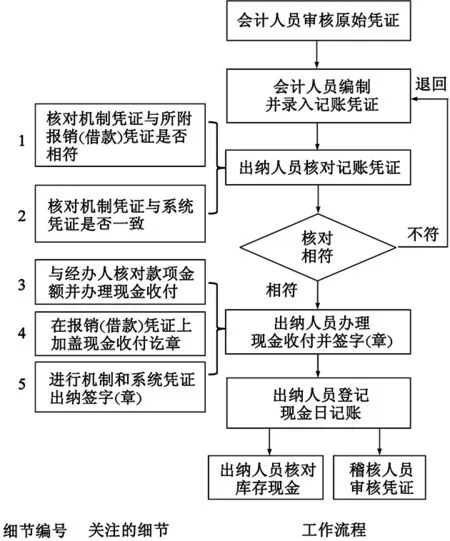

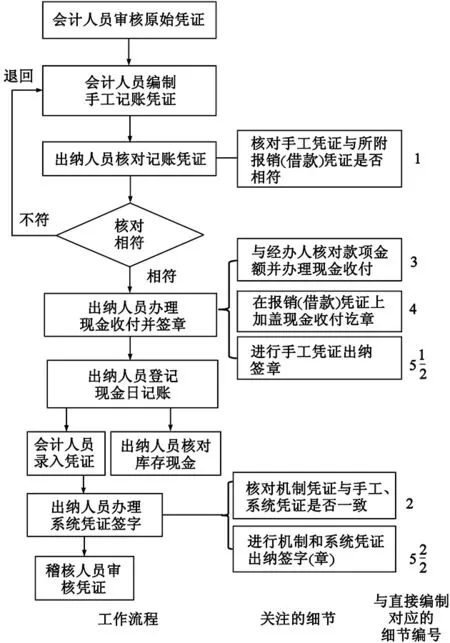

在電算化系統中,所有賬表數據全部以記賬憑證記錄的信息為基礎,通過軟件自動計算、匯總產生,所以編制并錄入記賬憑證成為會計電算化業務中最基礎、最重要的工作。只有記賬憑證記錄的信息真實準確、及時完整,才能保證各類賬表數據的質量。手工環境下,不同單位對現金收付相關的會計業務處理程序基本一致,即會計人員審核原始憑證、編制記賬憑證,出納人員根據記賬憑證收付現金、登記現金日記賬、核對庫存現金,會計人員登記賬簿,稽核人員審核記賬憑證等。然而,電算化環境下由于記賬憑證錄入系統時間不同,存在著兩種記賬憑證編制方式,一種是會計人員根據原始憑證在會計核算軟件系統中直接編制并錄入記賬憑證,出納人員根據機制憑證辦理資金收付(以下簡稱直接編制);另一種是會計人員先編制手工記賬憑證,出納人員據以辦理資金收付后,再由會計人員將手工憑證錄入到會計核算軟件中(以下簡稱先編后錄)。具體采取哪種方式,國家政策沒有做出強制要求,一般由單位根據財務部門人員配備、工作習慣以及內部工作和控制程序等情況自行決定。

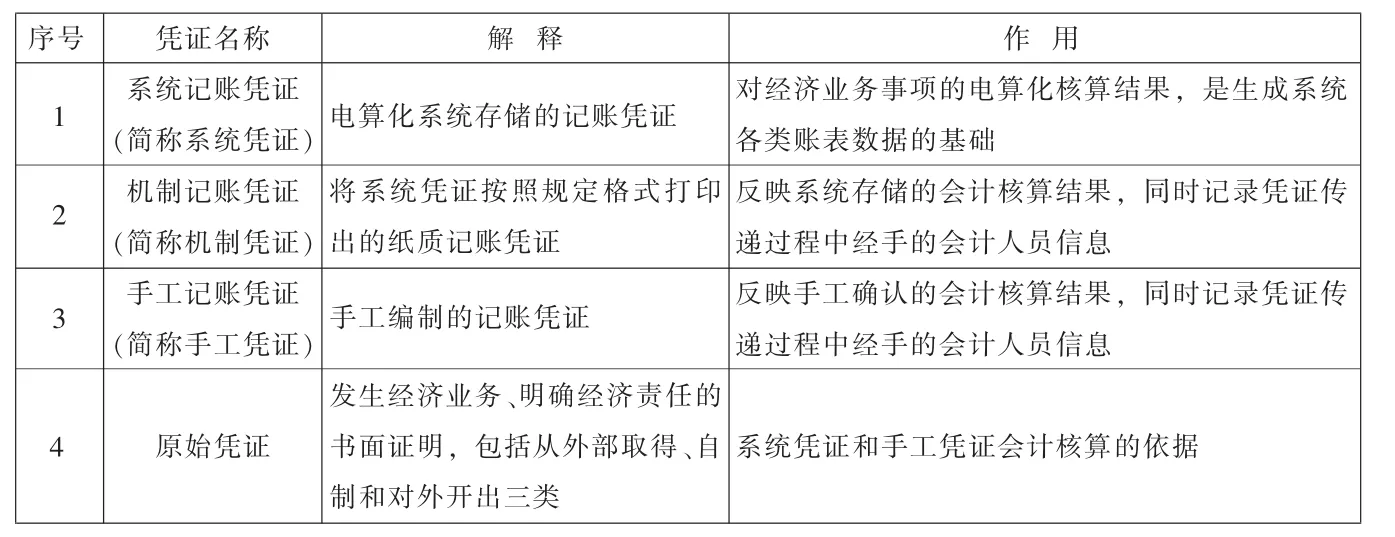

電算化環境下兩種記賬憑證編制方式導致憑證核對、出納簽字(章)、現金日記賬登記、庫存現金核對以及會計憑證傳遞等與現金管理相關的業務存在較大差異,直接影響出納工作效率和內部會計控制水平。本文梳理了兩種工作方式下與現金收付相關的會計業務流程及應關注的具體細節(見圖1和圖2),文中涉及的會計憑證解釋見下頁表1。

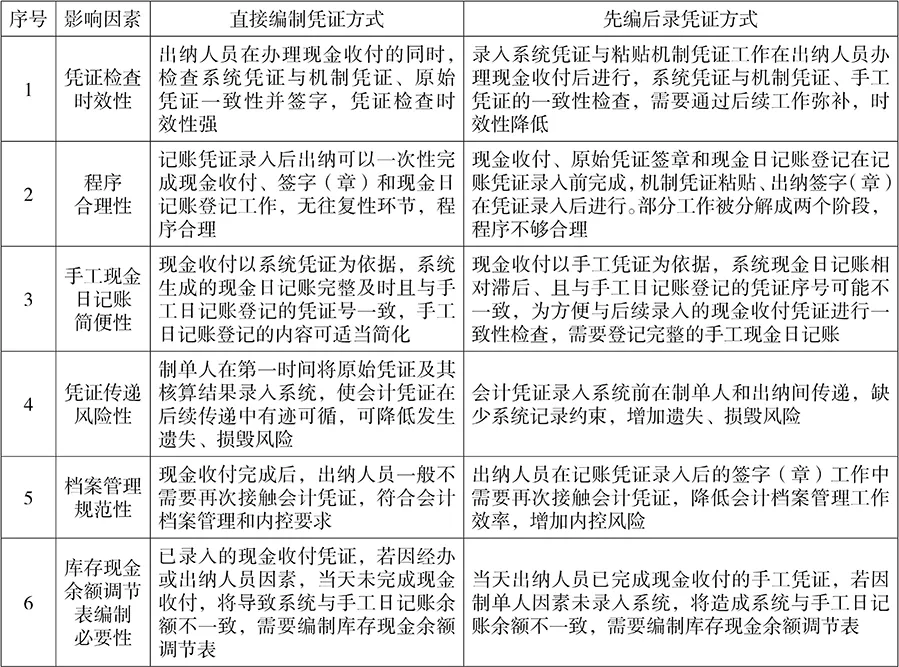

兩種憑證錄入方式對現金管理相關工作的影響分析見下頁表2。通過對比分析可見,采用直接編制憑證方式更有利于提高現金管理工作效率和內部會計控制水平。

三、加強現金管理的具體措施

圖1 直接編制方式下出納相關業務流程

圖2 先編后錄方式下出納相關業務流程

本文結合日常現金管理工作的關鍵控制點,提出通過系統出納簽字、登記手工日記賬、編制庫存現金余額調節表以及規范記賬憑證差錯更正等具體措施,以強化現金管理,降低內部控制風險。

(一)系統出納簽字

在電算化系統中如果對記賬憑證修改權限不加限定,制單人可以在系統憑證審核前,隨時修改記賬憑證。即便系統設定不允許修改他人編制的記賬憑證,制單人仍然有權對本人已錄入、并打印輸出的記賬憑證進行修改。對系統憑證進行修改后,應及時替換原有的機制憑證更正相關賬表數據,涉及現金等資產收付的也應同步調整,否則修改操作有可能造成證證、賬證、賬賬、賬實不符現象。如果記賬憑證在錄入系統后,能夠被及時鎖定,限制對其進行修改操作,則可有效降低憑證修改帶來的潛在風險。

會計電算化軟件提供的出納簽字功能,是對涉及現金、銀行科目的記賬憑證進行鎖定的便捷工具。系統設定出納簽字,將要求現金、銀行科目憑證必須由出納人員核對、簽字后才能記賬,經過出納簽字的記賬憑證只能由出納本人取消簽字后才能被修改。在日常工作中,出納人員應當對通過檢查的現金科目記賬憑證及時進行系統憑證出納簽字和機制憑證出納簽章,以電子和紙質兩種形式同時鎖定承辦完成的現金收付業務憑證,限制未經授權人員對系統憑證進行擅自改動。檢查發現存在錯誤的記賬憑證,應返回制單人修改。系統出納簽字后發現錯誤的記賬憑證,符合直接修改條件的,才能由出納人員取消簽字,返回制單人修改。系統憑證出納簽字工作完成得越早,憑證鎖定效果越好。

(二)登記手工現金日記賬與現金對賬

1.登記手工現金日記賬。實行會計電算化后,系統可以根據現金憑證自動生成現金日記賬,但是作為日常核對現金收付和庫存的重要參考資料,手工日記賬仍然發揮著不可替代的作用,所以有必要保留手工日記賬登記工作。在直接編制憑證工作方式下,手工現金日記賬依據系統內已經完成出納簽字的記賬憑證登記、且與系統憑證號完全一致,所以記錄的信息可以相對簡煉,只需日期、憑證號、金額、領款人等信息即可。在先編后錄憑證工作方式下,手工現金日記賬依據手工記賬憑證登記,考慮到還需對后續錄入的系統憑證與手工憑證進行一致性核對且兩種憑證的序號可能不一致,所以記錄的信息應該相對完整,需要日期、手工憑證號、簡化摘要、主要對方科目、金額、領款人等信息。

表1 本文涉及的會計憑證解釋

表2 兩種錄入方式對現金管理工作的影響對比

2.現金對賬。《會計基礎工作規范》第六十一條規定,“實行會計電算化的單位,發生收款和付款業務的,在輸入收款憑證和付款憑證的當天,必須打印出現金日記賬和銀行存款日記賬,并與庫存現金核對無誤”。一般情況下,打印出的現金日記賬應當與手工日記賬記錄的發生額和余額一致,日記賬余額與庫存現金相符。但實際工作中,一些主觀或客觀因素有可能引起不一致情況,需要按以下程序查明原因、及時處理。

(1)庫存核對。出納人員應在當天現金收付、系統出納簽字工作完成后,核對手工日記賬余額與庫存現金一致性,直至二者相符。出現不符情況時,屬于手工日記賬登記錯誤的,及時更正手工日記賬。屬于收付環節錯誤的,應及時追回或補付現金;若當天無法追回、補付,或無法查明原因,應根據應收應付或責任認定情況進行賬務處理。

(2)賬賬核對。手工日記賬余額與庫存現金核對相符后,再檢查系統與手工現金日記賬一致性。出現不一致情況,屬于現金科目、借貸方向及金額等方面的會計差錯,應由制單人按規定及時進行差錯更正。

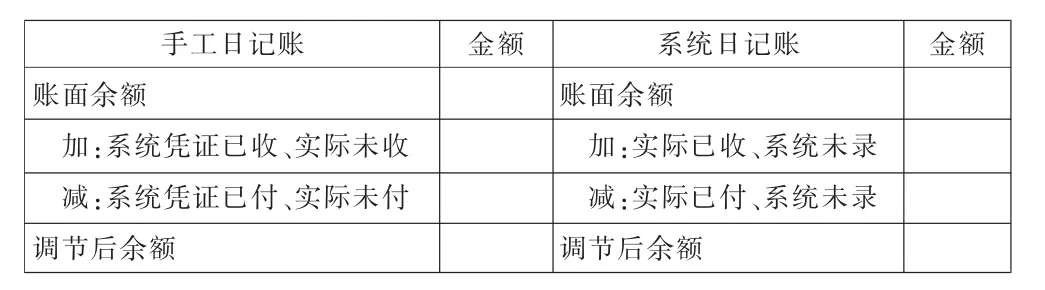

對涉及現金科目的會計差錯事項全部更正完畢后,系統與手工現金日記賬余額仍不一致的,屬于記賬憑證錄入與現金收付時間不同步造成的時間性差異,應編制庫存現金余額調節表。

(三)編制庫存現金余額調節表

直接編制記賬憑證方式下已錄入系統、但因經辦或出納人員因素未能辦理現金收付的記賬憑證,或者先編后錄記賬憑證方式下已辦理現金收付、但因憑證錄入人員因素未完成憑證錄入,造成系統與手工現金日記賬余額不一致,但當系統現金科目憑證收付全部辦結、應錄盡錄時,系統與手工現金日記賬余額將自動恢復一致,這種情況與銀行存款余額調節表中的銀行存款未達賬項相似,不屬于會計差錯更正事項,本文稱其為現金未達賬項。存在現金未達賬項時,應以標注未達賬項的手工和系統現金日記賬為依據,編制庫存現金余額調節表,使調整后的系統與手工現金日記賬余額一致。

直接編制記賬憑證方式下,當系統存在未完成現金收付的記賬憑證時,手工日記賬記載的事項少于系統日記賬,未達賬項全部在系統日記賬中,應標注全部現金未達賬項、匯總借貸方發生金額填入庫存現金余額調節表(見表3)左側,將手工賬面余額調整到系統賬面余額。先編后錄記賬憑證方式下,當存在已辦理現金收付、但未錄入系統的手工記賬憑證時,手工日記賬記載的事項多于系統日記賬,未達賬項全部在手工日記賬中,應標注全部現金未達賬項、匯總借貸方發生金額填入表3右側,將系統賬面余額調整到手工賬面余額。

表3 庫存現金余額調節表

(四)現金憑證會計差錯更正

電算化環境下,對未通過審核的憑證錯誤可以采用憑證修改功能直接更正;通過審核的憑證錯誤,可以由原審核人取消審核后直接更正;記賬后發現的憑證錯誤只能采用紅字沖銷或補充記錄法進行更正。在原記賬憑證上直接修改憑證錯誤簡便易行,但是執行修改操作將覆蓋原記賬憑證的相關信息,如果相關的憑證替換、現金收付及賬表登記等工作未同步完成,則可能影響會計信息質量,甚至會造成現金科目賬實不符情況,應慎重采用。為此,本文提出規范現金科目憑證會計差錯更正的處理方法。

1.非現金科目的差錯更正。對于摘要失實或需要修改的科目、金額及借貸方向不涉及現金科目的現金憑證,可由出納取消簽字,制單人直接修改后,出納重新簽字(章)。將非現金科目錯用為現金科目且實際未進行現金收付的,由制單人直接修改。已經審核的現金憑證發現非現金科目錯誤,由審核人員取消審核后修改。

2.現金科目的差錯更正。出現現金科目錯誤的現金憑證,現金收付前發現的,由制單人直接修改,出納人員按修改后的憑證辦理現金收付、登記手工日記賬;現金收付后當日發現的,由出納取消簽字,制單人直接修改,出納人員根據修改后的憑證調整現金收付、登記手工日記賬。已經審核的現金科目憑證錯誤,由審核人員取消審核后修改。日后發現現金科目錯誤,不能對原記賬憑證直接修改,只能通過紅字沖銷或補充記錄法進行更正。

四、結語

本文通過對現金相關的會計業務程序分析得出直接編制憑證方式效率相對較高、風險較低的結論。將電算化系統提供的系統出納簽字和憑證修改功能與傳統的手工日記賬、借鑒引入的庫存現金余額調節表等控制手段相結合,探討強化現金管理的措施。

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

中國外匯(2019年18期)2019-11-25 01:41:50

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53