成本會(huì)計(jì)教學(xué)若干問(wèn)題的探討

2015-09-17 01:55:38福州外語(yǔ)外貿(mào)學(xué)院財(cái)會(huì)學(xué)院福建福州350008

商業(yè)會(huì)計(jì) 2015年4期

□(福州外語(yǔ)外貿(mào)學(xué)院財(cái)會(huì)學(xué)院 福建福州350008)

成本會(huì)計(jì)是企業(yè)財(cái)務(wù)會(huì)計(jì)的重要組成部分,更是企業(yè)管理不可或缺的組成部分,成本會(huì)計(jì)在理論教學(xué)階段往往都從橫向的費(fèi)用要素分配開(kāi)始入手,然后縱向介紹生產(chǎn)費(fèi)用在完工產(chǎn)品和在產(chǎn)品之間的分配,再次介紹成本核算的三大主要方法和輔助方法,最后介紹成本報(bào)表的相關(guān)內(nèi)容。

一、成本會(huì)計(jì)教學(xué)過(guò)程中存在的問(wèn)題及對(duì)策

(一)正視教材編輯的不足

教材的編寫者和出版單位由于某些方面的考慮,往往對(duì)編寫例題的數(shù)字進(jìn)行相應(yīng)的處理,計(jì)算起來(lái)相當(dāng)簡(jiǎn)單,但是實(shí)際工作中費(fèi)用都是實(shí)際發(fā)生的數(shù)額,采用具體分配方法分配完后得到的分配率往往并非一個(gè)整數(shù),此時(shí)教師應(yīng)該適當(dāng)補(bǔ)充。

1.要素費(fèi)用分配存在問(wèn)題及對(duì)策。

例1:某企業(yè)設(shè)供電、機(jī)修兩輔助生產(chǎn)車間,本月兩車間發(fā)生如下消耗:

供電車間:材料耗用3 000元,職工薪酬4 000元,修理機(jī)時(shí)100小時(shí)。機(jī)修車間:材料耗用5 000元,職工薪酬2 000元,使用供電車間電500度。提供勞務(wù)情況(單位:小時(shí)):基本生產(chǎn)車間500小時(shí),行政管理部門125小時(shí),輔助生產(chǎn)車間供電車間100小時(shí),一共725小時(shí)。供電車間對(duì)外提供電量(單位:度):基本生產(chǎn)車間12 500度,行政管理部門3 000度,輔助生產(chǎn)車間機(jī)修車間500度,一共16 000度,要求用直接分配法分配企業(yè)的輔助生產(chǎn)費(fèi)用。

計(jì)算過(guò)程:

機(jī)修車間分配率:(2 000+5 000)/(725-100)=11.2

供電車間分配率:(3 000+4 000)/(16 000-500)=0.45

借:制造費(fèi)用 5 600

管理費(fèi)用 1 400

貸:輔助生產(chǎn)成本——機(jī)修車間7 000

借:制造費(fèi)用 5 625

管理費(fèi)用 (倒擠)1 375

貸:輔助生產(chǎn)成本——供電車間7 000

機(jī)修車間的單價(jià)因?yàn)槭钦臄?shù)據(jù)直接乘以勞務(wù)供應(yīng)量就能迅速得出答案,現(xiàn)在分析供電車間,由于供電車間的單價(jià)不能整除,四舍五入后得0.45,那么如果直接用0.45這個(gè)單價(jià)乘以勞務(wù)供應(yīng)量的話就會(huì)出現(xiàn)制造費(fèi)用:0.45×12 500=5 625(元),管理費(fèi)用:0.45×3 000=1 350(元),借方合計(jì)5 625+1 350=6 975(元),但是待分配的費(fèi)用為7 000元,此時(shí)就會(huì)出現(xiàn)借貸不平的現(xiàn)象,正確的處理應(yīng)該是留出其中一項(xiàng)來(lái)減也就是倒擠,雖然這種處理在實(shí)務(wù)中很常見(jiàn),但是對(duì)在校學(xué)習(xí)學(xué)生而言卻是相對(duì)陌生的,因此教材應(yīng)該重點(diǎn)提示。同時(shí)要繼續(xù)啟發(fā)學(xué)生為什么選擇管理費(fèi)用倒擠而不是制造費(fèi)用,然后再告訴學(xué)生在倒擠對(duì)象的選擇上,要優(yōu)先考慮“管理費(fèi)用”這樣的當(dāng)期損益。

2.輔助生產(chǎn)費(fèi)用的分配——代數(shù)分配法存在的問(wèn)題及對(duì)策。

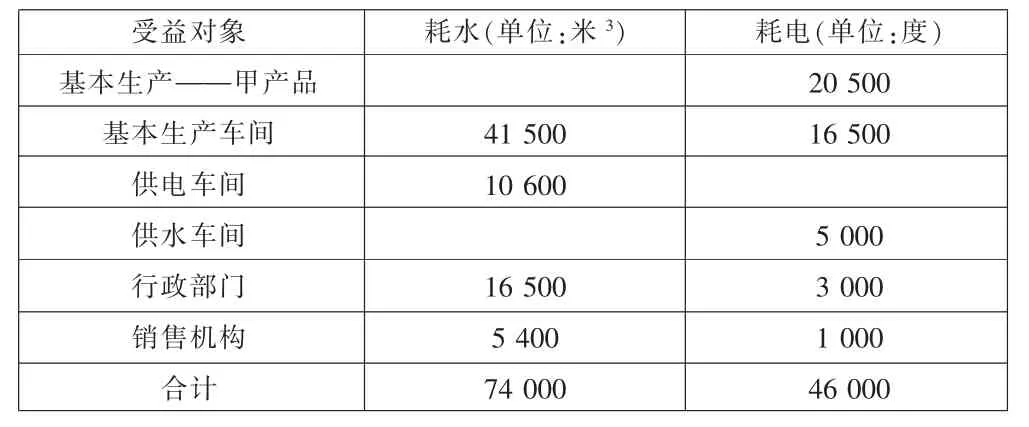

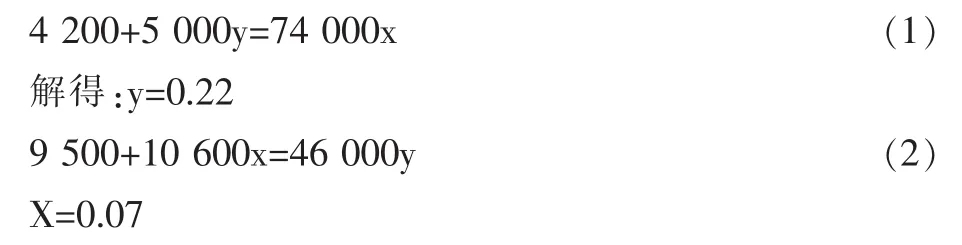

例2:某企業(yè)設(shè)供電和供水兩個(gè)輔助生產(chǎn)車間,根據(jù)本月輔助生產(chǎn)成本明細(xì)賬匯總得知,供水車間本月共發(fā)生費(fèi)用4 200元,供電車間本月共發(fā)生9 500元。勞務(wù)供應(yīng)量見(jiàn)下表。

受益對(duì)象基本生產(chǎn)——甲產(chǎn)品基本生產(chǎn)車間供電車間供水車間行政部門銷售機(jī)構(gòu)合計(jì)耗水(單位:米 3)41 500 10 600耗電(單位:度)20 500 16 500 16 500 5 400 74 000 5 000 3 000 1 000 46 000

解:設(shè)每立方米水的單價(jià)是x元,每度電的單價(jià)y元,列方程組得:

理論上等號(hào)的左邊等于等號(hào)的右邊,但由于x和y都是四舍五入后的數(shù)字,所以代入計(jì)算后將導(dǎo)致等號(hào)的左邊和右邊將會(huì)是兩個(gè)不同的數(shù)字,從數(shù)學(xué)的角度看輔助生產(chǎn)車間待分配的費(fèi)用將會(huì)有兩種不同的結(jié)果,如供水車間待分配的費(fèi)用既可以是4 000+5 000×0.22=5 100(元),也可以是74 000×0.07=5 180(元),同理供電車間待分配費(fèi)用等號(hào)右邊:9 000+10 600×0.07=9 742 (元),等號(hào)左邊:46 000×0.22=10 120(元),那么做分錄時(shí)到底以等號(hào)左邊為準(zhǔn)還是以右邊為準(zhǔn)呢?這個(gè)問(wèn)題細(xì)想下也不難理解,等號(hào)左邊是各輔助生產(chǎn)車間本月發(fā)生的費(fèi)用,如供水車間本月發(fā)生費(fèi)用為4 000元和5 000度的電,每度電0.22元,總共5 100元,而等號(hào)右邊則是供水生產(chǎn)車間對(duì)外提供的勞務(wù)總量乘以單位電價(jià)的結(jié)果,而分配費(fèi)用的前提就是把本月歸集來(lái)的此車間發(fā)生的所有費(fèi)用全部對(duì)外分配,所有供水車間的待分配費(fèi)用是5 570元而不是5 782元,同理供電車間就應(yīng)該是11 080元,會(huì)計(jì)處理如下:

供水車間:

借:制造費(fèi)用 2 905

輔助生產(chǎn)成本——供電車間742

銷售費(fèi)用 378

管理費(fèi)用 1 075

貸:輔助生產(chǎn)成本——供水車間5 100

供電車間:

借:基本生產(chǎn)成本——丙4 510

制造費(fèi)用 3 630

銷售費(fèi)用 220

輔助生產(chǎn)成本——供水車間1 100

管理費(fèi)用 282

貸:輔助生產(chǎn)成本——供電車間9 742

可見(jiàn),由于教材的數(shù)據(jù)往往經(jīng)過(guò)處理,學(xué)生在學(xué)習(xí)時(shí)往往不能發(fā)現(xiàn)此類問(wèn)題,所以上課教師要及時(shí)補(bǔ)充例題,當(dāng)然在做題時(shí)往往就會(huì)出現(xiàn)兩種答案。以供水車間為例,還有可能出現(xiàn)另一答案:

借:制造費(fèi)用 2 905

輔助生產(chǎn)成本——供電車間742

銷售費(fèi)用 378

管理費(fèi)用 1 155

貸:輔助生產(chǎn)成本——供水車間5 180

出現(xiàn)不同答案后教師應(yīng)該馬上畫出該賬戶的T型賬,讓學(xué)生明白T型賬的左邊是歸集的費(fèi)用,此費(fèi)用才是待分配的費(fèi)用。

3.約當(dāng)產(chǎn)量比例法存在的問(wèn)題及對(duì)策。

例:某車間生產(chǎn)乙產(chǎn)品需經(jīng)兩道工序,本月共耗材料30 000元。第一工序定額消耗量為30千克,第二工序定額消耗量為50千克。材料分工序陸續(xù)投入。月末產(chǎn)成品140件,第一道工序在產(chǎn)品160件,第二道工序在產(chǎn)品100件。

各工序在產(chǎn)品完工進(jìn)度:

第一工序完工進(jìn)度=(30×50%)÷80×100%=18.75%

第二工序完工進(jìn)度=(30+50×50%)÷80×100%=68.75%

各工序在產(chǎn)品約當(dāng)產(chǎn)量:

第一工序約當(dāng)產(chǎn)量=160×18.75%=30(件)

第二工序約當(dāng)產(chǎn)量=100×68.75%=68.75(件)

此處對(duì)第二車間的約當(dāng)產(chǎn)量的結(jié)果較大,有學(xué)生認(rèn)為四舍五入,也就是約當(dāng)產(chǎn)量應(yīng)該為34件,還有一部分學(xué)生則認(rèn)為應(yīng)該向上取整,也就是按35件算,雖然爭(zhēng)議的金額不大,但是筆者認(rèn)為第二車間的約當(dāng)產(chǎn)量就應(yīng)該是34.375而不需要做任何處理,因?yàn)榧s當(dāng)產(chǎn)量比例法的本質(zhì)就是將在產(chǎn)品折算為相當(dāng)于完工產(chǎn)品的數(shù)量,以和完工產(chǎn)品以平等的身份進(jìn)行分配。如產(chǎn)成品的成本假設(shè)為1 000元,期末在產(chǎn)品一件,各項(xiàng)費(fèi)用陸續(xù)發(fā)生,完工進(jìn)度為40%,那么這一件在產(chǎn)品的產(chǎn)品就相當(dāng)于0.4件的完工產(chǎn)品的成本,也就是400元,既不是向上取整的1 000元,也不是四舍五入的0元,如下計(jì)算:

分配額=30 000/(140+30+68.75)=125.65(元),在產(chǎn)品的材料費(fèi)用=125.65×(30+68.75)=12 409.94(元),完工產(chǎn)品的材料=30 000-12 409.94=17 590.06(元)。

二、成本會(huì)計(jì)宏觀方面存在的問(wèn)題與對(duì)策

(一)成本會(huì)計(jì)教育滯后于客觀現(xiàn)實(shí)

1.國(guó)內(nèi)各大院校在教學(xué)方法上可選的范圍很小。目前主要都采用的是課堂面授,任課教師往往也只能夠圍繞教材傳授理論知識(shí)部分,這種機(jī)械式的灌輸方式使學(xué)生一直處在被動(dòng)狀態(tài),無(wú)法激發(fā)學(xué)生的學(xué)習(xí)積極性和拓寬眼界,更何談提高學(xué)生的綜合素質(zhì),同時(shí)因?yàn)閷W(xué)生沒(méi)有學(xué)習(xí)興趣和動(dòng)手實(shí)踐的機(jī)會(huì),培養(yǎng)出來(lái)的學(xué)生將會(huì)難以適應(yīng)日新月異的客觀經(jīng)濟(jì)環(huán)境。

2.實(shí)踐教學(xué)部分內(nèi)容過(guò)少。目前來(lái)看該課程的實(shí)踐教學(xué)內(nèi)容非常少,僅僅局限在成本核算上,主要課程包括《成本會(huì)計(jì)綜合實(shí)訓(xùn)》和《財(cái)務(wù)會(huì)計(jì)模擬實(shí)驗(yàn)》,缺少了對(duì)工業(yè)企業(yè)生產(chǎn)過(guò)程了解這一關(guān)鍵教學(xué)環(huán)節(jié),這將不利于在校生理解和掌握以工業(yè)企業(yè)為核算背景的成本會(huì)計(jì)各項(xiàng)方法。隨著不斷更新的經(jīng)濟(jì)環(huán)境,傳統(tǒng)模式下的成本會(huì)計(jì)核算內(nèi)容和教學(xué)方法體系必將面臨全新的變革。

(二)創(chuàng)新教學(xué)內(nèi)容,加入作業(yè)成本法講授

隨著高新技術(shù)在各行各業(yè)的廣泛應(yīng)用,使制造業(yè)的生產(chǎn)變得越來(lái)越高度自動(dòng)化和智能化。另外日趨激烈的市場(chǎng)競(jìng)爭(zhēng),使得買方市場(chǎng)日趨顯現(xiàn),這就對(duì)企業(yè)提供的產(chǎn)品和服務(wù)提出更高的要求,企業(yè)只有擁有了個(gè)性化的產(chǎn)品與服務(wù)才能在競(jìng)爭(zhēng)中立于不敗之地。在新的大環(huán)境下,很多人工操作都被機(jī)器智能化操作所取代,成本項(xiàng)目中直接人工費(fèi)的比例將大幅下降,固定制造費(fèi)用中諸如機(jī)器設(shè)備的折舊費(fèi)將大幅上升。成本項(xiàng)目比重的變化使得原先按人工工時(shí)和機(jī)器工時(shí)為計(jì)算基礎(chǔ)要素費(fèi)用分配的方法將不能準(zhǔn)確地反映出產(chǎn)品成本的真實(shí)信息,甚至扭曲成本信息而導(dǎo)致企業(yè)選擇錯(cuò)了經(jīng)營(yíng)方向,做出錯(cuò)誤的決策。而作業(yè)成本法恰恰能彌補(bǔ)傳統(tǒng)方法的不足。作業(yè)成本計(jì)算法與傳統(tǒng)成本法相比最大的區(qū)別就在于,它并不是以產(chǎn)品為中心,而以作業(yè)為基礎(chǔ),將產(chǎn)品生產(chǎn)劃分為多個(gè)作業(yè)中心,然后按照引起制造費(fèi)用發(fā)生的各種成本動(dòng)因進(jìn)行分配,這樣就避免了扭曲產(chǎn)品和勞務(wù)成本的現(xiàn)象的發(fā)生。正是作業(yè)成本法對(duì)制造費(fèi)用采用的多元化分配標(biāo)準(zhǔn),可以避免按傳統(tǒng)方法計(jì)算而導(dǎo)致的不同產(chǎn)品間成本的嚴(yán)重扭曲,按作業(yè)成本法核算的結(jié)果能給企業(yè)管理者提供更加真實(shí)和客觀的成本信息,進(jìn)而做出正確的經(jīng)營(yíng)決策。

(三)改革成本會(huì)計(jì)教學(xué)方法

1.引入案例教學(xué)方式。學(xué)校可利用寒暑假安排教師到制造業(yè)的相關(guān)部門調(diào)研,搜集典型成本會(huì)計(jì)案例。教學(xué)案例素材的選擇應(yīng)該同時(shí)具備以下特征:(1)數(shù)據(jù)的真實(shí)性——必須選取工業(yè)企業(yè)實(shí)際發(fā)生的基本業(yè)務(wù),只有在學(xué)生面前展示逼真的經(jīng)濟(jì)事項(xiàng),才能使學(xué)生充分理解會(huì)計(jì)事項(xiàng)的矛盾性和復(fù)雜性,從而進(jìn)一步激發(fā)學(xué)習(xí)興趣、提高學(xué)生的思維創(chuàng)新能力,從而幫助學(xué)生順利過(guò)渡到實(shí)際工作中去。(2)注重啟發(fā)式教學(xué),在案例實(shí)施中合理設(shè)置思考題,問(wèn)題越能引起激烈的討論就越能加深學(xué)生的印象,取得的教學(xué)效果就越好。(3)案例的選擇要有針對(duì)性,選擇案例時(shí)應(yīng)該充分考慮到對(duì)應(yīng)課程體系中的重點(diǎn)和難點(diǎn),使學(xué)生通過(guò)案例分析就能掌握相應(yīng)的重點(diǎn)和難點(diǎn)。(4)積極調(diào)動(dòng)學(xué)生的參與性,案例實(shí)施過(guò)程中,學(xué)生是主要的參與者,參與過(guò)程中教師主要作用就是引導(dǎo)學(xué)生進(jìn)入會(huì)計(jì)情景,利用課堂所學(xué)知識(shí)和技能進(jìn)行分析案例分析,整個(gè)教學(xué)案例應(yīng)該是一個(gè)教師引導(dǎo)、學(xué)生主要參與操作的互動(dòng)過(guò)程。

2.完善實(shí)踐教學(xué)方式。成本會(huì)計(jì)教學(xué)是以工業(yè)企業(yè)生產(chǎn)過(guò)程為基礎(chǔ)進(jìn)行的,對(duì)學(xué)生來(lái)說(shuō)比較陌生,所以應(yīng)該首先讓學(xué)生了解和認(rèn)識(shí)典型工業(yè)企業(yè)的生產(chǎn)過(guò)程。其次,開(kāi)設(shè)實(shí)驗(yàn)課程,在實(shí)驗(yàn)課中向?qū)W生講解各種憑證的來(lái)龍去脈和核算目的,能很好地解決感性認(rèn)識(shí)不足的問(wèn)題,而且在案例教學(xué)中學(xué)生之間加強(qiáng)了合作,能培養(yǎng)學(xué)生的團(tuán)隊(duì)合作能力和組織協(xié)調(diào)能力,進(jìn)一步提高學(xué)生的動(dòng)手能力。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

鐵道通信信號(hào)(2020年9期)2020-02-06 09:15:22

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

電影(2018年12期)2018-12-23 02:18:48

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

作文世界(小學(xué)版)(2018年4期)2018-10-16 17:13:34

快樂(lè)作文·低年級(jí)(2016年12期)2017-01-03 20:52:44

快樂(lè)作文·低年級(jí)(2016年6期)2016-06-24 18:58:40

俄羅斯問(wèn)題研究(2012年1期)2012-03-25 09:54:48

- 商業(yè)會(huì)計(jì)的其它文章

- 房地產(chǎn)企業(yè)社會(huì)責(zé)任與財(cái)務(wù)績(jī)效關(guān)系研究

- 所得稅激勵(lì)、產(chǎn)權(quán)性質(zhì)與企業(yè)社會(huì)責(zé)任表現(xiàn)

- 高職非會(huì)計(jì)專業(yè)會(huì)計(jì)基礎(chǔ)課程重構(gòu)研究

- 浙江省小型會(huì)計(jì)師事務(wù)所的發(fā)展戰(zhàn)略分析

- 某風(fēng)電公司50MW項(xiàng)目后評(píng)價(jià)研究

- 淺析新《企業(yè)會(huì)計(jì)準(zhǔn)則第39號(hào)

——公允價(jià)值計(jì)量》