我國企業社會責任報告框架構建的探討

2015-09-17 08:38:10丁銳

成都大學學報(社會科學版) 2015年3期

丁 銳

(南京理工大學經濟管理學院,江蘇南京 210094)

我國企業社會責任報告框架構建的探討

丁 銳

(南京理工大學經濟管理學院,江蘇南京 210094)

對企業社會責任的研究最早起源于20世紀初的英國,經過近一個世紀的發展,在世界范圍內有關企業社會責任的界定與披露仍存在著許多的爭議。然而在中國,雖然有近60%的大公司已經公布企業責任報告,但無論就社會責任報告的規范性、可比性、可讀性、國際性、創新性等方面來說都處于參差不齊的水平,如何構建一個效率及效果兼容的社會責任報告體系來克服目前尚未成熟的體系所存在的問題成為當務之急。論文針對這些現狀,借鑒財務會計概念框架的內容,構建了一個完整的定量與定性指標相結合、服務于各利益相關者的企業社會責任報告框架,以供管理決策層參考。

企業社會責任;理論基礎;報告框架;保障措施

企業社會責任概念最早起源于20世紀初的英國,從著名的“貝利論戰”到“企業社會責任之父”伯文對企業社會責任的重新定義,再到20世紀90年代全球興起的社會責任運動,全球范圍內對于社會責任的認識與時俱進。世界各國在快速發展的過程中越來越關注到環境及社會等問題,它們迫切需要將利益相關者的訴求提到企業管理的日程中,社會責任報告應運而生。企業社會責任報告作為連接企業內外部的橋梁,發揮了極為重要的作用。

然而在中國,企業社會責任框架的建設起步較晚,直至21世紀初,企業社會責任才開始得到廣泛關注。經過十多年發展,雖然有近60%的大公司已經公布企業責任指標,但無論就社會責任報告的規范性、可比性、可讀性、國際性、創新性等方面來說都處于參差不齊的水平。在這種背景之下,如何構建一個效率及效果兼備的全方位社會責任報告框架來克服目前尚未成熟的框架所存在的問題成為當務之急。

一、企業社會責任報告的理論基礎

全球報告倡議組織(GRI)在G3版《可持續發展報告指南》中提出:可持續發展報告是以可持續發展為目標,對可持續發展目標的組織的表現進行計量和披露,從而對內外部利益相關者負責。根據報告反映社會責任信息的全面程度,可以分為廣義的社會責任報告和狹義的社會責任報告。廣義的社會責任報告是指企業通過報告反映其在某一方面或某些方面履行社會責任的所有形式,即單項社會責任報告。如環境報告、雇員報告及環境健康安全報告等。狹義的社會責任報告又稱為綜合性社會責任報告,它側重于以一個綜合的視角報告企業在各方面履行社會責任的情況。①關于社會責任包含的具體維度,目前學術界存在著很多種企業社會責任構成維度的劃分方法,其中具有代表性的有以下幾種理論:

(一)利益相關者理論

1963年斯坦福大學研究小組首次提出“利益相關者”這一術語并將其定義為:對企業來說存在這樣一些利益群體,如果沒有他們的支持,企業就無法生存。②此后在弗里曼、黑爾、瓊斯、克拉克森等學者的不斷研究下,利益相關者理論正式作為一種管理理論并應用于企業的管理實踐中。目前世界范圍內關于利益相關者概念的界定大致可以分成兩個派別:一個派別以弗里曼(Freeman)為代表,他將利益相關者定義為“企業利益相關者是指那些能影響企業目標的實現或被企業目標的實現所影響的個人或群體”③。而另一派別以克拉克森(Clarkson)的表述最具代表性,他認為“利益相關者在企業中投入了一些實物資本、人力資本、財務資本或一些有價值的東西,并由此而承擔風險,或者說,他們因企業活動而承受風險”④。

(二)三重底線理論

1997年,英國學者約翰·埃爾金頓(John Elkington)最早提出了三重底線的概念,他認為就責任領域而言,企業社會責任可以分為經濟責任、環境責任和社會責任。經濟責任也就是傳統的企業責任,主要體現為提高利潤、納稅責任和對股東投資者的分紅;環境責任就是環境保護;社會責任就是對于社會其他利益相關方的責任⑤。企業在進行企業社會責任實踐時必須履行上述三個領域的責任,這就是企業社會責任相關的“三重底線理論"。

(三)委托代理理論

委托代理理論的產生背景是建立在非對稱信息博弈論的基礎上的。委托代理理論的代表觀點認為:隨著生產力的不斷進步,規模化生產取代了傳統的手工作坊,委托代理關系開始出現。究其原因一方面是由于生產力發展使得分工進一步細化,權利的所有者由于知識、能力和精力的原因不能行使所有的權利;另一方面是由于專業化分工產生了一大批具有專業知識的代理人,他們有精力、有能力代理行使好被委托的權利⑥。在委托代理理論的指導下,企業可以通過這種契約關系來解決信息不對稱的情況下如何既讓委托人了解企業經營狀況又可以盡量降低代理成本的問題。

三種理論分別為企業社會責任報告界定了適用對象和報告范圍,并闡明了其產生的現實背景。利益相關者理論啟示企業的社會責任報告應面向各利益相關者,以滿足他們的利益訴求。同時企業社會責任報告應基于經濟責任、環境責任和社會責任三個基本組成部分對外報送。

二、我國企業社會責任報告披露現狀

本文以中國社會科學院經濟學部企業社會責任研究中心2010-2013年四年來發布的《中國企業社會責任研究報告》和近年來我國企業披露的企業社會責任報告為依據,結合相關網站和我國專家、學者多年來的研究成果,發現我國企業披露社會責任整體質量不高,主要表現在:

(一)企業社會責任報告的篇幅長短不一

報告的篇幅可以在一定程度上衡量其詳細程度,一篇高質量的社會責任報告往往需要大量篇幅,但是過多的篇幅不僅會增加企業的外部成本,而且降低了報告的可讀性,因此一篇報告過長或過短都是不合適的。對近年來的數據分析可以看出,我國企業社會責任報告篇幅長短不一,在11-30頁的報告數量最多,大約占到三分之一⑦。

(二)行業分布不均衡

由于各行業在生產方式、能源消耗方式等方面存在巨大的差異,因而報告主體行業分布呈現出不同行業間發布報告的數量差異較大,制造業企業發布社會責任報告數量最多,達505份,占評估報告的40.7%。而第三產業的金融保險業、社會服務業、信息技術業等行業發布的社會責任報告數量較少。

(三)區域分布相對集中

社會責任報告的發布數量在一定條件下與企業所處地區經濟發展程度、基礎設施配套情況、各項政策的開放力度等方面存在一定的關聯。因此,往往經濟發達地區的企業更愿意披露社會責任信息。我國企業社會責任報告主體區域分布極其不平衡,東部社會責任報告發布數量占到總體的67.8%,是最為集中的區域。

(四)企業組織性質以國有和國有控股企業為主

報告發布主體中,國有和國有控股企業比重之和超過50%,但比重趨于降低;民營和外資及港澳臺企業發布報告的數量總體呈現增長趨勢,其中民營企業發布報告數量占25.2%,同比增長41%。

(五)報告審驗比例小

根據企業社會責任藍皮書及相關數據分析表明,目前企業發布的社會責任報告經過第三方專業機構審驗的比例不高。審驗比例在2010-2013四年間最高的年度只有7.6%,報告的可信度受到質疑。

(六)報告介質主要是電子版

由于沒有規定報告介質,大多數企業采用電子版或網頁版方式進行披露。從近年來我國企業社會責任報告的分析來看,電子版和網頁版報告呈上升趨勢,而紙版報告數量比重同比下降。

三、構建我國企業社會責任報告框架

社會責任報告由于涉及到企業各利益相關方的訴求,需要協調好各方利益,因此企業要編制一份優秀的社會責任報告將是一個宏大、系統的工程。本文借鑒財務會計概念框架和體系,為社會責任信息披露建立一個基本框架,形成一個社會責任所應用的基本概念組成的理論體系,用以評估現有的報告規范、指導未來社會責任規范的制定和解決現有規范未曾涉及到的問題。

(一)社會責任信息披露的基本原則

企業社會責任信息披露應本著網站可見性、結構完整性、信息動態性、信息平衡性、信息可比性、訪問友好性、視野國際化、經獨立第三方審驗等八項原則。具體來說,表現在:

1.網站可見性。要求企業應該在自己的門戶網站首頁明顯位置設立“社會責任”專欄并及時披露相關信息,方便各利益相關者的查閱。

2.結構完整性。要求企業反映的社會責任信息披露具有廣度、深度和可讀性。

3.信息動態性。要求企業建立起良好的信息披露機制,及時把信息披露在網站及其他媒體的醒目位置并設置專人管理,定期查看專欄運行情況。

4.信息平衡性。要求企業不能僅僅披露所獲榮譽等利好消息,同時也要把企業在社會責任履行方面的負面信息及時披露給利益相關者,以避免給他們帶來不必要的損失從而降低企業的社會形象。

5.信息可比性。主要是指企業在社會責任表現方面的定性和定量信息要依據相對統一的規范披露,選擇一致的口徑;可比性要求企業在信息披露過程中兼顧橫向可比性和縱向可比性兩個方面。

6.訪問友好性。要求企業加強專欄的建設,更多地從受眾的需要出發,提高用戶使用愉悅度。

7.視野國際化要求企業拓寬自己的視野,緊密跟蹤全球經濟、社會、環境方面的風向標。

8.經獨立第三方審驗提高了信息的可信度并且促進企業建立相應的問責機制,保護各利益相關者的利益。

(二)社會責任報告時空的界定

社會責任報告主要以會計年度(即公歷1月1日到12月31日)為分期,這樣的分期既可以方便利益相關者的查閱,也為企業衡量社會責任履行的成本效益比提供了便利。同時,報告也可以采用半年度、季度、月度的披露方式,在遇到突發的重大事項時應不再受披露時間的限制,應該及時向外界披露。

(三)社會責任報告信息內容的選取

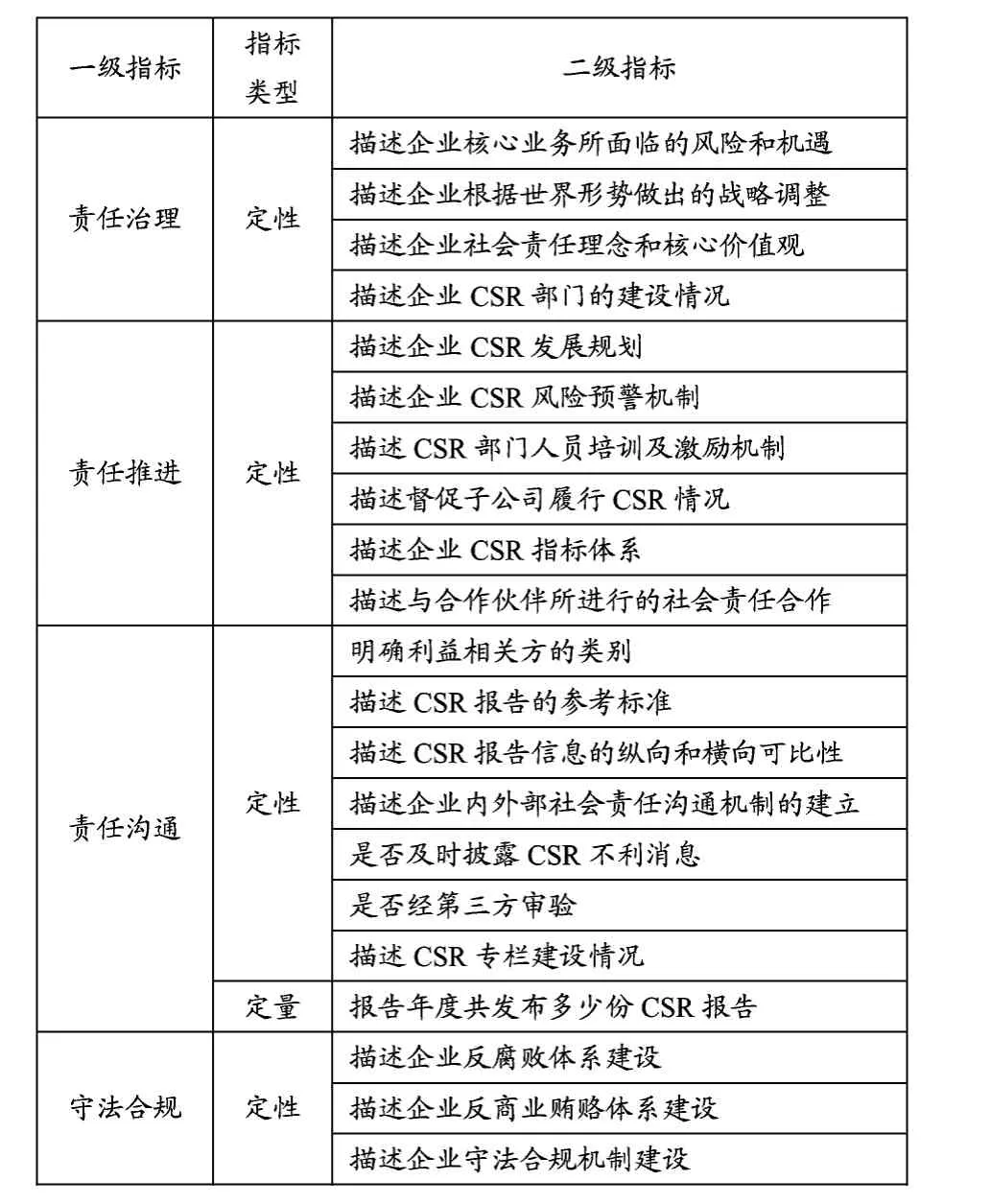

表1 責任管理指標

一個完整的社會責任報告應當包括以下內容:

1.公司簡介。應包括對公司發展歷程的追溯及旗下子公司的介紹、所獲榮譽、公司領導層、公司組織結構、公司發展戰略、公司文化董事長及高管致辭等內容。

2.責任管理。反映的是一個企業在社會責任戰略設計、推進機制運行、溝通渠道的建設以及守法合規方面的管理情況,主要由責任治理、責任推進、責任溝通和守法合規四個二級指標來衡量。如表1所示。

3.市場責任。作為經濟社會中一員的每個企業都負有為市場提供高效率、低成本、有價值的產品和服務,遵守商業道德,提高自身財務績效等責任。它是企業社會責任的重要組成部分,也是為企業履行其他方面社會責任提供資金的保障。基于利益相關者理論,依據企業履行社會責任的利益相關者將市場責任細分為股東責任、客戶責任及伙伴責任。如表2所示。

表2 市場責任指標

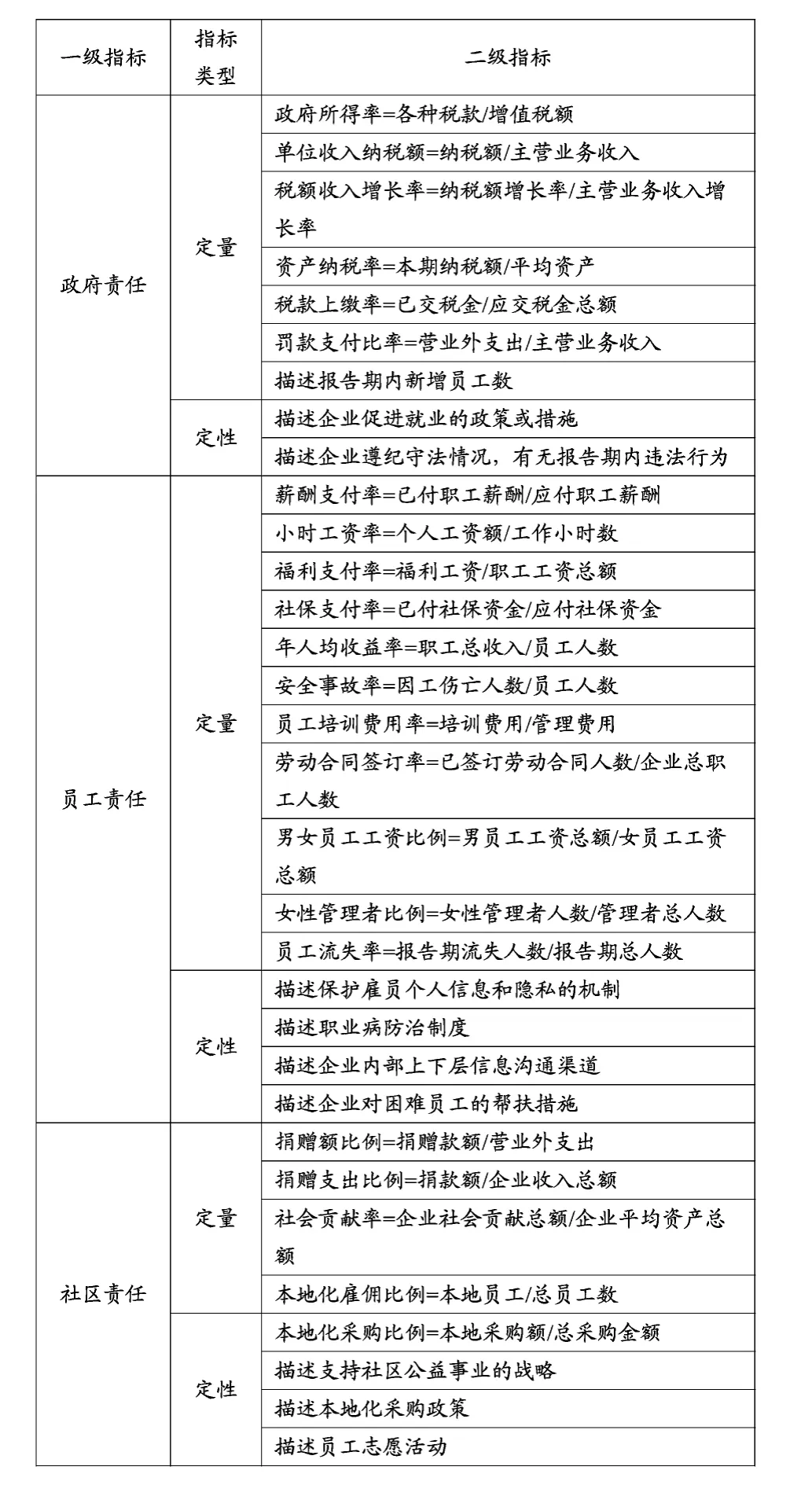

4.社會責任。社會責任包括政府責任、社區責任和員工責任三個方面。如表3所示。

表3 社會責任指標

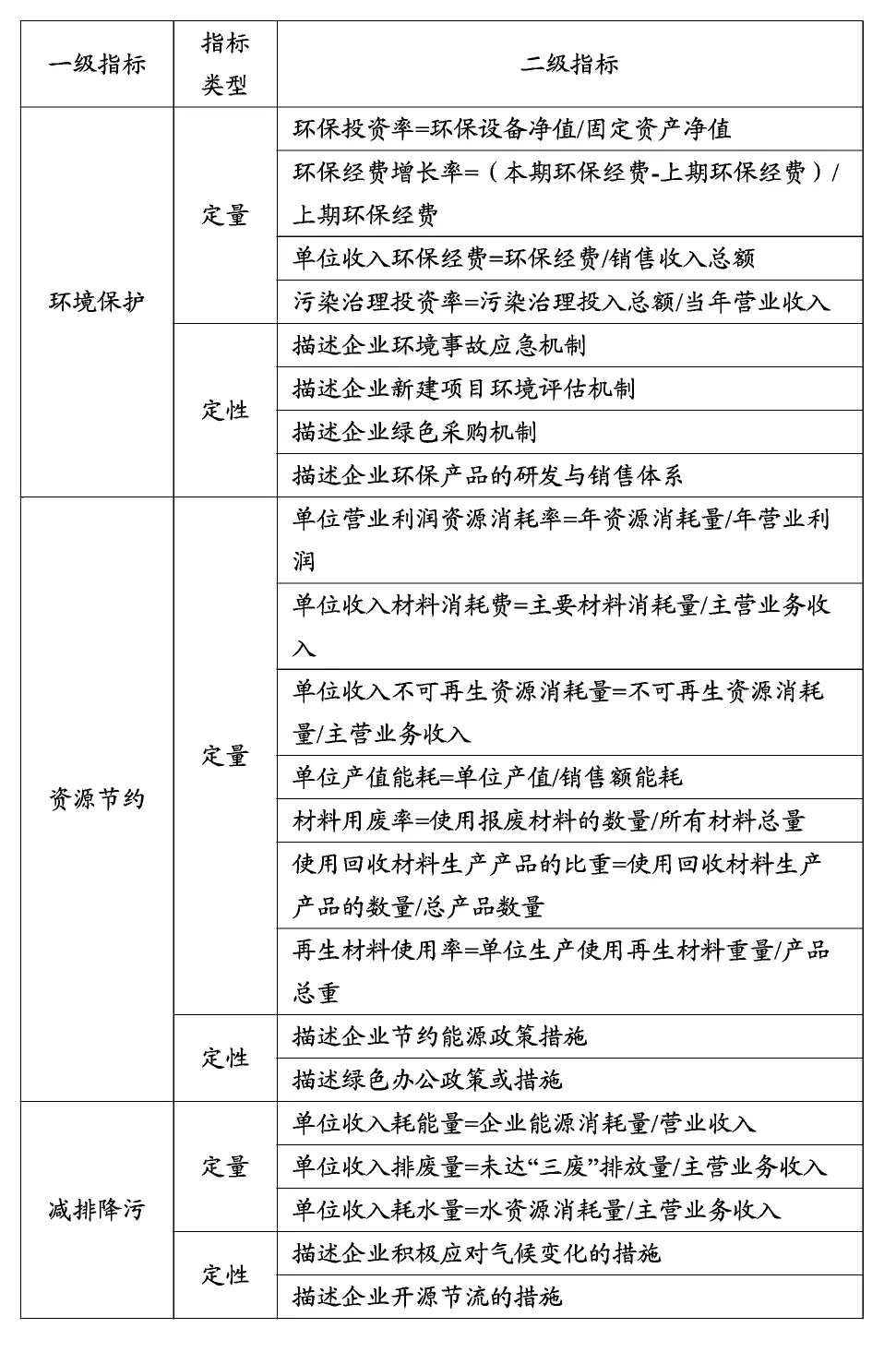

5.環境責任。是指企業在環境保護、資源節約和減排降污方面肩負的責任。如表4所示。

6.報告周期社會責任大事記(重大負面信息披露)。企業在報告期內應披露發生的社會責任正面及負面消息,以回顧企業報告期內的成就與不足、指引企業未來發展戰略的制度提供依據。在大事記披露的過程中,尤其要注重負面信息的及時披露,并及時告知企業的彌補措施,以獲得利益相關者的信任。

表4 環境責任指標

7.第三方證言。從對2013年1-10月的統計數據來看,經第三方專業機構審驗的報告還不到8%,這表明我國社會責任報告的可信度有待提高。在此背景下,經第三方審驗的報告不但可以提高報告的可信度,而且使得利益相關者能夠獲得更為可靠的信息。

8.意見反饋。本部分主要是采集讀者對報告的評價及改進意見,便于企業更全面地了解受眾的需要,不斷完善報告的形式和內容。

四、構建我國企業社會責任報告框架的保障措施

我國社會責任報告體系在近二十年的發展中迅速成長,諸如寶鋼、中石油、中國移動等中國企業已經走在世界社會責任信息披露的前沿。然而在廣大的普通企業里,社會責任信息披露卻不盡如人意。因此在綜合分析我國企業披露現狀的條件下,并充分借鑒西方企業施行社會責任報告制度的成功經驗,對我國企業實施社會責任報告提出以下保障措施。

(一)發揮監管部門的規范和引導作用

我國的深圳證券交易所和上海證券交易所雖然分別在2006年和2008年發布《社會責任信息披露指引》,但是其不論在內容的深度、細化度還是適用范圍的廣度上都體現出不足之處。因此,政府及相關監管部門應該借鑒國內外學者的研究成果并結合我國企業的特點,將已有的《社會責任信息披露指引》細化,并出臺配套的指引細則。此外,我國還存在缺乏針對非上市公司類的非公眾企業的指引規范以及缺乏針對具體行業的指引規范。政府及相關監督部門應該一方面鼓勵、支持和引導占絕大多數比例的非公眾企業披露自身社會責任履行信息,另一方面也要出臺適應于非上市公司的指引規范。在污染較為嚴重的行業或者是污染較少的服務業,政府也要把握他們各自的行業特點制定行業指引細則。

(二)促進企業自身社會責任體系建設

相比走在社會責任信息披露世界前沿的寶鋼、中石油、中國移動等大企業,普通中小企業的社會責任意識還很缺乏或是停留在一個很低的水平,它們往往將社會責任僅理解為捐款之類的普通行為,而社會責任應是融入到企業文化理念、發展戰略等方方面面的價值觀。因此,企業的管理者應該意識到履行社會責任有利于企業的可持續發展,建立一個合理的治理結構,將社會責任的履行作為企業的生命線。

(三)發揮獨立第三方審計作用

從早年的安達信、安然事件到最近的光大證券“羅生門事件”,這一個個事件的背后都是在企業內外部監管體系存在漏洞的情況下暴發的。由于企業社會責任報告和財務報告一樣具有覆蓋面廣、社會影響廣泛等特點,理應更應發揮第三方審計的作用,增強報告的可信度,為利益相關者提供決策有用的信息。

(四)推行各部門社會責任問責制

目前,在我國大多數企業中,社會責任職能部門的職責往往由其他相關部門代為履行,導致發生社會責任履行缺失的時候部門間相互推諉,給企業的社會形象帶來不利影響。企業應該將社會責任職能分離出來,成立一個單獨的社會責任部門來專門負責企業社會責任戰略的制定、實施及反饋等工作。同時,明確企業中個人及部門的責任,實施社會責任問責制。

注釋:

①崔征.解讀第三代《可持續發展報告指南》[J].WTO經濟導刊,2006(11):90-91.

②盧嵐,劉開明.中國社會責任標準實施指南[M].化學工業出版社,2007.

③Freeman,R.E.& Evan.W.M.Corporate Governance:A Stakeholder Interpretation[J].Journal of Behavioral Economics,1990(19):337-359.

④Clarkson,M.A Stakeholder Framework for Analyzing and Evaluating Corporate Social Performance[J].Academy of Management Review,1995,20(1):92 -117.

⑤John Elkington,Cannibals with Forks:The Triple Bottom Line of 21st Century Business,Capstone,Oxford,1997.

⑥冼迪曦.基于會計視角的企業社會責任報告研究[D].廣東工業大學,2012.

⑦本部分數據來自《金蜜蜂中國企業社會責任報告研究 2013》。

:

[1]邱玉興.社會責任觀視角下企業財務管理的變革[J].會計之友,2009(25):20 -22.

[2]高峰.西方企業社會責任思想的緣起與演變[J].蘇州大學學報(哲學社會科學版),2009(6):25-28.

[3]冼迪曦.基于會計視角的企業社會責任報告研究[D].廣東工業大學,2012.

[4]黃群慧,彭華崗,鐘宏武.中國企業社會責任研究報告:2013[M].社會科學文獻出版社,2013.

Discussions about Constructing the Framework of China’s Corporate Social Responsibility Report

DING Rui

(School of Economics and Management,Nanjing University of Science & Technology,Nanjing,210094)

Abstract:Corporate social responsibility concept originated in the early twentieth Century in Britain,after nearly a century of development,people in the world still cannot achieve agreement on its definition and disclosure.In China,although nearly 60%of the big corporate have released their social responsibility report,but the normativeness,comparability,readability of the reports are at uneven level,and they are not much international or innovative.Therefore,it is an urgent matter to construct a social responsibility reporting system which is compatible with the efficiency and effect to solve the problems existed in the current system.In view of the current situation,based on the contents of the conceptual framework of financial accounting,this paper constructs a report framework with the complete integration of quantitative and qualitative indicators which serves the various stakeholders for management's reference.

Key words:corporate social responsibility;theoretic basis;report framework;safeguard measures

F272-05;F272.7

A

1004-342(2015)03-42-06

2015-02-15

丁 銳(1993-),女,南京理工大學經濟管理學院會計學碩士研究生。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中外會展(2014年4期)2014-11-27 07:46:46