財務報告質量減輕股利政策對投資決策制約的作用

2015-09-18 08:43:36

商業會計 2015年11期

關鍵詞:質量

(中國地質大學(武漢)經濟管理學院 湖北武漢430074)

一、研究背景和假設

Miller and Modigliani(1961)提出在完善的資本市場中,公司股利支付政策與公司價值無關,主要是因為只有投資才能影響公司的收益以及現金流量從而影響到公司的價值,并且投資與公司的股利政策無關。但是在不完善的市場中,股利政策會影響投資決策。當管理者比外部投資者更加了解公司的資產價值和投資項目時,會在管理層和投資者之間產生信息不對稱,進而產生逆向選擇和道德風險兩方面的問題,使公司獲取外部資金受到限制 (Jensen and Meckling,1976;Myers and Majluf,1984)。由于外部資金受到限制,公司的內部資金就面臨著在投資項目及分配股利之間進行選擇。此時,股利政策就會對公司的投資決策產生較大的影響。

本文預期財務報告質量能有效減輕股利分配對投資的負作用。高質量的財務報告通過提供更加完善的投資項目信息以減輕信息不對稱性,進而削弱了證券發行過程中的逆向選擇(Bushman and Smith,2001)。 同時,高質量的財務報告是對管理層一種有力的監督,從而減輕了道德風險問題。所以公司的財務報告質量越高,獲取的外部資金就會越充足,其為支付股利而放棄有價值的投資項目的可能性就越小。因此,本文假設財務報告質量越高,越能減輕股利分配對投資約束的負作用(H1)。

同時,本文預期增長期權在公司價值中所占份額越大,高財務報告質量越能減輕股利政策對投資的負作用。所謂增長期權是公司通過預先投資獲得未來成長的機會,持有在未來一段時間內進行某項經濟活動的權力 (吳江林等,2010)。公司市值由資產重置成本和增長機會的價值組成(許民利,2001),由于增長期權所帶來的現金流是不確定的,增長期權份額越大,管理層和外部投資者在公司價值方面面臨的信息不對稱就越嚴重。因此本文的另一個假設是增長期權價值占公司價值份額越大,財務報告質量越能減輕股利分配對投資的負作用(H2)。

二、研究設計

為檢驗財務報告質量是否可以減輕股利對投資的負面影響,本文采用了如下模型:

Capitalinjt為公司j在t年的資本投資額與t-1年的期末總資產之比,資本投資額借鑒胡國柳(2006)提出的觀點,采用購建固定資產、無形資產和其他長期資產所支付的現金與處置固定資產、無形資產和其他長期資產收到現金的差額。Dividendjt為公司發放的現金股利總額與上一年期末總資產之比。RQjt-1為公司j在t-1年末的財務報告質量。具體計算借鑒了McNichols(2002)的調整DD模型:

△WCAjt為公司應收賬款、存貨和其他流動資產的變化額減去應付賬款、應交稅費和其他流動負債的變化額。Cfo為公司經營活動產生的現金凈流量。△Revenuesjt為公司營業收入的變化額。PPE為公司當年的固定資產凈額。(2)式中所有的變量都除以了當期的平均總資產,以消除公司規模的影響。在按行業進行回歸時,本文規定了各年度單個行業的樣本量不少于15個。根據上式的回歸結果,本文定義RQjt-1為公司j的t-5到t-1年度回歸殘差標準差的相反數,其代數值越大,就代表公司的財務報告質量越高。

模型(1)中變量 dividendjt×RQjt-1的系數 β2是本次研究的重點,如果β2為正,則支持本文的假設1,財務報告質量越高,公司的股利分配對投資的約束就越弱。因為RQjt-1是負的,在相同的股利發放水平下,RQjt-1越大,整個交乘項就越小,對Capitalinjt的負影響就越小。

為了使本次研究更具有說服力,本文考慮了模型(1)中主要變量(Dividendjt、dividendjt×RQjt-1)的內生性問題。 本文選取了dividendjt-1和Roajt作為dividendjt的工具變量,因為它們是決定當期股利發放的重要變量,同時又與Capitalinjt沒有因果關系。找到了dividendjt的工具變量,自然可以使Dividendjt-1×RQjt-1、Roajt×RQjt-1作為 Dividendjt×RQjt-1的工具變量。

對于增長期權,本文采用托賓Q值衡量增長期權占公司價值的份額,同時計算了2007-2011年度樣本公司的托賓Q值中位數,按此將所有樣本分為低增長期權組和高增長期權組。通過對兩組子樣本分別進行回歸,為假設2提供證據。

以上介紹了主要模型和變量,表1則是本文中采用的一些控制變量。

三、樣本選擇

表1 控制變量

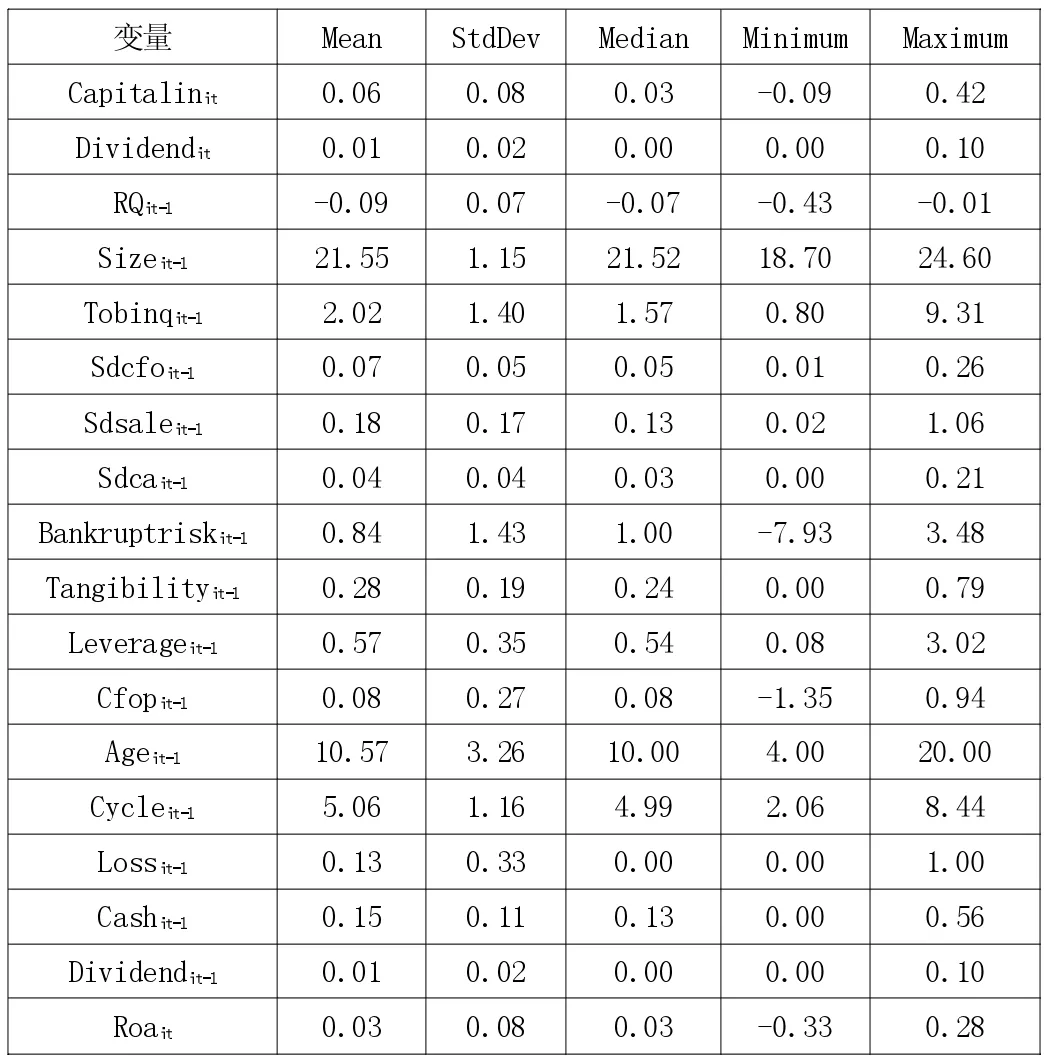

表2 描述性統計

本文選取我國A股上市公司2007-2011年數據作為樣本對提出的假設進行檢驗。遵照以往的研究,將金融類上市公司從樣本中剔除。由于計算RQjt-1和Sdcfojt-1、Sdsalejt-1以及Sdcajt-1需要每家公司t-5至t-1年度五年連續的數據,因此對不符合此要求的樣本予以剔除,最后剩下1 193家上市公司共5 173條數據。公司財務數據除股利政策外均來源于CSMAR數據庫,股利政策來源于中國證券網數據平臺。

表3 假設1檢驗結果

表4 假設2檢驗結果

四、實證結果

如上頁表2所示,為排除異常值影響,本文對所有連續變量在1%和99%的水平上進行了winsorize處理。Dividendjt的均值和中位數分別為0.01和0.00,說明所選取的1 193家公司在2007-2012年度分配的股利很少。

表3是采用OLS和2SLS進行回歸的結果。從第2列數據可以看到,股利與財報質量的交乘項 (Dividendjt×RQjt-1)的系數為正(1.638),與預期相符,說明財務報告質量越高,減輕股利政策對投資負面作用的能力就越強。然而,這種關系在統計上并不顯著,t值僅有1.03。考慮到 前 面 所 提 到 的 Dividendjt、Dividendjt×RQjt-1的內生性可能對回歸結果造成的影響,本文采用2SLS對模型(1)進行回歸,結果如第3-5列所示。Dividendjt同Dividendjt-1和Roajt是正相關的,同時,Dividendjt×RQjt-1和 Dividendjt-1×RQjt-1以及Roajt×RQjt-1也是正相關的,證實了工具變量選取的正確性。第5列顯示了第二階段的回歸結果,可以發現,Dividendjt×RQjt-1的系數仍然是正的,t值由不顯著變為了在1%的水平上顯著。因此,本文假設1得到了驗證,即財務報告質量越高,其減輕股利分配對投資約束負作用的能力就越強。

本文的假設2提到了增長期權占公司價值的份額越大,財務報告質量的減輕作用越顯著。表4報告了按托賓Q值分組后對模型(1)進行回歸后的結果。表4的2-3列為采用OLS的結果,可以發現,低增長組和高增長組的交乘項系數均為正,說明財務報告質量對于減輕股利對投資的負作用是有效的,但它們的t值都很小,在統計上不具有顯著性。同前面對假設1的驗證過程一樣,為消除變量的內生性,采用了2SLS進行回歸,結果如第4-5列所示。低增長組的t值雖然有所增長,但在統計上仍然不顯著。高增長組則在接近1%的水平上顯著。以上發現證實了本文的假設2,公司價值中包含的增長期權份額越大,財務報告質量的減輕作用就越強。

五、拓展研究

Brav(2005)提出管理層會因為維持股利發放水平而放棄有價值的投資項目,但不會為增加股利而放棄投資機會。因此,股利較上年減少的公司比股利較上年增加的公司更有可能面臨融資約束,從而更有可能為維持股利發放而放棄投資機會。從而,股利政策對投資的負效應在股利較以前年度減少的公司中更為明顯。本文的假設1提到財務報告質量越高,其減輕股利對投資負效應的作用就越強,加之股利的負效應在股利減少的公司中較為明顯,所以本文作出推斷,在股利減少的公司中,財務報告質量的減輕作用更強。

為了進行上面的分析,本文對樣本進行了進一步的篩選。將t年和t-1年每股股利均為0的公司從樣本中剔除,共剩下2 929條數據,同時按每股股利的變化情況對樣本進行分組(△每股股利<0,△每股股利=0,△每股股利>0),采用2SLS回歸的結果如表5所示。

表5 按股利發放情況分組檢驗結果

單從Dividendjt×RQjt-1的系數看,同預期相符,三組子樣本中財務報告質量越高,就越能減輕股利對投資的負作用。但同時也可以發現,三組樣本的t值均比較小,說明財務報告質量的減輕作用在統計上并不顯著,也就無法證實減輕作用在股利分配減少的公司中更為明顯這一推斷。對此,本文認為可能有兩點原因:(1)樣本量的減少,使得回歸結果發生了變化。三組子樣本的數據均不超過總樣本數的1/4,使得回歸結果受到了影響。(2)可能存在其他因素,同樣可以減輕股利政策對投資的負作用,從而干擾本次研究的結果。

六、結論

股利政策和投資決策作為公司的兩項重要經濟活動,對公司的成長和發展有著舉足輕重的影響。根據股利無關理論,在完善的資本市場中,投資是不會受股利政策影響的,但現實中的資本市場往往不是那么完美,由信息不對稱所帶來的證券發行的逆向選擇和管理層道德風險使公司獲取外部資金受到限制,面對有限的內部資金,公司不得不在股利發放和投資項目間進行抉擇,使得投資受到了限制。本文假設提高財務報告質量可以減輕逆向選擇和道德風險問題,使公司有機會獲取充足的外部資金,進而緩解股利發放對投資的負作用。實證檢驗結果同本文假設相符,財務報告質量越高,越能有效減輕股利發放對投資的負影響,并且這種效應在增長期權份額較大的公司中更加明顯。

理論方面,本文為財務報告質量能有效減輕股利發放對投資的負作用提供了證據,為研究股利政策與投資的交互作用提供了一個新的視角。

實踐方面,通過加強上市公司的信息披露,提高其財務報告質量,可以減少公司因發放股利而放棄有價值投資項目的可能性,從而維護了外部投資者的利益,促進公司的發展。

猜你喜歡

中學生數理化·中考版(2022年10期)2022-11-10 09:37:42

中學生數理化·八年級物理人教版(2022年12期)2022-02-14 07:08:42

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

石油化工建設(2018年6期)2018-04-22 03:16:54

產品可靠性報告(2017年7期)2017-09-05 09:49:12

中學生數理化·八年級物理人教版(2017年12期)2017-04-18 12:59:38

汽車觀察(2016年3期)2016-02-28 13:16:26

民生周刊(2014年7期)2014-03-28 01:30:54