一般借款利息費用資本化金額確定之我見

2015-09-18 08:43:38青海大學財經學院青海西寧810016

商業會計 2015年11期

關鍵詞:企業

(青海大學財經學院 青海西寧 810016)

企業會計準則雖然對借款費用資本化的問題進行了較為詳細的規定,但在會計實務及理論教學中,對于借款費用資本化的問題,特別是一般借款利息費用資本化金額的計算確定,學生學習起來存在很大的困難,教師也很難講解透徹,筆者認為這是企業會計準則規定的不夠具體,以及前后規定處理上存在矛盾所導致的。

一、一般借款資本化的金額應以占用時間為準確定

根據《企業會計準則第17號——借款費用》的規定,企業為建造或者生產符合資本化條件的資產而占用了一般借款的,企業應當根據累計資產支出超過專門借款部分的資產支出加權平均數乘以所占用一般借款的資本化率,計算確定一般借款應予資本化的利息金額,資本化率應當根據一般借款加權平均利率計算確定。在 《企業會計準則講解(2010年)》中又進一步明確指出,企業占用一般借款資金購建或者生產符合資本化條件的資產時,一般借款的借款費用資本化金額的確定應當與資產支出掛鉤。

從上述規定中可以看出,關于一般借款資本化金額的確定,應以是否占用了一般借款為基礎,而且企業會計準則講解中也明確指出一般借款的借款費用資本化金額的確定應當與資產支出掛鉤,也進一步表明了只有當資產支出占用了一般借款時才允許將其利息費用資本化。不管是累計資產支出超過專門借款部分的資產支出加權平均數,還是一般借款資本化率的確定,都應以實際占用一般借款為標準確定。

根據企業會計準則及其講解的規定,一般借款利息費用資本化金額可以根據下列公式進行計算:一般借款利息費用資本化金額=累計資產支出超過專門借款部分的資產支出加權平均數×所占用一般借款的資本化率。其中:所占用一般借款的資本化率=所占用一般借款加權平均利率=所占用一般借款當期實際發生的利息之和÷所占用一般借款本金加權平均數;所占用一般借款本金加權平均數=Σ(所占用每筆一般借款本金×每筆一般借款在當期所占用的天數/當期天數)。

然而,根據企業會計準則講解上給出的例題來看,又不是根據上述公式來計算的,而是只要所購建或所生產的符合資本化條件的資產開始資本化前借入了一般借款,就視為占用了該一般借款,筆者認為這樣的處理不符合實際,與準則規定相矛盾,也違反了實質重于形式的會計信息質量要求。比如,某企業建造符合資本化條件的資產,有兩筆一般借款,一筆是2012年1月1日借入的,另一筆是2012年7月1日借入的,資產開始資本化的時間是2013年1月1日。該資產在2014年只占用了第一筆一般借款,第二筆一般借款企業在2013年沒考慮占用。當時借入時主要是考慮到建造工程需要資金較多,為不影響正常的生產經營,緩解正常生產經營活動的需要而借入的,那么在這種情況下,計算2013年一般借款利息費用資本化的金額就和第二筆一般借款沒有關系,只需考慮第一筆借款就可以了。如果2014年占用了第二筆一般借款,也應根據占用的時間計算其資本化的金額。也就是說,不管一般借款借入的時間是在什么時候,都應該根據實際占用一般借款的時間計算確定其利息費用資本化的金額。

二、案例分析

為了更清晰地說明一般借款利息費用資本化金額的確定,本文以企業會計準則講解(2010年)類似的例題進行解析。為了避免內容的重復,本文例題和企業會計準則講解的例題不完全一樣,但實質是一樣的。

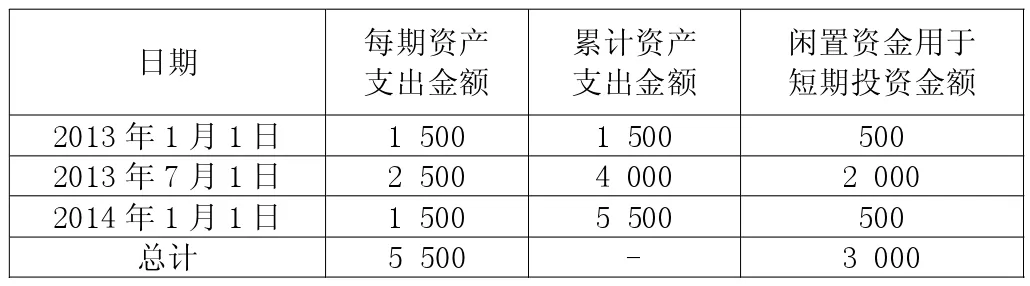

例:假定W公司于2013年1月1日動工興建一幢廠房,工期預計為1年零6個月。工程采用出包方式,分別于2013年1月1日、2013年7月1日和2014年1月1日支付工程進度款。W公司為建造廠房于2013年1月1日專門借款2 000萬元,借款期限為3年,年利率為6%。除此之外,沒有其他專門借款。在廠房建造過程中占用了兩筆一般借款,具體資料如下:

(1)2012年12月1日向A銀行借入2 000萬元,期限3年,年利率6%,按年支付利息。

(2)2012年1月1日向B銀行借入10 000萬元,期限5年,年利率8%,按年支付利息。

假定公司專門借款的閑置借款資金均用于固定收益債券短期投資,該短期投資月收益率為0.5%。

廠房于2014年6月30日完工,達到預定可使用狀態。假定全年按360天計算。

W公司為建造該廠房的支出金額如下表所示 (單位:萬元):

在這種情況下,公司應當首先計算專門借款利息的資本化金額,然后計算所占用一般借款利息的資本化金額。具體如下:

1.計算專門借款利息資本化金額。

2013年專門借款利息資本化金額=2 000×6%-500×0.5%×6=105(萬元)

2014年專門借款利息資本化金額=2 000×6%×180/360=60(萬元)

2.計算一般借款資本化金額。在建造廠房的過程中,2013年7月1日開始占用第一筆一般借款2 000萬元,另外,2014年1月1日支出的1 500萬元占用了第二筆一般借款。因為2013年沒有占用第二筆借款,所以,2013年占用了一般借款的資產支出加權平均數=2 000×180/360=1 000(萬元);相應地,2013年一般借款利息年資本化率=(2 000×6%×180/360)/(2 000×180/360)=6%;則 2013 年應予資本化的一般借款利息金額=1 000×6%=60(萬元)。

2014年占用了一般借款的資產支出加權平均數=(2 000+1 500)×180/360=1 750(萬元)

2014年一般借款利息年資本化率=(2 000×6%×180/360+10 000×8%×180/360)/(2 000×180/360+10 000×180/360)=7.67%

則2014年應予資本化的一般借款利息金額=1 750×7.67%=134.23(萬元)

3.根據上述計算結果,W公司建造廠房應予資本化的利息金額如下:

2013年利息資本化金額=105+60=165(萬元)

2014年利息資本化金額=60+134.23=194.23(萬元)

4.有關賬務處理如下(注意,這里給出的只是與符合資本化條件的資產建造相關的會計分錄):

(1)2013年 12月 31日:

注:因為2013年沒有占用第二筆一般借款,所以,與資本化資產相關的實際借款利息=2 000×6%+2 000×6%=240(萬元)。

2013年沒有占用第二筆一般借款,所以第二筆一般借款的利息費用全部費用化,利息費用金額=1 0 000×8%=800(萬元),會計處理為:

因為2013年沒有占用第二筆一般借款,所以該筆會計分錄可以和上一筆會計分錄分開處理。

(2)2014年 6月 30日:

注:2014年1月1日至6月30日與資本化資產相關的實際借款利息=2 000×6%×180/360+2 000×6%×180/360+10 000×8%×180/360=520(萬元)。

假如,上述例題中第二筆一般借款占用時間是在2014年4月1日,其他資料不變。

2013年一般借款資本化金額的計算與上題一樣,沒有變化;2014年一般借款資本化金額的計算應如下:

2014年占用了一般借款的資產支出加權平均數=2 000×180/360+1 500×90/360=1 375(萬元)

2014年一般借款利息年資本化率=(2 000×6%×180/360+10 000×8%×90/360)/(2 000×180/360+10 000×90/360)=7.43%

則2014年應予資本化的一般借款利息金額=1 375×7.43%=102.16(萬元)

只有這樣計算,才能保證口徑一致,計算結果才正確。其他的計算及賬務處理跟前面類似,本文不再贅述。

綜上所述,一般借款利息費用資本化的金額應以符合資本化條件的資產建造實際占用一般借款為基礎確定。因為一般借款由于其在借入時用途尚不明確,從會計準則的規定要求講,為購建或生產符合資本化條件的資產占用了一般借款,其相應的借款費用才能夠資本化。所以只有實際占用了一般借款才可能將其利息費用資本化,占用是其資本化的前提。而且計算一般借款資本化率的時候也應以占用一般借款發生的利息費用為基準確定,占用一般借款本金加權平均數的計算也是以實際占用時間占總期間的比例確定權重,只有這樣計算口徑才會前后一致,也符合企業會計準則對借款費用核算的規定,希望企業會計準則講解能及時進行修訂,使一般借款利息費用資本化金額的確定更可科學、合理。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26