內部控制有效性評價方法研究:以汽車制造企業為例

2015-09-18 10:23:00廈門金龍旅行車有限公司福建廈門361006

商業會計 2015年23期

(廈門金龍旅行車有限公司 福建廈門361006)

一、相關概念的解析

(一)企業內部控制的有效性。企業內部控制主要是對企業的內部各項工作及經濟事項采取有效的控制措施。從企業內部控制運行的本質上來分析,它產生于企業的發展目標,派生于企業的管理和經營,也就是說,企業的內部控制目標派生于企業的發展目標。從根源上來看,企業內部控制的有效性主要指的是通過內部控制確保企業各項工作的有序進行,其對企業的內部工作提供一定的保證,確保企業的長遠發展。換句話說,內部控制的有效性就是指企業建立與實施內部控制對實現控制目標提供合理保證的程度。從控制過程角度來看,內部控制的有效性可分為內部控制設計的有效性和內部控制運行的有效性。從控制目標的角度來看,內部控制的有效性可分為合規目標內部控制的有效性、資產目標內部控制的有效性、報告目標內部控制的有效性、經營目標內部控制的有效性、戰略目標內部控制的有效性。

(二)有效的企業內部控制。有效的企業內部控制,主要是指對企業的內部控制系統進行評價,并判斷該內部控制系統運行的有效程度。在這個過程中首先要解決的問題就是什么才是有效的企業內部控制。一般情況下,企業內部控制應具有一定的框架以及含義,也正是因為這些因素的存在才能確定內部控制的目標,這也是有效的內部控制必須具備的要素。

二、對汽車制造企業內部控制進行評價的要求

(一)評價方法要具有靈活性和適用性。企業之間存在著較大的差異,內部控制工作內容有所不同。因此,對內部控制有效性進行評價的方法也應有所不同。內部控制評價方法的靈活性以及適用性是確保內部控制評價質量的關鍵。對于汽車制造企業而言,內部控制評價方法的靈活性以及適用性將會直接對評價結果產生影響。汽車制造企業應根據企業的實際發展情況來選擇科學的評價方法,并對內部控制的評價程序以及評價內容等進行靈活的調整,從而確保汽車制造企業內部控制評價的有效性。

(二)評價要具有全面性。內部控制工作的有效性對汽車制造企業的發展具有較大的促進作用。在對汽車制造企業內部控制有效性評價的過程中,評價的是否全面將直接影響到內部控制的整體評價效果,評價的全面性也是影響企業內部控制評價質量的主要因素,相關部門必須重視,努力通過全面有效的內控評價來反映出企業發展的現狀,并對其展開針對性的處理,從而保證汽車制造企業的健康發展。

(三)評價要考慮成本效益原則。在汽車制造企業內部控制工作中,通過有效的內部控制能夠幫助企業及時發現其在生存發展過程中存在的各種問題及面臨的風險因素,有助于確保企業的長遠發展。受內部控制工作自身成本效益限制,內部控制評價也會存在一定的成本效益問題。如果對內部控制評價的成本效益關系處理不當,也會影響到企業的正常經濟效益。因此,汽車制造企業在進行內部控制有效性評價的過程中,必須重視評價的成本效益性因素。實施內部控制評價時應努力結合企業自身的實際發展現狀,在考慮到成本效益的前提下采用適當的內部控制評價方法,并嚴格遵循著成本效益原則,切實有效地確保內部控制評價的效益性,這是汽車制造企業內部控制有效性評價實施中必須重點思考的問題。

(四)評價證據的充分性與適當性

在進行內部控制有效性評價過程中,需要依據相關的文件資料、數據及其他可以佐證的材料進行評價,而這些都將構成內部控制有效性評價的證據。因此就要對評價時收集證據的充分性與適當性加以關注。如果證據文件充分性與適當性不高,存在一些虛假成分或是缺少相關數據文件,那么對汽車制造企業內部控制的評價勢必造成一定的影響,不僅會影響到內部控制工作的效率,同時也會影響到內部控制評價的效果。相反,如果證據文件充分性與適當性較高,可以確保評價結果的科學性與可靠性。可見,評價時證據文件的適當性與充分性是確保汽車制造企業內部控制評價工作質量的關鍵所在。

(五)評價結論的客觀公正

一般情況下,對企業內部控制工作的評價主要是通過有效的評價方法對企業內部控制系統展開綜合的評價,及時發現內部控制系統中的不足,并采取相應的改進措施,從而保證內部控制系統運行的有效性。而在此過程中,企業內部控制評價結論的客觀性與公正性將直接影響著內部控制評價的質量。評價結論的客觀性與公正性作為選擇汽車制造企業內部控制評價方法的重要依據,評價結論如果缺乏客觀性與公正性,則評價結論的可靠性就越低,評價的結論也很難得到企業相關部門或高層管理人員以及外部利益相關者的認可,從而影響到企業內部控制系統的運行效率,也給企業內部控制工作造成極大的制約,不利于企業的可持續發展;相反,則會降低風險,確保汽車制造企業內部控制的有效性。

三、汽車制造企業內部控制具體評價方法的分析

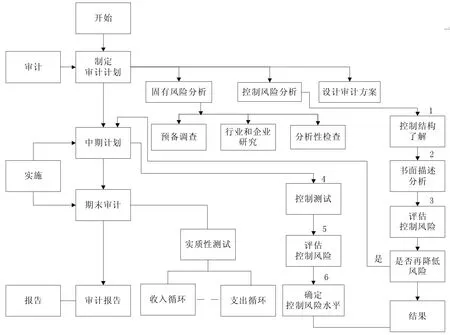

(一)詳細評價方法。詳細評價方法是汽車制造企業內部控制有效性評價的重要方法之一,并被廣泛地應用到汽車制造企業內部控制評價工作中。詳細評價方法的基本思路是以企業內部控制的框架或標準作為主要參照物,并根據組成企業內部控制框架結構的要素進行評價;然后再對內部控制運行的有效性進行測試,進而實現對企業內部控制有效性的評價。詳細評價方法能夠實現對汽車制造內部控制風險的及時評估與分析,幫助管理者判斷內部控制是否存在實質性的漏洞。汽車制造企業內部控制有效性的詳細評價方法如圖1所示。

圖1 內部控制的詳細評價方法

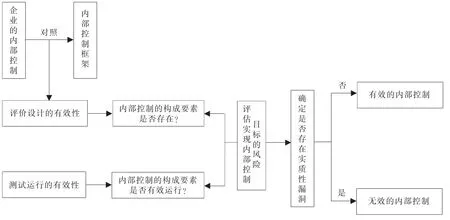

圖2 內部控制的風險基礎評價法

詳細評價方法的特點主要是從控制到風險,即從企業的內部控制到相關目標實現的風險評估。采用該方法進行評價首先要對企業現有的內部控制框架進行全面的分析,并對其進行完善,判斷是否存在實質性的漏洞,以此來判斷企業內部控制實施的有效性。詳細評價方法是一種較為成熟的內部控制有效性評價方法,具有執行有效、操作簡單的優勢。詳細評價方法的實施主要借鑒一些發達國家的內部控制理論,對企業內部控制的要素、程序、設計等進行綜合的評價,得出的結果將作為對企業內部控制有效性的最終結果。通過大量的實踐證明,該評價方法的應用型較強,并被諸多企業所應用。

(二)風險基礎評價方法。對汽車制造企業內部控制有效性可以采用風險基礎評價的方法,具體步驟:(1)對汽車制造企業的相關目標實現的風險進行評估,及時有效地發現汽車制造企業發展過程中存在的各種風險,并根據市場的發展需求,有針對性地采取風險規避措施,從而有效地規避企業發展過程中所遇到的風險,為企業的發展做好重要的保障工作。(2)及時了解汽車制造企業針對存在的風險是否采取了有效的內部控制措施,也就是對風險控制有效性的評價,從而提高汽車制造企業內部控制的有效性。(3)應對內部控制運行證據的識別和確定,了解證據是否合理、全面,一旦證據文件有效性不足,將會影響到汽車制造企業內部控制的整體評價效果,甚至無法發現企業發展中存在的風險,將限制企業的發展。因此,風險基礎評價方法的實施應重視對證據文件的識別和確定。(4)應重視對控制缺陷的評估,并判斷其缺陷是否已經構成實質性的漏洞,并提出針對性的處理措施,同時,應對內部控制的有效性進行判斷,確保汽車制造企業內部控制工作的質量。汽車制造企業內部控制風險基礎評價法的實施流程如圖2所示。

風險基礎的基本原理主要體現在以下幾方面:對一些重要的財務報告進行關注,以及對披露風險和問題的關注,以便于企業在發展過程中及時掌握各項風險因素,并對其展開針對性的處理;根據風險評估的結果獲取相應的信息,從而更準確地了解風險因素對企業發展造成的影響;將評估控制目標作為控制起點;通過評價來對風險進行控制等。

風險基礎評價方法的實施與詳細評價法有著很大的區別,主要表現有以下幾方面:(1)風險基礎方法實施的過程中,在確定內部控制的測試范圍以及收集證據文件的情況下,主要是以風險評估作為基礎的,這樣不僅可以提高企業內部控制的風險評估效果,同時也可以提高評價的成本效益;(2)風險基礎方法的實施,首先要對內部控制目標的風險進行評估,再根據評估的結果以及企業的實際發展形勢,并對照企業內部控制框架來對內部控制的有效性進行相應的判斷。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

決策探索(2014年21期)2014-11-25 12:29:50

中國航海(2014年1期)2014-05-09 07:54:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51