基于Petri網的審計預警系統模型

2015-09-19 01:14:08南京審計學院審計與會計學院江蘇南京211815

商業會計 2015年7期

(南京審計學院審計與會計學院 江蘇南京 211815)

一、引言

近年,隨著信息技術與互聯網金融的高速發展,P2P網絡信貸的興起在世界范圍內產生沖擊。Lending Club 2007年在美國成立,七年間作為美國P2P網絡信貸的領先企業,目前已經成功撮合40億美元的借貸交易。與此同時,我國P2P網絡信貸成長迅速,最新出爐的中國P2P網貸指數顯示,截至2014年12月30日上午11時,全國P2P網貸平臺共2 358家,其中活躍平臺(納入中國P2P網貸指數統計)1 680家。眾所周知,由于網絡信貸的高速成長,網絡信貸企業水平參差不齊。2014全年問題企業達275家,僅2013年12月份,由于投資人撤資,行業兌付壓力驟升所導致的問題企業就高達92家。網絡信貸企業失敗的原因總結起來,除了自身因素外,絕大部分都是由于平臺內部風險控制較差,一些借款客戶不能正常還款,使得貸款壞賬率過高,而平臺承諾投資人的收益過高,實際的優質業務很少,導致平臺資金鏈斷裂所致。因此對于網絡信貸公司而言,降低信貸風險迫在眉睫。

審計作為內部控制風險管理的有力武器,查錯糾弊、警示預險是其功能。隨著網絡信貸P2P日益迅速的發展,企業面臨的信貸風險越來越多,這需要內部審計承擔更多的治理和管理職能,對重要風險進行預警。由于P2P網絡信貸建立在互聯網數據化的基礎上,網絡信貸風險的審計預警應當利用網絡信貸業務內部外部相關因素數據進行準確評價,將內外部風險因素傳導、風險識別、預警提示等結合起來,形成量化的風險評估結果,以準確判斷業務風險高低,識別風險控制重點,形成審計預警,幫助審計人員實現事前風險控制。基于此,本文針對信貸業務流程中的信貸風險因素,模擬各風險因素間的因果關系,采用Petri網構建信貸風險模型,計算出各風險因素之間的傳導概率,從而量化描述風險因素的傳導機制,幫助審計人員更好地管控風險傳導過程。

二、文獻綜述

目前國內外對于P2P網絡信貸風險的研究主要集中在對P2P網絡信貸模式的探討。P2P網絡信貸屬于微型金融領域,陌生人通過互聯網進行借貸交易,這種模式必然存在比傳統金融機構借貸模式更大的風險。如何消除互聯網環境下網絡信貸風險所造成的負面影響,已經成為微型金融領域研究的一項核心問題。沈良輝、陳瑩認為,我國P2P網絡信貸行業存在借款人信用信息識別難、借款用途真實性辨別難、借款抵押擔保難等問題,而且網絡信貸公司沉淀資金安全性差,網絡信貸業務領域的可控性差,線上業務量少,自身特點導致的風險性也大。雷艦認為,對 P2P行業的監管應該采取行業自律與外部監管相結合的原則,建立統一的行業準入機制,規范行業運行機制。黃葉危、齊曉雯認為P2P網絡信貸存在法律缺失、平臺用戶使用不當、平臺自身導致的風險等問題,并認為風險管理應以信用風險控制為主,建議建立共同信用評級系統。由上可見,國內外對P2P網絡信貸風險的相關研究,大多為定性研究信貸風險的相關影響因素,或只是提出風險管理的建議,并沒有將網絡信貸的風險管理與審計預警結合起來。

從理論上講,對金融風險的處理和控制當然是越早越好。以往,只有當借款人償還不力時,網絡信貸企業才會采取針對性的行動,但此時問題已經發生并惡化至不可收拾,這種滯后處理對充滿風險的信貸行業是非常不利的,會造成巨大損失,如能建立審計預警系統,在前期就根據各筆貸款業務風險程度實施預警審計方案,將大大降低企業風險。審計預警系統是主動的控制防御,根據風險相關影響因素的因果關系,系統地進行風險評估,對高風險項目實現審計預警,風險越高的貸款項目預警越敏感,相應的審計措施越周密。如控制貸款審批將不良貸款率將至最低,調整過高的投資回報率等,以及時降低企業風險,實現企業審計風險控制。魯愛民、孟志青認為審計預警應在明確預警、排警的前提下,結合被審計單位內外部環境狀況,對公司運行的重要影響因素(包括管理機制與制度執行等)進行評價,將風險識別及信息傳遞、預警提示等有機結合,以保證預警系統目標的實現。國內的預警研究往往集中在危機已經發生或者危機發生后,且研究重點主要集中在定性研究,如對危機應對的建議或是對風險的評估。研究的方法也主要是分析風險相關因素的因果關系并通過圖表描述,然后通過計算或者演算尋找規律從而進行預測。但是這類研究也存在一定的缺陷,即僅僅著眼于因果聯系在實際應用中顯然不夠,還需要能夠事先根據外部數據及時反應,通過定量分析,迅速得出準確的風險評價結果,有效預警。Petri網建模能夠隨著外界輸入信息的變化作出相應的調整,及時通過風險影響因素的因果聯系,準確評價風險高低,有利于審計人員事先對P2P網絡信貸風險的控制,預防信貸風險造成的危害。

三、基于Petri網的審計預警系統模型

從前人各類審計預警系統的構想中不難看出,大多數設想都是基于工作流程創造的,這些按照工作流程設想的框架都缺少系統模型。在工作流的過程建模中,要求所建立的模型具有較強的描述能力,建模過程簡便、直觀,所建立的模型易于使用,同時還要求模型易于修改和擴充,以適應不斷變化的工作環境。進一步地,模型還要求能夠便于被驗證,進行性能評價。Petri網作為一種描述并發系統動態行為的有力工具,能夠很好地滿足上述這些要求,準確描述信貸審批流程。基于此,本文在闡述P2P網絡信貸審批過程的基礎上,根據互聯網金融企業開展網絡信貸業務的經驗教訓,突出內外部因素在審批過程中與風險的因果關系,建立風險評價指標;給出基于模糊Petri網的評價方法,為定量評價網絡信貸風險提供參考手段,為審計預警提供依據,確保互聯網金融企業網絡信貸風險的控制。

(一)信貸審批審計預警系統流程

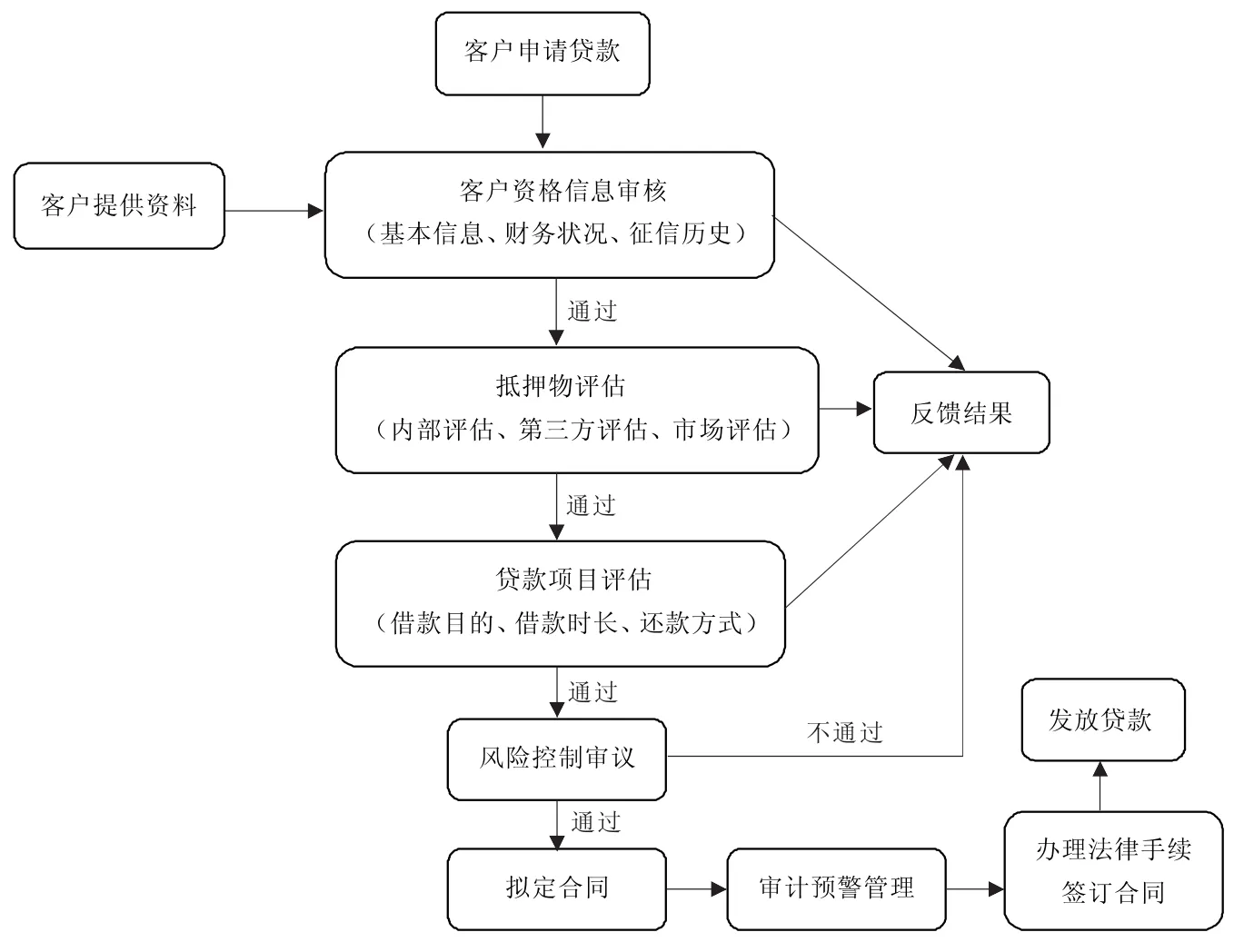

簡要描述:借款人提出申請并提交材料,將借款人材料信息傳遞給資格審核部門并進行審核,初審通過,傳遞相關信息進一步認證信息是否真實,根據獲得信息進行風險評估,將評估結果傳遞到審計部門選擇相應預警方案,在網上提供貸款,跟蹤借款人履約情況,根據履約與否相應處理(詳見圖1)。

圖1 信貸審批系統流程

(二)建立互聯網信貸風險審計預警模型

通過對互聯網信貸風險因素的分析,可以看出信貸主要風險因素來自于第三方因素、互聯網企業內部因素、借款人因素、貸款人因素等多個方面。并且這些風險因素之間存在著一定的關聯性。例如:在第三方因素中,對申請人抵押物的評估結果,將直接影響申請人互聯網信貸審批;公司內部人員工作能力也會影響貸款審核情況,處理稍有不慎,都將導致信貸風險的產生,甚至危機網絡信貸企業的生存。可以說,在信貸風險環境中,大部分影響因素都存在著因果關系。這種因果關系符合模糊Petri網應用范圍。因此,本文在互聯網信貸風險模型建立過程中,主要運用模糊Petri網相關知識對互聯網信貸風險影響因素進行圖形化處理,并利用最長路徑算法得到關鍵影響因素,直觀、簡便地實現對信貸風險環境中各影響因素的定量分析評價,并將信貸風險量化表達,對高風險項目提前預警,起到實現審計預警的作用。

1.基于模糊Petri網互聯網信貸風險審計預警評價模型。根據模糊Petri網基本原理和對互聯網信貸風險環境的分析,可以得到基于模糊Petri網互聯網信貸風險評價模型FPN。

定義FPN為一個十元數組:

FPN=(P,T,D,Pre,Post,μ,β,η,λ,Mo),其中:

(1)有限模糊庫所集 P={p1,p2,…,pn},代表了模型 FPN 網中互聯網信貸風險影響因素的集合,即為下頁圖2中圖形集合;有限模糊變遷集 T={t1,t2,…,tm},即圖 2 直線段;有限命題集合 D={d1,d2,…,dn},在模型FPN中代表各庫所即信貸風險影響因素對應命題的含義;并且在模糊Petri網中,需滿足,P和T分別為庫所和變遷的非空有限集合,D為命題的非空有限集合。

(2)Pre:P×T→{0,1}為前向關聯函數,若 Pre(p,t)=1,表明 pj是 ti的輸入庫所,否則不是。假設在FPN模型中,當 Pre(p1,t1)=1,即庫所 p1 申請人提供資料符合變遷t1的要求時,p1是t1的輸入庫所,否則p1不是t1的輸入庫所。

(3)Post:P×T→{0,1} 為后向關聯函數,當 Post(p,t)=1 時,pj是 ti的輸出庫所,否則不是ti的輸出庫所。假設在 FPN 模型中,若 Post(p2,t2)=1,即庫所p2:申請人申請貸款用途條件符合變遷t2的要求,表明p2是t2的輸出庫所,否則p2不是t2的輸出庫所。

(4)μ 是 T 的關聯函數,即 μ(ti)=μi,為 T→{0,1}的實數映射,表示變遷的置信度(CF),根據具體實際情況推測決定置信度的具體值;β:P→[0,1]表示該庫所對應的命題成立的真實度的值;η:P→D是一個函數,映射庫所對應的命題;λ是變遷的閾值映射,即λ:T→[0,1]。

(5)M0:模糊 Petri網的初始標識,用托肯表示,當庫所pj命題成立時,M(pj)=1,當庫所 Pj命題不成立時,M(pj)=0。如在 FPN 模型中,若庫所 p3:申請人過往銀行評價,相對應的命題d3:銀行評價申請人信用低經濟實力差,若庫所 p3對應的命題 d3成立,則 M(p3)=1,否則 M(p3)=0。

2.FPN網建立的步驟。FPN網的構建詳細過程如下:

(1)確定致因因素。詳細了解互聯網信貸的特征,分析導致最終事件發生的基本因素,得到互聯網信貸風險致因因素含義及庫所表示(詳見表1)。

(2)確定中間因素。由上一步分析確定的致因因素,總結出一系列相關的信貸風險影響因素,根據相互之間的因果關系分析確定各因素在整個Petri網中位置,最終得到某互聯網信貸風險中間因素含義及庫所表示,見表2。

互聯網信貸風險致因因素表1 及庫所表示

互聯網信貸風險中間因素表2 及庫所表示

(3)根據互聯網信貸環境的分析和FPN中各影響因素含義及庫所表示,得到互聯網信貸風險模型中各命題含義(詳見表 3)。

表3 互聯網信貸風險模型中各命題含義

(4)確定變遷意義(見下頁表 4)。建立模糊Petri網,從最終事件分析尋找其致因因素或相關影響因素,并按因果關系進行模糊Petri網繪制。根據模糊 Petri網的基本推理規則及觸發規則,得到各因素及命題的結構位置及相關聯事件之間的邏輯關系。依據對模型FPN中各影響因素分析及相關命題含義總結,繪制出基于FPN的互聯網信貸風險模型(詳見下頁圖2)。

模型FPN中的相關數據:在模型FPN中,結合對實際情況的分析,根據模糊Petri網的理論,得出模型各因素 中 有 數 據 的 為 p1、p2、p3、p4、p5、p6,這些因素的模糊發生概率可以通過相關數據及分析資料得出,而其他無實測或數據、分析資料事件的模糊發生概率可根據相關推理規則及模型計算方法得出。

3.模型FPN的推理規則。

(1)規則一。IF dkTHEN dl(CF=μi),其中,dk和dl為命題,相對應于表1及表2模型中各命題,且命題dl的真實度為 β(pj)=βj。 命題之間的因果關系用變遷 ti表示,若滿足 pk∈·ti,pl∈ti·時,則變遷ti含義為 “如果庫所pk的命題dk成立,則庫所pl命題dl成立”。它的置信度為μj。在圖2基于FPN的互聯網信貸風險模型中,當變遷t4被觸發時,即表示合同法律責任劃分不明確,導致承擔法律風險,那么當變遷t4被觸發后命題d17的真實度的值為:β(p12)×μ17(t4)。

(2)規則二。IF dk1AND dk2AND…AND dkiTHEN dl(CF=μi),其中:dk1,dk2,…,dl為命題。變遷發生后,真實度的命題 dl=min[β(p1)(p2),…,β(pj)]×μi。 如在下頁圖2基于FPN的互聯網信貸風險模型中:庫所 p1、p5、p13 與 p15;p14、p2、p6、p10與 p15等適用于此項規則。當p1、p5、p13 觸發變遷t1,導致p15和d15,而命題 d15的真實度的值為min[β(p1),β(p5),β(p13)]×μ15(t1)。

(3)規則三。 IF dk1OR dk2OR…OR dkiTHEN dl(CF=μi),其中:dk1,dk2,…,dl為命題。變遷發生后,真實度的命題 dl為 max[β(p1)×μi,β(p2)×μi,…,β(pj)×μi]。 如下頁圖 2,當 p15、p16、p17觸發各自變遷,各變遷置信度分別為 μ18(t7)、μ18(t8)、μ18(t9),導致p18和 d18,而d18的真實度的值為max[β(p15)×μ18(t7),β(p16)×μ18(t8),β(p17)×μ18(t9)]。

圖2 基于 FPN 的互聯網信貸風險模型

表4 互聯網信貸風險模型中變遷意義

(4)規則四。 IF dkTHEN dl1AND dl2AND…AND dl(CF=μi)。 變遷發生后,命題 dli(j=1,2,…,l) 的真實度的值為 β(pj)×μi。 如果圖 2基于 FPN的互聯網信貸風險模型有相一致的表示,其庫所對應命題真實度的值按照該算法得出。

4.基于模糊Petri網互聯網信貸風險模型評價方法。設庫所pj為容易引起互聯網信貸風險的關鍵因素,各關鍵因素由各庫所對應的命題di表示,且其真實度的值為β(pj),其他任何關鍵因素的發生不影響致因因素的發生,ti為變遷事件,μi為變遷事件發生的可能性。假設:模糊Petri網有n個庫所,m個變遷,具體算法步驟如下:

步驟一:令 M(pj)=1,pj為致因因素對應庫所,根據圖1及表1、表2模型,基于FPN的互聯網信貸風險模型致因因素對應的庫所為p1,p2,…,p11,p12,否則 M(pj)=0,j=1,2,…,m。

步驟二:虛設庫所p0,對全部庫所 pj,若 M(pj)=1,則在p0和pj之間虛設一個變遷 t0i, 且令t0i=p0,t0i·=pj, 且 有 β(p0)=1,μ(t0i)=β(pj),λ (t0i) =β(pj)。

步驟三:記 p0 為(0,1),p0 為已標記未檢查的庫所。

步驟四: 當 tk 滿足 pj∈·ti,pk∈ti·時,按照得到標記的先后順序,任選一個已標記未檢查的庫所 pj,與其相鄰的一切庫所 pl:

①如果 β(pj)>λ(ti),則給庫所 pk標記[pj,β(pj)],其真實度為 β(pk)=β(pj)×μ(ti)。 在互聯網信貸風險評價模型中:庫所 p1、p7,如果 β(p1)>λ(t7),則給庫所 p7 標記[p1,β(p1)],其真實度為 β(p7)=β(p1)×μ7(t1)。

②如果 β(pj)≤λ(ti),則庫所 pk不標記。

③如果庫所pk已標記,則比較新舊標記中的第2個標記 (pk)和 β(pk),如果(pk) <β(pk),則保留舊標記;如果(pk)>β(pk),則以新標記取代舊標記。

步驟五:pj成為已檢查過的庫所,重復步驟四,直至所有點都被檢查為止。

步驟六:按目標庫所的第一個標記反向追蹤最長路徑及最長路徑上的所有庫所,則該路徑上的致因因素即為引發信貸風險的關鍵因素,路徑長度的含義即為導致其信貸風險因素的可能性。

四、結束語

網絡信貸風險防范已引起了社會越來越多的關注,隨著網絡信貸企業日趨成熟,而風險管理已成為網絡信貸交易和整個行業發展過程中的關鍵所在,正確評估風險,掌握風險的特征和變動趨勢,執行審計預警系統是防范和化解風險的有效途徑。而防范信貸風險最關鍵的就是在信貸交易達成之前對風險做出正確的預測,選擇相應的審計預警方案。以Petri網為工具建立的信貸風險模型可以簡潔、直觀地描述各風險因素之間的關系及其對信貸運作的影響,利用模糊Petri網的推理算法可以計算得出各風險因素之間的傳導概率,將風險因素的傳導規律量化表達,幫助互聯網信貸企業詳細了解風險的傳導過程,有針對性地采取審計措施,為企業更有效地預測和控制信貸風險提供新的思路。在此基礎上也可以靈活運用互聯網信息技術,如數據挖掘、大數據技術將極大減少系統整理資料與評估的時間,提高結果準確度。這是保障信貸質量和促進行業健康持續發展的必要手段。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中老年保健(2022年5期)2022-08-24 02:36:04

今日農業(2021年17期)2021-11-26 23:38:44

食品安全導刊(2021年21期)2021-08-30 08:21:30

當代陜西(2021年12期)2021-08-05 07:45:46

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

冰雪運動(2016年4期)2016-04-16 05:54:56

核科學與工程(2015年4期)2015-09-26 11:59:03