綜合收益列報問題與意見

2015-09-19 05:54:02北京經濟管理職業學院北京100102

商業會計 2015年20期

關鍵詞:財務報表

(北京經濟管理職業學院 北京100102)

2014年年初,財政部修訂印發了《企業會計準則第30號——財務報表列報》(以下簡稱CAS 30),要求自2014年7月1日起在所有執行企業會計準則的企業范圍內施行。正式引入“綜合收益”的概念是此次準則修訂最大的亮點,通過借鑒國際會計準則的新規——《其他綜合收益列報》(2011),并整合了2006年以來我國有關綜合收益披露的相關解釋、指南等文件,規范了綜合收益和其他綜合收益在財務報表中的列報。

一、“綜合收益”與“其他綜合收益”列報之現行規定

CAS 30修訂的主要內容是明確了綜合收益列報的要求,主要涉及到利潤表列報、所有者權益變動表列報以及報表附注披露,具體包括:

一是CAS 30(2014)第 32、33條界定了綜合收益與其他綜合收益的定義:其中,綜合收益“是指企業在某一期間除與所有者以其所有者身份進行的交易之外的其他交易或事項所引起的所有者權益變動。綜合收益總額項目反映凈利潤和其他綜合收益扣除所得稅影響后的凈額相加后的合計金額”;其他綜合收益“是指企業根據其他會計準則規定未在當期損益中確認的各項利得和損失”。

二是CAS 30(2014)第31條明確要求在利潤表中單獨列示其他綜合收益和綜合收益總額,并且在第33條中對“其他綜合收益”的列報提出了具體的要求:“其他綜合收益項目應當根據其他相關會計準則的規定分為下列兩類列報”,這兩類項目分別為:以后期間不能重分類進損益的其他綜合收益項目和以后會計期間滿足規定條件時將重分類進損益的其他綜合收益項目。

三是CAS 30(2014)第36條明確要求在所有者權益變動表中“綜合收益和與所有者的資本交易導致的所有者權益變動,應當分別列示”,至少應當單獨列示“綜合收益總額”。

四是CAS 30(2014)第40條對“其他綜合收益”在報表附注中的披露提出了具體的要求,包括:其他綜合收益各項目及其所得稅影響;其他綜合收益各項目原計入其他綜合收益、當期轉出計入當期損益的金額;其他綜合收益各項目的期初和期末余額及其調節情況。

值得肯定的是,在我國資本市場快速發展的情況下,現行規定引入“綜合收益”對于改善會計信息披露的充分性、增強投資者決策的有效性方面有著重要的意義。然而有關綜合收益的列報與披露仍然是一個新課題,包括國際會計準則理事會、美國財務會計準則委員會,近年來仍然在不斷地討論、改進綜合收益的列報。事實上,我國財務報表列報中也還存在著一些值得商榷、有待完善的問題。

二、“綜合收益”與“其他綜合收益”列報之問題

(一)利潤表列報問題

CAS 30(2014)要求在利潤表中單獨列示其他綜合收益和綜合收益總額。2015年初國內上市公司按照CAS 30編制發布了2014年報,其中多數公司在利潤表中增加了“其他綜合收益”,按照表1格式列示了綜合收益。

表1 利潤表(綜合收益部分)

從表1可以看出:多數公司按照CAS 30(2014)的要求詳細列示了其他綜合收益的金額以及構成,同時列示了由凈利潤和其他綜合收益兩部分構成的綜合收益總額。

問題一:模糊了報表列示與附注披露的界限。

目前我國CAS 30所提及的財務報表為廣義的財務報表,包括主要財務報表(資產負債表、利潤表、現金流量表和所有者權益變動表)和財務報表附注兩部分,其中主要財務報表用于傳遞總括性的信息,包括資產、負債、收益、費用、現金流量和權益變動的總括信息;而附注則是對主要財務報表列示項目的文字描述或明細資料。主要財務報表列報的關鍵質量特征是要有效地傳遞信息,同時使信息可以理解。這就需要清晰、簡潔地分類、描述和列報財務信息,以總括形式進行列報,從而使企業能夠以可理解的方式披露其活動,還可以突出強調相關項目及其相互關系,這對于評價其財務狀況和財務業績有重要的意義。

增加其他綜合收益以及綜合收益的列報與披露,其背景是資本市場的快速發展、金融工具的廣泛應用,其目的在于傳遞企業未實現的潛在風險,例如:資產公允價值變動的利得或損失。這種潛在風險所引起的“未實現的利得或損失對未來財務業績以及未來現金流的影響數額”是利潤表應該傳遞的總括信息,也就是其他綜合收益扣除所得稅影響后的金額。如表2所示,企業按現行CAS 30要求編制的利潤表中不僅列示了其他綜合收益的金額、綜合收益的總額,還詳細列示了其他綜合收益的類別以及各個類別的具體構成。作為同樣重要的項目,例如“營業收入”——凈利潤的重要構成項目,并未按照其構成詳細列示“(一)銷售商品取得的收入;(二)提供勞務取得的收入……”,事實上有關收入或者費用的具體構成,或者詳細說明資料均列入了報表附注披露的范圍。作為同樣性質的其他綜合收益具體構成項目列示于主要財務報表——利潤表中,這種過于詳細的構成項目列示,模糊了報表列示與附注披露的界限。

表2 資產負債表(所有者權益部分)

問題二:報表的形式與實質不一致。

補充了其他綜合收益的“利潤表”,形式上是“利潤表”,實質上是一份“綜合收益表”。該表傳遞的信息不僅包括傳統的財務業績衡量指標——凈利潤的信息,還包括潛在的、可能影響未來期間財務業績的項目——其他綜合收益,也就是綜合收益——一個更全面、更完整的業績信息。事實上,國際會計準則在財務報表列報中已經將利潤表更名為“綜合收益表”或“損益及其他綜合收益表”。

(二)資產負債表列報問題

CAS 30(2014)第27條要求:所有者權益類項目至少單獨列示的項目仍然是實收資本(或股本)、資本公積、盈余公積和未分配利潤,既不包括其他綜合收益,也不包括綜合收益,也就是未要求在資產負債表中單獨列報綜合收益的相關信息。

2015年初國內上市公司按照CAS 30編制發布了2014年報,其中多數公司在所有者權益類項目中、資本公積項目之后增加了“其他綜合收益”項目,按照表2格式列示了綜合收益。

問題一:缺乏完整的綜合收益信息。

從表2可以看出,大多數公司在“資本公積”項目后增加了“其他綜合收益”,但是沒有任何一家公司在資產負債表中列示有關綜合收益總額的相關信息。

眾所周知,資產負債表是企業對外報告的重要會計報表,相比傳統利潤表,人們越來越重視資產負債表所提供的信息,認為資產負債表更能反映企業的實際經營狀況、發展潛力以及長期盈利能力,認為所有者權益應該反映企業的價值增加和股東的財富增長。我國新會計準則體系中,許多具體規定中都強調了資產負債表的價值觀,目的在于避免信息使用者對利潤的過度關注,從而避免企業經營中的短視行為,引導企業以及投資者關注企業的長遠發展與可持續經營。

綜合收益項目的列報正是適應這一要求而出現的,然而在資產負債表中并未要求單獨列示,這樣就不能實現“幫助會計信息使用者準確、及時預測企業的未來現金流”這一目標,也讓“增進財務報表關于企業財務業績信息的完整性和有用性”打了折扣。

同時,缺乏完整的綜合收益的信息,還無法充分體現資產負債表與利潤表之間的內在邏輯或者勾稽關系。新的利潤表中提供凈利潤、其他綜合收益以及綜合收益總額的信息,而資產負債表則未要求單獨披露綜合收益。引入了綜合收益的利潤表反映的是“綜合收益=收入-費用+其他綜合收益”,現行規定中所體現的資產負債表與利潤表之間的內在邏輯仍然是“資產=負債+所有者權益+收入-費用”,強調的仍然是“資產=負債+所有者權益+利潤”。

問題二,“隱藏”其他綜合收益,混淆資本公積的性質。

CAS 30(2014)未明確要求單獨列示其他綜合收益,可能導致部分企業將其他綜合收益分類匯總至“資本公積”項目,一方面無法獲取綜合收益累計數額的信息,另一方面混淆了資本公積的性質。

我國在2006年頒布實施的會計準則中事實上已經引入了其他綜合收益的概念,基本準則對于“直接計入所有者權益的利得或損失”的規定實質上已經體現了綜合收益的理念。基于基本準則制定的其他會計準則增加了“直接計入所有者權益的利得或損失”處理方法,例如金融工具確認與計量準則規定:“可供出售金融資產公允價值變動形成的利得或損失,除減值損失和外幣貨幣性金融資產形成的匯兌差額外,應當直接計入所有者權益”,準則未明確要求計入的項目,但是在準則應用指南中給出了具體的指引——“資產負債表日,可供出售金融資產應當以公允價值計量,且公允價值變動計入資本公積(其他資本公積)”。這意味著不單列其他綜合收益的話,可以合并計入資本公積,即基于前期處理慣例企業仍然很可能將其他綜合收益隱藏在“資本公積”項目中,混淆資本公積的性質。

三、其他綜合收益列報之意見

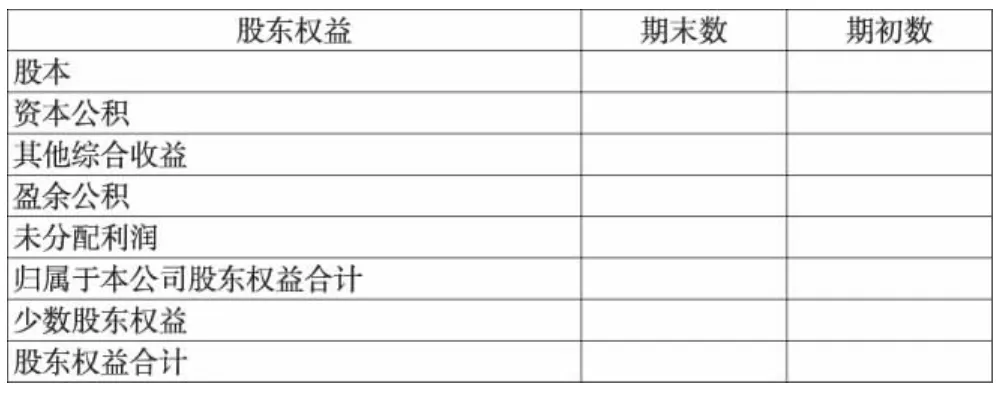

基于以上分析,筆者認為:首先,應該改進資產負債表列報項目,增加“至少應該單獨列示綜合收益”,將留存收益、其他綜合收益作為其構成項目同時列報,如表3所示。

表3 資產負債表(所有者權益部分)

其次,應該改進利潤表,更名為“利潤及其他綜合收益表”或“綜合收益表”,簡化其他綜合收益列報的項目構成,如表4所示。

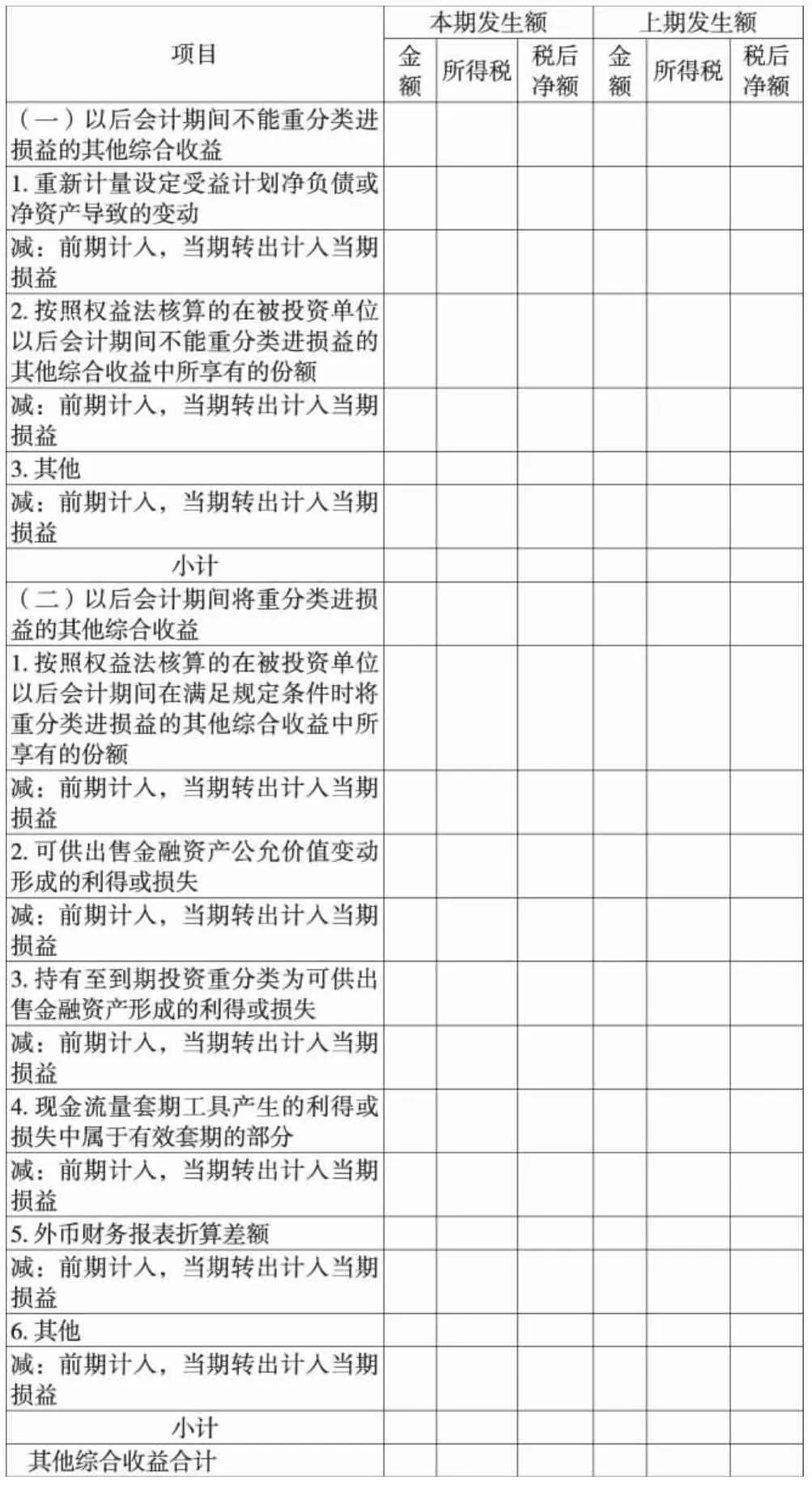

利潤表中有關其他綜合收益具體項目構成及其增減變動情況則在相關報表附注中加以充分說明,具體如表5所示。

毫無疑問,財務報表列報準則的修訂完善和發布實施,特別是有關綜合收益列報與披露的規范,對保持我國企業會計準則與國際財務報告準則的持續趨同、促進我國資本市場規范發展和深化經濟改革有著重要意義。然而,近些年來財務報表體系的修訂仍然是在原有傳統報表體系基礎上的修修補補,需要保留傳統慣例,又要兼顧現代市場的需要,實質上損失了財務報表體系的內在邏輯,出現了財務報表形式、結構及內容方面的種種問題。解決這些問題更為關鍵的是:重構財務報表概念框架,建立相關要素概念間的內在邏輯,基于新的概念框架建立更加合理、科學的財務報表體系,是值得研究的一個重要課題。

表5 財務報表附注其他綜合收益各項目及其重分類

猜你喜歡

山西財稅(2023年8期)2023-12-28 08:05:46

現代經濟信息(2020年34期)2020-06-08 06:02:42

遼寧經濟(2017年5期)2017-07-12 09:39:47

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

山西農經(2015年7期)2015-07-10 15:00:57

學習月刊(2015年6期)2015-07-09 03:54:14

機械職業教育(2014年12期)2014-02-28 02:09:44

河北大學學報(哲學社會科學版)(2014年6期)2014-02-27 13:09:39

無錫職業技術學院學報(2012年6期)2012-03-25 13:08:07

科技經濟市場(2006年6期)2003-03-17 01:51:26