基于全面預算管理的上市公司會計信息質量評價指標體系構建

2015-09-23 08:54:32蘇英健侯雪筠教授博導

商業會計 2015年7期

□蘇英健 侯雪筠(教授/博導)

(哈爾濱學院經濟管理學院黑龍江哈爾濱150086哈爾濱商業大學英才學院黑龍江哈爾濱150028)

證監會在上市公司會計信息質量監督方面形成了由信息披露內容與格式準則、信息披露編報規則、信息披露規范問答以及信息披露解釋性公告構成的監管體系。2014年10月17日,證監會發布了《關于改革完善并嚴格實施上市公司退市制度的若干意見》,明確規定上市公司存在重大信息披露違法,其股票將被暫停上市交易;嚴格執行體現公司財務狀況的強制退市指標,加大了對上市公司信息披露監管的力度。而證券交易所也通過上市公司信息披露考評的方式對上市公司的信息披露工作進行分級評價,以達到監督上市公司信息披露、保護投資者利益的目的。然而,不管是證監會的監管還是證券交易所的考評,其對象都是以財務數據為主的會計信息,并且都是站在監管者的角度進行的評價,那么從信息使用者的角度,符合證監會以及證券交易所要求的高質量的會計信息是否就是決策有用信息呢?

一、基于全面預算管理的上市公司會計信息質量評價指標體系的總體思路

(一)以監管機構評價和信息使用者評價為基本評價視角。我國上市公司會計信息質量評價體系以證券交易所考評為主,以行政部門處罰、注冊會計師審計為輔。深交所于2013年發布《深圳證券交易所上市公司信息披露工作考核辦法(2013年修訂)》(深證上[2013]112號),上交所于2013年10月7日發布了《上海證券交易所上市公司信息披露工作評價辦法(試行)》,規定每年將對上市公司信息披露情況給予一次評級,根據相應規則上市公司由優等至劣等被評為A、B、C、D四類,評價周期為當年5月1日至次年4月30日。在評價指標體系構建過程中,可將這部分評價結果作為信息質量評價的重要指標。上市公司作為會計信息提供主體,通過會計報表向社會信息使用者傳遞公司的財務狀況、經營成果和現金流量信息,由于會計信息不對稱的存在,信息使用者作為會計信息的消費者在會計信息的傳遞中處于被動接受的地位,而上市公司披露的信息是否決策有用只有會計信息使用者最有發言權。為此,在構建評價指標體系時,對實施全面預算管理的上市公司會計信息質量評價除了應考慮監管機構對上市公司會計信息質量考評外,還應考慮引入信息使用者對會計信息質量的評價。

(二)上市公司信息披露評價指標的設計應兼顧強制性披露和自愿性披露。會計信息披露是以上市公司為主體的披露行為,因此提高會計信息披露質量應以培養上市公司披露高質量會計信息的自覺性和主動性為主。評價指標體系的構建除了依據強制性信息規定外,還應兼顧自愿性信息披露方面。

(三)評價指標體系中引入全面預算管理及社會責任信息披露的評價。上市公司全面預算管理與會計信息質量具有相互促進的關系。會計信息質量以全面預算管理為基礎,較優的全面預算管理是會計信息質量提高的環境保證。全面預算管理較好的上市公司傾向于如實披露會計信息,向外界傳遞公司的良好形象。低效的全面預算管理將給上市公司帶來較差的經營成果,如實向外披露信息,會影響公司形象,為此,上市公司存在披露經過粉飾的會計信息的動機,但由于社會監管的存在,加大了上市公司信息造假的成本,所以上市公司通過優化企業全面預算管理提高經營效率無疑是最佳選擇。在實施全面預算管理的上市公司會計信息質量評價指標體系構建中,應本著會計信息質量與全面預算管理相互促進的原則,引入信息使用者對上市公司全面預算管理編制、執行及考評情況信息披露的評價。

隨著環境等社會問題的日益突出,信息使用者越來越關注上市公司環境保護及社會公益等方面社會責任的履行情況,在信息質量評價體系中引入對上市公司社會責任履行情況的評價,能夠督促上市公司更好地履行社會責任。

二、基于全面預算管理的上市公司會計信息質量評價指標體系構建

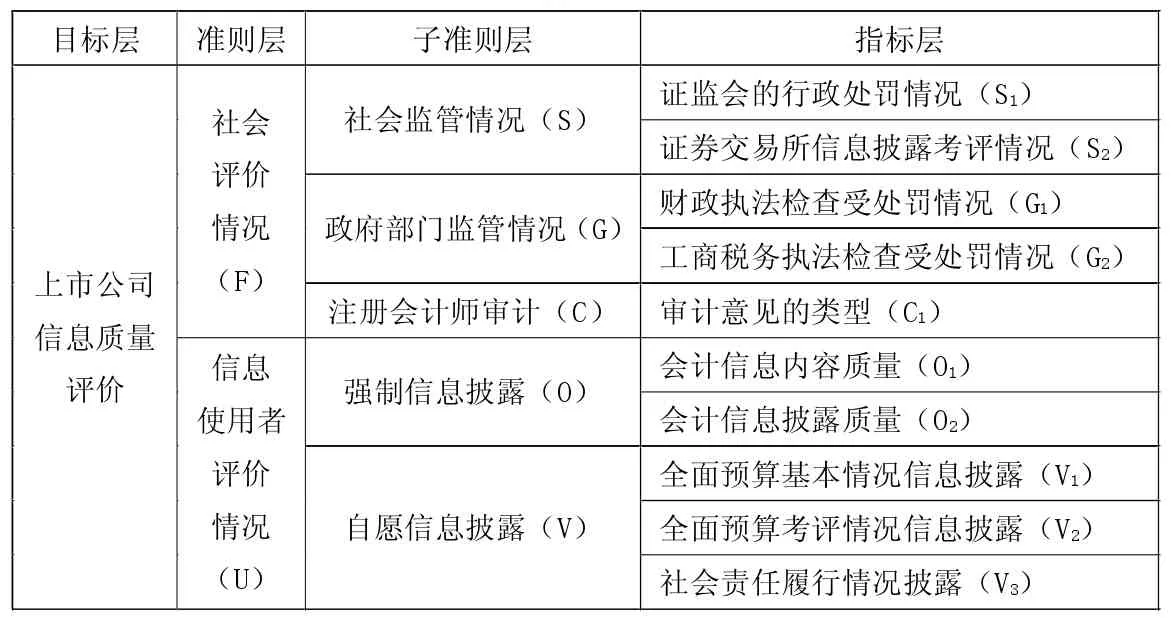

基于全面預算管理的上市公司會計信息質量評價指標體系應分別從社會評價和信息使用者評價兩個角度對上市公司會計信息質量進行評價(見表1)。

表1 會計信息質量評價指標體系

(一)社會評價情況。該一級指標包含社會監管情況、政府部門監管情況和注冊會計師審計情況三個二級指標。

1.社會監管情況。社會監管情況主要是指對上市公司負有監管責任的證監會及證券交易所對上市公司會計信息披露及相關情況的監管,上市公司在經營過程中受到證監會的相關處罰和證券交易所按照相關要求對上市公司信息披露考評的結果列入該項評價指標。社會監管評價指標的引入,加大了上市公司提供低質量會計信息的成本,有利于督促上市公司在信息披露過程中嚴格遵守相關程序,以高質量的會計信息對外披露。

2.政府部門監管情況。政府部門監管情況主要是指財政執法檢查和工商稅務執法檢查對上市公司會計信息披露的處罰情況。將財政執法檢查和工商稅務執法檢查納入評價指標體系,有助于上市公司會計信息質量的全方位評價。

3.注冊會計師審計。注冊會計師審計作為上市公司信息質量的有效監管手段,一直為廣大信息利益相關者所信賴,應將注冊會計師審計意見的類型納入該體系。

(二)信息使用者評價情況。會計信息的質量特征強調的是會計信息的決策有用性,上市公司披露的會計信息是否決策有用關鍵在于會計信息能否滿足信息使用者的需求,因此會計信息使用者的評價是判斷上市公司會計信息質量的重要標準。信息使用者評價包含強制信息披露和自愿信息披露兩個二級指標。

1.強制信息披露。強制性信息披露是由相關法律、法規和章程明確規定的上市公司必須披露的信息。強制性信息披露的內容以基本財務信息為主,同時包括公司概況、主營業務信息、重大關聯交易信息等。信息使用者對實施全面預算管理的上市公司強制信息披露評價包含會計信息內容質量和會計信息披露質量兩方面。(1)會計信息內容質量。這部分評價主要集中于上市公司所披露會計信息內容上的決策有用性,重點關注信息的決策相關性,對信息使用者的重要性,會計信息內容的重要性、可比性以及可靠性。(2)會計信息披露質量。這部分評價主要集中于上市公司所披露會計信息的透明度評價,有利于保護投資者利益,重點關注會計信息披露的及時性、充分性及可理解性,另外還需關注所披露信息的交易實質。

2.自愿信息披露。自愿信息披露是指除強制信息披露之外,上市公司基于公司形象、投資者關系、回避訴訟風險等動機主動披露的信息,上市公司管理層的自主性是自愿性信息披露的最大特點。信息使用者對實施全面預算管理的上市公司自愿信息披露的評價包含以下三個方面:(1)全面預算管理基本情況披露的評價。包括上市公司采用的全面預算管理具體模式,預算的編制流程、執行及考核程序等方面內容的評價。(2)全面預算管理考評情況披露的評價。包括全面預算管理信息分析結果、預算執行差異情況分析及最終考評情況的評價。(3)社會責任履行情況披露的評價。主要包括上市公司公益責任、環境責任等方面履行情況信息披露的評價。

三、基于全面預算管理的上市公司信息質量的模糊綜合評價

(一)建立指標層模糊隸屬度函數。設評價集為E={e1,e2,e3},評價元素e1、e2、e3分別對應評價結果好、一般、差,進一步構造評價集三個等級的隸屬度函數。

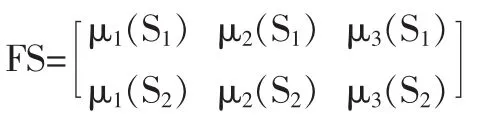

指標 C1的 μi隸屬度記為 μi(C1)(i=1,2,3),指標 S2的μi隸屬度記為 μi(S2)(i=1,2,3)。

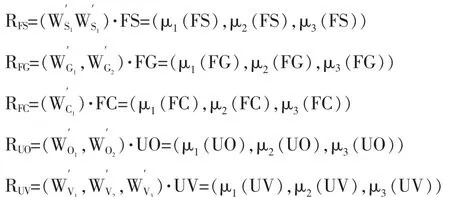

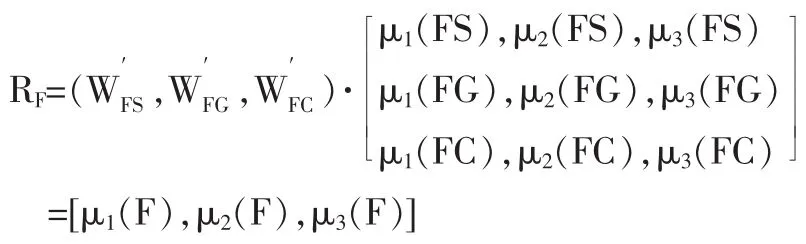

由上得到社會評價情況與社會監管情況FS指標層的隸屬度向量矩陣為:

社會評價情況與政府部門監管情況FG指標層的隸屬度向量矩陣為:

社會評價情況與注冊會計師審計FC指標層的隸屬度向量矩陣為:

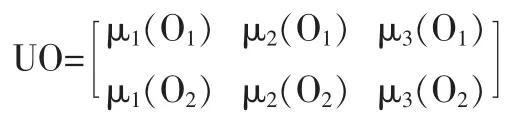

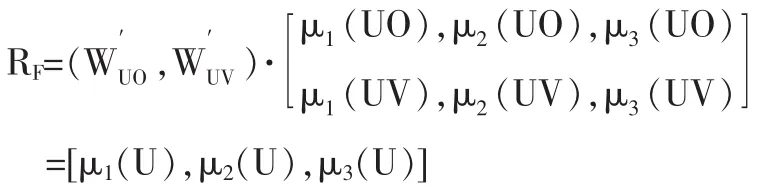

信息使用者評價情況與強制信息披露UO指標層的隸屬度向量矩陣為:

信息使用者評價情況與自愿信息披露UV指標層的隸屬度向量矩陣為:

(二)建立子準則層的判斷矩陣。根據上市公司實際評價的要求,確定社會評價情況和信息使用者評價情況相對于上市公司會計信息質量的重要度權數WF與WU。在此基礎上,進一步分別確定社會評價情況和信息使用者評價情況的子準則層相對于準則層的重要度,為此分別建立相應的判斷矩陣。

針對社會評價情況F,兩兩比較社會監管情況FS、政府部門監管情況FG、注冊會計師審計FC,得到社會評價情況F的子準則層的判斷矩陣。

采用以下的比較尺度確定判斷矩陣元素。

表2 指標權重比較表

介于以上重要程度之間則可取2、4、6、8,且 aji=1/aij。

針對信息使用者評價情況U,兩兩比較強制信息披露UO、自愿信息披露UV,得到信息使用者評價情況U的子準則層的判斷矩陣。

利用求和法確定判斷矩陣的特征向量的近似值。

將矩陣AF按列歸一化:

再按行求和:

并進行歸一化處理:

將矩陣AU按列歸一化:

再按行求和:

并進行歸一化處理:

(WFS,WFG,WFC)表明社會評價情況的證監會監管情況、政府部門監管情況和注冊會計師審計相對于社會評價情況的相對重要度。

(WUO,WUV)表明信息使用者評價的強制信息披露和自愿信息披露的相對重要度。

由于上述相對重要度的確定完全依賴于判斷矩陣,為防止判斷矩陣確定中的邏輯錯誤,還要檢驗判斷矩陣的一致性。

按照層次分析法定義一致性指標:

R.I.為平均隨機一致性指標,可查表確定其取值。當C.R.<0.1時,判斷矩陣的一致性是可以接受的。

(三)建立指標層的判斷矩陣。對應子準則層證監會監管情況FS、政府部門監管情況FG、注冊會計師審計情況FC,以及信息使用者評價情況強制信息披露UO和自愿信息披露UV分別建立判斷矩陣。

利用求和法確定各判斷矩陣的特征向量的近似值,得出指標分別相對于其所對應的子準則層的相對重要度,并進行判斷矩陣的一致性檢驗。

針對各判斷矩陣的λmax,計算相應的C.I.和C.R.。若某判斷矩陣未通過一致性檢驗,則需重新建立判斷矩陣。

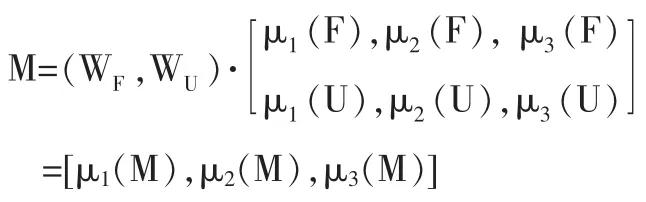

(四)上市公司會計信息質量的綜合評價。由WF和(WFS,WFG,WFC),WU和(WUO,WUV)確定各子準則的綜合權重分別為:

再進一步根據各指標的相對重要度系數確定其在整個評價體系中的綜合權重。例,等。 由此可得各層指標對上市公司會計信息質量的相對貢獻度。

證監會監管情況、政府部門監管情況、注冊會計師審計、強制信息披露、自愿信息披露對上市公司會計信息質量的相對貢獻度分別為:

社會評價情況對上市公司會計信息質量評價的貢獻度為:

信息使用者評價情況對上市公司會計信息質量評價的貢獻度為:

上市公司會計信息質量的模糊綜合評價為:

根據μi(m)的值及最大接近度原則確定上市公司會計信息質量的評價結果,即:

(五)基于全面預算管理的上市公司會計信息質量評價體系指標層取值標準。對于實施全面預算管理的上市公司會計信息質量的評價,應以上述評價指標體系為基礎,通過百分制得分的方式將各項評價指標量化,量化后的各評價指標代入模糊綜合評價模型,對實施全面預算管理的上市公司的會計信息質量進行量化分級。經過量化分級的會計信息質量在本公司會計信息縱向可比的基礎上,實現了不同規模、不同行業公司之間的橫向可比性。上市公司會計信息質量模糊綜合評價各指標具體取值情況見表3。

四、基于全面預算管理的上市公司會計信息質量評價指標體系的保障措施

(一)將全面預算管理信息披露引入會計信息披露體系。目前上市公司信息披露體系以《企業會計準則》中的資產負債表、利潤表、所有者權益變動表、現金流量表及附注為主,管理層在信息披露中主要精力集中在這部分強制性信息披露上,往往忽略了對投資者決策具有重大影響的管理信息的披露。在上市公司信息披露體系中,除應關注基本的企業會計準則關于強制性會計信息披露外,還應引入全面預算管理信息的披露,如全面預算管理基本情況、全面預算管理信息分析等信息的披露。這不但有利于會計信息使用者更全面的了解上市公司的經營管理情況,提高決策相關信息可獲得性,也可為信息使用者評判上市公司信息質量提供依據。

表3 上市公司會計信息質量評價指標體系指標層分值參考表

(二)建立有利于信息使用者評價的會計信息披露渠道。為了保證會計信息使用者對信息質量的評價,應拓寬現有的會計信息披露渠道,可采用紙質媒體披露及電子、網絡披露相結合的方式,從披露時間上,可采用實時披露的方式,有利于提高會計信息的及時性。

在具體的評價方式上,信息使用者通過不同渠道獲得會計信息時,應附有會計信息質量評價問卷表,逐步引導信息使用者在獲取會計信息時對會計信息的質量做出客觀評價。

(三)逐步完善信息使用者對信息質量評價的方式。現階段信息使用者對上市公司會計信息質量的評價尚未廣泛開展,在實施過程中存在一定難度,具體可分階段實現,先在機構信息使用者中開展信息質量評價,評價以百分制進行,具體得分項目包括強制信息披露和自愿信息披露兩方面,評價表應與會計信息同時提交信息使用者,為鼓勵信息使用者積極參與信息質量評價,可建立機構評價信息質量的信用檔案,對于積極參與信息評價的機構定期給予獎勵。與此同時加大會計信息質量評價的宣傳力度,為下一階段在評價體系中引入個人投資者評價做好鋪墊。

(四)鼓勵第三方評估機構開展上市公司信息質量評價工作。監管機構進行上市公司信息披露考評是站在監管的角度進行,更多側重于上市公司信息披露的及時性、合法性、合規性,而對于信息的決策有用性的判斷并沒有信息使用者的判斷直接,因此對于上市公司信息披露的評價應由獨立于監管機構和上市公司的第三方評估機構來進行。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中華手工(2017年2期)2017-06-06 23:00:31

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中外會展(2014年4期)2014-11-27 07:46:46

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10