互聯網金融的發展與研究綜述

2015-10-14 07:11:46趙洪江

電子科技大學學報 2015年2期

關鍵詞:金融

李 平,陳 林,李 強,馮 毅,趙洪江

?

互聯網金融的發展與研究綜述

李 平,陳 林,李 強,馮 毅,趙洪江

(電子科技大學經濟與管理學院 成都 611731)

近20年來,互聯網的商業化應用不僅對傳統金融機構的業務產生了巨大影響,而且促使互聯網思維向金融市場發展,從而衍生出新的支付方式、投融資模式和渠道,如P2P網貸、眾籌融資、基于大數據的網絡信用貸款等。該文對互聯網金融的概念與內涵、發展過程、發展模式、研究現狀以及存在的問題進行了系統梳理,分析了互聯網金融在中國高速發展的經濟社會背景,探討了互聯網金融未來的研究方向。

眾籌融資; 互聯網金融; P2P網貸; 第三方互聯網支付

雖然當前業界與學術界對互聯網金融的概念和內涵尚未形成統一、權威的定義,然而幾類公認的互聯網金融模式:眾籌融資(crowdfunding)、P2P網貸(peer to peer lending)、第三方互聯網支付、以阿里“余額寶”為代表的互聯網貨幣基金等新興的金融服務和產品已在國內外得到了快速發展。以中國為例,截至2014年8月,獲得第三方支付牌照的企業達269家。根據艾瑞咨詢數據,2014年第三季度,國內第三方互聯網支付清算交易額度已經達到2萬億元規模,同比增速達41.9%。根據網貸之家的統計數據,截止2014年12月,國內已有1575家P2P網貸平臺,成交總額超過3829億元。伴隨2013~2014年國內P2P網貸平臺的井噴式增長,互聯網金融對于解決小微企業的融資難問題具有非常積極的作用。另一方面,陸續爆發出來的P2P網貸平臺倒閉現象也給投資者帶來了較大的損失,同時也增加了局部金融市場的不穩定性,因此對P2P網貸行業的監管迫在眉睫。需要特別指出的是,在中小企業幾乎普遍不能從商業銀行獲得信用貸款的現實情況下,阿里小貸自成立三年多來,依靠其積累的網上交易記錄的大數據分析,累計發放信用貸款達65萬戶,戶均貸款額不到4萬元。如此“小微”的信貸數據足以勝過任何以小微貸款業務標榜的商業銀行。此外,2013年以“余額寶”為代表的各種互聯網貨幣基金產品的推出搶奪了商業銀行大量的活期存款份額,最終迫使商業銀行不得不推出對應的投資產品。總體而言,互聯網金融模式正在迅速地影響著個人和企業的投融資行為,對傳統金融機構和金融市場格局產生了較大沖擊和影響。

本文擬對國內外互聯網金融的實踐發展和理論研究現狀進行系統的回顧梳理。第一部分是探討互聯網金融的概念、內涵和實踐起源發展;第二部分析了互聯網金融在中國快速發展的社會經濟背景和原因;第三部分是對當前互聯網金融學術研究現狀的梳理歸納,第四部分總結互聯網金融實踐中有待系統深入研究的相關學術問題;最后是全文的總結。

1 互聯網金融的概念、起源與發展

1.1 互聯網金融的概念與內涵

文獻[1]首先提出以互聯網為代表的現代信息科技, 特別是移動支付、社交網絡、搜索引擎和云計算等,將對人類金融模式產生顛覆性影響,可能出現既不同于商業銀行間接融資,也不同于資本市場直接融資的第三種金融融資模式,稱為互聯網金融模式。然而,無論學術界還是傳統的金融業界,對互聯網金融概念和內涵的理解都有完全不同的聲音。如文獻[2-3]認為互聯網作為技術,有助于提高金融服務的效率和客戶體驗,延展金融服務的邊界,使得金融服務對象能夠下沉和深入,是金融改革的助推器,但金融在經濟體中執行的六大功能(支付、融資、資源配置、風險管理、價格發現、處理信息不對稱)從未被互聯網技術所改變,即互聯網并沒有派生出新的金融功能。文獻[4]則認為在互聯網金融環境下,雖然金融中介仍然會承擔一定的職能,但是其職能的大幅度減小極有可能出現。

另一類有鮮明代表性的觀點來自于互聯網行業的企業,如馬云認為互聯網金融不同于金融行業走向互聯網的金融互聯網,互聯網金融是基于互聯網開放、平等、協作、創新的精神而形成的新金融生態環境,是外來者利用互聯網思想和技術來開展金融行業的業務。可見,目前對于互聯網金融的本質是互聯網技術、還是金融、或者是二者兼而有之,仍然是一個具有相當爭議的話題。對此,下文將回顧近20年來互聯網對金融行業的影響和變革,以及互聯網金融的實踐發展。

1.2 互聯網金融的起源

互聯網技術起源于20世紀70年代左右的美國,并在20世紀90年代開始廣泛的商業化應用。在近20年互聯網高速發展的期間,互聯網對傳統金融行業的影響和變革最終促使“互聯網金融”這一尚有爭議的概念在我國被提出。按照參與互聯網金融活動的主導者,可以將互聯網金融發展分為兩個大概階段:第一階段是互聯網金融的起源階段,即以傳統金融行業互聯網化為主導;第二階段是大量互聯網企業參與金融市場活動,是互聯網金融快速發展時期,促進了新的支付方式、投融資渠道和投融資方法的創新。

雖然西方發達國家尚無“互聯網金融”概念的提法,但自20世紀90年代中期互聯網技術真正被商業化應用開始,到20世紀90年代末互聯網技術不斷成熟和網速的提高,互聯網技術逐漸對傳統金融行業產生了巨大的影響。事實上,互聯網金融起源的主要推動者是來自傳統的金融機構,即銀行、保險和證券公司等將線下業務轉移到線上的過程。如1995年10月美國的安全第一網絡銀行(security first network bank, SFNB)的成立,標志著傳統銀行服務和產品從線下向線上的轉移。隨后,理論界與銀行業界相繼提出了電子金融(e-finance)、在線銀行(online bank)、網絡銀行(network bank)等概念。其中,電子金融概念較為寬泛且被廣泛接受。文獻[5]定義電子金融是基于通訊、信息網絡、以及其他網絡的金融活動,包括在線銀行、電子交易、以及如保險、抵押貸款、經紀業務等金融產品和服務的提供和清算。此時,對電子金融的認識還是強調運用電子技術處理所有與商業、金融和銀行業務相關的產品和服務的購買、銷售和支付過程中所涉及的信息收集、數據處理、檢索和傳輸等環節。如果按照文獻[5]對電子金融的定義,在20世紀90年代中后期先后出現的互聯網證券交易、互聯網保險等傳統金融機構基于WEB提供的金融產品或服務都可視為電子金融。

在互聯網金融起源階段,傳統證券業務也伴隨著互聯網的普及和信息技術的進步快速發展到網上開戶、網上交易、網上資金清算等各個環節。文獻[6]將國外的網絡證券化分為3種模式:1) 以E-Trade為代表的純網絡證券公司。E-Trade成立于1992年,它建立了以網站為中心的營銷體系,采取金融證券業垂直門戶網站的定位,界面清楚,易操作,為客戶提供涵蓋銀行、證券、保險及稅務等信息,最主要的特點是交易傭金低。2) 以嘉信理財(Charles schwab)為代表的O2O模式,即除了通過線上提供服務,也通過線下門店提供服務。3) 傳統證券公司在互聯網時代的轉型,如美林證券定位于高端客戶,需要為客戶提供面對面的服務,不能完全依靠互聯網。國內的證券公司,在20世紀90年后期相繼推出了網上行情顯示、網上交易等業務。到目前,在保留部分營業部的同時,客戶通過PC端或者手機實現網上交易的份額越來越大。

與證券業務網絡化類似,自20世紀90年代中期開始,保險業務也開始向互聯網上轉移。1997年,日本出現了首家完全通過互聯網直銷的保險公司,該公司由美國家庭人壽保險公司和日本電信共同投資設立并管理。同時期,中國的部分保險公司也開展了線上服務,即通過網站就能完成保險產品的選擇、購買和保費支付。一般可將互聯網保險業務分為代理模式和網上直銷模式。代理模式主要是指保險銷售代理機構實現保險在互聯網上的銷售。通過互聯網龐大的網絡輻射能力,獲得大量潛在客戶和規模經濟效應。在代理模式下,也可以發展出網絡保險超市模式,即在同一網站上提供多家保險公司的產品和服務。網上直銷模式則是保險公司自身通過網絡直銷保險業務,有助于直接提升保險公司的企業形象。

當互聯網技術發展到21世紀,人們已經意識到了電子金融開始打破原有的商業模式,且正在創造新經濟。所以,雖然國外尚無互聯網金融的提法,但早在20世紀90年代后期提出的電子金融概念與今天我國提出的互聯網金融其實有異曲同工之處,認為這一時期亦是互聯網金融的起源階段。

1.3 互聯網金融的發展

互聯網金融快速發展的第二階段是2000年左右至今。這期間傳統金融機構一方面繼續加強互聯網技術對金融業務的改造,如銀行、證券和保險公司的線上服務已經從網絡銀行擴展到手機銀行、移動銀行、手機證券、網絡保險淘寶模式[7]等新方式。另一方面,傳統金融機構的組織結構和運營模式仍然在被互聯網所改變。2013年,阿里巴巴、中國平安和騰訊聯合設立了眾安在線財產保險公司,成為首家不設立實體分支機構,純粹以互聯網絡進行銷售和理陪等業務的保險公司。此外,由于電子商務的快速發展,促進了第三方互聯網支付的高速發展,互聯網技術公司在與傳統金融機構合作的過程中逐漸參與到金融領域的相關服務。互聯網技術公司逐漸在支付、投融資渠道等方面產生了新的解決方法和商業模式[8],即被稱為“互聯網金融”的新模式。其中,不得不提的有風靡全球的第三方互聯網支付、眾籌融資(crowdfunding)、P2P(peer to peer)等模式。

1) 第三方互聯網支付

自從1998年12月以美國PayPal為代表的第三方互聯網支付平臺成立以來,通過互聯網實現第三方支付功能得到了快速發展。目前,使用的支付終端已從計算機發展到手機等移動設備,即所謂的移動支付、手機錢包等模式。更為重要的是,通過對用戶數據的積累,衍生出新的金融產品創建和銷售渠道。在美國,PayPal成立后不久,1999年就推出了以PayPal支付賬戶數據為基礎的貨幣基金。在中國,2013年6月,阿里巴巴以第三方支付工具(支付寶)為基礎推出了“余額寶”。需要說明的是,“余額寶”雖然本質上是一款由天宏基金管理的貨幣基金,但其產生和運作方式卻是以第三方支付平臺積累的大數據為基礎、以互聯網絡為技術保障。也許個人或商戶、第三方支付平臺和商業銀行之間的清算方式沒有變化,但如今以移動互聯技術為基礎的微信支付、二維碼支付等,在給用戶帶來更新體驗的同時也在重新劃分支付市場的格局,影響個人的消費和投資行為以及企業的經濟活動。

2) 眾籌融資

美國ArtistShare于2003年10月在互聯網站上發起了第一個項目融資,主要面向音樂界的藝術家及其粉絲。粉絲通過網站出資資助藝術家,藝術家通過網站融資,解決錄制唱片過程中的費用,而所有出資的粉絲以獲得藝術家的唱片為回報。ArtistShare可以說是互聯網眾籌融資模式的鼻祖。奧巴馬2012年4月5日簽署的“Jumpstart Our Business Startups (JOBS)”法案,允許通過社交網絡和互聯網平臺向公眾銷售一部分資產,為眾籌融資掃清了法律障礙,使眾籌成為解決新創小企業融資的新渠道[9]。根據美國最受歡迎的眾籌網站Kickstarter的數據,已有超過500萬人承諾投資逾9億美元在1 300萬個項目上,而其中43%的項目融資成功[10]。2012年獲得最高資助的前50個項目,已有45個轉型為企業化運作[11]。截止2013年11月,美國有眾籌融資平臺344家,占全球數量的一半;英國有眾籌平臺87家,平臺數目排在第二。

最初的眾籌模式,如果項目最終籌資成功、并運作成功,投資者獲得的是產品或者服務等非金錢回報,即所謂的“產品眾籌”,其實質類似于商品預售。隨后,出現了以資金回報為目的的眾籌平臺。項目發起人通過轉讓公司部分股權獲得資金,投資人通過獲得公司股權收益得到回報,即“股權眾籌”模式。無論商品眾籌模式,還是股權眾籌模式,眾籌平臺通過互聯網技術,使得投資人和項目發起人能直接對接,繞開了金融中介機構。但是,金融中介在投融資過程中的功能和作用是否被眾籌融資平臺所替代,還需要進一步探討。

3) P2P網貸

P2P網貸指“個人對個人”的借貸模式,通常由具有資質的平臺公司作為中介,借款人(或融資方)在平臺發放借款標,投資者(或理財方)進行競標向借款人放貸的一種網絡借貸行為。個人對個人之間的直接借貸本是一種非常古老的借貸方式,直到現在也大量存在于親戚朋友之間,一般屬于民間金融的范疇。但傳統的民間直接借貸,一般局限于熟人之間,局限在一個較小的社會網絡之內,具有明顯的地域特征。2005年,世界上第一家P2P網貸平臺Zopa在英國成立;2006年,Prosper和Lending Club先后在美國創立;Lending Club目前已經成為全球最大的P2P網貸平臺,累計發起貸款數量約14億美元。P2P網貸借助于互聯網極大地擴展了個人與個人直接借貸的范圍,而P2P網貸平臺主要為借貸雙方提供信息服務和支付清算等中介服務。

國內首家P2P網貸平臺“宜信”于2006年5月創立;2007年8月,純中介的P2P平臺“拍拍貸”成立。隨后,出于擴大供需雙方參與者和風險控制的考慮,國內P2P平臺的經營由純線上中介模式創新出以“宜信”為代表的債權轉讓模式、以“陸金所”為代表的擔保模式和以“愛投資”、“積木盒子”為代表的P2B模式;同時,不少平臺引入了第三方托管、風險備用金制度、分散投資和自動投標等一種或多種風險控制機制。2013年以來P2P網貸平臺出現爆發式的增長,無論是傳統金融機構、還是一些上市公司、以及各路民間資本都在大舉搶占P2P網貸市場。截止2014年6月,國內P2P平臺公司共1263家,2014年上半年的網貸成交總額為964.46億元,接近2013年全年的成交總額,有效投資人數29萬人。

2 互聯網金融在我國快速發展的社會經濟背景

在互聯網和金融都最為發達的歐美國家,雖然金融業的市場結構因互聯網而發生了翻天覆地的變化,但其學界和業界都還沒有明確提出“互聯網金融”的概念。這種互聯網金融“國外冷國內熱”的現象歸結于中國的金融體系長期處于經濟學家麥金農和肖所描述的“金融壓抑”之中,利率受到管控,資金主要由銀行體系進行配置。而逐利的市場,必將試圖利用任何由于管制而可能產生的套利空間。這就是目前所謂“互聯網金融”在中國大行其道的基本邏輯。

過去的10年里,中國經濟持續高速增長,現已成為全球第二大經濟體。然而,與經濟高速增長相伴,社會經濟和金融體系結構也顯現出一些問題。如從個人/家庭的貧富差距來看,自2005年起,國家統計局公布的全國居民基尼系數一直處于超過0.47的高位,而國際上通常把0.4作為收入分配差距的“警戒線”,屬于聯合國有關組織規定的“收入差距巨大”的類型。

從大型和中小微企業的差距來看,對于大中型企業主導的鋼鐵、水泥、電解鋁、平板玻璃、船舶和風電等行業,近年先后出現產能利用率低下、產能過剩矛盾不斷加劇,并因此成為國務院化解產能嚴重過剩矛盾的重點行業。與此形成鮮明對比的則是,中小企業尤其小微企業在國民經濟發展中的作用日益增強,但長期受到“融資難”的困擾。《2013中國小微金融發展報告》數據顯示:截止2012年底,全國工商登記實有小微企業1 366.6萬戶,個體工商戶4 059.27萬戶。《2014中國互聯網金融行業深度研究報告》指出:中國小微企業納稅額度占國家稅收總額的50%,創造的產品和服務價值占GDP總額的60%,完成了65%的發明專利和80%以上的新產品開發。宜信發布的《三十六城市小微企業經營與融資調研報告》也顯示,中國小微企業吸納就業人數超過2億,占總就業人數近25%。然而,在1 366.6萬戶企業中,超過62%的企業目前沒有任何形式的銀行借款,即便是有銀行借款的企業,其中超過80%的企業最近一年中只有1次(約占47.5%)或2次(約占37.6%)借款經歷。

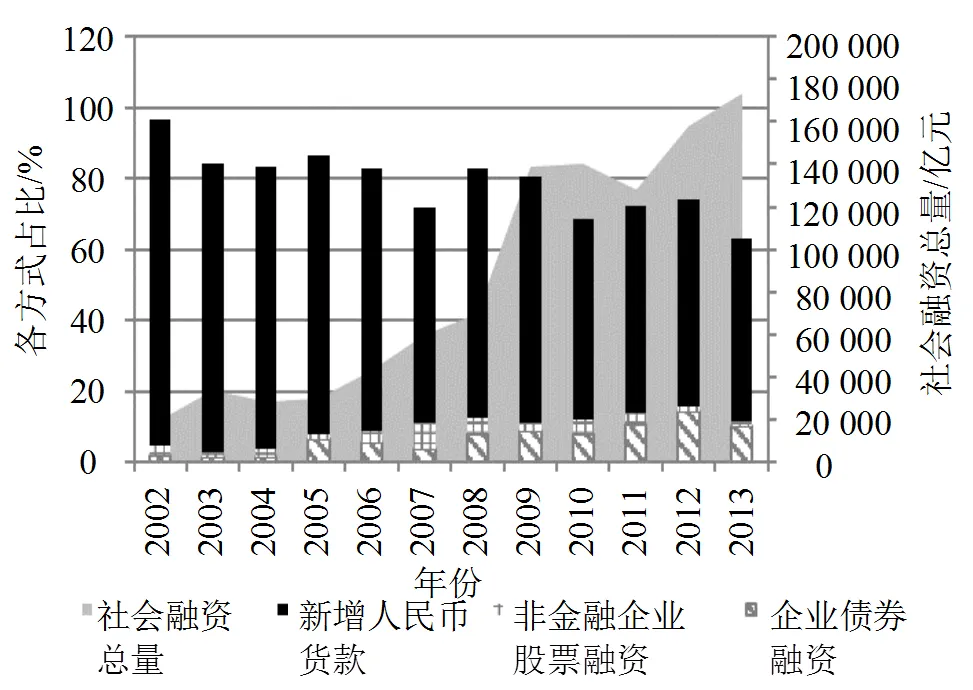

圖1 2002~2013年間社會融資總量及其構成的變化趨勢

無論是個人/家庭還是大型與中小微企業,出現“貧富差距”現象無疑與現階段我國經濟體制、產業政策和收入分配政策等諸多方面有關,但長期以來的金融體系的影響和作用也至關重要。圖1給出了2002~2013年間社會融資總量及其構成的變化趨勢。由圖可見:盡管新增人民幣貸款在社會融資總量中占比逐年下降,但截至2013年底該比例仍高達51.42%,說明我國當前的金融體系是以銀行為主的間接融資體系,而該體系對我國“貧富差距”的社會經濟特征具有重要影響。

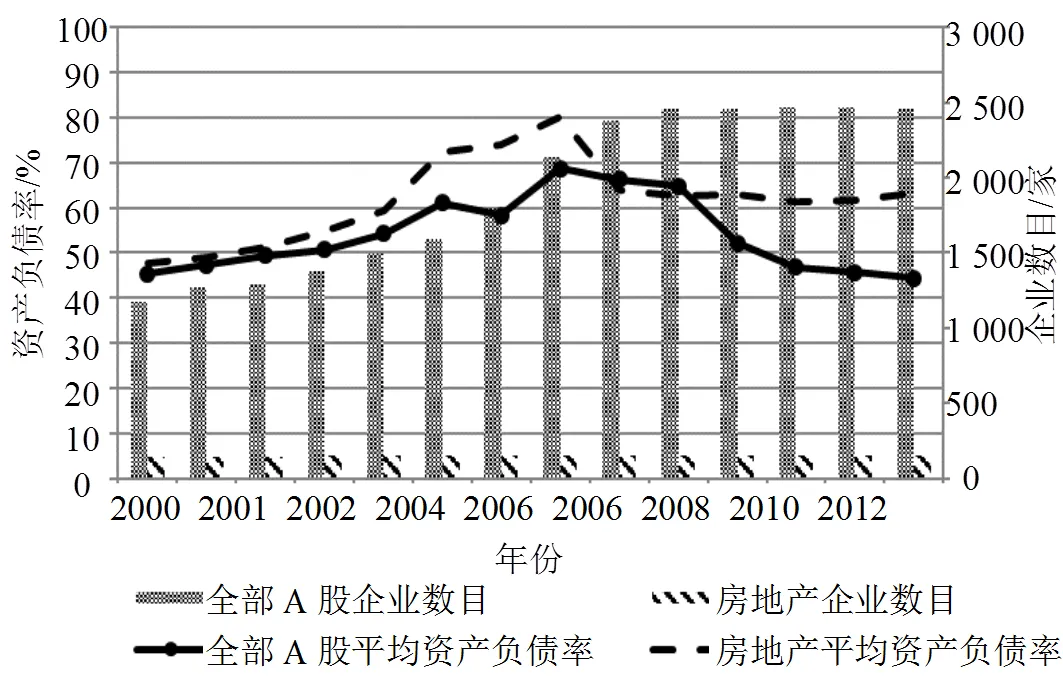

從微觀機理來看,銀行信貸具有典型的非對稱信息特征,由此產生的逆向選擇和道德風險兩類激勵問題使得“信貸配給”發生,即銀行無法或不愿提高利率,而是采取一些非利率的貸款條件(比如:有形資產抵押、擔保和健全完善的財務報表等),使部分貸款者無法獲得銀行借款。信貸配給的自然結果是,銀行貸款尤其是能夠支持企業中長期發展的貸款流向能夠提供抵押和財報的大型企業,小微企業則自然淪落為融資難的困境。圖2給出了2000~2013年間滬深兩市非金融類A股上市公司資產負債率的變化趨勢,由圖可見:我國上市公司整體的杠桿率大致為45%左右,這與超過62%的小微企業目前沒有銀行借款,以及63%的借款屬于低于1年的短期借款等形成鮮明對比。在以銀行為主的間接融資體系結構下,銀行借款仍然是“明知難但不得不為之”的小微企業當前外部融資的重要渠道。《2013中國小微金融發展報告》顯示:66.7%的小微企業把銀行借款作為其外部融資的第一選擇,但同時31.8%的小微企業認為銀行借款是成本最高的融資方式。

圖2 2000~2013年間滬深兩市非金融類A股上市公司資產負債率的變化趨勢

銀行為主的間接金融體系和資本市場尚不發達不僅是造成大企業和中小微企業迥異現狀的重要原因之一,而且還對個人/家庭的投資和理財產生重要影響。1) 現階段我國個人/家庭的投資渠道相對狹窄,各級城市房地產市場曾經的火爆和中國大媽對黃金、比特幣的瘋狂便是很好的佐證。2) 利率尤其存款利率并未完全市場化和通脹指數CPI曾一度超過5%國際警戒線的雙重背景進一步擴大了個人/家庭的投資和理財需求。3) 盡管過去幾年來各類銀行理財和銀信合作理財發展迅猛,一定程度上拓寬了個人/家庭的投資渠道,但2011年發布的旨在規范銀信理財合作業務的“7號文”和2013年發布的旨在規范商業銀行理財業務尤其是非標業務的“8號文”等一系列監管政策的出臺,對銀行類理財投資產生了一定程度的負面沖擊,投資者亟需尋求新的投資理財渠道。

3 互聯網金融的研究現狀

當前,有關互聯網金融的研究主要集中在以下幾個方面。

1) 無論是理論界還是業界都對互聯網金融的本質、概念、內涵和范疇展開了廣泛的討論。如文獻[12-13]總結了現階段互聯網金融的研究主要集中在互聯網金融的理論淵源、發展動力、內在屬性、發展模式、風險與監管以及對金融市場的影響五大方面,并取得一定的研究成果,但是也存在一些需要進一步分析的問題,如互聯網金融的屬性研究、風險測量研究、思維研究、權利異化研究等,對這些問題的梳理將會有助于互聯網金融理論研究進展的新突破。

2) P2P網貸平臺相關問題的研究。

①P2P的借貸行為分析。當2005年世界上第一個P2P網貸平臺Zopa出現后,文獻[14]就對Zopa上的借貸行為展開研究。文獻[15]討論了P2P網貸平臺的互聯網技術是否有利于降低微小融資的交易成本,認為基于互聯網Web2.0的技術平臺對降低交易成本的作用不大,實際上P2P借款交易離不開交易的中介方,即提供P2P網貸平臺的運營商。文獻[16]認為決定P2P網貸平臺上能否成功融資的因素來自融資項目的特性、地理因素和群體因素的影響。文獻[17-19]都發現貸款人和借貸人之間的地理位置越近,則借貸越容易成功。文獻[20]通過實證研究發現貸款人喜歡借款給有同樣性別或同樣職業的人。文獻[21]也討論了P2P網貸成功融資的因素。文獻[22]還討論了P2P借貸行為的羊群效應。

②P2P借款利率的確定。文獻[23]認為在P2P網貸平臺的利率應該反應交易者的搜尋補償。文獻[24]的研究結果表明更強的、更可驗證的網絡關系更有助于在P2P網貸平臺上以較低的利率成功融資,同時違約率較低。

③P2P借款者的信用質量分析。文獻[25]討論了P2P平臺是否可以根據“硬”信息和“軟”信息對借款者的信用質量做出判斷。文獻[26]對比了中國和美國的P2P網貸平臺,發現中國的P2P交易者更依賴于“軟”信息做出決策。文獻[27]認為借貸人信息的可評估性以及貸款人和借貸人之間的身份認同是風險控制的關鍵因素。

④P2P借款者的逆向選擇和道德風險問題。文獻[28]研究了個人聲譽和社區聲譽對逆向選擇和道德風險的影響。文獻[29]分析了社會網絡是否有助于解決信息不對稱的問題。文獻[30]實證分析P2P網絡借貸中信任構建機制的建立,認為有效的信用構建機制可以減少信息不對稱問題。為了避免信息不對稱導致的逆向選擇問題,很多研究者探討借貸者社會網絡的作用,如文獻[30-31]都發現借貸者的朋友網絡可以提升借貸者借款的成功率,降低違約風險。

⑤P2P網貸的監管問題研究。金融危機后,美國對P2P平臺的監管參照對證券的監管要求。文獻[32-35]分析了國外對互聯網金融的監管,并提出對中國互聯網金融的監管建議。此外,文獻[36-41]還從運行模式、面臨的主要風險等方面對國內P2P平臺運行現狀進行了研究。

3) 眾籌融資的研究。文獻[42]研究了眾籌融資的運作機制研究,后者將眾籌融資歸納為三類:捐助型、借貸型和獎勵型。其中捐助型眾籌模式很早就被很多非政府組織(NGO)使用,捐助者對他們的資助沒有回報期望。文獻[43]研究發現“非贏利”性項目更容易成功融資,生產產品的眾籌項目比提供服務的眾籌項目更容易成功融資。文獻[44]基于Kickstarter的5萬個眾籌項目的數據也發現“非贏利”性項目更容易融資成功,盡管此類項目的資助人相對較少。對于選擇眾籌項目融資的回報是產品還是分紅,文獻[45]發現:如果初期的資本需求相對市場較小,投資者將選擇產品作為回報;反之,則選擇未來的分紅。眾籌融資項目的風險可能來源于項目發起人和投資人各自不同的融資和投資目的。項目發起人的目的可能是:融資、吸引公眾的注意力,從公眾中獲得產品或服務的反饋等等。項目投資人的目的則可能是獲得回報、志趣相投、分享自己的專業技能和設想等[46]。在應用方面,眾籌融資在新藥的研發[47]、音樂唱片的制作[48]和出版業[49]等領域都得到了廣泛的應用。

4) 文獻[50-51]對第三方支付企業“余額寶”的理財服務創新模式進行了分析。文獻[52]以阿里小貸為例,討論了小微金融運營模式。文獻[53]研究了傳統金融環境發展的KMV模型在互聯網金融環境下的適用性。

5) 文獻[54-55]總結了互聯網金融對傳統商業銀行業務的影響來自三方面:①互聯網技術公司依托其平臺向傳統銀行業務滲透;部分電商企業還依托對其掌握的龐大客戶信息以及大量客戶網上交易和資金支付信息的分析,從交易服務提供平臺走向信息服務提供商,進入交易撮合、支付代理、融資保險、資產管理等金融領域。②基于互聯網,帶來了服務渠道的多元化。③金融交易成本不斷降低、服務效率得到進一步提高。

6) 雖然文獻[56]較早關注了數據挖掘技術與搜索引擎技術在互聯網金融信息檢索中的應用,但互聯網金融面臨的數據通常是數據量巨大、數據類型多樣、流動速度快等特點的大數據。有人測算過當前世界上存儲的數據中,有90%的數據是最近兩年所產生的數據[57]。到2014年,隨著我國互聯網金融的快速發展,大數據與互聯網金融的相互結合得到了業界和理論界的廣泛關注。文獻[58-59]在詳細介紹大數據理論和方法的基礎上,分析了互聯網金融的發展前景;進一步,文獻[60]通過SWOT分析,研究了大數據下互聯網金融的發展戰略。文獻[61]研究了銀行的計算機信息的大數據可視化分析;文獻[62]認為大數據背景下傳統銀行業務面臨嚴峻挑戰,商業銀行必須全面認識大數據技術變革帶來的影響。文獻[63]的研究也表明大數據分析無論對于傳統銀行業還是互聯網金融都非常重要。

4 互聯網金融的研究趨勢

從近20年來互聯網金融的實踐發展過程可知,其中還有相當多的問題值得深思和進一步的研究,盡管一些領域已有大量學者在關注。

1) 首先是對互聯網金融的概念和內涵的探討。對該問題的思考,有利于進一步認清互聯網金融未來的發展方向,以及驅動互聯網金融發展的動力所在,為持續不斷的金融創新提供理論依據和指導。在此基礎上,互聯網金融與傳統金融市場的關系、影響和變革作用同樣值得研究,以便促進兩種金融模式的融合發展。

2) 作為傳統金融市場的老問題,信息不對稱性在互聯網金融模式下衍生出新問題。互聯網絡技術的介入是否能減少信息不對稱,仍然是有爭議的問題。一些學者認為有利于減少信息不對稱,而以傳統金融界為代表的觀點則認為互聯網絡技術并不能解決信息不對稱問題。所以,由信息不對稱導致的逆向選擇和道德風險問題,仍然是互聯網金融中值得研究的重要問題。就目前而言,無論哪一方的觀點,都還沒有給出詳細的實證研究。

3) 在解決投資和融資過程中,P2P網貸和眾籌融資模式都不需要傳統的金融中介機構參與。但它們都需要以互聯網為基礎的技術平臺的參與,只有通過互聯網技術平臺才能完成投資和融資過程。作為新出現的投融資模式,在投資者、融資者和平臺之間,如何設計有效的市場交易機制才能提高投融資成功效率,降低風險的發生,從而保證投資者、融資者和P2P網貸平臺和眾籌融資平臺都能獲得最大的經濟效用,或許是未來值得研究的一個方向。進一步,在沒有傳統金融機構參與的投融資過程中,其金融產品或者服務的價格是如何確定的問題同樣值得研究。此外,還可以分析在互聯網金融模式下,金融市場對價格的發現是否比傳統金融市場更為合理和有效,如P2P網貸利率的確定機理、股權眾籌融資的價格、余額寶的收益率等都是需要進一步研究的重要問題。

4) 互聯網金融的風險度量也是一個關鍵研究領域,包括信用風險、交易對手風險、流動性風險、運營風險、技術風險和操作風險等方面。以信用風險為例,在互聯網與大數據環境下,交易對手涉及更多成員、分布于更廣泛的區域、缺乏規范的財務信息、交易的虛擬化等因素導致更難驗證交易對手提供的信息的可信度。這些交易特征使得識別交易對手的信用風險面臨與傳統金融模式下的不同生態環境,以及完全不同的技術要求。面對成千上萬的交易對手和海量大數據,顯然不可能按傳統信用風險評價那樣以評估專家為主導來評價交易對手的信用風險。因此,需要基于在大數據、網絡脆片化信息環境下,開發新的基于大數據分析的信用風險評估模型,從而降低評估成本,最終減少交易成本和信用風險。

5 結束語

近年來,中國P2P網貸、眾籌融資、第三方互聯網支付、各類借助互聯網銷售的金融產品和服務等都呈現快速增長,最終促使了互聯網金融概念的提出。互聯網金融在中國的興起既與我國現階段的社會經濟背景有關,也是跟隨世界互聯網金融發展的必然趨勢。

盡管目前對互聯網金融的本質概念尚存在不同的觀點,但不可否認的是,互聯網金融在我國的高速發展對于提高金融市場資源配置效率,引導民間金融發展,尤其是解決小微金融問題都起到了積極的作用。因此,進一步認清互聯網金融的發展過程、發展模式、發展方向以及存在的問題,或許對于改變我國當前的經濟結構、促進改革的深化更有深刻的意義。與此同時,如何與時俱進地結合互聯網金融實踐活動,促進金融理論和相關的計算機信息技術的新發展,也是學術界的緊迫任務。

[1] 謝平, 鄒傳偉. 互聯網金融模式研究[J]. 金融研究, 2012(12): 11-22.

XIE Ping, ZOU Chuan-wei. Research on internet finance mode[J]. Journal of Financial Research, 2012(12): 11-22.

[2] 王念, 王海軍, 趙立昌. 互聯網金融的概念、基礎與模式之辨――基于中國的實踐[J]. 南方金融, 2014(4): 4-11.

WANG Nian, WANG Hai-jun, ZHAO Li-chang. The identification of internet finance concept, basis and mode based on the practice of China[J]. South China Finance, 2014(4): 4-11.

[3] 中國人民銀行開封市中心支行課題組. 基于服務主體的互聯網金融運營風比較及監管思考[J]. 征信, 2013(12): 10-14.

Research Group of Kaifeng City Central Sub-branch of the People’s Bank of China. Comparison of internet financial operational risks based on service agents and regulatory thinking[J]. Credit Reference, 2013(12): 10-14.

[4] 柏亮, 李均, 潘瑾健, 等. 中國P2P借貸服務行業白皮書[M]. 北京: 中國經濟出版社, 2013.

BO Liang, LI Jun, PAN Jin-jian, et al. The white paper of China P2P lending service industry[M]. Beijing: China Economic Press, 2013.

[5] ALLEN F, MCANDREWS J, STRATRAN P. E-finance: an introduction[J]. Journal of Financial Services Research, 2002, 22(1-2): 5-27.

[6] 謝平, 鄒傳偉, 劉海而. 互聯網金融手冊[M]. 北京: 中國人民大學出版社, 2014.

XIE Ping, ZOU Chuan-wei, LIU Hai-er. Internet finance manual[M]. Beijing: China Renmin University Press, 2014.

[7] 謝平. 互聯網金融報告[EB/OL]. (2014-04-09). http:// business.sohu.com/20140425/ n398824348.shtml.

XIE Ping. The internet financial report[EB/OL]. (2014-04-09). http://business.sohu.com/ 20140425/ n398824348.shtml.

[8] 陳一稀. 互聯網金融的概念、現狀與發展建議[J]. 金融發展評論, 2013(12): 126-131.

CHEN Yi-xi. The concept, situation and development suggestion of internet finance[J]. Financial Development Review, 2013(12): 126-131.

[9] STEMLER A. The JOBS act and crowdfunding: Harnessing the power-and money-of the masses[J]. Business Horizons, 2013, 56: 271-275.

[10] ZHENG H, LI D, WU J, et al. The role of multidimensional social capital in crowdfunding: a comparative study in China and US[J]. Information & Management, 2014, 51: 488-496.

[11] MOLLICK E. The dynamics of crowdfunding: an exploratory study[J]. Journal of Business Venturing, 2014, 29, 1-16.

[12] 費晨曦, 竇郁宏. 互聯網金融的典范——ING direct[J]. 銀行家, 2013, (8): 94-97.

FEI Chen-xi, DOU Yu-hong. ING direct: an archetype of direct bank[J]. The Chinese Banker, 2013, (8): 94-97.

[13] 喬海曙, 呂慧敏. 中國互聯網金融理論研究最新進展[J].金融論壇, 2014 (7): 24-29.

QIAO Hai-shu, Lü Hui-min. The latest progress in the theoretical study of Chinese internet finance[J]. Finance Forum, 2014(7): 24-29.

[14] HULME M K, WRIGHT C. Internet based social lending [J]. Social futures observatory, 2006, 10, 1-96.

[15] ASHTA A, ASSADI D. Does social lending incorporate social technologies? The use of Web 2.0 Technologies in online P2P lending[EB/OL]. (2009-01-15). http://www. researchgate.net/publication/46465771.

[16] BACHMANN A, BECKER A, BUERCKNER D, et al. Online peer-to-peer lending: a literature review[J]. Journal of Internet Banking and Commerce, 2011, 16(2): 1-18.

[17] LIN M, PRABHALA N R, VISWANATHAN S. Judging borrowers by the company they keep: Friendship networks and information asymmetry in online peer-to-peer lending[J]. Management Science, 2013, 59(1): 17-35.

[18] AGARWAL A, CATALINI C, GOLDFARB A. Entrepreneurial finance and the flat-world hypothesis: Evidence from crowd-funding entrepreneurs in the arts[EB/OL]. (2010-09-06). https://ideas.repec.org/p/net/ wpaper/1008.html.

[19] BURTCH G, GHOSE A, WATTAL S. Cultural differences and geography as determinants of online pro-social lending[J]. MIS Quarterly, 2014, 38(3): 773-794.

[20] GALAK J, SMALL D, STEPHEN A. Micro-finance decision making: a field study of prosocial lending[J]. Journal of Marketing Research, 2011, 48(Special Issue): 130-137.

[21] 吳小英, 鞠穎. 基于最小二乘法的網絡借貸模型[J]. 廈門大學學報(自然科學版), 2012, 51(6): 980-983.

WU Xiao-ying, JU Ying. Online lending model based on ordinary least square[J]. Journal of Xiamen University (Natural Science), 2012, 51(6): 980-983.

[22] LUO B J, LIN Z X. A decision tree model for herd behavior and empirical evidence from the online P2P lending market[J]. Information Systems and e-Business Management, 2013, 13(1): 141-160.

[23] GARMAN S, HAMPSHIRE R, KRISHNAN R. A search theoretic model of person-to-person lending[EB/OL]. (2008-06-08). http://www.researchgate.net/publication/255596288.

[24] LIN M, PRABHALA N, VISWANATHAN S. Social networks as signaling mechanisms: Evidence from online peer-to-peer lending[EB/OL]. (2009-10-22). http://www. researchgate.net/publication/228527489.

[25] IYER R, KHWAJA A I, LUTTMER E F, et al. Screening in new credit markets: Can individual lenders infer borrower creditworthiness in peer-to-peer lending? [EB/OL]. (2010-10-05). http://www.researchgate.net/publication/ 46479710.

[26] CHEN D Y, HAN C D. A comparative study of online P2P lending in the USA and China[J]. Journal of Internet Banking and Commerce, 2012, 17(2): 1-15.

[27] OPPENHEIMER D M, OLIVOLA C Y. The science of giving: Experimental approaches to the study of charity[M]. New York: Taylor & Francis Group, 2011, 215-236.

[28] COLLIER B, HAMPSHIRE R. Sending mixed signals: Multilevel reputation effects in peer-to-peer lending markets[C]//Proceedings of the 2010 ACM conference on Computer supported cooperative work. [S.l.]: ACM, 2010.

[29] FREEDMAN S, JIN G Z. Do social networks solve information problems for peer-to-peer lending? Evidence from prosper[EB/OL]. (2008-12-19), http://www. researchgate.net/publication/23535720.

[30] GREINER M E, WANG H. Building consumer-to- consumer trust in E-finance marketplaces: an empirical analysis[J]. International Journal of Electronic Commerce, 2010, 15(2): 105-136.

[31] LIU D, BRASS D, CHEN D. Friendships in online peer-to-peer lending: Pipes, prisms, and relational herding[EB/OL]. (2014-10-15). http://papers.ssrn.com/ sol3/papers.cfm?abstract_id=2251155.

[32] VERSTEIN A. Misregulation of person-to-person lending[J]. UC Davis Law Review. 2012, 45(2): 445-527.

[33] 張克. P2P行業的異化與監管挑戰, 互聯網金融時代-金融監管機構該怎么做[J]. 華東科技, 2013(9): 54-56.

ZHANG Ke. The variation and regulatory challenges of the P2P industry and how financial regulators should do in age of the internet finance[J]. East China Science & Technology, 2013(9): 54-56.

[34] 王國梁. 互聯網金融P2P網絡借貸模式的風險和監管路徑探析[J]. 科技視界, 2013(25): 297-298.

WANG Guo-liang. Analysis of the risk and supervision of internet financial path of P2P lending mode[J]. Science & Technology Vision, 2013(25): 297-298.

[35] 張芬, 吳江. 國外互聯網的監管經驗及對我國的啟示[J].金融與經濟, 2013(11): 53-56.

ZHANG Fen, WU Jiang. The foreign experience of supervision of internet finance and its enlightenment to China[J]. Journal of Finance and Economics, 2013(11): 53-56.

[36] LUO C Y, XIONG H, ZHOU W J, et al. Enhancing investment decisions in P2P lending: an investor composition perspective[C]//Proceedings of the 17th ACM SIGKDD International Conference on Knowledge Discovery and Data Mining. [S.l.]: [s.n.], 2011: 292-300.

[37] 杜曉山. 國內外P2P網貸機構發展及相關政策思考[J]. 西部金融, 2013(8): 29-32.

DU Xiao-shan. The development of P2P network lending institutions at home and abroad and the reflection on related policies[J]. West China Finance, 2013(8): 29-32.

[38] 曹楠楠, 牛曉耕. P2P網貸行業的發展現狀及風險控制分析[J]. 中小企業管理與科技, 2013(8): 152-153.

CAO Nan-nan, NIU Xiao-geng. The analysis of development of P2P lending industry and its risk control[J]. The Small and Medium-sized Enterprise Management and Technology, 2013(8): 152-153.

[39] 詹起銘. P2P網貸須有風險控制層面的革新[J]. IT時代周刊, 2013(6): 10-11.

ZHAN Qi-ming. P2P lending should have the innovation of risk control[J]. IT Time Weekly, 2013(6): 10-11.

[40] 楊群華. 我國互聯網金融的特殊風險及防范研究[J]. 金融科技時代, 2013(7): 100-103.

YANG Qun-hua. The research on special risks and prevention of China internet finance[J]. Financial Technology Time, 2013(7): 100-103.

[41] WANG X B, ZHANG D F, ZENG X X, et c. A Bayesian investment model for online P2P lending[J]. Communications in Computer and Information Science 2013, 401: 21-30.

[42] SCHWIENBACHER A, LARRALDE B. Crowdfunding of small entrepreneurial ventures. [EB/OL]. (2012-03-07). http://ssrn.com/abstract=1699183.

[43] LAMBERT T, SCHWIENBACHER A. An empirical analysis of crowdfunding[EB/OL]. (2010-05-06). http:// ssrn.com/abstract=1578175.

[44] PITSCHNER S, PITSCHNER-FINN S. Non-profit differentials in crowd-based financing: Evidence from 50000 campaigns[J]. Economics Letters, 2014, 123:391-394.

[45] BELLEFLAMME P, LAMBERT T, SCHWIENBACHER A. Crowdfunding: Tapping the right crowd[J]. Journal of Business Venturing, 2014, 29: 585-609.

[46] GERBER E M, HUI J S, KUO P Y. Crowdfunding: Why people are motivated to participate?[EB/OL]. (2012-12-03). https://www.zotero.org/groups/creative_action_lab/items/ itemKey/NSSGIRNH.

[47] DRAGOJLOVIC N, LYND L D. Crowdfunding drug development: the state of play in oncology and rare diseases, drug discover today[EB/OL]. (2014-04-11). http://dx.doi.org/ 10.1016/j.drudis.2014.06.019

[48] BELLEFLAMME P, LAMBERT T, SCHWIENBACHER A. Crowdfunding: an industrial organization perspective [C]//Proceedings of workshop on ‘Digital Business Models: Understanding Strategies’. Paris: [s.n.], 2010.

[49] BURTCH G, GHOSE A, WATTAL S. An empirical examination of the antecedents of contribution patterns in crowdfunded markets[EB/OL]. (2011-02-28). http:// ssrn.com/abstract=1928168.

[50] 王春麗, 王森堅. 互聯網金融理財的法律規制——以阿里余額寶為視角[J]. 上海政法學院學報, 2013, 28(5): 66-70.

WANG Chun-li, WANG Sen-jian. The legal regulation of internet finance in view of Ali Yu-E-Bao[J]. Journal of Shanghai University of Political Science & Law, 2013, 28(5): 66-70.

[51] 潘靜. 互聯網金融第三方支付企業服務創新探究——以余額寶為例[J]. 新西部, 2013(20): 75-76.

PAN Jing. The discussion of third party payment of internet financial service innovation in view of Yu-E-Bao[J]. New West, 2013(20): 75-76.

[52] 喬婧祎. 基于小微金融的互聯網金融模式研究[J]. 中國市場, 2013(34): 98-99.

QIAO Jing-yi. The research on internet finance based on the micro-small financial mode[J]. China Market, 2013(34): 98-99.

[53] 孫小麗, 彭龍. KMV模型在中國互聯網金融中的信用風險測算研究[J]. 北京郵電大學學報(社科版), 2013, 15(6): 75-81.

SUN Xiao-li, PENG Long. Study on calculation of credit risks based on KMV model in china’s internet finance[J]. Journal of Beijing University of Posts and Telecommunications(Social Sciences Edition), 2013, 15(6): 75-81.

[54] 四川銀監局課題組. 互聯網金融對商業銀行傳統業務影響研究[J]. 西南金融, 2013(3): 3-5.

The Research Group of Sichuan Banking Regulatory Bureau. Research on the impact on traditional commercial banking business by internet finance[J]. Southwest Finance, 2013(3): 3-5.

[55] 中國工商銀行股份有限公司信息科技部. 互聯網金融時代的銀行創新[J]. 中國金融電腦, 2013(12): 24-26.

Information Technology Department of ICBC. The innovation of bank in the age of internet finance[J]. Financial Computer of China, 2013 (12): 24-26.

[56] 林業銳. 數據挖掘技術在互聯網金融信息檢索中的應用[J]. 華南金融電腦, 2008(6): 9-10.

LIN Ye-rui. The application of data mining technology in the retrieval of Internet financial information[J]. Financial Computer of Huanan, 2008(6): 9-10.

[57] JOHN G. “Big data” at the bank with tons of information funneling in from all directions, what do you do with?[J]. Journal of American Bankers Association, 2012, 104(3): 28-30.

[58] 姚文平. 大數據時代的互聯網金融[J]. 企業研究, 2014(5): 34-41.

YAO Wen-ping. The internet finance in the age of big data [J]. Business Research, 2014(5): 34-41.

[59] 井華, 王南海. 大數據時代下的互聯網金融[J]. 國際金融, 2013(11): 24-25.

JING Hua, WANG Nan-hai. The internet finance under the age of big data[J]. International Financing, 2013(11): 24-25.

[60] 吳召華. 大數據時代的互聯網金融發展研究[J]. 電子世界, 2014(5): 192-193.

WU Zhao-hua. Research on development of internet finance in the age of big data[J]. Electronics World, 2014(5): 192-193.

[61] DAVID J, SCOTT L, PETER S. Agile visual analytics for banking cyber “big data”[C]//IEEE Conference on Visual Analytics Science and Technology. [S.l.]:[s.n.], 2012: 299-300.

[62] 魏偉. 銀行業面對互聯網金融挑戰的應對策略——基于大數據背景下的思考[J]. 上海金融學院學報, 2014(4): 45-51.

WEI Wei. Strategies for banking industry to face the challenges of the internet finance[J]. Journal of Shanghai Finance University, 2014(4): 45-51.

[63] 王召. “大數據”: 傳統金融與互聯網金融爭奪的焦點[J]. 中國農村金融, 2014(2): 44-45.

WANG Zhao. “Big Data”: the point of contention between traditional finance and Internet finance[J]. China Rural Finance, 2014(2): 44-45.

編 輯 蔣 曉

Review of Research and Industry Development of Internet Finance

LI Ping, CHEN Lin, LI Qiang, FENG Yi, and ZHAO Hong-jiang

(School of Management and Economics, University of Electronic Science and Technology of China Chengdu 611731)

For the recent twenty years, the business application of Internet has not only impacted the traditional financial institutions significantly, but also promoted the internet thinking in the financial business. New payment forms, new investment and financing channels are derived, for instance, P2P lending, crowdfunding, and credit loan based on big data. This paper systematically reviews the internet finance concepts, definitions, growth processes, business models, research status, and development challenges. Moreover, this paper also analyzes the social and economic backgrounds of the rapidly developing internet finance in China and discusses the future researches in the area.

crowdfunding; internet finance; P2P lending; third party internet payment

TP301

A

10.3969/j.issn.1001-0548.2015.02.015

2014-09-02;

2015-02-01

國家自然科學基金面上項目(71171034)

李平(1977-),男,博士,副教授,主要從事互聯網金融與金融市場微觀結構方面的研究.

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24