英國IPO短期抑價現象及影響因素實證分析

2015-10-22 03:01:06劉諄諄

黃山學院學報 2015年6期

劉諄諄

(黃山學院 經濟管理學院,安徽 黃山245041)

一、引 言

IPO上市當日股票收盤價顯著高于發行價,并且首日收益率顯著高于市場收益基準。這個異常現象賦予投資者穩賺不賠的機會,被稱為IPO抑價。IPO抑價幾乎存在于每個股市。IPO抑價描述了IPO上市首日的市場表現。

對英國股市最早研究的是Levis(1993),他發現1980-1991年間初次收益率既與公司的規模無關,也與上市的股價無關。[1]28-41為了驗證在倫敦證券交易所①上市的IPO上市后短期內是否存在抑價現象,圍繞公司規模、公司年限、市場類別等因素展開分析,并運用線性回歸分析證明影響變量之間的相關性。

二、文獻回顧

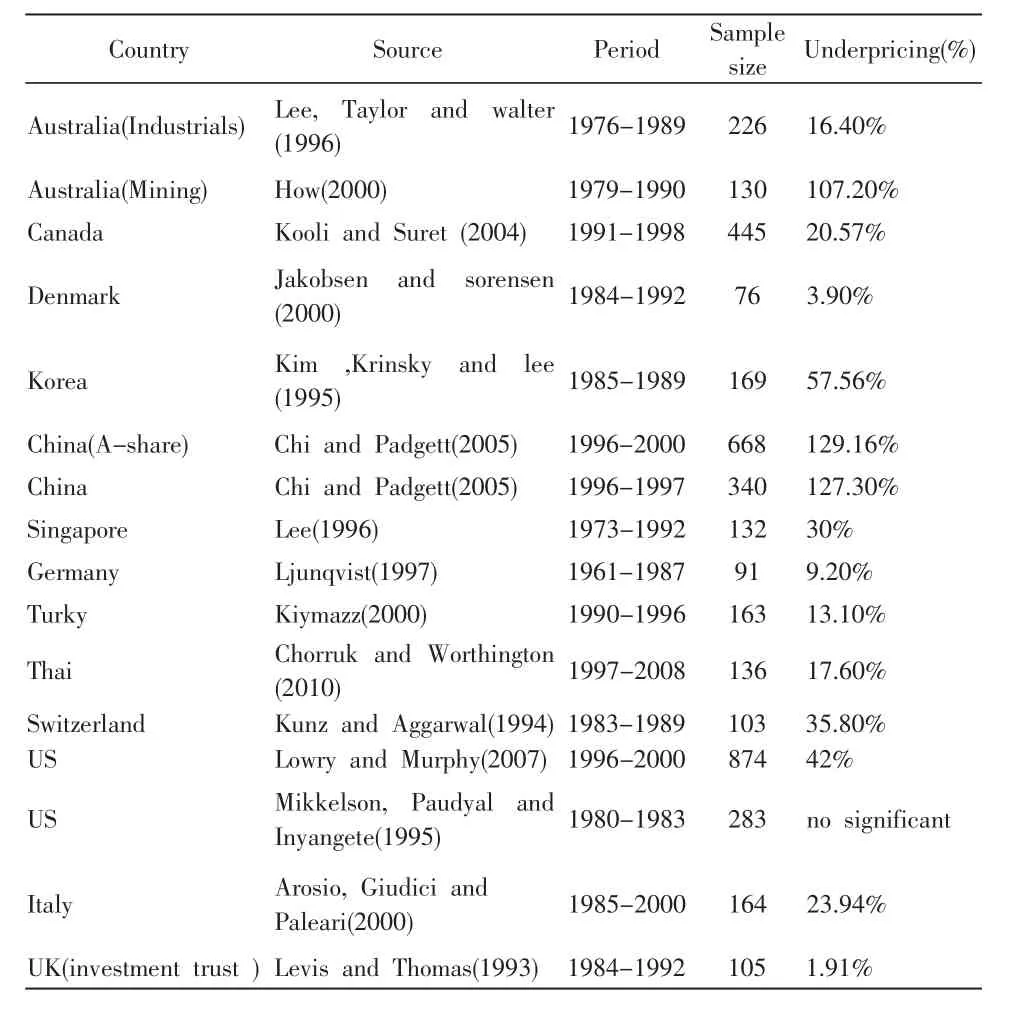

眾所周知,所有首次公開募股的股票上市后會出現短期抑價現象(如表2.1所示)。Chi and Padgett(2005a)發現2005年中國A股的抑價率高達1 29.16%。[2]71-93Levis and Thomas(1995)發現1984-1992年間英國投資基金最低的抑價率是19.1%。[3]1437-1458研究表明,影響IPO抑價表現的因素很多。例如,政府政策、企業類別、是否私有化以及所有權等。

表2.1 短期抑價IPOs Underpricing Studies Worldwide

Chi and Padgett(2005)研究中國1996-2000年間,在上海證券交易所和深圳證券交易所上市的668股A股,證明中國的A股明顯受到中國特色的影響,同時他們發現信息不對稱的假設也能解釋IPO的抑價。[4]451-469同年他們再次通過研究1996-1997年間的IPO短期和長期表現,發現累計平均超額收益率和購買并持有收益在上市后三年都超過5%,所以得出結論:政府控制少一些,公司規模小一些,初始回收率從長期來看會低一些。不同于中國國情,倫敦證券交易所不是政府控股。

Kiymaz(2000)研究在土耳其證券交易所(ISE)上市的163股IPO,發現第一天上市平均抑價率是13.1%,其中工業企業抑價率17.1%,金融企業抑價率15%,其他行業抑價率17.6%。所以不同行業的抑價率是不同的。[5]213-227Chorruk&Worthington(2010)研究1997-2008年間泰國證券交易所(SET)上市的IPO,資源和金融行業的抑價率分別為38.09%和29.74%,工業企業和消費型企業抑價率分別只有2%和2.19%。[6]285-299

Paudyal et al.(1998)發現馬來西亞私有化的IPO提供更高的初始收益率,但是在上市后的三年,不論是私有化的IPO還是非私有化的IPO都沒有發現抑價現象。[7]427-451Menyah(1995)發現英國的私有化IPO在長期投資過程中并沒有表現出抑價。[8]473-495

Wang(2005)研究1994-1999年747家IPO,發現所有權和IPO的表現不相關。[9]1835-1856Mikkelson(1997)研究1980-1983年間美國的283家IPO,也沒有發現所有權和IPO表現的相關性。[10]281-307

Chan(2004)研究1993-1998年間中國A股和B股,發現抑價率分別為178%和11.6%。不僅中央政府決定了新股的發行,中國證監會(CSRC)還決定了IPO的發行股價。他發現A股的抑價率和公司的年限相關。[11]409-430當然還有許多影響抑價率的因素,例如信息的不對稱性、缺乏經驗、投資者的敏感度等。也有些發現認為和公司的規模、建立時間有關聯,但是另一些人又證明他們之間無關。

三、研究方法設計

雖然信息不對稱、機會窗口等理論以及購買并持有收益(BHAR)模型都可以用來測量分析抑價。但是這些模型并不能夠完整精確地解釋英國IPO的抑價情況。

以下將運用定量研究方法,研究中涉及的金融數據將通過DataStream和Digital Look收集。文中所有涉及到IPOs數據皆來自于富時指數 (FTSE ALL share index)。公司資產規模按大小分為:大型(>£100m)、中型(£50-£100m)、小型(0-£50m)三組。初始交易價格和初始收益率都是通過Yahoo Finance和Digital Look系統收集,同時應用SPSS軟件做線性回歸分析。

(一)累計平均超額收益率(CAAR)

平均累計超額收益率用來測量異常收益率。由于不同公司上市的時間不同,所以研究中運用時間之窗來測量累計平均超額收益率。

2.計算步驟

PC新股上市首日收盤價

Pi新股發行價

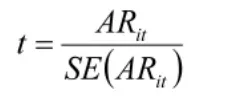

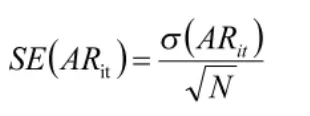

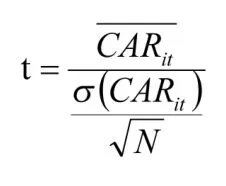

(二)T檢驗

計算公式

1)T統計量用來測量平均超額收益率:

2)SE(ARit)是AR的標準差,計算公式:

3)T統計量用來測量累計平均超額收益率:

N是IPO的數量;

σ是超額收益的標準方差

T測試在回歸分析中被用到。如果T值大于1.96,揭示變量和抑價相關度達到95%;如果T值小于1.96,說明變量和抑價不相關。

(三)財富相對數(WRs)

Rit和Rbencht都是平均累計超額收益率

如果WRit>1,說明IPO溢價;如果WRit<1,說明IPO抑價。

(四)回歸分析——普通最小二乘法(OLS)

1.初始收益率兩個模型

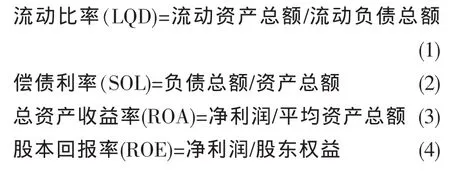

抑價的影響因素有以下幾個:公司年限(Age)、規模(Size)、流動率(LQD)、償債率(SOL)、資產回收率(ROA)、凈資產收益率(ROE)。

超額收益率為因變量AR,其他影響因素分別為自變量。

累積超額收益率為因變量CAR,其他影響因素分別為自變量。

2.單側檢驗:虛擬假設(null hypothesis)和備選假設(alternative hypothesis)

假設1

H0:公司上市時的年限和公司上市后初始收益率無關。

H1:公司上市時的年限和公司上市后初始收益率正相關。

假設2

H0:公司上市時的規模和公司上市后初始收益率無關。

H1:公司上市時的規模和公司上市后初始收益率負相關。

假設3

H1:上市IPO的流動比率和初始收益率正相關。

假設4

H0:上市IPO的償債比率和初始收益率無關。

H1:上市IPO的流動比率和初始收益率正相關。

假設5

H0:上市IPO的資產收益率和初始收益率無關。

H1:上市IPO的資產收益率和初始收益率正相關。

(1)土壤供鉀不足或土溫、氣溫偏低,作物不能充分吸收利用土壤中低濃度鉀素而引起水稻缺鉀。據資料介紹:分蘗盛期或齊穗期植株體內鉀/氮比值小于0.5時,下部葉片就會出現赤褐色斑點。(2)排水不良,土壤還原性強,根系活力降低,對鉀的吸收受阻。

假設6

H0:上市IPO的股本回報率和初始收益率無關。

H1:上市IPO的股本回報率和初始收益率正相關。

四、數據計算與實證結論

研究中所選公司均來自英國倫敦證券交易所上市公司,且主要分布在主板市場(Main)和另類投資市場(AIM)。數據收集主要來源于三個主要系統:DataStream、 Yahoo Finance和Digital Look。 研究的時間段選擇在2000-2005。通過篩選,最終從1937家上市公司中選出143家IPO。為了計算超額收益率,所有財富股(FTSE all-share)的日股價作為基準收集,而且與公司上市的時間一致。

(一)抑價計算

第一步:初始收益率(IR)

研究計算出30天的原始收益率和基準收益率,然后計算原始收益率與基準收益率的差值,利用時間之窗算出平均超額收益率,再加和得出累計平均超額收益率(CAAR)。

第二步:T檢驗計算

計算所有IPO的超額收益率 (AR)的描述性統計、方差(Mean)、標準誤差。然后用T檢驗公式計算每一個時間之窗的超額收益率的T統計量。

第三步:回歸分析

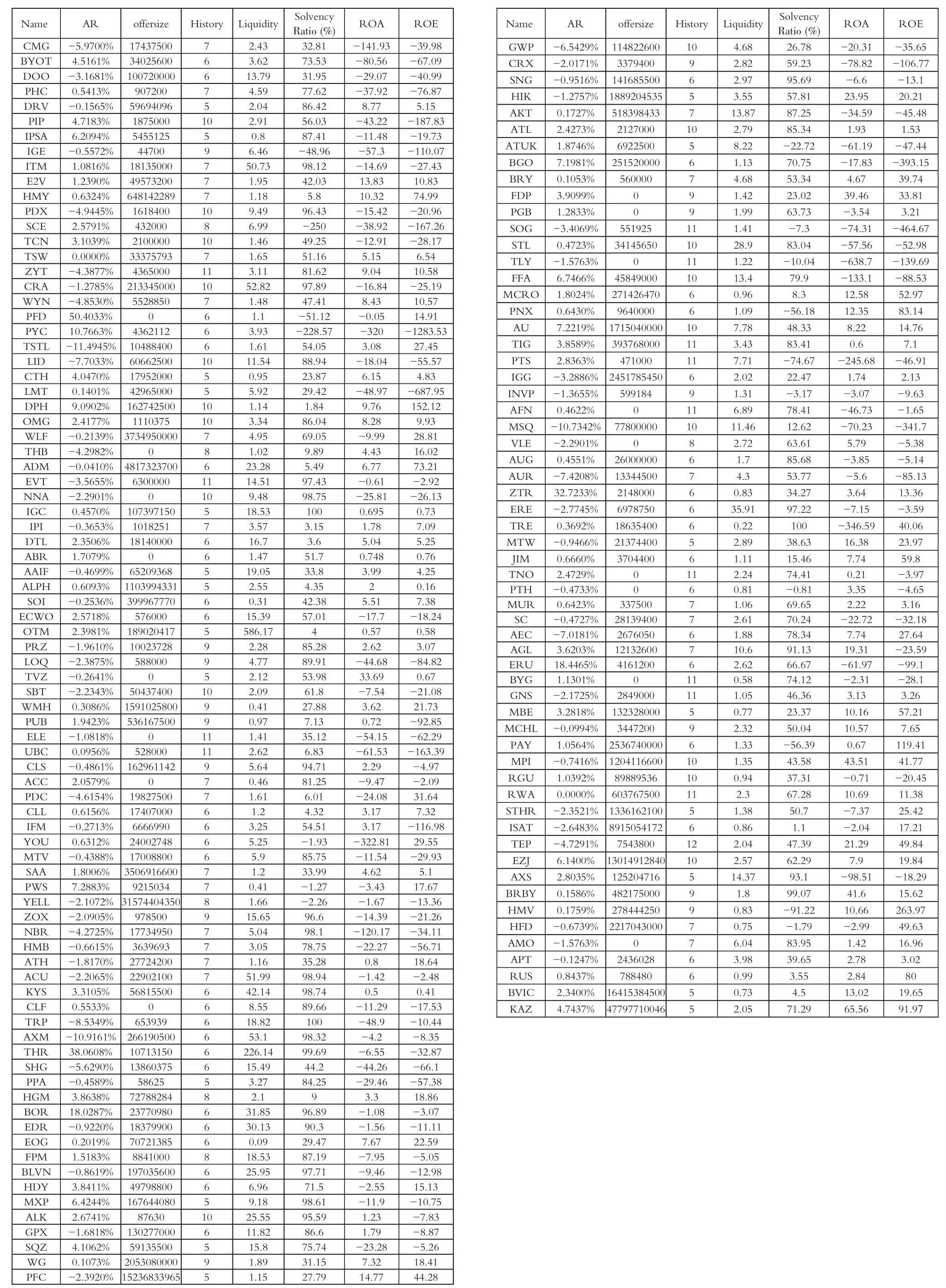

因變量是公司的規模、公司年限、財務比率。對于IPO短期市場表現,只就第一個交易日進行回歸分析,公司規模是公司上市第一天的市場資產總值。公司年限假定是上市前的公司運營歷史。所有公司的財務利率都可以從DataStream系統收集。其他找不到的數據從FAME或倫敦證券交易所數據系統下載,或者根據相關財務分析公式計算得出。

(二)樣本選擇

1.樣本分布(Sector)

為了便于建模分析,現將28個行業合并成9大行業,計算機軟件服務業占26%;煤礦、汽油、鐵礦占17%;休閑娛樂和飲料占13%;保險占13%;投資公司占11%;化工、建筑、食品生產占10%;醫藥健康占7%;零售、日用品占3%;交通僅占1%。

2.公司規模(Size)

小型(0-£50m)有79家;中型(£50-£100m)有27家;大型(>£100m)有37家。

3.公司年限(Age)

統計結果顯示,樣本年齡層分七個階段:5年、6年、7年、8年、9年、10年和11年。 所選的樣本企業成立年限都很短,其中32%的企業年限只有6年。

4.實證結論

IPO的市場表現研究分兩個階段:

第一階段,平均超額收益率和累積平均超額收益率用來確定IPO是否短期抑價。已存在的研究表明初始收益率一般為正。同時T檢驗②用來分析這些表現是否受到公司規模、公司年限以及股票種類的影響。

第二階段,回歸分析之前,先是相關性分析,用相關系數檢測因變量,研究中用到皮爾遜相關系數法。OLS回歸分析決定自變量和因變量之間相關性分析。SPSS系統用于回歸分析。然后用T檢驗檢驗結果是否相關。標準β系數顯示自變量和因變量之間的關系。

(三)抑價率計算及結果

最終選定時間之窗是上市后的第一個月(上市后30天內)。計算結果顯示最高的超額收益率是1.057%,第一個交易日的T統計量是1.7513,表明平均超額收益率是正的,但是不顯著。第二交易日,平均收益率只有0.2559%,同第一個交易日一樣,平均收益率為正,但是不顯著。總體來看,平均收益率在0上下波動,只有第一個交易日收益率最高。從T統計欄可以看出,最大T值是2.0215>1.96,這表明IPO從上市后第四天開始明顯抑價,而在接下來的25天內沒有抑價跡象。研究不同之處在于,對于2000-2005年上市的IPO只在上市后的第四天才有明顯抑價表現。同時結果顯示累計平均超額收益率在第4天、18天 、19天 、24天 分 別 達 到 2.2108% 、2.3897%、2.1297%、2.0266%。

1.市場類別

(1)主板市場(Main)

有44家IPO來自主板市場,第一個交易日不顯著,平均超額收益率是1.953,有兩個顯著正相關,平均超額收益率分別出現在上市后的第24天(0.7522%)和第25天(1.2107%),同時顯著負相關的平均超額收益率-1.051%出現在上市后的第14天。

(2)另類投資市場(AIM)

不同于主板市場,另類投資市場平均超額收益率2.111%在上市后第四天出現且明顯正相關。這個分析結論更接近整個市場分析結果。而且在上市后的第18天,另類投資市場和整個市場的平均超額收益率已非常接近,分別為2.3642%和2.3897%。同時他們的超額收益率也分別在第4天、18天、19天達到最大值。不同的是另類投資市場明顯為負的平均收益率(-0.6162%)出現在上市后的第23天。抑價現象出現在上市后的第1天、5天、25天。

2.公司規模

(1)小型(0-£50m)

小型IPO短期明顯正相關的抑價出現在上市后第4天。在第一個交易日有不明顯的正平均超額收益率,但較高累計超額平均收益率出現在上市后的第3天。

(2)中型(£50-£100m)

中型IPO在上市后第一個交易日就出現了明顯為正的平均超額收益率1.5697%,同時發現在上市后的第5天出現了明顯為負的平均超額收益率(-0.8413%)。所以中型IPO短期抑價。

(3)大型(>£100m)

大型企業IPO最高的平均超額收益率是2.003%。同時負的平均超額收益率出現在上市后第5天。且明顯負超額收益率也出現在上市后第5天。

對比三組不同規模IPO,得出:規模越小,IPO抑價越明顯。且抑價出現在上市后的第1天、第5天、第25天。同時小規模IPO的結論也更接近整個市場的分析結果。

3.財富相對數

財富相對數大于1表明IPO強勢,小于1則表明弱勢。對所選IPO30天的財富相對數計算結果為1.0143,得出英國IPO在2000-2005年間市場表現強勢,財富相對數為1.43%(=1-1.0143)。

4.回歸分析

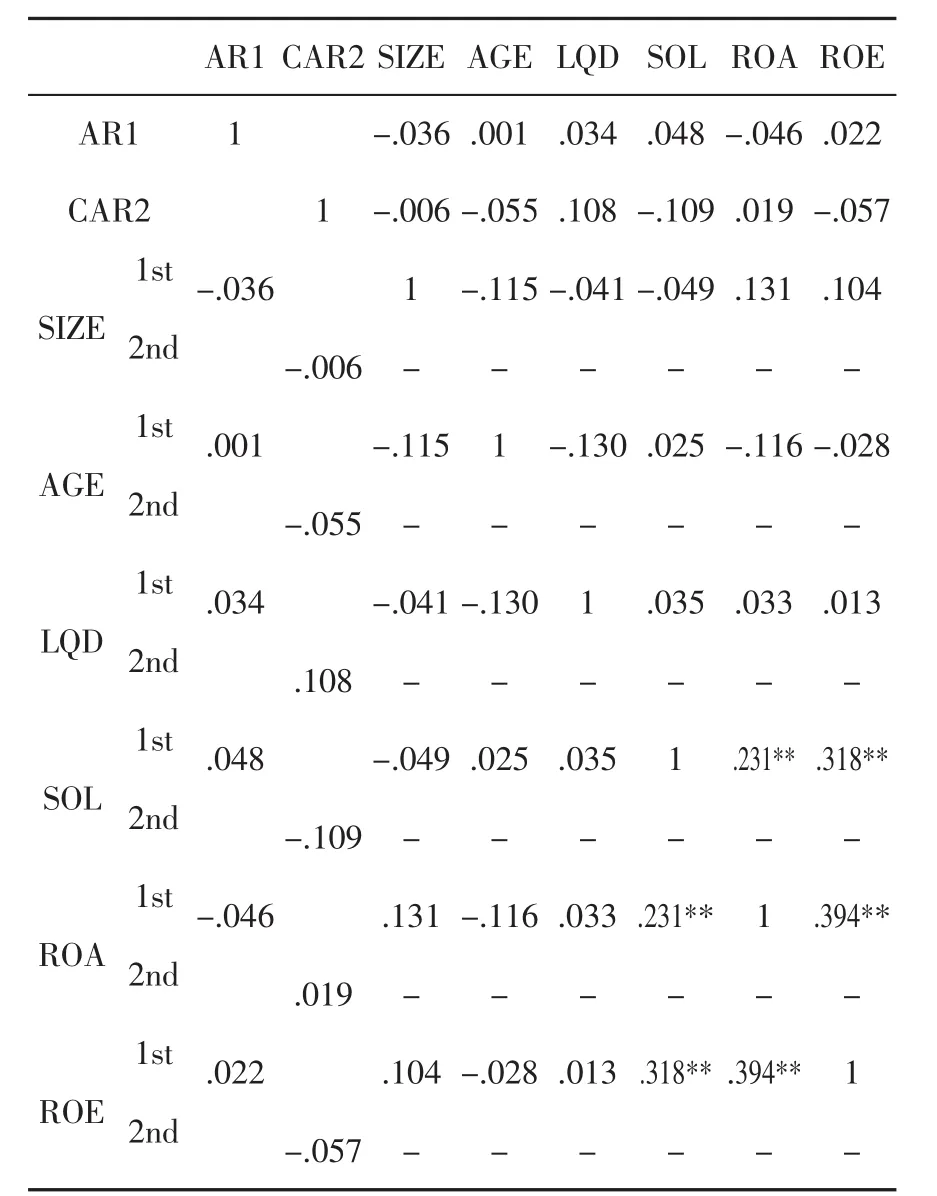

因變量的相關性分析見表4.1。假設第一個交易日的超額收益率是自變量,會發現因變量LQD、ROE、ROA之間有明顯的正相關性(見表4.2)。同樣假設第二交易日的累計超額收益率是自變量,LQD、ROE、ROA之間也存在明顯正相關(見表4.3)。同時發現公司規模不論以第一個交易日超額收益率為自變量還是以第二個交易日累計超額收益率為自變量都顯示負相關。公司年限也并不是預期中的那樣而是負相關,因此假設1、2的零假設可以排除。

表4.1 相關性分析Correlations

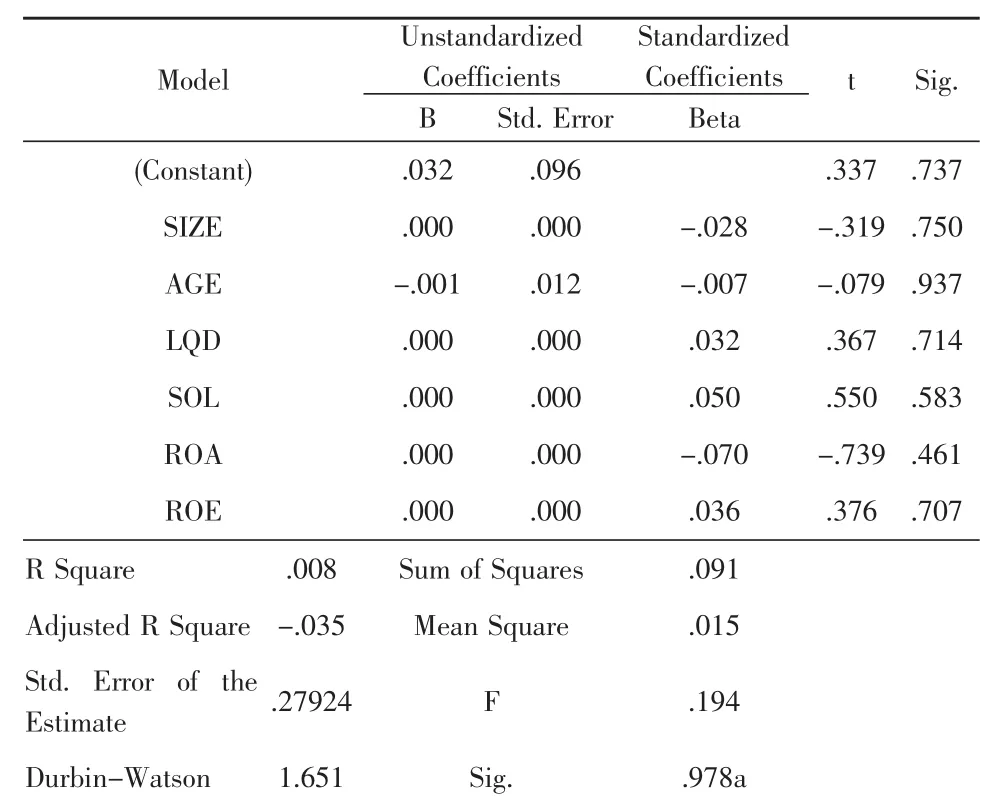

表4.2 第一個交易日的回歸分析Coefficientsa

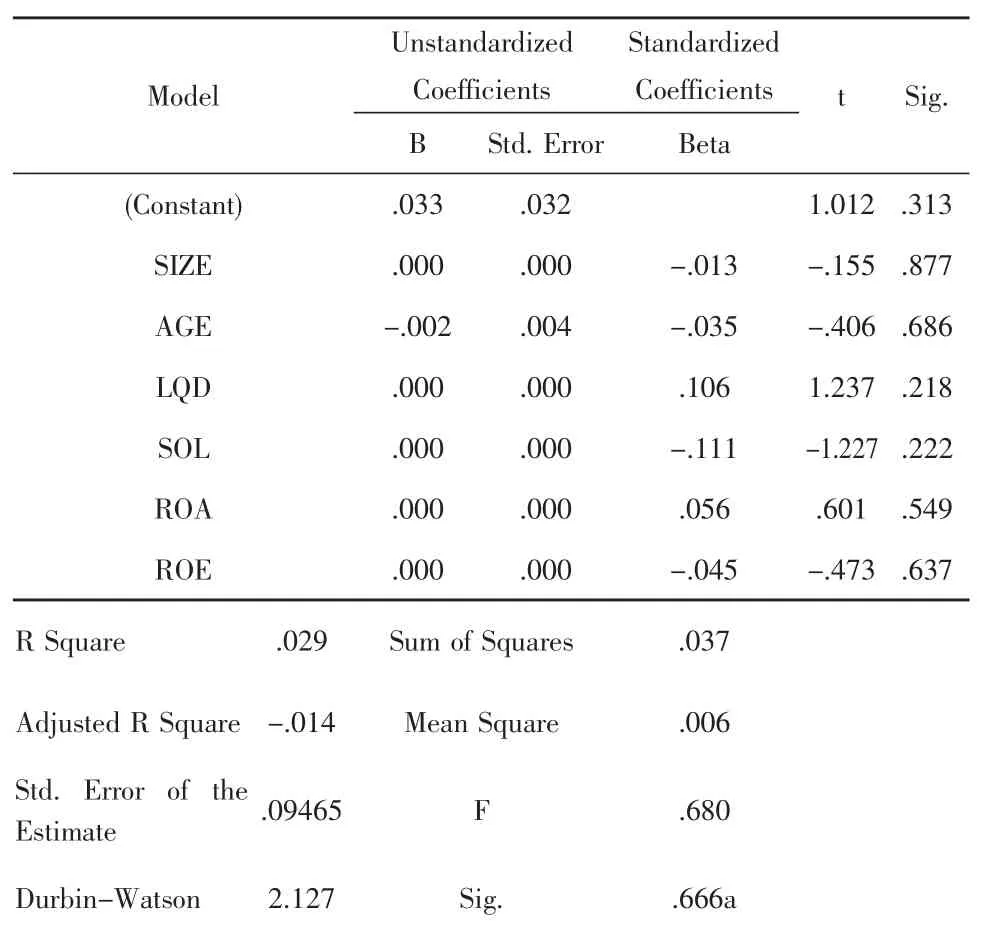

表4.3 第二個交易日的回歸分析Coefficientsa

對于短期市場表現回歸分析,設置了兩個回歸模型,自變量分別是上市后第一天超額收益率(AR1)和上市后第二天累計超額收益率(CAR2)(見表4.2和表4.3)。流動比率和第一個交易日超額收益率(AR1)之間的明顯負系數為1.955,同時總資產收益率(ROA)和股權回報率(ROE)都與第一個交易日超額收益率(AR1)之間存在負相關。唯獨只有償債比率(SOL)和AR1是正相關,但是表現不明顯。沒有一個財務比率與第二個交易日累計超額收益率(CAR2)存在明顯相關。償債利率(SOL)和總資產收益率 (ROA)都與第二個交易日累計超額收益率(CAR2)負相關,且流動比率(LQD)和股權回報率(ROE)都與第二個交易日累計超額收益率(CAR2)正相關。因此,只有假設6的零假設可以直接被否決,假設3、4和5未見明顯為正或明顯為負,暫時不能排除。

綜合分析得出,在2000-2005年上市的IPO,短期抑價出現在上市后的第4天。短期抑價和公司規模負相關,同時和公司年限負相關。

五、討 論

1.短期AR和CAR結果

實證研究發現正的超額收益率和累計超額收益率出現在上市后的第4天而不是首日。在2000-2005年間,IPO上市后首日抑價率是1.057%,上市后第2天抑價率是1.3129%,但是他們之間并未顯示明顯相關性。這比其他研究結果要低很多,然而卻和Levis(1993)首次發現從1984至1992年105家投資基金IPO抑價率是1.91%相近。[1]28-41研究發現明顯的正累計超額收益率也不是出現在上市后首日,而分別出現在是第4天、第18天、第19天以及第24天。這個現象也曾被Chi and Padgett(2005)[4]451-469在研究中國1996-1997年IPO股票市場時發現。

在主板市場上市的IPO上市后首日有不太明顯的超額收益率(1.953%),而在另類投資市場上市的IPO的超額收益率只有0.6588%。在主板市場上市的IPO的累計超額收益率大于在另類投資市場上市IPO的累計超額收益率,主板市場對抑價的反應要比另類投資市場靈敏。可能是因為樣品案例只有44個來自主板市場而其他99個來自另類投資市場的緣故。

研究中型IPO時發現一些IPO不僅是上市后首日抑價,上市后第2天也抑價。同時發現公司規模和短期市場表現之間存在負相關,再次證實Roosenboom(2003)[12]243-266和Kiymaz(2000)的研究結果。[5]213-227

上市后首日和第2天的富時相對數都大于1,說明IPO表現強勢。Chi and Padgett(2005a)在研究中國股市時曾發現這一現象。[2]71-93他們研究了668家IPO上市后首日的富時相對數是2.28。Kim(1995)和Lee(1996)[13]429-448,[14]153-180分別在韓國和新加坡股市也都發現類似現象。

2.短期回歸分析結果

本研究所得到的結果與Kiymaz’s(2000)[5]213-227及Roosenboom(2003)[12]243-266的研究結果相同,即公司規模和股價表現負相關(見附表一)。同時研究還發現公司年限和股票價格表現負相關。

兩個抑價回歸分析模型都不夠好。第一個模型自變量是AR1,修正后可決系數是-0.035,一般可決系數為正值。t的顯著性概率是0.978>0.05,顯著不明顯。第二個模型,自變量是CAR2,可決系數是-0.014,t的顯著性概率0.666>0.05,顯著不明顯。

因變量ROA、SOL、ROE之間高度相關,但是不能找出股票價格表現和財務利率之間的任何關系。研究發現,ROE與AR1和CAR2都是正相關,但相關性不明顯。

六 結論與建議

(一)結論

實證結果表明投資者購買IPO應該在上市早期以報盤價購買才能賺到超額收益率。2000-2005年間英國股市表現為短期抑價,且出現在上市后的第4天。上市后首日超額收益率為1.057%,且上市后第2天的累計超額收益率為1.3129%。結果顯示英國的短期市場表現和國際實證結果相吻合。

普通最小二乘法(OLS)回歸分析結果顯示,公司的規模和抑價率負相關,公司年限和抑價負相關。沒有發現財務利率和股價表現之間有任何關系。可能因為英國IPO股價和個別財務利率無關。

(二)不足及建議

因所選樣本、模型以及研究方法等限制,雖然部分研究結論和其他研究結論相近,但是并未達到理想水準。改進建議主要有以下幾個方面。

1.樣品延伸

本研究發現四個主要財務利率和自變量之間沒有明顯的相關性。可能原因在于樣本選擇時所選的小規模企業集中分布在2004、2005年,時間跨度太小,影響分析結果。延伸關鍵是找到更多的因變量。如果樣本選取范圍更廣,數量更多,或是時間跨度選定再長久一些,研究可能會得出更多結果。

2.增加因變量

因因變量數量少導致建立的兩個模型也存在一些不足。研究用到的樣本數據大部分來自DataStream和FAME數據庫,還有一些缺失數據是根據相關財務分析公式推算得來,從而可能影響結果的準確性。如果因變量再多一些,或許會有更多新的發現。

附表一 短期抑價回歸分析數據

[1]Levis,M.The long-run performance of initial public offerings:The UK experience 1980-1988[J].Financial Management,1993,22(1).

[2]Chi,.J.&Padgett,.C.Short-run underpricing and its characteristics in Chinese initial public offering (IPO)markets[J].Research in International Business and Finance,2005a,19(1).

[3]Levis,M.,and Thomas,D.C.Investment trust IPOs:Issuing behavior and price performance-Evidence from the London Stock Exchange[J].Banking&Finance,1995,19(8).

[4]Chi,J.&Padgett,C.The performance and long-run characteristics of the Chinese IPO market[J].Pacific Economic Review,2005,10(4).

[5]Kiymaz,.H.The initial and aftermarket performance of IPOs in an emerging market:evidence from Istanbul stock exchange[J].Multinational Financial Management,2000,10(2).

[6]Chorruk,.J.&Worthington,.A.C.New evidence on the pricing and performance of initial public offerings in Thailand,1997–2008[J].Emerging Markets Review,2010,11(3).

[7]Paudyal,K.,Saadouni,.B.&Briston,.R.J.Privatization initial public offerings in Malaysia:Initial premium and long-term performance[J].Pacific-Basin Finance Journal,1998,6(5).

[8]Menyah,.K.,Paudyal,.K.&Inyangete,.C.G.Subscriber return,underpricing,and long-term performance of U.K.privatization initial public offers[J].Economics and Business,1995,47(5).

[9]Wang,C.Y.Ownership and operating performance of Chinese IPOs[J].Banking&Finance,2005,29(7).

[10]Mikkelson,.W.H.,Parth,.M.M&Shah,.K.Ownership and operating performance of companies that go public[J].Financial Economics,1997,44(3).

[11]Chan,.K.,Wang,.J.B.&Wei,.K.C.J.Underpricing and longterm performance of IPOs in China[J].Corporate Finance,2004,10(3).

[12]Roosenboom,.P.,Goot,.T.V.&Mertens,.G.Earnings management and initial public offerings:Evidence from the Netherlands[J].The International Journal of Accounting,2003,38(3).

[13]Kim.J.B,Krinsky.I.&Lee.J.The aftermarket performance of initial public offerings in Korea[J].Pacific-Basin Finance Journal,1995,3(4).

[14]Lee,P.J.,Taylor,S.L.,Walter,T.S.Expected and realized returns for Singaporean IPOs:initial and long-run snalysis[J].Pacific-Basin,1996(4).

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22