企業(yè)社會責(zé)任報告不同鑒證主體選擇動因分析

2015-10-24 07:16:45何麗梅蘭玲瑜

中國注冊會計師 2015年3期

何麗梅 蘭玲瑜

企業(yè)社會責(zé)任報告不同鑒證主體選擇動因分析

何麗梅蘭玲瑜

現(xiàn)有關(guān)于企業(yè)社會責(zé)任報告鑒證的研究主要集中于對鑒證動因及行為的研究,缺乏對不同鑒證主體選擇的關(guān)注。本文以2009-2012年219家所有經(jīng)鑒證的企業(yè)社會責(zé)任報告為樣本,統(tǒng)計分析企業(yè)選擇不同鑒證主體的動因。結(jié)果發(fā)現(xiàn),國有企業(yè)傾向于選擇個人和學(xué)術(shù)機(jī)構(gòu)點評,非國企則選擇專業(yè)認(rèn)證機(jī)構(gòu);行業(yè)特征對鑒證主體的選擇存在重要影響,消費者敏感型企業(yè)傾向于選擇成本較高的正式鑒證機(jī)構(gòu),出口型企業(yè)傾向于選擇國際認(rèn)證機(jī)構(gòu),當(dāng)存在一些危機(jī)、并購等特殊事項時,企業(yè)會變更其鑒證主體,改為選擇成本較高的“四大”和認(rèn)證機(jī)構(gòu)以提高其可信度并維護(hù)自身形象。

社會責(zé)任報告 鑒證主體 選擇動因

一、引言

獨立第三方對企業(yè)社會責(zé)任告的鑒證能在一定程度上提高報告的可信度,增強(qiáng)政府、股東、投資者以及債權(quán)人對企業(yè)經(jīng)營信息和社會責(zé)任履行情況的信任。但由于各鑒證機(jī)構(gòu)遵循的鑒證標(biāo)準(zhǔn)、從業(yè)人員的專業(yè)水平、鑒證經(jīng)驗等存在差異,不同機(jī)構(gòu)所提供的鑒證報告質(zhì)量也有所區(qū)別。本文對2009年-2012年企業(yè)社會責(zé)任報告不同鑒證主體進(jìn)行研究,分析企業(yè)選擇不同主體的動因。

現(xiàn)有文獻(xiàn)主要集中于分析企業(yè)鑒證的影響因素,結(jié)果發(fā)現(xiàn),規(guī)模越大、盈利能力越強(qiáng)的企業(yè)傾向于選擇獨立第三方對社會責(zé)任報告進(jìn)行鑒證(戴慧婷、秦信任2012,Abdel-khalik 1993,Deep house和Carter2005)。從外部環(huán)境進(jìn)行分析則發(fā)現(xiàn)企業(yè)所處地區(qū)正式制度和非正式制度越好越傾向于對社會責(zé)任報告進(jìn)行鑒證(李正、官峰、李增泉2013),國有股東控股的企業(yè)、敏感行業(yè)更傾向于提供社會責(zé)任報告鑒證(戴慧婷、秦信任2012)。Park和Brorson(2005)分析了企業(yè)對待鑒證行為不同態(tài)度的原因,而Simnent(2009)研究了進(jìn)行鑒證的企業(yè)特征和國家特征。就具體的鑒證行為而言,我國現(xiàn)有的企業(yè)社會責(zé)任報告鑒證尚未發(fā)揮應(yīng)有的效果,無法實現(xiàn)提高企業(yè)社會責(zé)任表現(xiàn)和社會責(zé)任報告的可信度的目標(biāo)(沈洪濤、王立彥、萬拓2011)。目前對各企業(yè)選用不同鑒證主體的關(guān)注較少,只有沈洪濤、秦信任(2010)統(tǒng)計了截至2010年提供社會責(zé)任報告鑒證業(yè)務(wù)的機(jī)構(gòu)、及每個鑒證主體的所使用的鑒證標(biāo)準(zhǔn),并提出中央企業(yè)、上市公司、紡織服裝企業(yè)是進(jìn)行報告鑒證的主力軍,但他們沒有研究不同企業(yè)選擇不同鑒證主體的動因,且研究以上市公司為樣本,缺乏對非上市公司的關(guān)注。本文將選擇2009-2012年所有社會責(zé)任報告經(jīng)過鑒證的上市及非上市企業(yè)共219家為樣本,采用統(tǒng)計分析的方法分析不同企業(yè)選擇不同鑒證主體的動因。

表1 國有企業(yè)社會責(zé)任報告鑒證主體分布

表2 非國企社會責(zé)任報告鑒證主體分布

表3 紡織業(yè)社會責(zé)任報告鑒證主體分布

二、我國企業(yè)社會責(zé)任報告不同鑒證主體選擇動因

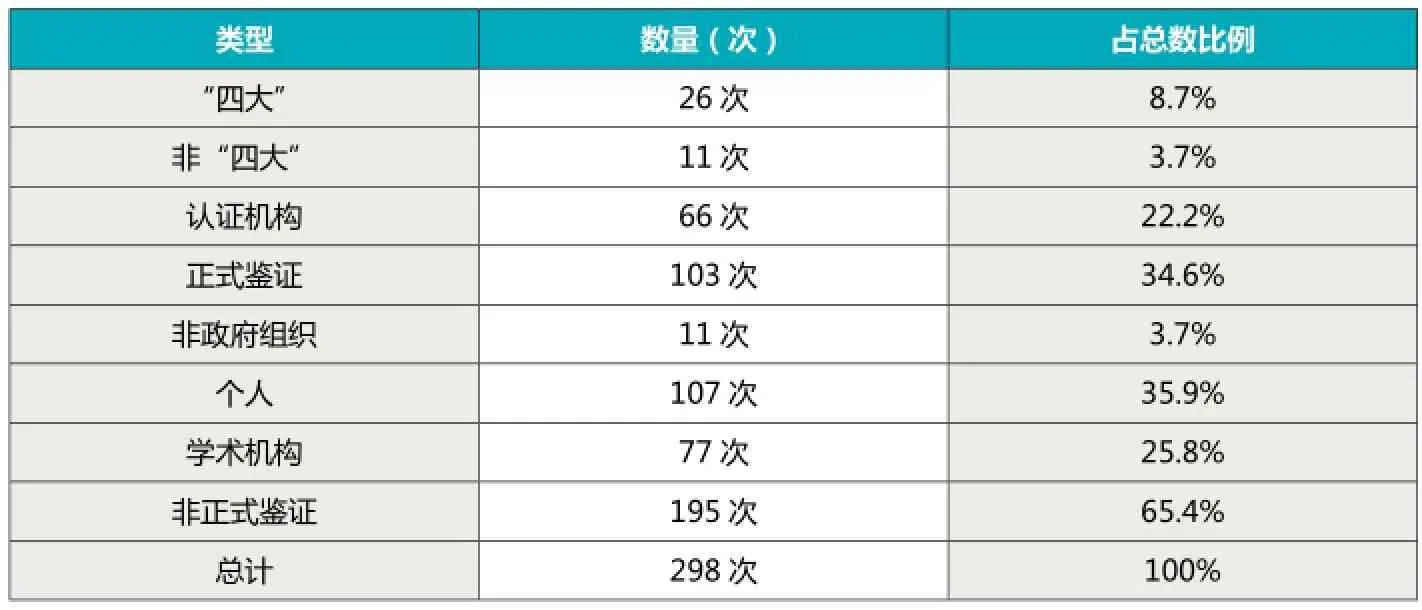

全球報告倡議組織(GRI)把報告鑒證提供者歸納為十類:“四大”、非“四大”會計師事務(wù)所、認(rèn)證機(jī)構(gòu)、一般的咨詢機(jī)構(gòu)、專門的咨詢機(jī)構(gòu)、獨立的顧問機(jī)構(gòu)、個人、學(xué)術(shù)機(jī)構(gòu)、政府部門和非政府組織。由會計師事務(wù)所、認(rèn)證機(jī)構(gòu)提供的鑒證服務(wù)為正式鑒證,咨詢機(jī)構(gòu)、顧問機(jī)構(gòu)、個人、學(xué)術(shù)機(jī)構(gòu)、非政府組織等出具的鑒證報告的為非正式鑒證,屬于第三方點評(楊海燕等,2009)。從我國企業(yè)社會責(zé)任報告鑒證的情況來看,提供鑒證服務(wù)的主體包括“四大”、非“四大”會計師事務(wù)所、認(rèn)證機(jī)構(gòu)、咨詢機(jī)構(gòu)、非政府組織、個人和學(xué)術(shù)機(jī)構(gòu)(樣本中由利益相關(guān)方和專家對社會責(zé)任報告作出點評的,歸納為個人)(沈洪濤,2010)。在219家經(jīng)過鑒證的樣本企業(yè)中,有些企業(yè)同一份社會責(zé)任報告鑒證由多個主體提供,有些企業(yè)并不是每年都進(jìn)行鑒證,因此219家企業(yè)在四年間經(jīng)過鑒證的報告有439份,但各鑒證主體進(jìn)行鑒證的次數(shù)為481次。“四大”、非“四大”會計師事務(wù)所、認(rèn)證機(jī)構(gòu)、非政府組織、個人、學(xué)術(shù)機(jī)構(gòu)等鑒證主體出具的社會責(zé)任鑒證報告質(zhì)量水平各不相同,費用也存在差距,企業(yè)在選擇鑒證主體時將綜合考慮鑒證質(zhì)量要求以及成本等各因素,總體看來,企業(yè)性質(zhì)、行業(yè)以及企業(yè)的具體處境均會對社會責(zé)任報告鑒證的主體選擇產(chǎn)生影響。

(一)企業(yè)性質(zhì)對鑒證主體選擇的影響

1.國有企業(yè)鑒證主體分布

2008年國務(wù)院國資委發(fā)布了《關(guān)于中央企業(yè)履行社會責(zé)任的指導(dǎo)意見》后,國有企業(yè)成為發(fā)布社會責(zé)任報告的主力軍,在2012年我國發(fā)布的1870份報告中,國企發(fā)布的保告占總數(shù)的55%,而219家經(jīng)過鑒證的樣本企業(yè)中,122家為國有企業(yè),通過對分析發(fā)現(xiàn),國有企業(yè)社會責(zé)任報告鑒證有34.6%為正式鑒證,非正式鑒證達(dá)到65.4%。個人、學(xué)術(shù)機(jī)構(gòu)、認(rèn)證機(jī)構(gòu)是為國有企業(yè)提供鑒證服務(wù)的主要類型。

雖然國有企業(yè)響應(yīng)國務(wù)院號召發(fā)布社會責(zé)任鑒證報告,接受公眾的社會監(jiān)督,但在選擇鑒證主體時更傾向于選擇個人和學(xué)術(shù)機(jī)構(gòu)。這反映我國國有企業(yè)發(fā)布社會責(zé)任報告更多的是為了滿足國資委的要求,而其自身并沒有通過社會責(zé)任報告鑒證傳遞信號的需要,因此在沒有強(qiáng)制性政策要求的情況下,國有企業(yè)大多選擇個人和學(xué)術(shù)機(jī)構(gòu)這種收費較低的利益相關(guān)方對其社會責(zé)任報告進(jìn)行評價,而不是選擇鑒證較為正式,收費較高的事務(wù)所和認(rèn)證機(jī)構(gòu)。

2.非國企鑒證主體分布

民營企業(yè)、外資企業(yè)等非國企面對激烈的市場競爭,良好的聲譽(yù)對企業(yè)發(fā)展至關(guān)重要,為了向市場傳遞良好信號,這類企業(yè)可能傾向于選擇較為正規(guī)的鑒證機(jī)構(gòu)。

在219家樣本公司中有97家非國企,2009-2012年社會責(zé)任報告共鑒證182次,正式鑒證109次,非正式鑒證73次。正式鑒證占60%,明顯高于國有企業(yè)的34.6%,非正式鑒證40%,低于國企的65.4%。從表2可以看出,正規(guī)的認(rèn)證機(jī)構(gòu)是企業(yè)非國企最主要的選擇,作為提供正式鑒證業(yè)務(wù)的機(jī)構(gòu),認(rèn)證機(jī)構(gòu)得到全球普遍認(rèn)同,鑒證報告質(zhì)量有保證,而鑒證成本也比事務(wù)所低,以此受到非國企的歡迎。

(二)行業(yè)對社會責(zé)任報告鑒證主體選擇的影響

219家樣本企業(yè)分別分布于16種行業(yè),以制造業(yè)、紡織業(yè)、金融、運(yùn)輸、電力、能源行業(yè)為主,共194家,占總數(shù)的88%。總體看來消費者和客戶敏感型企業(yè)才會為了維護(hù)客戶關(guān)系選擇成本較高的正規(guī)鑒證以維護(hù)企業(yè)的良好形象。

在35家電力企業(yè)中,社會責(zé)任報告鑒證主體有33家為個人和學(xué)術(shù)機(jī)構(gòu),僅有兩家由認(rèn)證機(jī)構(gòu)鑒證,其中國家電網(wǎng)由挪威船級社鑒證,尚德電力選擇必維國際檢驗集團(tuán)。電力企業(yè)不選擇費用高的正式鑒證機(jī)構(gòu)的原因在于電力企業(yè)不屬于消費者敏感企業(yè),其業(yè)務(wù)不會因消費者對企業(yè)的喜好而輕易改變,因此沒有動力選擇高成本鑒證維護(hù)自己的社會責(zé)任形象。

金融類企業(yè)是客戶敏感行業(yè),企業(yè)聲譽(yù)對企業(yè)影響巨大,因此金融類企業(yè)需選擇高成本的正式鑒證機(jī)構(gòu)進(jìn)行鑒證以傳達(dá)社會責(zé)任的正面形象。在21家金融類樣本企業(yè)中,17家選擇了會計師事務(wù)所和認(rèn)證機(jī)構(gòu)對社會責(zé)任報告進(jìn)行鑒證,僅有4家由個人評價,這四家分別為宜信、日本財產(chǎn)保險(中國)有限公司、河南投資和國家開發(fā)投資公司,他們相對其它金融企業(yè)的客戶和市場敏感度較低。

我國紡織類企業(yè)大都是出口導(dǎo)向型,在出口銷往別國時往往對企業(yè)產(chǎn)品質(zhì)量有較高要求,因此企業(yè)在出口時都必須對社會責(zé)任報告進(jìn)行鑒證。我國紡織工業(yè)協(xié)會2008年制定了《中國紡織服裝企業(yè)社會責(zé)任報告驗證準(zhǔn)則》(CSR-VRAI),該準(zhǔn)則被眾多機(jī)構(gòu)采用成為紡織業(yè)社會責(zé)任報告鑒證的標(biāo)準(zhǔn)。由于銷往他國,國際認(rèn)證機(jī)構(gòu)的鑒證報告更具有說服力,更易被出口國所接受,同時這些企業(yè)又面臨激烈的市場競爭,因此有較強(qiáng)的降低鑒證費用需求,因此這類企業(yè)有需要進(jìn)行正式鑒證,又可能選擇正式鑒證中的認(rèn)證機(jī)構(gòu)而不是成本較高的會計師事務(wù)所進(jìn)行鑒證以降低成本,對紡織類企業(yè)樣本研究數(shù)據(jù)也驗證了這一點。27家紡織企業(yè)都是由認(rèn)證機(jī)構(gòu)(如必維國家檢驗集團(tuán)、挪威船級社)、紡織工業(yè)協(xié)會提供鑒證報告,惟一一家由專家評級委員會鑒證的是中國儲備棉管理總司,他們是國有企業(yè),面臨較小的市場競爭,因此沒有動力花較高的成本邀請事務(wù)所和正式認(rèn)證機(jī)構(gòu)進(jìn)行鑒證。

(三)鑒證主體變更原因分析

企業(yè)社會責(zé)任報告鑒證主體在選擇后一般不輕易更換,如果企業(yè)在不同鑒證機(jī)構(gòu)之間變更則說明企業(yè)可能存在特殊的問題和需求,例如有些企業(yè)為挽回企業(yè)聲譽(yù),可能在出現(xiàn)危機(jī)時傾向選擇“四大”和專業(yè)鑒證機(jī)構(gòu)這些深受公眾信賴的鑒證主體提供鑒證業(yè)務(wù),以此向公眾展示企業(yè)形象,提高其企業(yè)聲譽(yù)。還有些企業(yè)可能在需要進(jìn)入新市場、獲取新業(yè)務(wù)的情況下,需要高質(zhì)量的社會責(zé)任鑒證報告以證明企業(yè)經(jīng)營能力以及社會責(zé)任履行情況,這時企業(yè)也可能會變更鑒證主體,選擇收費較高更為正式的專業(yè)機(jī)構(gòu)。以樣本公司為例,BP中國是能源類企業(yè),2010年發(fā)生墨西哥漏油事件后企業(yè)一直處于低谷,為了增強(qiáng)社會外界對企業(yè)技術(shù)方面的信任,企業(yè)開始對社會責(zé)任報告進(jìn)行鑒證,并聘請安永華明會計師事務(wù)所以增強(qiáng)報告的可信度,期望以此度過信任危機(jī)。LG化學(xué)在2010年發(fā)生電池爆炸事件后,為挽回企業(yè)信譽(yù)開始對社會責(zé)任報告進(jìn)行鑒證。愛立信公司在2011年被索尼并購,為對其企業(yè)價值進(jìn)行高質(zhì)量評估將鑒證主體由必維國際檢驗集團(tuán)變?yōu)槠杖A永道會計師事務(wù)所,以提高其社會責(zé)任報告的可信度。

還有些企業(yè)的特殊需求得到滿足后則可能將收費較高的正式機(jī)構(gòu)更換為低收費鑒證機(jī)構(gòu)以降低費用,例如APP中國作為外資企業(yè)在2009年通過碳審計之后鑒證主體由國際認(rèn)證機(jī)構(gòu)必維檢驗集團(tuán)變?yōu)楸就翙C(jī)構(gòu),并通過了中國的環(huán)境認(rèn)證。

三、結(jié)論及建議

企業(yè)性質(zhì)、行業(yè)都會對鑒證主體的選擇產(chǎn)生影響,國企由于市場競爭相對較小,政治關(guān)聯(lián)度高更愿意選擇個人、學(xué)術(shù)機(jī)構(gòu)等第三方對其社會責(zé)任報告進(jìn)行評價,而民營企業(yè)和外資企業(yè)由于面對激烈競爭的市場,傾向于選擇成本更高的正式鑒證機(jī)構(gòu);紡織行業(yè)受國際市場的競爭壓力,以及外國進(jìn)口服裝的特定質(zhì)量要求和制度規(guī)定,選擇國際認(rèn)證機(jī)構(gòu)和中國紡織工業(yè)協(xié)會來提供鑒證以獲取更高的可信度;企業(yè)經(jīng)營狀況的變化也會影響鑒證主體的選擇,出現(xiàn)危機(jī)或者有特殊需要時時企業(yè)愿意選擇“四大”等會計師事務(wù)所鑒證來提供高質(zhì)量的鑒證報告。

本文系北京市屬高等學(xué)校高層次人才引進(jìn)與培養(yǎng)三年行動計劃“青年拔尖人才培育計劃”(CIT&TCD201404010)、北京市屬高等學(xué)校人才強(qiáng)教項目——一般國外訪問學(xué)者出國培訓(xùn)項目(06714530140)教育部人文社會科學(xué)研究青年基金項目(編號:12YJC630222)、北方工業(yè)大學(xué)人才提升項目及優(yōu)秀青年培養(yǎng)項目(14085)的階段性成果。

作者單位:北方工業(yè)大學(xué)經(jīng)濟(jì)管理學(xué)院

主要參考文獻(xiàn)

1.李正,官峰,李增泉.企業(yè)社會責(zé)任報告鑒證活動影響因素研究.審計研究.2013(3)

2.許家林,劉海英.我國央企社會責(zé)任信息披露現(xiàn)狀研究.中南財經(jīng)政法大學(xué)學(xué)報.2010(6)

3.沈洪濤,秦信任.企業(yè)社會責(zé)任報告鑒證與注冊會計師新業(yè)務(wù)拓展.中國注冊會計師.2010(12)

4.沈洪濤,萬拓,楊思琴.我國企業(yè)社會責(zé)任報告鑒證的現(xiàn)狀及評價.審計與經(jīng)濟(jì)研究.2010(6)

5.戴慧婷,秦信任.企業(yè)社會責(zé)任報告鑒證影響因素研究.財會月刊.2012(9)

6.楊海燕.我國上市公司社會責(zé)任報告解讀及思考.財經(jīng)論壇.2011(9)

7.陽秋林,畢立華,李東升.基于事件研究法的社會責(zé)任報告鑒證的市場反應(yīng)研究.社會責(zé)任.2013(3)

8.沈洪濤,王立彥,萬拓.社會責(zé)任報告及鑒證能否傳遞有效信號.審計研究.2011(4)

9.竇希銘,廖繼博.中國企業(yè)社會責(zé)任制度的構(gòu)建與完善.現(xiàn)代經(jīng)濟(jì)探討.2009(6)

10.楊海燕,許家林.企業(yè)社會責(zé)任報告第三方審驗主要標(biāo)準(zhǔn)述評.證券市場早報.2009(12)

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

南大法學(xué)(2021年3期)2021-08-13 09:22:32

云南畫報(2020年9期)2020-10-27 02:03:26

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風(fēng)窗(2016年26期)2016-12-24 21:48:09

自然與文化遺產(chǎn)研究(2016年2期)2016-05-17 05:53:59

南風(fēng)窗(2015年22期)2015-09-10 07:22:44

南風(fēng)窗(2015年7期)2015-04-03 01:21:48