我國注冊會計師隊伍發展現狀分析

2015-10-25 11:33:49韓維芳

中國注冊會計師 2015年6期

韓維芳

我國注冊會計師隊伍發展現狀分析

韓維芳

本文以1993-2013年A股上市公司年度審計報告簽字注冊會計師為對象,對我國注冊會計師隊伍的人口特征和執業特征進行描述。發現:(1)“四大”和非“四大”的注冊會計師在人口特征和執業特征上存在顯著差異,而國內大所和非大所之間的差異較小。“四大”的注冊會計師較年輕、女性比重較高、教育水平較高、平均簽字數量較少,國內所需要采取措施優化人員結構。(2)我國注冊會計師隊伍的年齡逐年增加,事務所應通過改善內部治理、創造良好的執業環境,以提高審計行業的吸引力。

注冊會計師人口特征執業特征

一、引言

DeFond and Francis(2005) 提出,為了更好地理解審計師的行為以及審計質量,進一步的研究應該拓展到審計師個人層面。Francis(2011) 也呼吁更廣泛地關注審計師的個人特征以及這些特征對于審計質量所產生的影響。李江濤等(2012)以2009年公司為樣本,考察了該年度年報審計師的人口特征與審計收費之間的關系。羅春華等(2014)發現女性、職位越高審計師更加穩健,沒有發現獲取CPA證書年限與審計穩健性相關。Ittonen et al.(2013) 發現相比男性審計師,女性審計師更能夠抑制客戶的盈余管理水平。Sundgren and Svanstr·m(2014) 發現在審計師個人職業生涯的不同階段,審計師個人特征發揮的作用存在差異。本文則對我國注冊會計師隊伍的發展及現狀展開分析,回答兩個基本問題:第一,審計師個人的人口特征、執業特征及發展及現狀;第二,不同年度、不同類型的事務所中,審計師個人的特征是否存在差異。本文研究有助于理解我國注冊會計師隊伍的現狀,有助于分析存在的問題,能夠為事務所和監管部門提出優化行業隊伍建設的建議。

二、數據獲取過程

本文以1993-2013年間上市公司年度審計報告上的簽字會計師姓名為基礎,在中注協—行業信息查詢—注冊會計師信息(http://211.167.229.177/ cicpa/public/publicindex.jsp)中逐一查詢,獲取審計師個人的人口特征(年齡、性別、學歷)。以簽字注冊會計師-會計年度為單位,獲取審計師個人會計年度的簽字數量,描述審計師個人的執業特征。

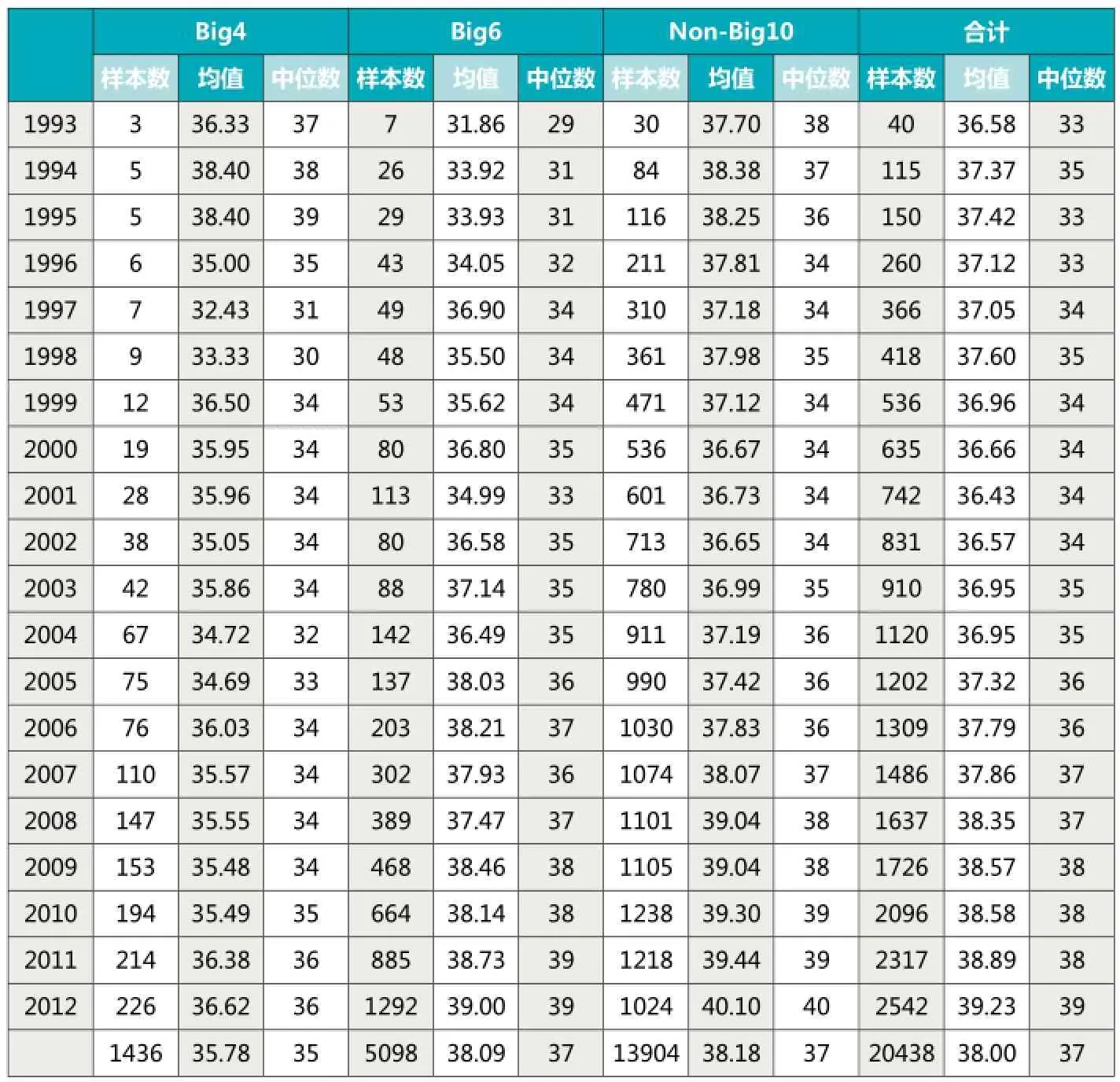

表1 簽字會計師年齡(分年度/分事務所類型)的統計

按照事務所的規模,我們區分國際“四大”(Big4)、國內“六大”(Big6)和其它具備證券期貨從業資格的事務所(Non-Big10)。2001年之前參照DeFond et al.(2000)的方法確定是否為國內“六大”(Big6);2002年之后,根據中注協對事務所的排名確定是否為國內“六大”(Big6)。

三、我國注冊會計師隊伍的人口特征描述

本文關注我國注冊會計師隊伍的年齡、性別、教育背景和簽字數量。由于無法獲取2013年新增簽字注冊會計師的出生日期,對1993-2012年的簽字注冊會計師的年齡進行統計;對1993-2013年的簽字注冊會計師的性別、教育背景進行統計;對1993-2013年簽字注冊會計師的簽字數量進行統計。

(一)簽字注冊會計師的年齡

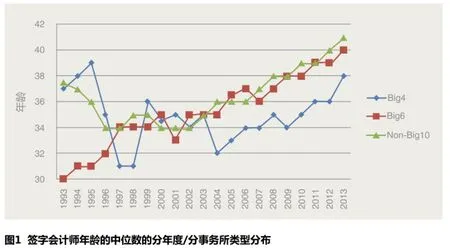

表1描述了簽字注冊會計師的年齡特征。圖1為簽字注冊會計師年齡的中位數的分年度/分事務所類型分布。Big4中,簽字會計師年齡的均值為35.78,中位數為35;Big6中,簽字會計師年齡的均值為38.09,中位數為37;Non-Big10中,簽字會計師年齡的均值為38.18,中位數為37。國際“四大”的注冊會計師隊伍相比較而言更加年輕。1999-2003年間,注冊會計師年齡的變化較為平穩。2004年之后,Big6和Non-Big10均具有較明顯的上升趨勢。

如果會計師事務所能夠不斷吸收新鮮血液,有年輕的注冊會計師擔任簽字會計師,那么簽字會計師年齡的變化應該較為平穩,而結果表明簽字會計師的年齡是上升趨勢,因而有必要分析原因。(1)不同所的人員配置存在差異。國際“四大”根據審計師個人的行業專長,從事務所整體層面配置簽字人員;而非“四大”多為“誰承接、誰簽字”,能夠承接到上市公司審計項目的多為資深審計師,從而審計人員的平均年齡逐年遞增。(2)擔任簽字會計師意愿的影響。審計人員晉升為合伙人的難度越來越大,很多審計師不將審計職業作為長期目標。此外,審計師面臨的法律責任不斷增加,審計人員不愿意擔任上市公司的年報簽字會計師。以上原因單獨、同時或結合其它原因影響到注冊會計師職業隊伍的年齡變化。會計師事務所應該通過改善內部治理和增加審計行業的吸引力,以改善注冊會計師職業隊伍的結構。

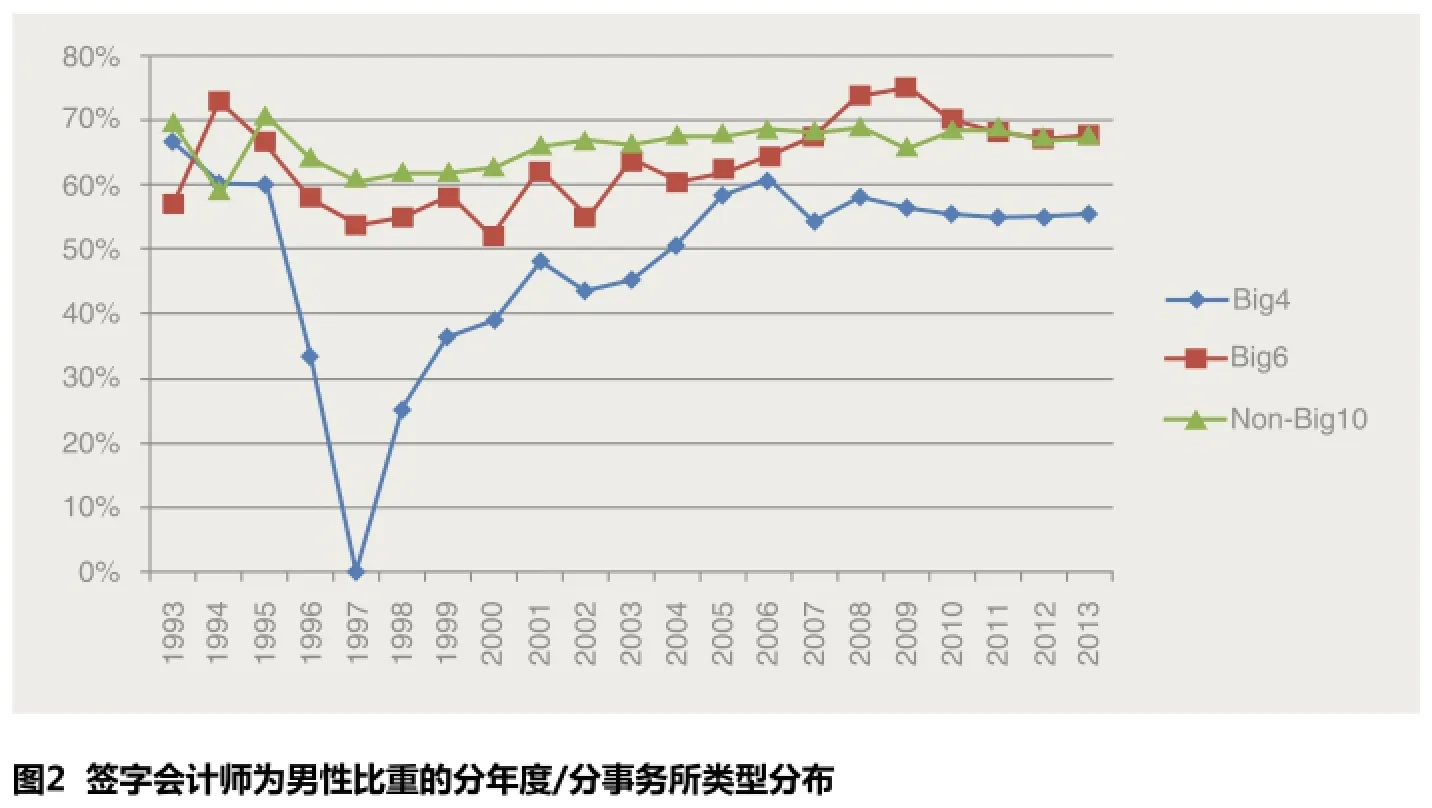

表2 簽字會計師性別(分年度/分事務所類型)的統計

(二)簽字會計師的性別

表2描述了不同年度、不同類型的事務所中簽字會計師性別的變化。圖2為簽字會計師為男性比重的分年度/分事務所類型分布。Big4中,簽字會計師為男性的比重為55%;Big6和Non-Big10中,簽字會計師為男性的比重均為67%。簽字會計師的性別結構隨年度的變化較小;除了1993年,Big4中簽字會計師為男性的比重均低于Big6和Non-Big10。羅春華等(2014)和Ittonen et al.(2013) 發現女性審計師具有較高的審計質量。“四大”和非“四大”人員的構成差異也會影響到他們之間審計質量的差異。

(三)簽字會計師的學歷

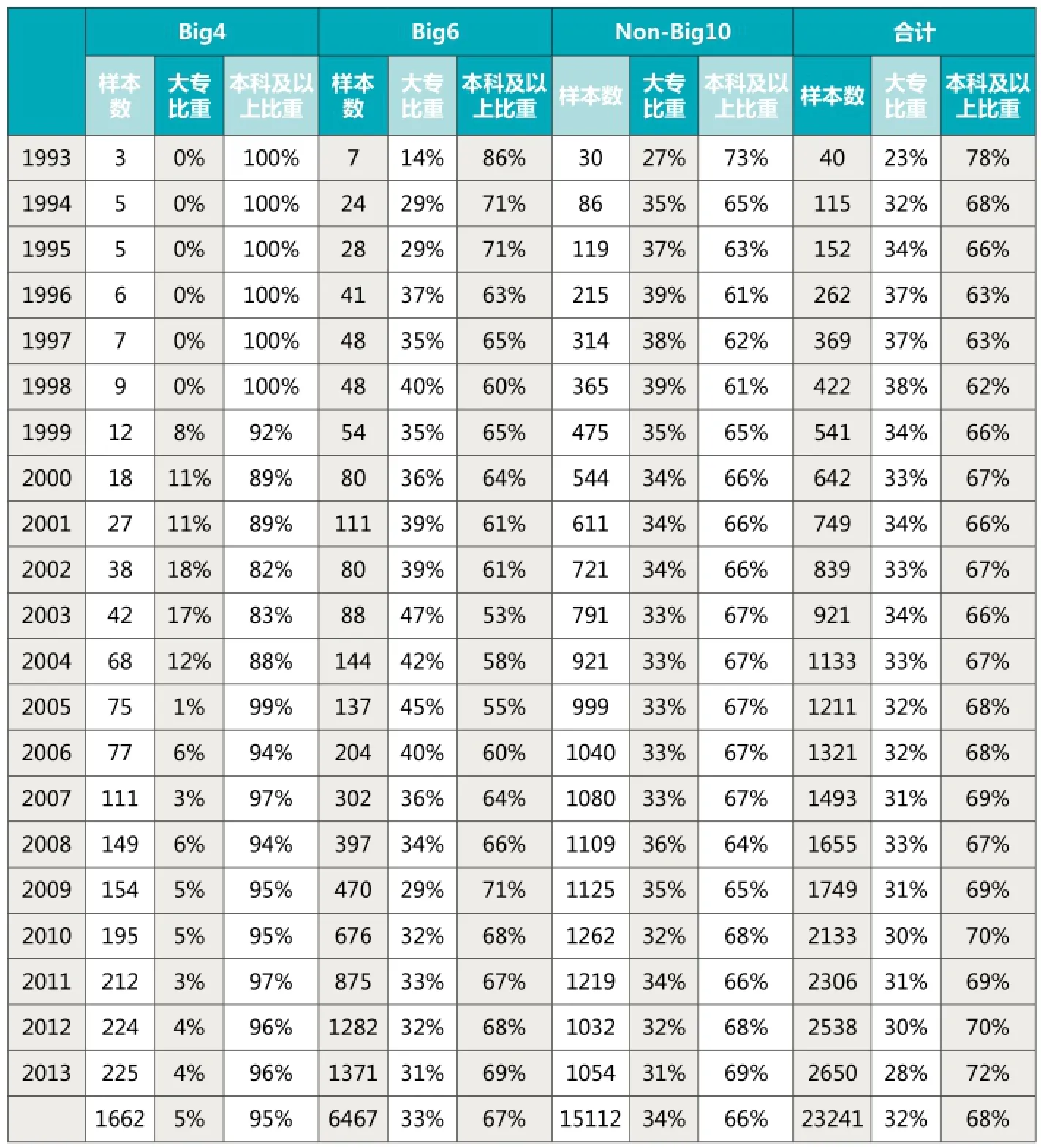

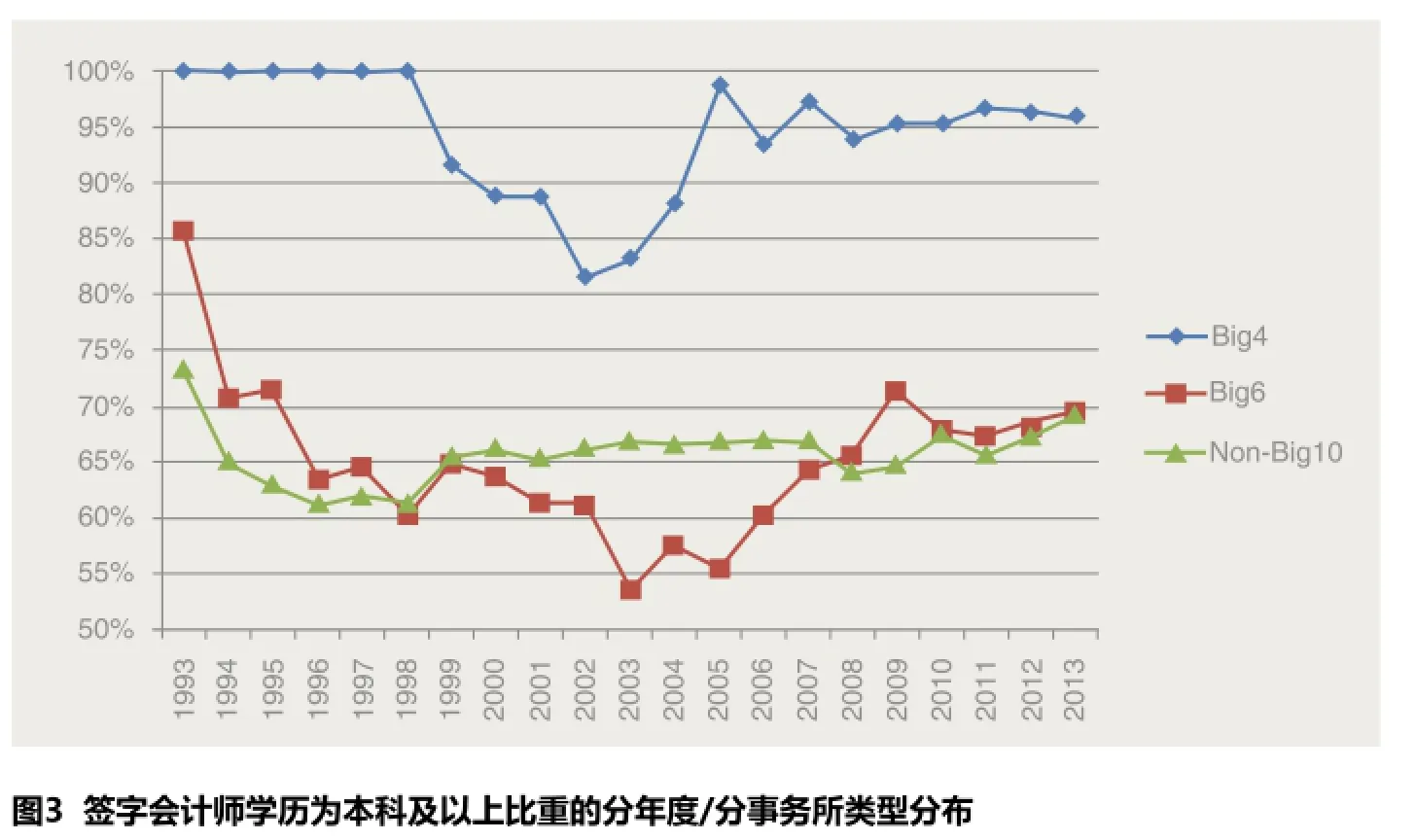

表3描述了不同年度、不同類型的事務所中簽字會計師學歷的變化。圖3為簽字會計師學歷為本科及以上比重的分年度/分事務所類型分布。Big4(Big6、Non-Big10)中,95%(67%、66%)的簽字會計師具備本科及以上學歷。“四大”和非“四大”的審計人員的學歷存在差異符合我們的預期,數據統計的結果表明他們之間存在較大的差異。在審計行業中,“四大”的吸引力高于其它事務所,能夠招聘到優秀的畢業生,也成為審計人員再次擇業的選擇。

四、簽字會計師的執業特征描述

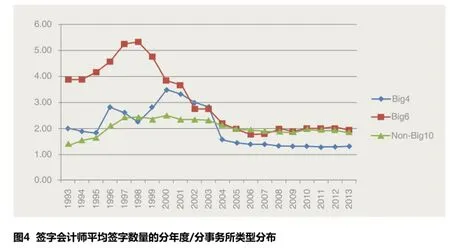

表4描述了簽字會計師會計年度的平均簽字數量。圖4為簽字會計師平均簽字數量的分年度/分事務所類型分布。Big4中簽字會計師的平均簽字數量為1.52,Big4的A股上市公司業務量小,但客戶的規模較大。Big6中簽字會計師的平均簽字數量為2.20,Big6的A股上市公司數量較多,從而簽字會計師的平均簽字數量較多。Non-Big10中,簽字會計師的平均簽字數量為2.04。

表3 簽字會計師學歷(分年度/分事務所類型)的統計

下面從簽字會計師平均簽字數量年度變化的角度進行分析。Big4中,簽字會計師的平均簽字數量在2000年達到最大值3.48,而后基本呈下降趨勢,2003和2004年間的下降趨勢最為明顯,由2003年的2.81下降為2004年的1.58。Big6中,簽字會計師的平均簽字數量的變化最大,1998年簽字會計師的平均簽字數量達到最大值5.33,而后基本呈下降趨勢。Non-Big10中,簽字會計師的平均簽字數量的變化相對平緩。2004年,國務院取消了注冊會計師執行證券、期貨相關業務許可證的規定,能夠對上市公司進行簽字的人員增加,2003和2004年間簽字會計師的平均簽字數量有顯著的下降。

五、總結

本文采用A股上市公司審計報告簽字會計師姓名以及中注協提供簽字會計師個人信息查詢的制度背景為基礎,以1993-2013年A股上市公司年度審計報告簽字會計師為對象,以簽字會計師、年度為分析單位,對簽字會計師的人口特征(年齡、性別、學歷)和執業特征(平均簽字數量)進行分年度、分事務所類型的描述。發現:“四大”和非“四大”的簽字會計師,在年齡、性別、學歷、平均簽字數量等方面均存在差異。第一,“四大”簽字會計師比較年輕,各年度之間的變化較小,而非“四大”簽字會計師年齡較大且有逐年上升趨勢。第二,“四大”簽字會計師為男性的比重為55%,而非“四大”的比重為67%。第三,“四大”簽字會計師為本科及以上學歷的比重為95%,而非“四大”的比重僅為67%。第四,“四大”簽字會計師的平均簽字數量最小,而國內“六大”簽字會計師的平均簽字數量最大。

表4 簽字會計師的數量/平均簽字數量(分年度/分事務所類型)的統計

本文受到國家自然科學基金風險導向審計準則對審計質量的影響:基于事務所整體、總分所及注冊會計師層面的研究(71402023)、高校創新創業教育基地(10-7109-04-012)、上海立信會計學院青年教師科研基金項目(2014QNYB15)、立信會計研究院建設課題(14KJYJ04)的資助。

作者單位:上海立信會計學院會計與財務學院

主要參考文獻

1.李江濤,王冬梅,楊玉春.審計師個人特征與審計費用率相關性研究——來自中國上市公司2009年的經驗數據. 中國注冊會計師.2012(3)

2.羅春華,唐建新,王宇生.注冊會計師個人特征與會計信息穩健性研究. 審計研究.2014(1)

3.中國注冊會計師協會. 審計.經濟科學出版社.2013

4.DeFond, M. L., and J. R. Francis. 2005. Audit Research after Sarbanes-Oxley. Auditing: A Journal of Practice & Theory 24 (Supplement):5-30.

5.DeFond, M. L., T. J. Wong, and S. Li. 2000. The impact of improved auditor independence on audit market concentration in China. Journal of Accounting & Economics 28 (3):269-305.

6.Francis, J. 2011. A framework for understanding and researching audit quality. Auditing: A Journal of Practice&Theory 30 (2):125-152.

7.Ittonen, K., E. VaHaMaa, and S. VaHamaa. 2013. Female auditors and accruals quality. Accounting Horizons 27 (2):205-228.

8.Sundgren, S., and T. Svanstr·m. 2 0 1 4. A u d i t o r-i n-C h a r g e Characteristics and Going-concern Reporting. Contemporary Accounting Research 31 (2):531-550.

猜你喜歡

數學小靈通·3-4年級(2024年2期)2024-05-15 02:02:28

世界科學技術-中醫藥現代化(2020年2期)2020-07-25 02:05:36

瘋狂英語·新策略(2019年10期)2019-12-13 08:43:28

當代陜西(2019年10期)2019-06-03 10:12:04

數學小靈通·3-4年級(2017年9期)2017-10-13 08:10:54

河南科技(2014年23期)2014-02-27 14:19:15

中國火炬(2012年6期)2012-07-25 09:41:59

數學大世界·小學低年級輔導版(2010年2期)2010-03-03 09:39:48

中國火炬(2009年7期)2009-07-24 14:42:58

中國火炬(2009年2期)2009-07-24 14:31:37