有一種犯罪叫無辜

2015-10-28 17:42:52朱征夫

同舟共進 2015年8期

關鍵詞:資金

朱征夫

在現行刑法規定的非法集資類犯罪中,“非法吸收公眾存款罪”堪稱奇葩。與集資詐騙罪不同,它無須以非法占有為目的,也不以虛構事實、隱瞞真相吸取資金為特征,更不必有數額巨大、給國家和人民利益造成重大損失的結果;吸收的存款主要也是用于正常的經營活動,而不是進行揮霍或者攜款潛逃或者用于違法犯罪活動。但問題來了,這既無主觀惡意,也不損害他人利益,更不損害社會公共利益的行為,為什么要當作犯罪來處理呢?

非法吸收公眾存款行為,通常指未經中國人民銀行批準,向社會不特定對象吸收資金,出具憑證,承諾在一定期限內還本付息的行為。這個定義大致告訴我們把吸收公眾存款當作犯罪處理的原因:行為人未經批準從事了只有銀行才能從事的資金經營業務,侵犯了金融管理秩序。但是有兩個問題要搞清楚:

第一,經營資金業務,僅僅吸收存款是不夠的,還必須通過借貸資金牟取利益。但在已經發生的案件當中,多數行為人只是籌取了資金,且將資金用于自己企業的正常經營,甚至也提供商品或者服務作為交易選擇,并未將資金轉借以獲取資金經營利益。實際上,如果不把籌款方牟取資金經營利益作為犯罪的必要條件,企業的所有資金歸集和收取預付款的行為,包括商場賣購物卡,發廊洗腳屋賣優惠卡,高速公路公司賣通行卡,高爾夫俱樂部賣會員證,甚至P2P網上平臺借貸行為等都可能被一網打盡。結果必然是,要么失之過寬,要么選擇性執法。

第二,“公眾”被認為是指社會不特定對象。但“社會不特定對象”如何界定?那些被當作非法吸收公眾存款罪處理的企業和個人,并非都像銀行那樣面向公眾,直接把路人變成客戶的。他們籌集資金的對象,或者是親友,或者是親友的親友。“親友”無疑是特定對象,那“親友的親友”就能說是不特定對象了嗎?

很顯然,非法吸收公眾存款與民間借貸之間存在嚴重的定義不清、界限不明的問題。所以自1997年刑法修改、該罪入刑以來,誤打誤傷的情況一直存在。尤其是近年來非法集資類案件快速增長,有媒體報道每年約有2000起、集資額超過200億,實際規模可能大得多。這就意味著,每年有大批人被以非法吸收公眾存款罪定罪量刑。可是,在相當數量的案件當中,我們看到有人僅僅是因為企業資金周轉的需要向親友籌集資金或借貸,主觀上并無非法從事資本和貨幣經營的惡意,客觀上也未侵害他人合法利益。

2015年“兩會”前,多名企業家向筆者建言,希望筆者領銜提案廢除非法吸收公眾存款罪。提案提交后,本人還接到無數次“被害人”的來電來函來訪。作為“被害人”,他們理應對犯罪分子咬牙切齒才對,但事實不是這樣的。“多好的人啊!從來都是按合同還本付息的,干嘛要抓他呢?”“這個項目是我們自愿參加的,錢也是我們自愿投的,他沒騙我們,真不明白為什么政府要查封這個項目,讓我們既拿不回錢,又投訴無門。”聽聽這些話,這明明不是在控訴犯罪,而是“受害人”在為“犯罪分子”求情。可見,“非法吸收公眾存款罪”這個罪名的存在不僅損害當事人的人身權和財產權,還妨礙市場經濟和契約自由。

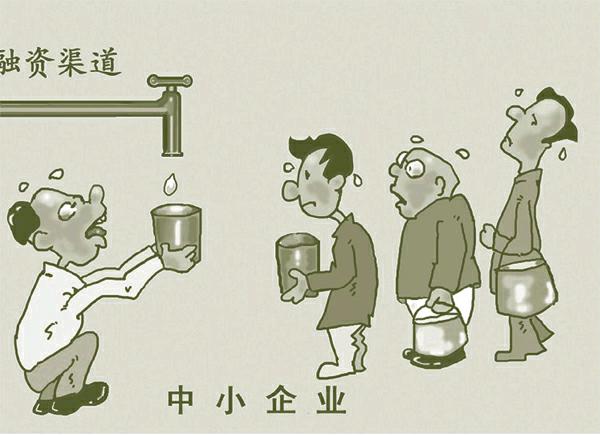

中小企業融資難是多年頑疾,一些企業即使運轉良好,也很難滿足銀行貸款的苛刻條件,另一面,社會存在大量的民間資本需要尋找保值增值的去向,借貸給他人解決企業經營中的資金需求并獲取相應回報乃理所當然。中小企業向社會融資,是以不高于銀行同期利息4倍的代價獲得資金的使用權,資金所有人按照平等、自愿原則出借資金,自愿承擔風險,獲取借貸收益,其過程完全屬于意思自治、財產自主、契約自由的范疇。從眾多案例看,用刑罰手段粗暴干預和懲罰市場行為,直接導致滿盤皆輸的結果:中小企業融資難繼續得不到解決,民間資本無法自由地尋找投資方向,企業家被送進監獄,財產自主和契約自由受到迫害。當然,保護國家金融秩序是必要的,但如果把銀行的壟斷利益當成國家金融秩序加以過度保護,用界定不清的罪名傷及無辜,那就失去了正當性。

我們知道刑法學中有一個謙抑原則。所謂“謙抑”,是“謙虛”的“謙”,“抑制”的“抑”,就是說刑罰手段是社會治理的最后手段,盡量不要過多地介入社會生活,要謙虛一點,低調一點,不該出手時不要出手。而且,在有其他救濟方法可以取代的情況下,相關刑事立法和罪名就沒有必要。反觀“非法吸收公眾存款罪”,它不僅在不該出手時出了手,而且完全可以被其他救濟方法所取代:沒有非法占有的故意,所貸款項用于企業生產經營和服務的,只要是雙方真實意思的表示,不管款項來自特定社會對象還是不特定社會對象,都屬民間借貸,依民事法律調整債務關系即可;有具體的商品、服務或者權益作為資金的交易對價的,可按民商法中的買賣、服務和投資法律關系處理;以非法占有為目的,虛構事實或者隱瞞事實真相騙取款項,并將資金用于揮霍而不能償還者,用集資詐騙罪足可應對;未經批準籌借社會資金,并將資金轉借牟利,獲取資金經營利益者,用非法經營罪同樣可以繩之以法。

可見,非法吸收公眾存款罪是一個不必要的罪名,一個多余的存在,一個把無辜變成罪犯的存在。所以,建議盡快廢除。

猜你喜歡

股市動態分析(2020年21期)2020-11-06 07:24:07

股市動態分析(2020年20期)2020-10-26 02:22:07

股市動態分析(2020年19期)2020-09-26 09:35:37

股市動態分析(2020年18期)2020-09-12 14:30:15

股市動態分析(2020年17期)2020-09-02 07:16:26

股市動態分析(2020年16期)2020-08-17 07:24:32

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33