高新技術企業成本粘性及其客觀影響因素研究

2015-10-30 01:04:00楊春麗羊琴于旭

現代管理科學 2015年9期

關鍵詞:高新技術企業

楊春麗 羊琴 于旭

摘要:文章重點探討我國高新技術企業的成本粘性問題。以滬市A股2008年與2010年連續兩次被評定為高新技術企業的企業作為研究對象,搜集整理2008年~2013年年報中的相關數據,采用Anderson關于費用粘性的LOG模型作為基本模型,實證研究高新技術企業成本粘性的存在性,以及國家經濟發展狀況、資本密集度、勞動密集度等影響因素。該研究結果將為高新技術企業的成本管控提供新的理論支撐。

關鍵詞:高新技術企業;成本粘性;資本密集度;勞動密集度

一、 引言

目前,中外學者對成本粘性的探討越加深入。但是針對某一類型企業的研究幾乎沒有,特別是忽略了高新技術企業這一重要企業類型,高新技術企業成本粘性的存在性及影響因素將成為其成本管控的重要參考依據。因此本文將以高新技術企業作為研究對象,進行探索性的研究。

二、 研究假設與實證模型

1. 研究假設。代理理論認為,當高新技術企業的銷售業績降低時,高管并不會同步降低自己的工資。同時,為了避免其管理權限受到削減,會留有閑置資源供其備用配置。而當銷售業績超過預期時,高管們往往要求股東為其加薪。即,高新技術企業的成本并未隨著銷售業績增減變化而呈現對稱比例的增減變化。不完全契約理論認為,高新技術企業的管理層如果無法準確的預期成本的變化,當企業經營業績降低或低于預期水平時,成本就無法得到及時調整。交易成本理論認為,高新技術企業在進行資源調配時會產生費用,當經營業績降低或低于預期水平時,企業為了不產生預期之外的費用,則不會調整已約定事項,成本粘性就此產生。綜上,本文提出假設1:

H1:我國高新技術上市企業存在成本粘性。

當國家經濟快速增長時,企業管理層也會傾向于大興土木興建廠房,采購技術含量高的機器設備并引進相關技術,使得企業相關成本大幅增加。若此時企業的經營狀況驟然下降,短時期內處理閑置資源并不能達到降低企業成本的目標,此時高新技術企業就會表現出較大的成本粘性。相反,當國家經濟增速放緩甚至出現負增長,高新技術企業為了維持自己的生存,會停止生產規模的擴大和新設備的采購,甚至會進行裁員,這種情況下企業表現出來的成本粘性就會較小。據此,本文提出假設2:

H2:高新技術上市企業在經濟繁榮期時的成本粘性比經濟低迷期時的成本粘性要大。

高新技術企業多為資本密集度較大的公司,當企業經營業績大幅降低時,對應的單位產品變動成本會發生較大數值的變化,因此資本密集程度大的高新技術企業成本粘性相對較大。同時,高新技術企業管理層進行資源配置時,會產生相應的調整成本。在以上兩個方面的共同作用下,成本粘性逐漸變得更大。相反的情況下,高新技術企業成本粘性會逐漸變小。據此,本文提出假設3:

H3:高新技術上市企業的成本粘性與資本密集度成正比。

高新技術企業往往重視研發環節,因此會在這一環節投入大量的人力與物力資本。當企業經營業績大幅降低時,對應的單位產品變動成本會發生較大幅度的變化。因此資本密集程度大的高新技術企業成本粘性相對較大;同時,高新技術企業管理層進行資源的調節配置時,會產生相應的調整成本。在以上兩個方面的共同作用下,成本粘性會變得更大。相反的情況下,高新技術企業成本粘性會逐漸變小。據此,本文提出假設4:

H4:高新技術上市企業的成本粘性與勞動密集度成正比。

2. 實證模型。本文基于Anderson(2003)和Subraman-iam與Weidenmier(2003)的關于費用粘性的LOG模型,建立以下系列檢驗模型。

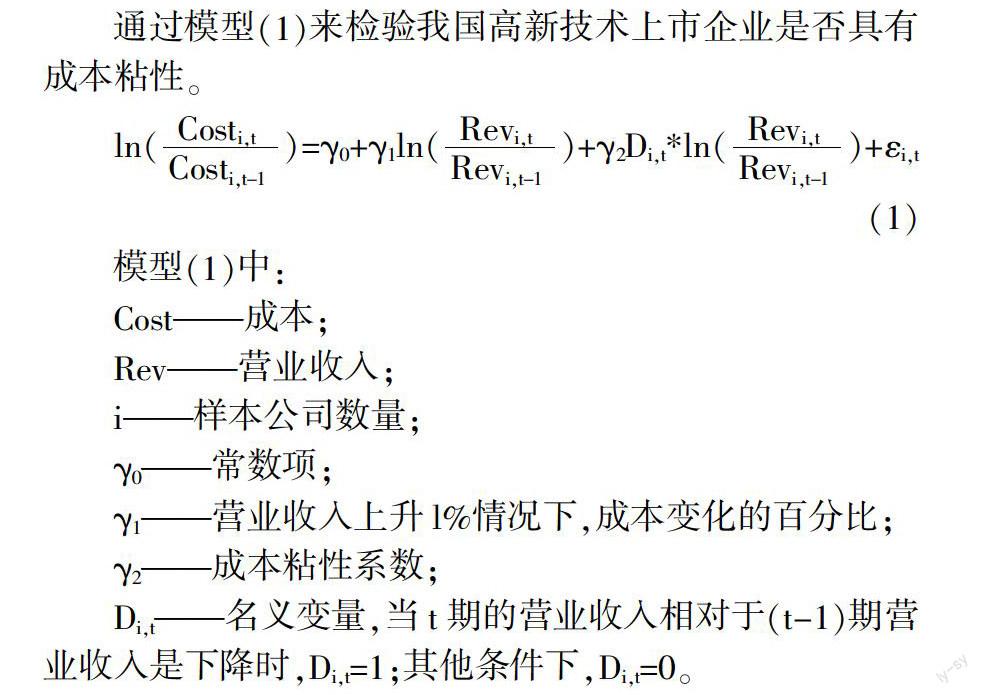

通過模型(1)來檢驗我國高新技術上市企業是否具有成本粘性。

ln()=γ0+γ1ln()+γ2Di,t*ln()+εi,t(1)

模型(1)中:

Cost——成本;

Rev——營業收入;

i——樣本公司數量;

γ0——常數項;

γ1——營業收入上升l%情況下,成本變化的百分比;

γ2——成本粘性系數;

Di,t——名義變量,當t期的營業收入相對于(t-1)期營業收入是下降時,Di,t=1;其他條件下,Di,t=0。

模型(1)中,在營業收入上升一個1%時,成本上升γ1;收入下降1%時,成本降低(γ1+γ2)。在高新技術企業具備成本粘性的條件下,成本降低值(γ1+γ2)比成本上升值γ1要小,(γ1+γ2)<γ1,即γ2<0。用γ2表示成本粘性系數(γ2<0)。在γ2<0的情況下,表明收入等額增加與減少的條件下,成本增加的絕對值要大于減少的絕對值,對應于前文關于成本粘性的描述。

本研究把經濟趨勢分為二類發展時期,即經濟興盛期和經濟退步期,文中用Gt表示第t年GDP增長率。

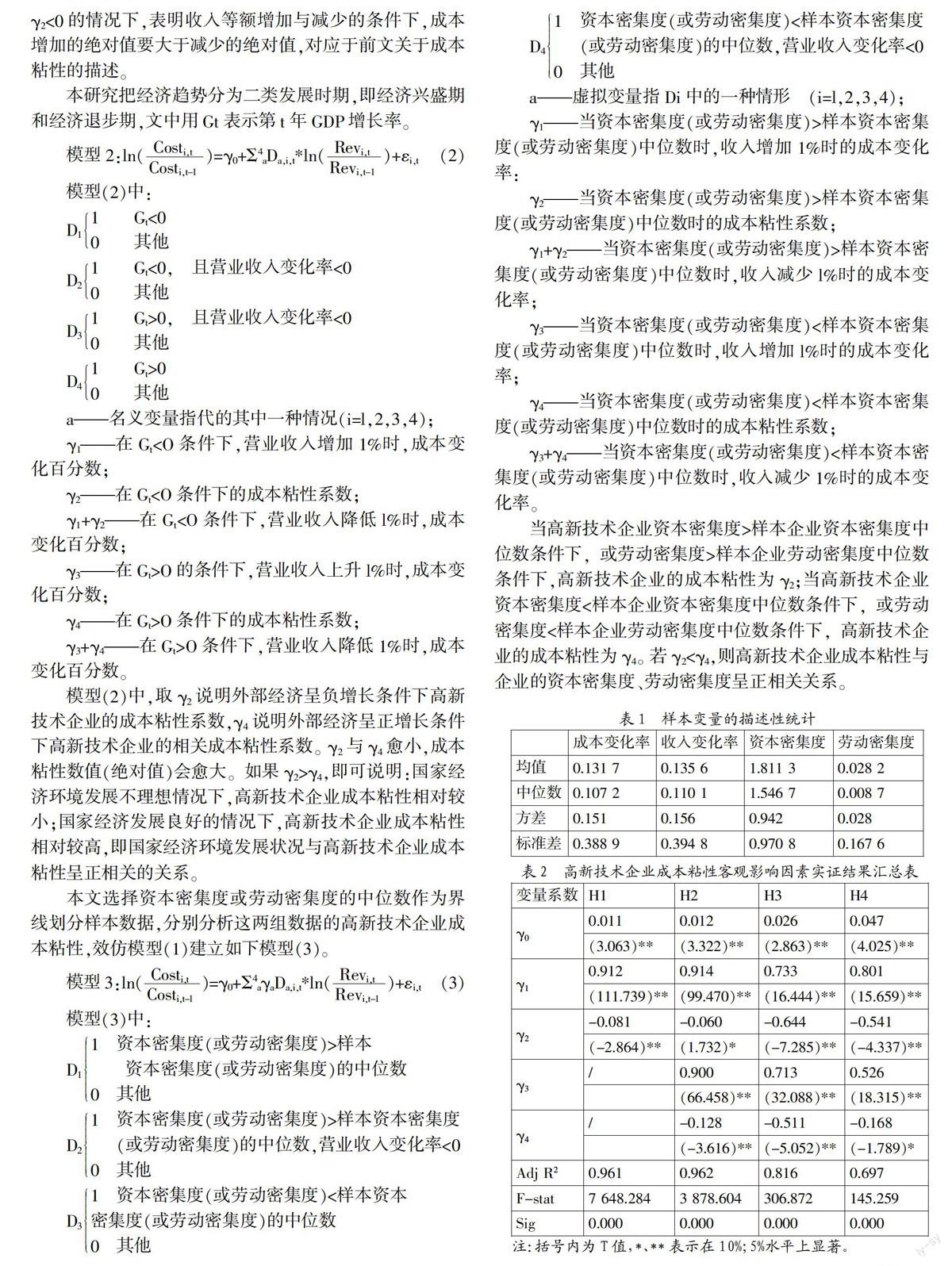

模型2:ln()=γ0+Σ4aDa,i,t*ln()+εi,t(2)

模型(2)中:

D11 Gt<0

0 其他

D21 Gt<0, 且營業收入變化率<0

0 其他

D31 Gt>0, 且營業收入變化率<0

0 其他

D41 Gt>0

0 其他

a——名義變量指代的其中一種情況(i=l,2,3,4);

γ1——在Gtγ2——在Gt

γ3+γ4——在Gt>O條件下,營業收入降低1%時,成本變化百分數。

模型(2)中,取γ2說明外部經濟呈負增長條件下高新技術企業的成本粘性系數,γ4說明外部經濟呈正增長條件下高新技術企業的相關成本粘性系數。γ2與γ4愈小,成本粘性數值(絕對值)會愈大。如果γ2>γ4,即可說明:國家經濟環境發展不理想情況下,高新技術企業成本粘性相對較小;國家經濟發展良好的情況下,高新技術企業成本粘性相對較高,即國家經濟環境發展狀況與高新技術企業成本粘性呈正相關的關系。

本文選擇資本密集度或勞動密集度的中位數作為界線劃分樣本數據,分別分析這兩組數據的高新技術企業成本粘性,效仿模型(1)建立如下模型(3)。

模型3:ln()=γ0+Σ4aγaDa,i,t*ln()+εi,t(3)

模型(3)中:

D11 資本密集度(或勞動密集度)>樣本

資本密集度(或勞動密集度)的中位數

0 其他

D21 資本密集度(或勞動密集度)>樣本資本密集度

(或勞動密集度)的中位數,營業收入變化率<0

0 其他

D31 資本密集度(或勞動密集度)<樣本資本

密集度(或勞動密集度)的中位數

0 其他

D41 資本密集度(或勞動密集度)<樣本資本密集度

(或勞動密集度)的中位數,營業收入變化率<0

0 其他

a——虛擬變量指Di中的一種情形 (i=l,2,3,4);

γ1——當資本密集度(或勞動密集度)>樣本資本密集度(或勞動密集度)中位數時,收入增加1%時的成本變化率:

γ2——當資本密集度(或勞動密集度)>樣本資本密集度(或勞動密集度)中位數時的成本粘性系數;

γ1+γ2——當資本密集度(或勞動密集度)>樣本資本密集度(或勞動密集度)中位數時,收入減少l%時的成本變化率;

γ3——當資本密集度(或勞動密集度)<樣本資本密集度(或勞動密集度)中位數時,收入增加l%時的成本變化率;

γ4——當資本密集度(或勞動密集度)<樣本資本密集度(或勞動密集度)中位數時的成本粘性系數;

γ3+γ4——當資本密集度(或勞動密集度)<樣本資本密集度(或勞動密集度)中位數時,收入減少1%時的成本變化率。

當高新技術企業資本密集度>樣本企業資本密集度中位數條件下,或勞動密集度>樣本企業勞動密集度中位數條件下,高新技術企業的成本粘性為γ2;當高新技術企業資本密集度<樣本企業資本密集度中位數條件下,或勞動密集度<樣本企業勞動密集度中位數條件下,高新技術企業的成本粘性為γ4。若γ2<γ4,則高新技術企業成本粘性與企業的資本密集度、勞動密集度呈正相關關系。

3. 變量的選取。

(1)成本變量。本文選擇主營業務成本、營業稅金及附加、銷售費用、管理費用和財務費用之和表示成本粘性中的"成本"。為了消除不同時期和不同企業數據方差過大對結果的影響,成本變化率用本期發生成本與上期發生成本比值的自然對數表示。

(2)銷售量增減變動。本文選擇營業收入的變動來度量企業銷售量的變動。同樣,營業收入變化率用本期營業收入與上期營業收入比值的自然對數表示。

(3)宏觀經濟環境。本文選擇用GDP增長率的變動方向來衡量宏觀經濟環境的走勢。

(4)資本密集度。本文采用高新技術企業總資產與營業收入的比值來度量企業的資本密集度。

(5)勞動密集度。本文采用高新技術企業應付職工薪酬與營業收入的比值來度量勞動密集度。

三、 實證分析過程及結果

1. 樣本及數據來源。本文以高新技術企業2008年~2013年披露的財務報告為基礎樣本的數據來源。篩選樣本的標準是:(1)剔除2008年以后上市企業,以保證樣本數據的完整性;(2)手工選取在2008年和2010年連續兩次被評為高新技術企業的企業;(3)剔除財務數據缺失的企業;(4)剔除成本變化率與營業收入變化率的絕對值大于3的企業。共有125家滬市A股的高新技術企業符合條件,樣本數據來自于CSMAR數據庫。

2. 樣本變量的描述性統計。樣本變量的描述性統計如表1所示。

由表1可知:(1)收入變化率平均數13.56%,處于相對良好的增長狀況;成本變化率平均數是13.17%,即收入變化率相對較大。(2)資本密集度平均數是1.811 3,即平均總資產周轉率是一年1.811 3次。(3)勞動密集度的均值為0.087,可知其人力成本為0.087,即每一元收入的人力資本成本為0.087元。

3. 實證分析結果。本文選用SPSS21.0統計軟件對相關截面數據進行回歸分析。實證結果見表2。

(1)高新技術企業具有成本粘性。γ2值是-0.081,營業收入上升1%條件下,成本上漲91.2%(即γ1);營業收入降低1%條件下,成本僅下降83.1%(γ1+γ2)。即銷售量增減變化數值相同的條件下,成本增加變化率(91.2%)高于成本減少變化率(83.1%),證明了假設1。

(2)高新技術企業成本粘性的客觀影響因素。(1)外部經濟呈負增長條件下成本粘性系數γ2=-0.060,當營業收入上漲1%時,成本上漲0.914%;當營業收入降低1%時,成本降低0.908%。外部經濟呈正增長條件下成本粘性系數γ4=-0.128<0,當營業收入上漲l%時,成本上漲0.900%;營業收入降低1%時,成本降低0.772%。γ2>γ4,這與假設2相吻合。(2)當資本密集度>樣本資本密集度的中位數時,成本粘性為γ2=-0.644,即當營業收入上漲1%時,成本上漲0.733%;當營業收入降低1%時,成本降低0.089%。當資本密集度<樣本資本密集度的中位數時,成本粘性為γ4=-0.511,即當營業收入上漲1%時,成本上漲0.713%;當營業收入降低1%時,成本降低0.202%。這與假設3相吻合。(3)當勞動密集度>樣本勞動密集度的中位數時,成本粘性為γ2=-0.541,即當營業收入上漲1%時,成本上漲0.801%;當營業收入降低1%時,成本降低0.260%。當勞動密集度<樣本勞動密集度的中位數時,成本粘性為γ4=-0.168,即當營業收入上漲1%時,成本上漲0.526%;當營業收入降低1%時,成本降低0.358%。這與假設4相吻合。

四、 政策建議

基于上述研究結果,本文提出以下四點政策建議。

1. 加強宏觀經濟調控。在國家經濟繁榮的條件下,應防止過度投資導致的成本回收壓力過大;在國家經濟不景氣的條件下,國家應防止高新技術企業為了迅速降低單位產品的生產成本而停止技術研發。

2. 加強高新技術企業的外部監督。外部對高新技術企業的監督檢查,有利于企業及時合理地調整資源配置,從而管控企業的成本粘性。

3. 提高高新技術企業高管的管理效率和管理能力。實現這一目標的途徑很多,例如:通過培訓等方式,提高管理層的經營管理水平;倡導管理者的創新思維和國際視角等。

4. 合理控制企業的資本密集度和勞動密集度。一方面,要控制企業的資本密集度,不可盲目地只知投資,而不注意資本的回流;另一方面,在面對多變的經濟環境時,企業要合理控制人才的引進,從而達到控制勞動密集度的目的。

參考文獻:

[1] 孫崢,劉浩.中國上市公司費用“粘性”行為研究[J].經濟研究,2004,(12):26-34.

[2] 江偉,胡玉明.企業成本費用粘性:文獻回顧與展望[J].會計研究,2011,(9):74-79.

[3] 劉嫦,楊興全,李立新.績效考核、管理者過度自信與成本費用粘性[J].商業經濟與管理,2014,(3):78-87.

[4] 王文甫.價格粘性、流動性約束與中國財政政策的宏觀效應[J].管理世界,2010,(9):11-24.

[5] 崔學剛,徐金亮.境外上市、綁定機制與公司費用粘性[J].會計研究,2013,(12):33-39.

基金項目:吉林省社會科學基金項目“吉林省上市公司R&D投入績效提升對策研究:基于公司治理視角”(項目號:2014Bs50);東北師范大學哲學社會科學校內青年基金項目(中央高校基本科研業務費專項資金資助)“基于低碳經濟視角的新能源汽車產業聯盟內外部運行機制研究”(項目號:12QN021)。

作者簡介:于旭(1965-),男,漢族,吉林省雙遼市人,吉林大學管理學院教授、博士生導師,研究方向為技術創新、企業管理;楊春麗(1983-),女,漢族,吉林省長春市人,東北師范大學商學院講師,吉林大學管理學博士,研究方向為企業管理、公司治理;羊琴(1990-),女,漢族,安徽省池州市人,東北師范大學商學院碩士生,研究方向為企業管理。

收稿日期:2015-07-18。

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 21:58:04

合作經濟與科技(2017年1期)2017-01-03 14:20:25

商場現代化(2016年29期)2016-12-23 23:44:11

經營者(2016年19期)2016-12-23 16:05:33

商(2016年33期)2016-11-24 18:40:20

科學與財富(2016年15期)2016-11-24 15:03:26

中國市場(2016年38期)2016-11-15 23:11:47

中國科技博覽(2016年18期)2016-10-19 08:16:45

企業導報(2016年6期)2016-04-21 16:08:12