英國推薦實(shí)務(wù)公告對我國慈善組織會(huì)計(jì)的啟示

2015-11-02 20:09:02李愛華蘇明慧高欣慧

商業(yè)會(huì)計(jì) 2015年14期

關(guān)鍵詞:信息披露會(huì)計(jì)核算

李愛華+蘇明慧 高欣慧

摘要:本文基于提高慈善組織公信力的視角,探討如何規(guī)范慈善組織會(huì)計(jì)信息的核算與披露。通過借鑒英國推薦實(shí)務(wù)公告,提出完善我國慈善組織會(huì)計(jì)核算及信息披露的對策建議,從而為制定專門的適用于我國慈善組織的會(huì)計(jì)規(guī)范提供借鑒。

關(guān)鍵詞:慈善組織 ?SORP ?會(huì)計(jì)核算 ?信息披露

務(wù)院總理李克強(qiáng)在2014年10月29日主持召開的國務(wù)院常務(wù)會(huì)議上提出“發(fā)展慈善事業(yè),引導(dǎo)社會(huì)力量開展慈善幫扶,是補(bǔ)上社會(huì)建設(shè)短板、弘揚(yáng)社會(huì)道德、促進(jìn)社會(huì)和諧的重要舉措。” 然而近年來由于我國疏于對慈善組織的監(jiān)管,慈善組織也出現(xiàn)了公信力下降、募捐數(shù)額不容樂觀等問題,出現(xiàn)這些問題的原因之一是由于目前我國沒有統(tǒng)一的慈善組織會(huì)計(jì)規(guī)范,導(dǎo)致慈善組織間的會(huì)計(jì)信息缺乏可比性。因此,完善我國慈善組織會(huì)計(jì)核算及信息披露體系,從而提高會(huì)計(jì)信息質(zhì)量已迫在眉睫。

一、我國慈善組織會(huì)計(jì)與信息披露存在問題

(一)會(huì)計(jì)規(guī)范問題

我國慈善組織目前同時(shí)執(zhí)行《非營利組織會(huì)計(jì)制度》和《事業(yè)單位會(huì)計(jì)準(zhǔn)則》兩種不同的會(huì)計(jì)規(guī)范。其中,民間慈善組織依照《民間非營利組織會(huì)計(jì)制度》進(jìn)行會(huì)計(jì)核算,而公立慈善組織則執(zhí)行《事業(yè)單位會(huì)計(jì)準(zhǔn)則》。由于不同性質(zhì)的慈善組織所采用的會(huì)計(jì)規(guī)范不同,造成了民間慈善組織和公立慈善組織之間的會(huì)計(jì)信息缺乏可比性。例如,業(yè)務(wù)活動(dòng)類型基本相同的福利院,只是由于公有和私有的差別就需要分別執(zhí)行不同的會(huì)計(jì)核算規(guī)范,而兩種會(huì)計(jì)規(guī)范在核算基礎(chǔ)、規(guī)范內(nèi)容等方面都存在一定差距,這勢必影響了公有和私有福利院之間會(huì)計(jì)信息的可比性。另一方面,《非營利組織會(huì)計(jì)制度》和《事業(yè)單位會(huì)計(jì)準(zhǔn)則》的適用主體都很廣泛,沒有考慮到慈善組織業(yè)務(wù)活動(dòng)的特殊性,在會(huì)計(jì)科目設(shè)置和賬務(wù)處理內(nèi)容上沒有充分考慮慈善組織的特點(diǎn)。比如,目前的法規(guī)沒有關(guān)于慈善組織勞務(wù)捐贈(zèng)業(yè)務(wù)的相關(guān)會(huì)計(jì)處理規(guī)范,由于慈善組織的公益性特點(diǎn),很多慈善組織都有勞務(wù)捐贈(zèng)收入業(yè)務(wù),特別是對一些專業(yè)性很強(qiáng)的勞務(wù)捐贈(zèng),如果慈善組織選擇出資購買,將是一筆很大的支出,因此非常有必要將慈善組織接受的勞務(wù)捐贈(zèng)也予以確認(rèn)和核算。

(二)信息披露現(xiàn)狀

我國目前的慈善組織還具有較濃厚的官辦色彩,很多慈善組織都沒有向社會(huì)公開信息的習(xí)慣,且其信息披露通常也不接受外部的審核與監(jiān)督。通過對我國50家知名度較高的慈善組織披露的財(cái)務(wù)信息進(jìn)行調(diào)查發(fā)現(xiàn),僅有5家慈善組織連續(xù)披露了經(jīng)過外部審計(jì)的年度財(cái)務(wù)報(bào)表,但所披露的財(cái)務(wù)報(bào)表都比較簡單;有9家慈善組織披露的財(cái)務(wù)報(bào)表存在缺乏連續(xù)性、或未經(jīng)外部審計(jì)等問題;有超過一半以上的慈善組織沒有在其官方網(wǎng)站上披露年度財(cái)務(wù)報(bào)表。可見,在信息披露方面,我國尚疏于對慈善組織的有效監(jiān)管,導(dǎo)致僅有極少數(shù)的慈善組織能將經(jīng)過外部審計(jì)的財(cái)務(wù)報(bào)表對外公布,其中進(jìn)行信息披露的慈善組織,也只披露其財(cái)務(wù)報(bào)表,忽視了財(cái)務(wù)報(bào)表附注等相關(guān)內(nèi)容的公布。對所披露的信息內(nèi)容進(jìn)行分析可以發(fā)現(xiàn),慈善組織在對信息披露時(shí)存在“報(bào)喜不報(bào)憂”現(xiàn)象,其披露的內(nèi)容僅限于財(cái)務(wù)報(bào)表,對于公眾最為關(guān)心的資金數(shù)量、善款去向、善款的使用效率和高級管理人員的薪酬等信息卻不予披露,其資金使用的低效率和諸多問題往往是在事情難以挽救時(shí)才被媒體暴露。

二、英國慈善組織會(huì)計(jì)現(xiàn)狀

(一)英國推薦實(shí)務(wù)公告的主要內(nèi)容

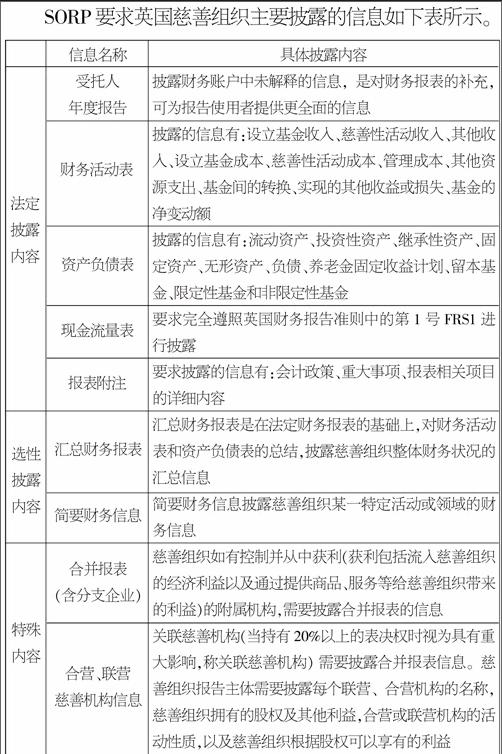

英國慈善組織目前執(zhí)行的財(cái)務(wù)信息披露制度是根據(jù)英國慈善委員會(huì)和英國會(huì)計(jì)準(zhǔn)則理事會(huì)聯(lián)合頒布的《慈善組織會(huì)計(jì)與報(bào)告:推薦實(shí)務(wù)公告》(Accounting and Reporting by Charities:Statement of Recommended Practice,SORP)制定的。SORP要求慈善組織連續(xù)披露不同年度的財(cái)務(wù)報(bào)告書或?qū)徲?jì)報(bào)告,同時(shí)還要求慈善組織披露關(guān)聯(lián)方交易、員工成本與薪酬、受托人費(fèi)用、咨詢與審計(jì)費(fèi)用等其他相關(guān)信息。SORP的主要內(nèi)容包括:引言、一般會(huì)計(jì)原則、受托人年度報(bào)告內(nèi)容、財(cái)務(wù)活動(dòng)表、資產(chǎn)負(fù)債表、現(xiàn)金流量表、會(huì)計(jì)政策的選擇、簡要財(cái)務(wù)信息和報(bào)表、特別部分和附錄等共十部分。SORP在信息披露方面強(qiáng)調(diào)信息的公開性,并將披露的內(nèi)容分為法定披露內(nèi)容和自愿披露內(nèi)容兩類。法定披露內(nèi)容要求在形式和內(nèi)容上都必須遵守國家的統(tǒng)一規(guī)范要求,自愿披露信息的內(nèi)容則更強(qiáng)調(diào)自主性,慈善組織可以根據(jù)其自身情況和信息使用者的需求自行披露一些相關(guān)信息。其內(nèi)容和方式選擇,一般取決于慈善組織對信息重要性的判斷和披露成本效益的關(guān)系。其內(nèi)容可以包括影響組織財(cái)務(wù)狀況、運(yùn)作效率和業(yè)績評價(jià)的所有重要信息。

(二)英國慈善組織信息披露的主要內(nèi)容

SORP要求英國慈善組織主要披露的信息如下表所示。

三、 對我國慈善組織會(huì)計(jì)發(fā)展的啟示與借鑒

對比我國和英國慈善組織會(huì)計(jì)規(guī)范的差異,不難發(fā)現(xiàn)我國在慈善組織會(huì)計(jì)規(guī)范建設(shè)方面還有許多不足,我們可以借鑒英國的SORP來完善我國慈善組織會(huì)計(jì)制度的建設(shè)。

(一)對我國慈善組織會(huì)計(jì)核算的啟示與借鑒

1.增設(shè)“應(yīng)收捐贈(zèng)款”和“應(yīng)付捐贈(zèng)款”兩個(gè)會(huì)計(jì)科目。SORP明確規(guī)定當(dāng)慈善機(jī)構(gòu)對捐贈(zèng)承諾已擁有所有權(quán)時(shí),要記入相應(yīng)收入科目,同時(shí)記“應(yīng)收捐贈(zèng)款”增加。我國慈善組織目前執(zhí)行的《非營利組織會(huì)計(jì)制度》和《事業(yè)單位會(huì)計(jì)準(zhǔn)則》都沒有對捐贈(zèng)承諾業(yè)務(wù)的核算進(jìn)行規(guī)范,多數(shù)慈善組織將該業(yè)務(wù)并入“應(yīng)收賬款”科目核算,這樣做并不妥,因?yàn)椤皯?yīng)收賬款”科目是用來核算慈善組織日常業(yè)務(wù)活動(dòng)所發(fā)生的各項(xiàng)應(yīng)收未收債權(quán),應(yīng)收賬款強(qiáng)調(diào)核算債權(quán)業(yè)務(wù)。而慈善機(jī)構(gòu)的資金來源主要是捐贈(zèng)者的善款,并且許多企業(yè)在捐贈(zèng)前會(huì)事先做出承諾,這種慈善捐贈(zèng)的款項(xiàng)具有無償性特征。因此,對捐贈(zèng)承諾款不應(yīng)通過“應(yīng)收賬款”科目來核算,而應(yīng)設(shè)置一個(gè)獨(dú)立科目,即“應(yīng)收捐贈(zèng)款”來核算。“應(yīng)收捐贈(zèng)款”科目反映慈善組織與捐贈(zèng)者之間達(dá)成的捐贈(zèng)承諾,它屬于資產(chǎn)類賬戶,借方用來登記慈善機(jī)構(gòu)已與捐贈(zèng)者正式簽訂捐贈(zèng)協(xié)議的金額,貸方登記捐贈(zèng)者向慈善機(jī)構(gòu)交付捐贈(zèng)款的實(shí)際金額。同時(shí)慈善組織還應(yīng)增設(shè)“應(yīng)付捐贈(zèng)款”科目用來反映慈善組織與受贈(zèng)人之間達(dá)成的捐贈(zèng)承諾,它屬于負(fù)債類賬戶,貸方登記慈善組織已與受贈(zèng)者簽訂正式捐贈(zèng)協(xié)議,但尚未支付的款項(xiàng)金額;借方登記慈善組織履行承諾向受贈(zèng)人支付捐贈(zèng)款的實(shí)際金額。

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

現(xiàn)代營銷(創(chuàng)富信息版)(2018年6期)2018-09-05 03:14:46

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05

商業(yè)會(huì)計(jì)(2016年13期)2016-10-20 15:40:12

商業(yè)會(huì)計(jì)(2016年13期)2016-10-20 15:30:06

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03