平衡計分卡應用于裝備制造企業技術創新能力評價體系的研究

2015-11-02 09:39:26曲衛華

中國管理信息化 2015年20期

曲衛華

(中國有色(沈陽)冶金機械有限公司,沈陽 110141)

平衡計分卡應用于裝備制造企業技術創新能力評價體系的研究

曲衛華

(中國有色(沈陽)冶金機械有限公司,沈陽 110141)

在裝備制造企業向高端制造企業轉型過程中,技術創新能力已成為企業重要的核心競爭力,運用平衡計分卡建立“實現戰略制導”的管理體系,規劃、控制和管理企業的技術創新活動,使技術創新直接與企業戰略和戰略績效相關聯,提出建立企業技術創新能力的財務維度、客戶維度、內部運營維度和學習與成長維度的評價體系。

裝備制造企業;技術創新能力;平衡計分卡;評價體系

高端裝備制造業處于價值鏈高端和產業鏈核心環節,決定著整個產業鏈綜合競爭力的戰略性新興產業,是現代產業體系的脊梁,是推動工業轉型升級的引擎。如何打造東北裝備制造業“升級版”,成為東北老工業基地甚至是整個裝備制造業面臨的重大課題。

技術創新能力已成為高端制造企業的核心競爭力的重要部分,持續研發能力是高端產品的必要條件,是企業競爭優勢的基礎,是保持“高端”制造的保證。本文從企業戰略角度出發,借鑒平衡計分卡思想,將技術創新能力逐層轉化為財務維度、客戶維度、內部運營維度、學習與成長維度四個指標體系維度,與企業戰略目標建立有機聯系。

1 企業技術創新能力的評價

平衡計分卡是從財務、客戶、內部運營、學習與成長四個角度,將組織的戰略落實為可操作的衡量指標和目標值的一種新型績效管理體系。設計平衡計分卡的目的就是要建立“實現戰略制導”的績效管理系統,從而保證企業戰略得到有效執行。運用平衡計分卡模型來規劃、控制和管理企業的技術創新活動,使技術創新直接與企業戰略和戰略績效相關聯,有效地降低技術創新的風險,提高技術創新的效率,避免技術創新的盲目性。

企業技術創新能力是企業在實現技術創新戰略的過程中所形成的。在這個過程中,技術創新能力與企業的技術戰略構建了一系列因果關系鏈。

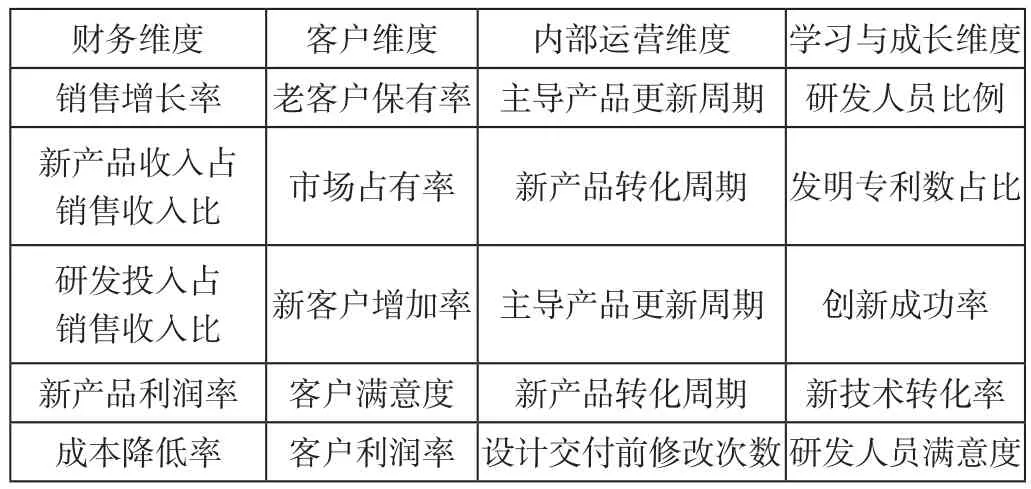

財務維度。企業創新過程包括創新資源拓展、創新決策與管理、創新傾向與研究開發、新產品制造、新產品市場營銷等。每個方面都需要一定的創新投入來使創新行為最終變成銷售訂單和利潤。銷售增長率、新產品收入占銷售收入比、研發投入占銷售收入比、新產品利潤率、成本降低率、等是直觀衡量創新收益的財務維度指標。

客戶維度。企業的競爭優勢來源于對顧客。企業技術創新能力的客戶維度指標是用來衡量其對客戶提供的有價值的、獨特的和難模仿的差異化產品和服務的貢獻程度,主要指標有老客戶保有率、市場占有率、新客戶增加率、客戶滿意度、客戶利潤率等,這些指標形成了客戶核心成果度量的因果關系鏈。

內部運營維度。企業的創新能力強弱也反映在內部運營效率方面,包括產品優化升級持續性、市場響應速度、研發效率、生產效率、產品質量改善程度等。內部運營維度包括創新能力、經營能力、售后服務,主要指標有主導產品更新周期、新產品開發周期、一次設計完全達到客戶對產品性能要求的產品百分比、設計交付生產前修改次數、交貨準時率、工藝達標率、產品一次合格率、客戶反饋問題解決及時率等。

學習與成長維度。創新過程也是一個基于課題的解決過程,企業的技術人員是主體,企業員工的素質和企業競爭力的提高息息相關。因此,企業員工的學習能力是解決企業創新能力的一個重要維度。衡量企業創新能力的學習與成長維度指標有研發人員比例、發明專利數占比、創新成功率、新技術信息轉化率、研發人員滿意度等。

2 建立平衡計分卡的績效指標體系

根據上述分析,得到企業技術創新能力的指標評價體系(見表1)。

表1 企業技術創新能力的指標評價體系

在企業處于不同發展階段,企業技術創新戰略會有一定的調整,隨著戰略需要,上述指標體系及權重也將隨之做相應的修訂。

3 結 語

本文將平衡計分卡思想應用于裝備制造企業的技術創新能力的評價,全面、客觀、科學、有效地評價企業技術創新能力,對企業采取合理而有效的技術創新戰略,保持和提高自身競爭優勢,獲取最佳的經濟效益和社會效益具有重要的現實意義。

主要參考文獻

[1]艾明曄.基于BRV的制造業企業工藝創新能力評價指標體系研究[J].科技與經濟,2010(6).

[2]曹萍,張劍.企業技術創新能力的評價[J].中國管理信息化,2009(2).

[3]孫宗虎,李艷.績效目標與考核實務手冊[M].北京:人民郵電出版社,2007.

[4]于喜展,隋映輝.基于平衡計分卡的技術創新績效評價研究[J].科技管理研究,2009(9).

10.3969/j.issn.1673 - 0194.2015.20.055

F273.1

A

1673-0194(2015)20-0068-01

2015-09-10

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

中學生學習報(2022年14期)2022-04-15 22:07:51

化工管理(2021年7期)2021-05-13 00:44:44

信息化建設(2019年2期)2019-03-27 06:23:58

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

北方音樂(2017年4期)2017-05-04 03:40:28

Coco薇(2015年1期)2015-08-13 02:23:50

筑路機械與施工機械化(2014年7期)2014-03-01 03:00:35

玩具(2009年10期)2009-11-04 02:33:14