普通高校收費(fèi)及票據(jù)全過程結(jié)合管理模式探究

2015-11-02 07:09:19葉方圓

中國(guó)管理信息化 2015年16期

葉方圓

(合肥工業(yè)大學(xué) 財(cái)務(wù)部,合肥 230009)

普通高校收費(fèi)及票據(jù)全過程結(jié)合管理模式探究

葉方圓

(合肥工業(yè)大學(xué) 財(cái)務(wù)部,合肥 230009)

高等學(xué)校收費(fèi)及票據(jù)管理不僅關(guān)系到財(cái)務(wù)工作是否規(guī)范,還關(guān)系到師生利益,因而歷來是教育部、財(cái)政部等業(yè)務(wù)主管部門以及社會(huì)各界的重點(diǎn)監(jiān)察領(lǐng)域。本文主要結(jié)合高校實(shí)踐經(jīng)驗(yàn),探討將收費(fèi)與票據(jù)全過程結(jié)合起來管理,以期有效規(guī)范高校的收費(fèi)與票據(jù)管理,提高財(cái)務(wù)管理水平。

高校;收費(fèi);票據(jù);結(jié)合管理

近年來,國(guó)家不斷深入經(jīng)濟(jì)體制改革,簡(jiǎn)政放權(quán),減少行政干預(yù),高校教育事業(yè)愈加蓬勃發(fā)展,辦學(xué)形式也日趨多樣化,使得學(xué)校的收入呈現(xiàn)出多樣化、復(fù)雜化的態(tài)勢(shì)。在高校所有收入中,除財(cái)政補(bǔ)助收入和科研事業(yè)收入外,教育事業(yè)收入與其他收入是最為重要的組成部分。高校應(yīng)從源頭著手,規(guī)范管理、嚴(yán)格監(jiān)督這兩類收入。而收費(fèi)及票據(jù)管理,就是最為有效的突破口。筆者認(rèn)為,在高校中,收費(fèi)管理必須結(jié)合票據(jù)管理,才能最規(guī)范、最有效率地做好收費(fèi)的全過程管理。

1 高校收費(fèi)分類及簡(jiǎn)介

現(xiàn)行高校的收費(fèi)種類,一般可劃分為3大類,分別是行政事業(yè)性收費(fèi)、服務(wù)性和代收費(fèi)。

1.1高校行政事業(yè)性收費(fèi)

高校行政事業(yè)性收費(fèi)又包括學(xué)費(fèi)、住宿費(fèi)和考試費(fèi)3類。該類收費(fèi)必須有國(guó)家法規(guī)或省市級(jí)財(cái)政、物價(jià)、教育部門批準(zhǔn)收費(fèi)的文件依據(jù),并辦理收費(fèi)許可證,按照批準(zhǔn)的收費(fèi)項(xiàng)目和標(biāo)準(zhǔn)進(jìn)行收費(fèi)。雖然國(guó)家發(fā)展和改革委員會(huì)、財(cái)政部的《關(guān)于取消收費(fèi)許可證制度加強(qiáng)事中事后監(jiān)管的通知》(發(fā)改價(jià)格[2015]36號(hào))文件頒布實(shí)施以后,收費(fèi)許可證制度逐步取消,但是原收費(fèi)項(xiàng)目必須向社會(huì)公示,實(shí)質(zhì)上是對(duì)收費(fèi)管理、監(jiān)督提出了更嚴(yán)格的要求。該收費(fèi)的特點(diǎn)是必須取得省市級(jí)以上的文件依據(jù),不得超范圍、超標(biāo)準(zhǔn)收費(fèi)。

1.2服務(wù)性收費(fèi)

高校為在校學(xué)生提供由學(xué)生自愿選擇的服務(wù)并收取相應(yīng)的服務(wù)性收費(fèi)。服務(wù)性收費(fèi)必須堅(jiān)持學(xué)生自愿和非營(yíng)利原則,即時(shí)發(fā)生即時(shí)收取,不得與學(xué)費(fèi)合并統(tǒng)一收取。高校向校外人員和單位提供服務(wù)的,也可收取相應(yīng)的服務(wù)性費(fèi)用。由于服務(wù)性收費(fèi)涵蓋面廣,除有明文禁止的收費(fèi)項(xiàng)目之外,學(xué)校可自行制定收費(fèi)項(xiàng)目及標(biāo)準(zhǔn),因此實(shí)際收費(fèi)種類繁雜,大致可分為以下幾類:上網(wǎng)、上機(jī)服務(wù)費(fèi);補(bǔ)辦證卡工本費(fèi);檔案查證及翻譯費(fèi);信息檢索查詢費(fèi);娛樂健身服務(wù)費(fèi);培訓(xùn)費(fèi)等。該類收費(fèi)的特點(diǎn)是遵循學(xué)生自愿和非營(yíng)利原則。

1.3代收費(fèi)

為方便學(xué)生學(xué)習(xí)和生活,在自愿前提下,高校可以替提供服務(wù)的單位代收代付相關(guān)費(fèi)用。高校不得強(qiáng)行統(tǒng)一收取代收費(fèi),也不得在學(xué)生繳納學(xué)費(fèi)時(shí)合并收取,并應(yīng)及時(shí)據(jù)實(shí)結(jié)算、多退少補(bǔ),不得在代辦收費(fèi)中加收任何費(fèi)用。例如,軍訓(xùn)服裝及用品費(fèi)、教材費(fèi)、超定額水電費(fèi)以及公寓用品代購(gòu)費(fèi)等。該類收費(fèi)的特點(diǎn)是不構(gòu)成學(xué)校的收入,須據(jù)實(shí)結(jié)算,且遵循自愿原則。

2 高校票據(jù)分類及簡(jiǎn)介

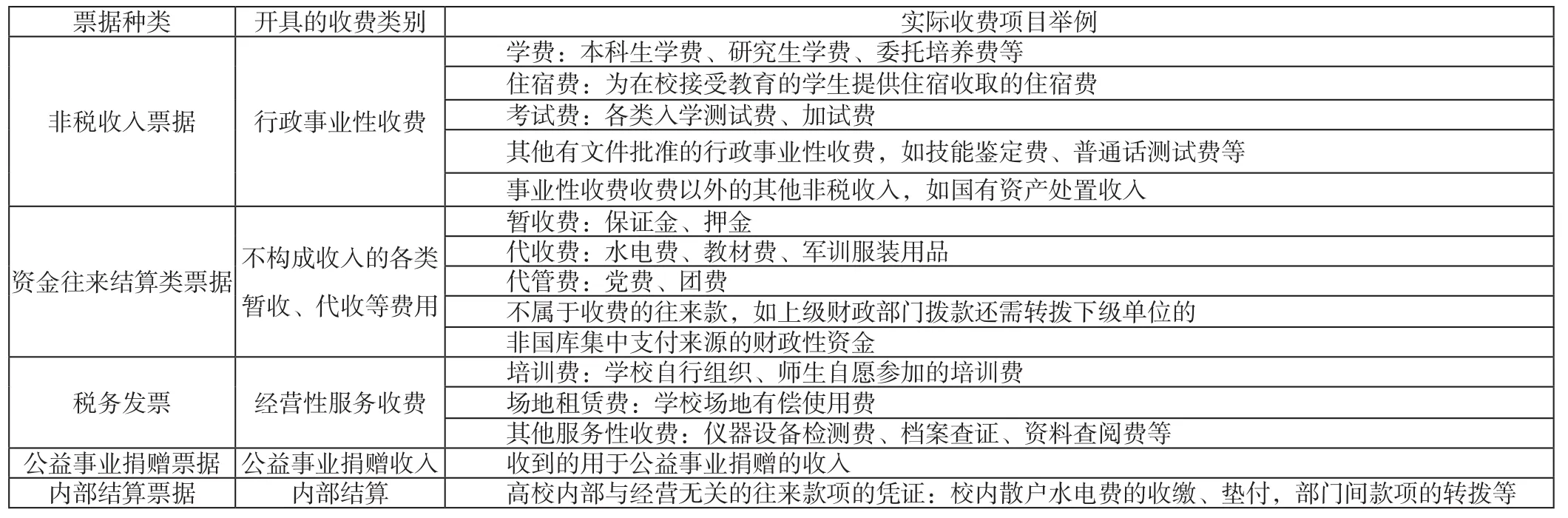

高校的票據(jù)可劃分為以下幾類:財(cái)政票據(jù)、稅務(wù)票據(jù)以及內(nèi)部結(jié)算票據(jù)。

財(cái)政票據(jù)是高校依規(guī)定從各級(jí)財(cái)政部門領(lǐng)取的票據(jù),常用的財(cái)政票據(jù)有:非稅收入統(tǒng)一票據(jù),開具行政事業(yè)性收費(fèi)等非稅收入;資金往來結(jié)算票據(jù),開具代收支、暫收支等不構(gòu)成收入的款項(xiàng);公益事業(yè)捐贈(zèng)票據(jù),開具接受的用于公益事業(yè)的捐贈(zèng)財(cái)物;門診醫(yī)療收費(fèi)票據(jù),開具公立醫(yī)療機(jī)構(gòu)取得醫(yī)療服務(wù)收入。

稅務(wù)票據(jù)是高校從稅務(wù)部門領(lǐng)購(gòu)的,用于開具學(xué)校各項(xiàng)應(yīng)稅業(yè)務(wù)的票據(jù),須依法繳納稅金。

內(nèi)部結(jié)算票據(jù)是高校在核算一些非經(jīng)營(yíng)性、純內(nèi)部經(jīng)濟(jì)業(yè)務(wù)時(shí),所開具的收款憑證。例如校內(nèi)體育設(shè)施在正常教學(xué)活動(dòng)之外向師生提供服務(wù)收取的費(fèi)用,高校向校內(nèi)居住散戶收回墊付的水電費(fèi)等。高校在使用內(nèi)部結(jié)算票據(jù)時(shí)要更加嚴(yán)格,嚴(yán)禁擴(kuò)大收費(fèi)范圍或開具經(jīng)營(yíng)性業(yè)務(wù),防止形成賬外資金。高校票據(jù)與收費(fèi)的對(duì)應(yīng)關(guān)系見表1。

表1 高校票據(jù)與收費(fèi)對(duì)應(yīng)表

3 高校收費(fèi)及票據(jù)管理現(xiàn)狀

近年來,高校收費(fèi)管理工作不斷加強(qiáng),收費(fèi)行為日趨規(guī)范。但是,高校收費(fèi)工作仍存在一些亟待解決的問題。

3.1收費(fèi)政策依據(jù)不足

由于收費(fèi)項(xiàng)目類型繁雜,收費(fèi)政策也有差異,若高校對(duì)收費(fèi)項(xiàng)目的立項(xiàng)和政策執(zhí)行重視不夠、認(rèn)識(shí)不全,就會(huì)導(dǎo)致政策依據(jù)不足。如有的學(xué)校收費(fèi)前沒有履行立項(xiàng)審批程序,認(rèn)為只要上交、入賬即可進(jìn)行收費(fèi),或私自調(diào)整收費(fèi)標(biāo)準(zhǔn)、擴(kuò)大收費(fèi)范圍進(jìn)行收費(fèi),都是不合規(guī)的。有些收費(fèi)項(xiàng)目具有時(shí)效性,如果不及時(shí)學(xué)習(xí)、研讀新文件,也會(huì)造成違規(guī)收費(fèi)現(xiàn)象。

3.2收費(fèi)行為不規(guī)范

有些高校在收費(fèi)之前未按照規(guī)定向師生公示收費(fèi)標(biāo)準(zhǔn),收費(fèi)之后未及時(shí)開具對(duì)應(yīng)發(fā)票,或收費(fèi)不及時(shí)上繳,甚至截留收入、坐支資金,這些都是收費(fèi)行為不規(guī)范的表現(xiàn)。

3.3票據(jù)混用、串用

高校收費(fèi)種類繁多,而票據(jù)種類卻很有限。隨著高等教育改革和發(fā)展的不斷深化,一些新的教育、教學(xué)形式層出不窮,使得票據(jù)無法與收費(fèi)項(xiàng)目一一對(duì)應(yīng)。如本應(yīng)是經(jīng)營(yíng)性的收入,卻開具往來結(jié)算類票據(jù),少計(jì)收入,或開具財(cái)政票據(jù),逃避稅收;而本應(yīng)是代收代支結(jié)算類費(fèi)用,卻開具收入類發(fā)票,虛增收入。

3.4票據(jù)使用、管理不規(guī)范

由于很多收費(fèi)是在二級(jí)部門具體開展的,經(jīng)辦人員也經(jīng)常變動(dòng),導(dǎo)致很多票據(jù)的使用出現(xiàn)不規(guī)范的現(xiàn)象,如收款人、收款項(xiàng)目及標(biāo)準(zhǔn)、開具聯(lián)次填寫不完整,存根沒有及時(shí)繳銷,票據(jù)未按規(guī)定整理、裝訂好等。

4 高校收費(fèi)及票據(jù)全過程結(jié)合管理模式

4.1收費(fèi)及票據(jù)全過程結(jié)合管理的必要性及可行性

收費(fèi)與票據(jù)在高校財(cái)務(wù)工作中非常重要,而收費(fèi)與票據(jù)又密切相關(guān),每種收費(fèi)必須要有對(duì)應(yīng)票據(jù)支撐,開具何種發(fā)票又必須以明確收費(fèi)資金性質(zhì)為前提。因此收費(fèi)及票據(jù)全過程結(jié)合管理非常必要。例如,同樣是培訓(xùn)費(fèi),高校教師崗前培訓(xùn)費(fèi),由于某些省份規(guī)定教師必須經(jīng)過崗前培訓(xùn),才可以上崗教學(xué),該培訓(xùn)費(fèi)屬于強(qiáng)制性培訓(xùn),可以按照行政事業(yè)性收費(fèi)管理,開具財(cái)政收入類票據(jù),無需納稅。而學(xué)校自行組織的由教師自愿選擇是否參加的技能培訓(xùn)費(fèi),就是典型的經(jīng)營(yíng)性服務(wù)費(fèi),必須開具稅務(wù)發(fā)票,依法納稅。有些學(xué)校在假期等空閑時(shí)段,利用學(xué)生宿舍面向社會(huì)人員提供住宿收取費(fèi)用,這種收費(fèi)不屬于行政事業(yè)性收費(fèi),而是經(jīng)營(yíng)性服務(wù)費(fèi)。如果收費(fèi)與票據(jù)孤立起來,則經(jīng)辦人員很難準(zhǔn)確把握。

由此可見,票據(jù)的正確使用,離不開對(duì)收費(fèi)性質(zhì)的準(zhǔn)確定位,而收費(fèi)的規(guī)范管理,又必須熟知票據(jù)的種類及使用范圍。因此,高校要想做好收費(fèi)及票據(jù)管理,就必須將二者高度統(tǒng)一起來,形成互相配合、互相監(jiān)督的完整流程,才能真正達(dá)到規(guī)范管理的效果。

由于各學(xué)校管理體質(zhì)不同,機(jī)構(gòu)設(shè)置也略有差異,但收費(fèi)與票據(jù)管理部門幾乎一致,集中在學(xué)校的一級(jí)財(cái)務(wù)部門。因此,學(xué)校的收費(fèi)與票據(jù)完全可以高度結(jié)合管理,取得最大的協(xié)同效應(yīng)。

4.2收費(fèi)及票據(jù)全過程結(jié)合管理模式

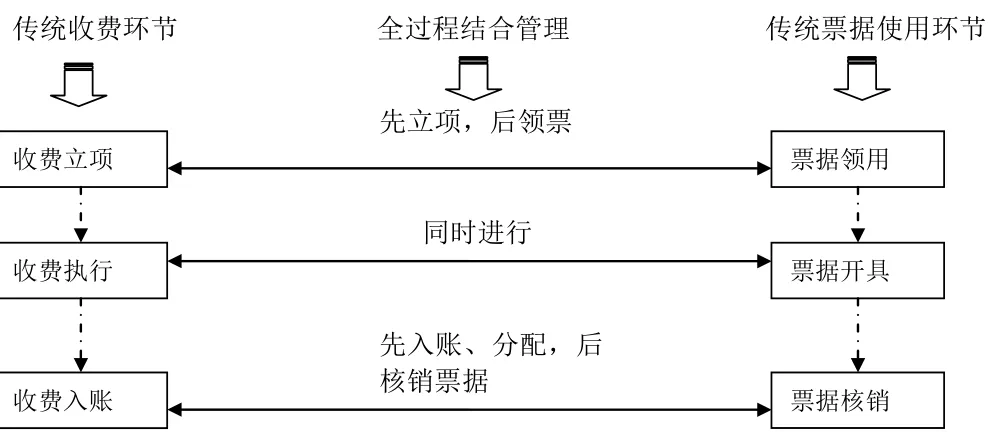

高校收費(fèi)及票據(jù)現(xiàn)行管理模式以及全過程結(jié)合管理模式,如圖1所示。

圖1 收費(fèi)及票據(jù)全過程結(jié)合管理模式

目前很多高校是將收費(fèi)與票據(jù)領(lǐng)用分開進(jìn)行的,即圖1中虛線箭頭所示流程,具體步驟如下。收費(fèi)立項(xiàng):學(xué)校收費(fèi)經(jīng)辦人員對(duì)各個(gè)收費(fèi)項(xiàng)目進(jìn)行立項(xiàng),必要時(shí)報(bào)有關(guān)部門審批、備案;收費(fèi)執(zhí)行:收費(fèi)人員根據(jù)經(jīng)審核通過的收費(fèi)項(xiàng)目、收費(fèi)標(biāo)準(zhǔn)進(jìn)行收費(fèi),同時(shí)開票;收費(fèi)入賬:會(huì)計(jì)人員將收到的款項(xiàng)計(jì)入賬務(wù)、分配開支等;收費(fèi)結(jié)束。票據(jù)領(lǐng)用:票據(jù)經(jīng)辦人員向同級(jí)財(cái)政或稅務(wù)部門申領(lǐng)發(fā)票,并下發(fā)給各用票單位;票據(jù)開具:財(cái)務(wù)人員或票據(jù)使用人員針對(duì)來款進(jìn)行開票;票據(jù)繳銷:財(cái)務(wù)人員或票據(jù)使用人員將開具完畢的發(fā)票繳銷至票據(jù)管理人員;票據(jù)使用結(jié)束。

這一模式的主要問題是,收費(fèi)與票據(jù)管理兩種行為相對(duì)獨(dú)立,未能抓住二者的內(nèi)在關(guān)系及時(shí)溝通。收費(fèi)人員、票據(jù)管理人員、財(cái)務(wù)人員各自為政,缺乏聯(lián)動(dòng),容易導(dǎo)致漏洞出現(xiàn),且不易及時(shí)發(fā)現(xiàn)。這也是導(dǎo)致收費(fèi)與票據(jù)管理各項(xiàng)問題的根本制度原因。

而收費(fèi)與票據(jù)全過程結(jié)合管理,即圖中實(shí)現(xiàn)箭頭所示流程,可以有效解決此問題。具體操作如下。

4.2.1先立項(xiàng)、后領(lǐng)票

收費(fèi)經(jīng)辦人員對(duì)校內(nèi)各項(xiàng)收費(fèi)的立項(xiàng)依據(jù)、收費(fèi)標(biāo)準(zhǔn)、收費(fèi)性質(zhì)進(jìn)行初次把關(guān),提交學(xué)校或者有關(guān)業(yè)務(wù)部門審批。獲準(zhǔn)立項(xiàng)收費(fèi)后,一方面要反饋收費(fèi)部門立項(xiàng)結(jié)果,另一方面要告知票據(jù)管理人員具體收費(fèi)情況,提前向有關(guān)主管部門申領(lǐng)對(duì)應(yīng)發(fā)票,并下發(fā)至票據(jù)使用部門。

4.2.2收費(fèi)與開票同時(shí)進(jìn)行

收費(fèi)的同時(shí)向繳款人開具發(fā)票,對(duì)于通過銀行轉(zhuǎn)賬等形式非現(xiàn)場(chǎng)繳費(fèi)的,可以憑有關(guān)繳費(fèi)憑證來換取正式發(fā)票,必須做到票款一致。

4.2.3先入賬分配、后繳銷票據(jù)

財(cái)務(wù)人員將收取費(fèi)用入賬以后,一般還需要對(duì)每種收費(fèi)在校內(nèi)如何開支、分配進(jìn)行賬務(wù)處理。收費(fèi)經(jīng)辦人員應(yīng)當(dāng)參與這一環(huán)節(jié),以利于查明、跟蹤收費(fèi)資金最終的去向,審查開支是否符合政策規(guī)定的范圍,收費(fèi)標(biāo)準(zhǔn)定的是否合適,才是真正意義上的全程管理。大部分高校的收費(fèi)經(jīng)辦人員并沒有有效參與這一環(huán)節(jié),導(dǎo)致對(duì)收費(fèi)的認(rèn)識(shí)不夠深入,不能從本質(zhì)上判斷收費(fèi)資金的性質(zhì),規(guī)范管理也就無從談起。

上述全過程管理并不是簡(jiǎn)單的程序組合,關(guān)鍵點(diǎn)在于收費(fèi)各個(gè)環(huán)節(jié)與票據(jù)使用各環(huán)節(jié)有機(jī)結(jié)合、相輔相成。這要求高校在制度上做好設(shè)計(jì),安排好崗位與分工,收費(fèi)管理崗與票據(jù)管理崗以及收費(fèi)入賬分配崗位要有足夠的協(xié)同作用,在不違反內(nèi)部控制與互相監(jiān)督的原則下,崗位人員數(shù)量要減少到最小,如收費(fèi)立項(xiàng)崗位可兼任票據(jù)一級(jí)管理崗位,同時(shí)參與收費(fèi)分配的賬務(wù)處理,這樣就能避免溝通不暢和業(yè)務(wù)知識(shí)欠缺導(dǎo)致的管理漏洞。高校可以借鑒此模式,根據(jù)實(shí)際情況做出調(diào)整或改進(jìn),真正做到收費(fèi)以及票據(jù)管理的進(jìn)一步規(guī)范和完善,提高學(xué)校的財(cái)務(wù)管理水平。

主要參考文獻(xiàn)

[1]教育部,國(guó)家發(fā)展改革委,財(cái)政部.關(guān)于進(jìn)一步規(guī)范高校教育收費(fèi)管理若干問題的通知[EB/OL].(2006-05-12)[2015-04-13]. http://www.chinalawedu.com/falvfagui/fg22598/220670.shtml.

[2]財(cái)政部.關(guān)于清理整合中央財(cái)政票據(jù)的通知[EB/OL].(2011-07-05)[2015-04-13].http://www.china.com.cn/policy/txt/2011-07/05/ content_22925125.htm.

[3]財(cái)政部.關(guān)于印發(fā)《行政事業(yè)單位資金往來結(jié)算票據(jù)使用管理暫行辦法》的通知.(2010-01-05)[2015-04-13].http://www.mof.gov.cn/mofhome/ zonghesi/zhengwuxinxi/zhengcefabu/201001/t20100119_261931.html.

10.3969/j.issn.1673 - 0194.2015.16.008

G647

A

1673-0194(2015)16-0015-02

2015-05-22

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

北部灣大學(xué)學(xué)報(bào)(2022年1期)2022-06-22 04:58:38

北部灣大學(xué)學(xué)報(bào)(2022年2期)2022-06-21 11:44:36

現(xiàn)代儀器與醫(yī)療(2021年4期)2021-11-05 08:25:08

北部灣大學(xué)學(xué)報(bào)(2021年4期)2021-04-28 08:01:04

法律方法(2021年4期)2021-03-16 05:35:10

考試與評(píng)價(jià)·八年級(jí)版(2018年7期)2018-12-31 00:00:00

中國(guó)交通信息化(2017年3期)2017-06-08 06:09:28

雜文月刊(2016年1期)2016-02-11 10:35:51

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47