基于階段劃分的股市信息沖擊的非對稱性分析

2015-11-03 15:20:05周宇

經濟數學 2015年3期

摘要基于AREGARCHM模型,對1991-2013年上證指數收益率序列的信息沖擊非對稱性進行分析.首先以年為單位分析了信息沖擊的非對稱性特征,根據非對稱性效應的表現將其劃分為6個階段進一步分析.分析結果顯示:A股市場表現出信息不對稱性,信息沖擊的正負杠桿效應交替出現,但是隨著時間的推移,這種不對稱性在明顯減小.這表明中國股票市場的投機成分不斷減少、投資者不斷趨于理性,市場有效性水平提高.

關鍵詞投資管理;上證指數;非對稱性;AREGARCH-M;信息沖擊

中圖分類號F830 文獻標識碼A

Asymmetry Analysis of Stock Market

Information Impact Based on Stages

ZHOU Yu

(Hunan Vocation College of Modern Logistics, Changsha, Hunan410000,China)

AbstractThis paper analyzed the asymmetry of information impact using Shanghai Composite Index yields sequence in 19912013 based on AREGARCHM model. First, this paper analyzed the asymmetry characteristics of information impact on Shanghai Composite Index in the years; then Shanghai Composite Index was divided into six stages for further analysis. The results showed that A stock market showed asymmetric information, and that positive and negative leverage of information impact appeared alternately. However, the asymmetry was significantly reduced at present. This suggests that speculative elements of China stock market continue to decrease, investors are becoming more rational, and the level of effectiveness of the Ashare market are being improved.

Key words investment; Shanghai Composite Index; asymmetry; AREGARCHM; Information shock

1引言

很多金融資產(如股票、股指期貨等)的波動率對價格下跌的反應明顯要高于價格上升的反應,即其在信息沖擊下表現出明顯的非對稱性.對此,學者們給出的解釋是:因為較低的股價減少了股東權益,而股價的大幅下降擴大了公司的杠桿作用,進而提高了持有股票的風險,所以也被稱為“杠桿效應”.這種非對稱性效應在歐美股市與中國股市等已經得到了驗證.但對不同時期的分析發現,得出的非對稱性效應結果差異很大.經過20多年的發展,中國股市有效性水平得到了很大的提高,在股市發展的同時,其收益波動的非對稱性特征有什么變化呢?收集了1991年以來上證指數的收盤價,運用AREGARCHM模型對上證指數的收益波動的非對稱性發展情況進行分析.

Engle[1]于1982年提出ARCH模型,ARCH模型能夠較好的擬合金融時間序列中的時變方差與尖峰厚尾分布,得到了廣泛應用.ARCH(q)模型雖然可以擬合金融時間序列中的異方差,但同時也存在缺點,即要對異方差實現較好的擬合效果必須取很大的滯后除數q,為了處理這個問題,1986年Bollerslev提出GARCH模型,該模型被用來描述信息沖擊的對稱的時間序列,并且可以大大降低被估計參數的個數.

經濟數學第 32卷第3期

周宇:基于階段劃分的股市信息沖擊的非對稱性分析

許多學者使用GARCH模型研究股票市場價格指數等金融時間序列,但在研究的過程中發現,GARCH模型擬合的條件異方差是一個對稱函數,與序列的波動幅度有關但并不能反映股票市場的非對稱效應.一般觀察研究認為,股票市場的股價在同時上漲一個百分點或者下降一個百分點時間內,股價下跌過程中的波動性更大.這種非對稱性使得GARCH模型的研究結果可靠性不夠.Christie(1982)的研究結論為,當股票價格下降時,資本結構中附加在債務上的權重會增加,若債務權重的增加的消息泄露后,資產持有者與購買者就有所預期——未來資產收益將導致更強的波動性,該股票價格波動將加大.為了能解釋這種現象,從而較好地反映股票市場的這種變動特征,須對標準的GARCH模型進行進一步的修正.Nelson[2]于1991年提出了非線性的指數(Exponential)GARCH模型(EGARCH模型),該模型能較好地克服標準GARCH模型的上述不足,同時也能較好地描繪出股市消息效應的非對稱性.

股市存在諸多特征與效應,如,徐林等[3](2014)對上證指數對數收益率的長相依性進行了統計檢驗并完成了相應的統計建模以及參數估計,研究表明長相依性質對于股指風險有很大的影響.王璐[4](2013)利用馬爾科夫體制轉換ARMA(1,1)研究股市與債市的轉換,發現股市和債市體制轉換非對稱,正相關狀態持續期更長,體制轉換中存在交替的逃離效應和傳染效應特征.endprint

對股市的非對稱性研究文獻主要集中于驗證股票指數是否存在非對稱性.模型選用方面,任彪,李雙成[5]利用三種GARCHM模型實證分析了中國股票市場不同發展階段波動的非對稱性特征,發現該模型是描述中國股市波動非對稱性特征的最優模型.何幫強,惠軍[6]以2000年1月11日-2006年3月15日上證綜指和深證成指收盤價為樣本,對中國滬深股市收益率分布用ARMAEGARCHM模型進行擬合,認為該模型能更有效地擬合中國滬深股市的波動性.陳瀟,楊恩[7]研究了中美股市波動溢出效應和杠桿效應,發現滬市和深市都存在著顯著的杠桿效應,與美國股市相比滬市和深市的杠桿效應較弱;滬市和深市之間存在著顯著的雙向波動溢出效應,滬市對深市的波動溢出效應更顯著;美國股市與中國股市之間并不存在顯著的波動溢出效應.杜莉萍[8]運用混合的ANNEGARCH模型對滬深300指數進行實證分析,該結果證明此模型可以更有效的預測指數的短期波動趨勢.

然而,股票市場不同階段的非對稱性特征存在很大差別,往往需要分階段分析,陳浪南,黃杰鯤[9]劃分了波動時段,并對各時段分別用GJRGARCHM模型考察利好消息與利空消息對中國股票市場的波動性的非對稱影響.韓貴,王靜[10]利用1991-2007年中國上證綜合指數的歷史數據,根據股票市場大的波動周期分五階段經過EGARCH(1,1)模型估計,以驗證市場對信息沖出的反映情況.楊永,朱東洋 [11]選取了2006年1月4日到2008年12月31日期間上證綜合價格指數日收益率和收益波動率的數據資料,對中國牛熊市輪替過程中股票市場波動的非對稱性分析,發現股票市場的波動在股改后牛熊市期間表現出顯著的非對稱性、杠桿效應和長記憶性.這些文獻在階段劃分上具有一定的主觀性,而且注重陳述事實,沒有注意股市在發展過程中的成長與完善.

以上文獻對股市波動的非對稱性特征進行了深入研究,但仍存在不足:大部分對股市的非對稱性特征研究不夠全面,未劃分階段,而實際上不同階段股市表現出的非對稱性特征差異很大.與那些劃分階段的文獻在方法上有所不同,首先運用AR-EGARCH-M模型對上證指數收益率序列波動對每一年的非對稱性特征進行分析,在此基礎上再對股市劃分為6個階段來研究其非對稱性特征,從蔡曉春等[12]的研究得到啟發,注重股市的的整體情況與發展趨勢.

2模型及數據

2.1相關模型方法

股票收益序列因其自身慣性和滯后效應的影響,通常會呈現出不同程度的序列相關性.針對股票收益率序列的自相關性、有偏性、異方差性和尖峰厚尾等特性,另外,收益與風險成正比,因此,將波動項引入均值方程可以描述金融資產中包含風險的回報.若先建立收益率序列AR模型,然后再使用EGARCH-M模型處理異方差問題,這樣就能夠很好地解決股票收益序列存在這些特性,取得較理想的擬合效果.

在標準化的GARCH(1,1)模型中:

yt=xtγ+εt, (1)

σ2t=ω+αε2t-1+βσ2t-1. (2)

式(1)中給出的均值方程是一個帶有誤差項的外生變量函數.由于σ2t是基于前一期的信息為基礎的預測方差,所以被叫做條件方差.式(2)中給出的條件方差方程包括三部分內容:

1)均值ω.

2) ε2t-1(ARCH項),提取殘差平方的滯后信息以確定條件異方差.

3)上一期的預測方差σ2t-1(GARCH項).

由于股票收益率序列可能存在序列相關性,且收益可能與風險存在關系,因此,在GARCH(1,1)模型的均值方程中引入AR項與波動項,表達式如下:

yt=xtγ+ar(p)+βσ2t+εt.(3)

上述模型的方差方程中不能反映出信息的非對稱性沖擊.

EGARCH模型中條件異方差ht=σ2t表現為擾亂εt-i的非對稱函數,它不只取決于εt-i的幅度而且還與其相應的符號有關,EGARCH(1,1)函數表達式為:

logσ2t=ω+βlogσ2t-1+αεt-1σt-1+γεt-1σt-1.(4)

等式左邊為條件方差的對數,這樣可以將杠桿的影響轉化為指數的形式,由于指數的取值最小就是0,這樣可以保證條件方差的預測值是一個非負的數,放寬了模型的使用條件.杠桿效應是否存在能夠通過模型(4)最后一項的系數γ<0的假設檢驗.只要拒絕假設條件γ=0,就可以得出存在非對稱性影響.

使用的模型(AREGARCHM)如式(5)所示.

rt=ar(p)+βσ2t+εt,logσ2t=ω+βlogσ2t-1+αεt-1σt-1+γεt-1σt-1. (5)

rt代表上證指數的收益率序列,ar(p)項是的p由序列的實際情況進行確定,εt為殘差項,σ2t為條件異方差.

2.2數據選取

上證綜合指數是中國最早發布的指數,是以上證所掛牌上市的全部股票為計算范圍,主要為大中型上市企業,上證指數對中國股市的發展具有較強的代表性,選取上證指數來分析中國股市波動的非對稱性發展情況.其時間跨度為1991年1月2日-2013年12月31日上證指數收盤價數據,共2 052個樣本觀測值,數據來源于國泰安數據庫.

對上證指數日收盤價的對數收益,即

rt=ln(pt)-ln(pt-1).

收益率為1+rt=pt/pt-1,得ln(1+rt)=ln(pt)-ln(pt-1),由泰勒展開式得到ln(1+rt)≈rt,其中,ln(pt)為在t時的對數盤點數;rt為日收益率.

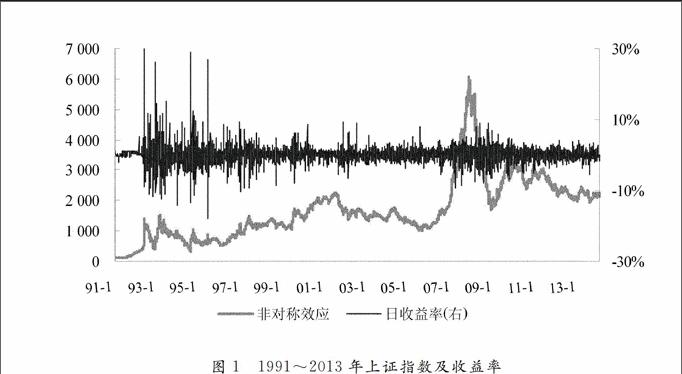

使用Eviews6進行數據分析與處理.圖1顯示了1991-2013年上證指數及其收益率的變化趨勢.上證指數收益率在20世紀90年代早期與中期具有較大的波動性,1997年以后,收益率的波動性逐漸變小,但在2008-2010年又有所上升.endprint

圖1雖然能在一定程度上反映上證指數及其收益率的波動性,但這種波動性的非對稱性如何,需要進一步的模型分析.3實證分析

3.1收益率序列基本特征

從上證指數的收益率序列能明顯看出,其波動性明顯存在著一定的集中性,具有著波動的集聚性特點,即波動大的區間較波動小的區間之間存在明顯的區別.

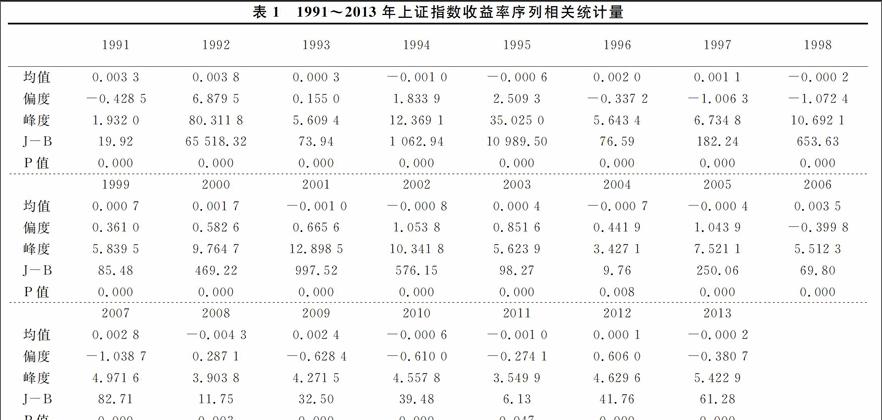

從1991~2013年上證指數收益率序列相關統計量來看,上證指數收益率存在明顯的尖峰厚的分布特征,JB統計量較高,在5%的顯著性水平下均拒絕序列服從正態分布的假定.

3.2平穩性與序列相關檢驗

用ADF單位根檢驗法來檢驗上證綜合指數收益率序列的平穩性.由收益率序列的基本統計分析可知:收益率序列圍繞在均值周圍波動,不存在著明顯異于均值的趨勢.因此選擇了不帶時間趨勢的回歸模型來進行單位根檢驗,其結果見表2.可以看出,1991-2013年上證指數收益率序列均是平穩的;通過收益率序列的AC圖和PAC圖分析,可以直觀的看出某些年份的自相關和偏自相關數據都有一部分統計上顯著異于0,同時可以觀察到諸多滯后的LjungPierce Q檢驗都是顯著的,表明序列存在自相關性,也有某些年份序列不存在自相關,通過OLS回歸,給出了序列可能的自相關階數,見表2的AR項.

序列的條件異方差一般通過ARCHLM方法進行檢驗,也可直接通過ARCH類模型的擬合系數進行判斷,如果EGARCH模型中的EGARCH項通不過檢驗,即判斷不存在條件異方差.

3.3模型試驗與階段劃分

對1991~2013年上證綜合指數收益率序列進行AREGARCHM模型擬合,其中,只有1994、2000、2002、2007、2009年收益與條件方差存在顯著的關系,1994年與2002年條件方差的系數為負,即更大的波動反而會減少收益,2007與2009年均為正,即收益對風險有一個正的補償,說明近幾年股市的有效性較以往有所提高.發現1991、2010、2011年序列不存在條件異方差或者條件異方差不顯著.下表為經AREGARCHM模型擬合的每年的非對稱效應:

圖2顯示,上證指數收益率序列非對稱效應呈現出一定的階段性,如1993~1994年上證指數收益率序列受負沖擊的影響要大于受正沖擊的影響,而1995~1996年上證指數收益率序列受負沖擊的影響要小于受正沖擊的影響.將上證綜合指數劃分為6個大的序列階段對非對稱效應進行進一步分析.以年為單位,第一階段R1為1991~1992年,第二階段R2為1993~1994年,第三階段R3為1995~1996年,第四階段R4為1997~2003年,第五階段R5為2004~2006年,第六階段R6為2007~2013年.上證指數收益率序列受信息沖擊的影響隨著時間的推移越來越小,從某種程度上說明A股市場的有效性水平得到提高.

3.4進一步建模與分析

與上述步驟基本相同,首先分析6個階段上證綜合指數收益率序列的基本特征,如表3所示.可以看出,6個序列均存在尖峰厚尾的特征,且明顯不呈正態分布.

對序列的平穩性、序列相關性、1階ARCH效應進行檢驗,單位根檢驗結果顯示R1~R6均為平穩序列且均存在條件異方差,但存在不同階數的自回歸性,檢驗結果如表4所示:對比以上6個模型,除了第5階段效應不顯著外,其它序列的非對稱效應均在1%下顯著;對比α項可知,第一階段為1.00,第二階段為0.37,第三階段與第四階段為0.23、0.27,第6階段為0.05,發現上證指數收益率受信息沖擊的強度越來越小,表明中國A股市場的投機活動有較大程度的下降,規范化、有效性水平呈不斷提高趨勢;從非對稱性沖擊來看,第一階段A股市場受到正沖擊的影響為1.00,而受到負沖擊的影響為0.83(1.00-0.17),受負沖擊的影響小于受正沖擊的影響,第二階段受負沖擊的影響(0.48)大于受正沖擊的影響(0.37),第三階段受負沖擊的影響(0.08)小于受正沖擊的影響(0.23),第四階段受負沖擊的影響(0.32)大于受正沖擊的影響(0.27),第5階段不顯著,第6階段受負沖擊的影響(0.07)大于受正沖擊的影響(0.05),可以看出,A股市場受沖擊的影響存在一個反復調整的過程.在早期股市,這種調整的周期比較短,隨著A股市場的不斷完善,有效性水平提高,調整的周期也相應地拉長.

建模之后,需要對模型的參數與殘差進行檢驗.對估計系數檢驗,均值方程中的估計系數經過了Wald系數均不為零的檢驗,故此可以得到均值方程的估計是有效.

進一步對殘差進行檢驗.Q統計相關圖的檢驗結果顯示Q統計量均在2倍標準差的范圍之內.殘差ARCHLM檢驗結果如表6所示.結果顯示除了第五階段外(在10%的顯著性水平下存在條件異方差,但不存在非對稱效應),其他階段上證指數收益率序列F和Obs*R2的統計量均不顯著,表明了標準殘差不存在額外的ARCH效應,表明方差方程通過殘差檢驗,模型有效.

4結論

采用AREGARCHM模型對中國A股市場上信息對收益率波動的非對稱性影響進行實證研究.首先,對每一年上證指數收益率序列的非對稱效應進行分析,將自1991年至2013年的A股市場劃分為6個階段,其中第一階段為1991~1992年,第二階段為1993~1994年,第三階段為1995~1996年,第四階段為1997~2003年,第五階段為2004~2006年,第六階段為2007~2013年.

研究結果表明:A股市場不僅存在明顯負杠桿效應,也存在正杠桿效應,而且正負杠桿效應交替出現,表現出信息不對稱性,但是隨著時間的推移,這種不對稱性明顯減小.表明中國股票市場的投機成分不斷減少、投資者不斷趨于理性.

在前面4個階段,中國股票市場波動十分劇烈,總體風險較大,上證指數收益率受信息沖擊的強度較大,尤其是在第一、第二階段,即1991~1994年.這一時期股票市場的發行和交易缺乏全國統一的規范,缺乏統一的法律法規和集中監管.因尚未形成完善的供求機制與市場監控機制,高速發展的股市暴露了許多問題,股市價格的暴漲暴跌,投資者的投資理念不強,其投資行為極易受到各種非理性因素的影響.endprint

在后面2個階段,A股市場波動的非對稱性明顯下降,尤其是第6個階段,受負沖擊的影響(0.07),受正沖擊的影響(0.05),信息沖擊對股市的影響較前幾個階段小了很多,這種情況與2005年5月開始的股權分置改革存在較強的吻合.股權分置在很多方面制約了中國資本市場其規范發展和國有資產管理體制的根本性變革,中國股票市場成熟程度在近些年有了較大提高.

股票市場作為宏觀經濟的“晴雨表”,有著非常重要的作用,股票市場的成熟有利于提高直接融資的比例,降低實體經濟對銀行體系的依賴;同時加快了企業的經營體制的改革,建立現代企業制度,有利于提高公司的競爭力;通過股票市場的價格發現機制實現資源的優化配置;股票市場不僅給投資者和融資者提供了投融資渠道,也提供分散風險的途徑.可以推測,隨著中國A股市場的不斷成熟,其將在經濟中發揮更重要的作用.

參考文獻

[1]ENGLE R F, BOLLERSLEV T.Modeling the Persistence of Conditional Variances[J]. Econometric Reviews, 1986,5(1):21-30.

[2]Nelson, Daniel B. Conditional Heteroscedasticity Asset Return: A New Approach[J]. Economitrica, 1991, 59(2):350-368.

[3]徐林,祝東進.股市投資回報過程的長相依性與風險度量[J].經濟數學,2013:30(1):50-53.

[4]王璐.股市和債市波動溢出馬爾科夫體制轉換特征的數量研究[J].經濟數學,2013:30(2):78-84.

[5]任彪,李雙成.中國股票市場波動非對稱性特征研究[J]. 數學的實踐與認識. 2004(9): 63-68.

[6]何幫強,惠軍.基于ARMAEGARCHM模型的滬深股市波動性分析[J].合肥工業大學學報(自然科學版).2007(7): 864-868.

[7]陳瀟,楊恩.中美股市杠桿效應與波動溢出效應——基于GARCH模型的實證分析[J].財經科學.2011(4):17-25.

[8]杜莉萍.基于ANNEGARCH模型的滬深300指數波動趨勢預測[J].生產力研究.2013(2):58-61.

[9]陳浪南,黃杰鯤.中國股票市場波動非對稱性的實證研究[J].金融研究.2002(5):67-73.

[10]韓貴,王靜.基于EGARCH模型的中國股市信息對稱性研究[J].西南交通大學學報(社會科學版).2008(4): 107-112.

[11]朱東洋,楊永.中國股市波動的非對稱性和杠桿效應研究[J].技術經濟.2010(9).

[12]蔡曉春,鄒克.基于ARCH類模型的人民幣匯率波動特征比較[J].統計與決策, 2012(13):152-156.endprint