內(nèi)部控制、市場化進程與企業(yè)風險承擔

2015-11-03 04:09:40吳寧李靠隊李國棟

商業(yè)研究 2015年7期

關(guān)鍵詞:內(nèi)部控制

吳寧 李靠隊 李國棟

摘要:本文采用2008-2012年全部A股上市公司數(shù)據(jù)作為研究樣本,檢驗內(nèi)部控制是否能影響企業(yè)風險承擔行為,以及這種影響在不同產(chǎn)權(quán)制度與外部法律環(huán)境下的表現(xiàn)特征。結(jié)果發(fā)現(xiàn):內(nèi)部控制顯著負向影響企業(yè)風險承擔,國有企業(yè)的這種負向關(guān)系要比非國有企業(yè)更為敏感;企業(yè)所在地區(qū)的外部治理環(huán)境對企業(yè)內(nèi)部控制具有替代作用,即內(nèi)部控制與企業(yè)風險承擔之間的反向變動關(guān)系會隨市場化改革進程的深入而有所減弱。

關(guān)鍵詞:內(nèi)部控制;風險承擔;市場化進程

中圖分類號:F272 文獻標識碼:A

作者簡介:吳寧(1981-),女,江蘇徐州人,江蘇大學(xué)財經(jīng)學(xué)院講師,江蘇大學(xué)管理學(xué)院博士研究生,研究方向:公司理財理論與方法;李靠隊(1973-),男,陜西咸陽人,江蘇大學(xué)財經(jīng)學(xué)院副教授,研究方向:人力資源會計;李國棟(1963-),男,南京人,江蘇大學(xué)財經(jīng)學(xué)院教授,研究方向:財務(wù)管理和企業(yè)創(chuàng)新。

2004年9月COSO正式發(fā)布的《企業(yè)風險管理框架-整體框架》[1],提出企業(yè)風險管理是由企業(yè)的董事會、管理者以及其他人員共同實施的,應(yīng)用于戰(zhàn)略制定及企業(yè)各個層次的活動,旨在識別可能影響企業(yè)的各種潛在事件,并按照企業(yè)的風險偏好管理風險,為企業(yè)目標的實現(xiàn)提供合理的保證。我國財政部等五部委于2008年出臺了《企業(yè)內(nèi)部控制基本規(guī)范》[2],根本目的在于加強和規(guī)范企業(yè)內(nèi)部控制,提高企業(yè)經(jīng)營管理水平和風險防范能力。本文試圖依據(jù)我國資本市場數(shù)據(jù)分析內(nèi)部控制對我國上市公司經(jīng)營風險的影響,通過將風險的考察限定于企業(yè)風險承擔的行為,以期證實上市公司內(nèi)部控制顯著地負向影響企業(yè)風險承擔,國有企業(yè)的這種負向關(guān)系要比非國有企業(yè)更為敏感;上市公司所在地區(qū)的外部治理環(huán)境對企業(yè)內(nèi)部控制具有替代作用,即內(nèi)部控制與企業(yè)風險承擔之間的反向變動關(guān)系會隨著市場化改革進程的深入而有所減弱。

一、理論分析與研究設(shè)計

(一)內(nèi)部控制與企業(yè)風險承擔

從理論層面看,隨著現(xiàn)代企業(yè)規(guī)模的不斷擴張以及業(yè)務(wù)多元化、工藝復(fù)雜化趨勢的發(fā)展,上級組織難免將部分決策與管理權(quán)力委托下放至中下級部門,而委托人與代理人之間在價值目標函數(shù)上的不一致性,以及在信息獲取上的不對稱性,使得組織內(nèi)各層級之間存在嚴重的代理沖突,加大了組織行為的不確定性,這就亟需有效的風險管理措施加以解決。因此,內(nèi)部控制制度是組織自身為了降低內(nèi)部各層級之間代理問題而建立起來的一套風險控制機制,內(nèi)部控制在本質(zhì)上是組織的內(nèi)部風險控制機制。

從法律層面看,2004年COSO正式發(fā)布的《企業(yè)風險管理-整合框架》涵蓋并拓展了企業(yè)內(nèi)部控制的內(nèi)涵,并提出內(nèi)部控制是企業(yè)風險管理不可分割的一部分。英國Tumbull委員會(2005)也認為內(nèi)部控制系統(tǒng)在企業(yè)風險管理中扮演關(guān)鍵角色。我國財政部等五部委于2008年6月聯(lián)合發(fā)布的《企業(yè)內(nèi)部控制基本規(guī)范》以及隨后發(fā)布的《企業(yè)內(nèi)部控制配套指引》,明確指出提高企業(yè)經(jīng)營管理水平和風險防范能力,促進企業(yè)可持續(xù)發(fā)展,維護社會主義市場經(jīng)濟秩序和社會公眾利益是企業(yè)內(nèi)部控制的目標。

對于企業(yè)而言,優(yōu)良內(nèi)部控制的建立和運行可以有效地控制、降低企業(yè)所承擔的風險水平,然而當前已有的關(guān)于內(nèi)部控制的經(jīng)驗研究尚缺乏對于內(nèi)部控制與企業(yè)風險承擔間關(guān)系的論證與探討。因此,本文提出以下假設(shè):

H1:企業(yè)內(nèi)部控制與風險承擔之間存在顯著負相關(guān)關(guān)系。

(二)內(nèi)部控制、市場化進程與風險承擔

以上關(guān)于內(nèi)部控制與企業(yè)風險承擔間關(guān)系的探討僅僅是從企業(yè)自身視角出發(fā),而內(nèi)部控制與企業(yè)有效性治理的發(fā)揮還需要依賴于政府干預(yù)、市場法律保護等多個外部市場因素。對于所在地區(qū)市場化程度較低的上市公司而言,公司大股東等內(nèi)部人對小股東的利益侵害行為,因缺乏相應(yīng)的訴訟成本而屢見不鮮,這就需要依賴于企業(yè)內(nèi)部有效控制機制的設(shè)計與運行,此時健全而完善的企業(yè)內(nèi)部控制機制會發(fā)揮重要作用。相反,如果企業(yè)所在地區(qū)外部市場化程度較高,政府與市場邊界清晰、市場與法律機制健全有效,內(nèi)部控制在企業(yè)風險管理中所需承擔的角色也會有所削弱。所以,內(nèi)部控制機制與外部法律監(jiān)管是保證上市公司小投資者利益不受侵害的兩個方面,并且以相互替代作用而存在。因此,本文提出以下假設(shè):

H2:內(nèi)部控制與企業(yè)風險承擔之間呈顯著負相關(guān)關(guān)系,并隨所在地區(qū)市場化程度的增加而減少。

(三)樣本選擇與數(shù)據(jù)來源

本文以2008-2012年度全部A股上市公司為初始樣本,剔除了金融保險類上市公司、創(chuàng)業(yè)板公司、部分數(shù)據(jù)缺失公司,最終得到8 470個樣本觀測值①。樣本中主要財務(wù)會計數(shù)據(jù)來自于Wind金融數(shù)據(jù)庫,公司控制人產(chǎn)權(quán)性質(zhì)來自CCER數(shù)據(jù)庫,重大會計差錯更正根據(jù)上海、深圳證券交易所網(wǎng)站及Choice資訊手工整理獲得。

(四)變量定義

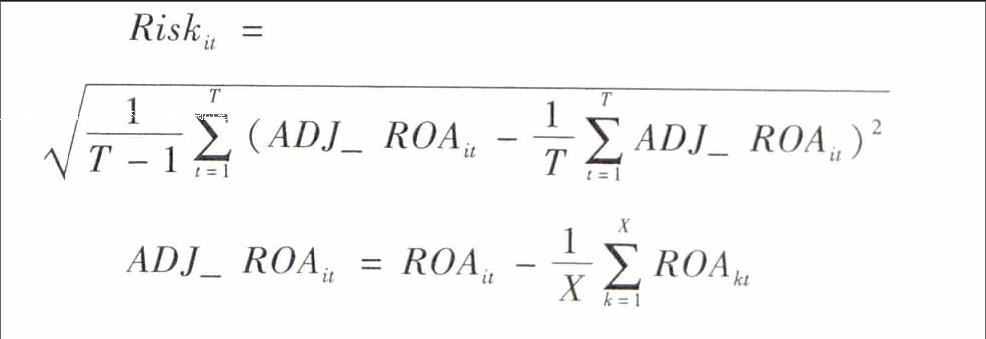

1.企業(yè)風險承擔

高的風險水平往往意味著企業(yè)未來現(xiàn)金流入面臨高的不確定性,而企業(yè)盈利的波動性(標準差)被公認為是衡量不確定性的最優(yōu)指標。本文采用企業(yè)盈利的波動性來衡量企業(yè)風險承擔的水平,先對企業(yè)每年的ROA采用行業(yè)均值進行調(diào)整,再計算企業(yè)在每一個滾動時間窗口期內(nèi)ROA的標準差。

2.企業(yè)內(nèi)部控制水平

目前,中外學(xué)者對企業(yè)內(nèi)部控制質(zhì)量的測度主要有以下兩種方法:一是依據(jù)企業(yè)自愿披露的內(nèi)部控制信息,二是根據(jù)內(nèi)部控制5大組成要素,或以內(nèi)控目標的實現(xiàn)為基礎(chǔ)構(gòu)建企業(yè)內(nèi)控質(zhì)量評價指數(shù)。本文采用張兆國等人(2009)[3]的目標導(dǎo)向下內(nèi)部控制的評價體系,主要因為以目標為導(dǎo)向的評價方法所需要的資料和信息比較容易獲取,而且這一評價體系已被證明具有較高的有效性,關(guān)于這一評價體系的具體指標以及計算方法見表1。

(五)模型構(gòu)建

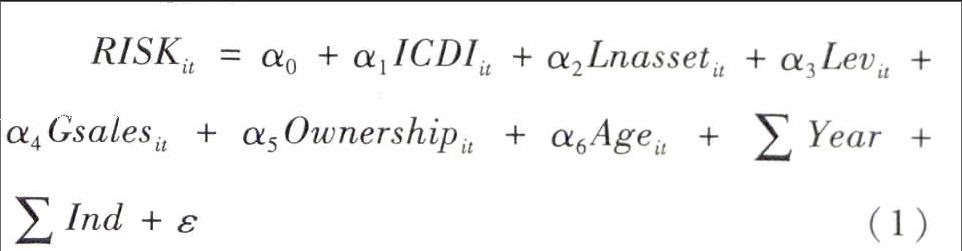

1.假設(shè)1的檢驗?zāi)P?/p>

其中被解釋變量RISK代表企業(yè)風險承擔水平,解釋變量ICDI代表企業(yè)內(nèi)部控制水平。控制變量Lnasset為企業(yè)總資產(chǎn)的自然對數(shù),一般而言企業(yè)規(guī)模越大,愿意承擔的風險越高;Lev為資產(chǎn)負債比率,企業(yè)越依賴于“杠桿化”生存方式,風險波動的程度可能越高;Gsale為企業(yè)營業(yè)收入同比增長率,企業(yè)越采用激進式的營銷策略,風險的波動程度可能越高;Ownership為第一大股東控股比例,通常認為大股東控制權(quán)比例越高,代理問題越嚴重,從而造成企業(yè)面臨更高的風險和不確定性;Age為企業(yè)年齡,企業(yè)在創(chuàng)立早期可能需要面臨較高的風險波動,在中后期隨著技術(shù)與市場的日臻成熟,企業(yè)風險也會隨之降低。

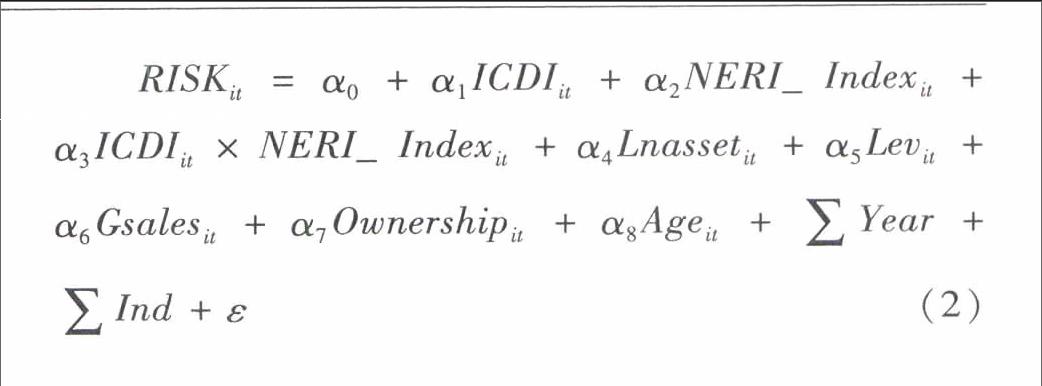

2.假設(shè)2的檢驗?zāi)P?/p>

為了考察不同企業(yè)內(nèi)部控制水平與風險承擔之間的關(guān)系,是否因所在地區(qū)市場化程度不同而有所差異,本文在模型(1)基礎(chǔ)上加入樊綱等(2011)[4]市場化指數(shù)變量Makertilation_Index,以及交互項ICDI×Makertilation_Index。

二、實證結(jié)果與分析

(一)描述性統(tǒng)計

表2是主要變量的描述性統(tǒng)計特征。企業(yè)內(nèi)部控制水平(ICDI)的理論可行范圍是40-100,其實際值的平均值為66.29,說明從總體上看我國上市公司的內(nèi)部控制水平偏低。風險承擔(RISK)平均值為3.94,從25%、50%、75%中可以看出我國上市公司整體上承擔的風險波動程度較高。第一大股東持股比例(Ownership)均值為36.81,與目前我國資本市場中“一股獨大”現(xiàn)象相符。

表3是主要變量的相關(guān)性分析結(jié)果,從表3可以初步推斷出內(nèi)部控制水平與企業(yè)風險承擔間存在顯著負相關(guān)性,即企業(yè)的內(nèi)部控制水平越好,其所承擔的風險越小。這一結(jié)果可以初步證實本文主要的研究假設(shè)。除此之外,企業(yè)規(guī)模、第一大股東持股比例與風險承擔存在顯著負相關(guān)性,資產(chǎn)負債率、企業(yè)年齡與風險承擔存在顯著正相關(guān)性,這些變量之間的關(guān)系均與早期研究結(jié)論相一致(John et al,2008;余明桂等,2013)。

(二)回歸分析結(jié)果

表4列出了內(nèi)部控制水平與企業(yè)風險承擔間回歸分析的檢驗結(jié)果,從第(1)列可以發(fā)現(xiàn)ICDI的系數(shù)在0.1%水平上顯著為負,這就表明內(nèi)部控制與企業(yè)風險承擔間存在顯著負相關(guān)性,即企業(yè)內(nèi)部控制質(zhì)量越高,其承擔的風險越低。除此之外,還發(fā)現(xiàn)企業(yè)規(guī)模與風險承擔間存在顯著負相關(guān)性,資產(chǎn)負債率、第一大股東持股比例與風險承擔間存在顯著正相關(guān)性,這些結(jié)果與預(yù)期及先前研究結(jié)論一致。另外,本文還將樣本區(qū)分為國有、非國有企業(yè),第(2)(3)列結(jié)果表明不論是對于國有企業(yè)還是非國有企業(yè),完善的內(nèi)部控制均能顯著降低企業(yè)風險承擔的水平,而且這種影響作用在國有企業(yè)樣本中更為明顯(國有,α1=-0.752,t=-13.41;非國有,α1=-0.351,t=-12.17)。第(4)列是對假設(shè)2的檢驗結(jié)果,可以發(fā)現(xiàn)ICDI的系數(shù)在0.1%水平上顯著為負,ICDI與NERI_Index交互項的系數(shù)在0.1%水平上顯著為正,這說明內(nèi)部控制水平與企業(yè)風險承擔之間的負相關(guān)性,在市場化程度低的地區(qū)要比市場化程度高的地區(qū)更為敏感,這就證實了企業(yè)所在地的外部市場與法律環(huán)境對企業(yè)自身的內(nèi)部控制制度建設(shè)和運行具有優(yōu)良的替代作用。

三、穩(wěn)健性檢驗

為了保證檢驗結(jié)果的外部有效性,本文從估計方法、變量衡量指標等方面對回歸結(jié)果進行穩(wěn)健性檢驗。

(一)對風險承擔的其它衡量方法

不同于基本回歸中采用會計賬面數(shù)據(jù)對風險承擔進行測量,本文使用基于市場數(shù)據(jù)的股票回報的波動性作為因變量(Colesa et al,2006[5];Bargeron et al,2008[6]),并使用負債比率作為風險承擔的替代變量。表4中回歸(5)、(6)結(jié)果分別顯示內(nèi)部控制水平與當期股票回報波動性,以及資產(chǎn)負債率間均存在顯著負相關(guān)性。

(二)對內(nèi)部控制質(zhì)量的其它衡量方法

本文采用Tobin Q定義企業(yè)對于內(nèi)部控制的戰(zhàn)略目標(目標一,Tobin Q值高于中位數(shù),則取IC=1,否則IC=0),采用資產(chǎn)收益率定義企業(yè)對于內(nèi)部控制的經(jīng)營目標(目標二,凈利潤/平均凈資產(chǎn)高于中位數(shù),則取IC=1,否則IC=0),采用是否發(fā)生重大會計差錯更正定義企業(yè)對于內(nèi)部控制的報告目標(目標三,企業(yè)當年存在會計差錯更正時IC=0,否則IC=1),采用違法違規(guī)行為定義企業(yè)對于內(nèi)部控制的合規(guī)性目標(目標四,企業(yè)當年存在違法違規(guī)行為時IC=0,否則IC=1),采用關(guān)聯(lián)方資金占用定義企業(yè)對于內(nèi)部控制的資產(chǎn)安全性目標(目標五,Tobin Q值高于中位數(shù),則取IC=1,否則IC=0),再加總IC=IC1+IC2+IC3+IC4+IC5,使用OrderedLogit計算出上述5個變量的系數(shù),用估計出的系數(shù)構(gòu)建衡量企業(yè)內(nèi)部控制水平的方程,并將5個指標的原值帶入內(nèi)控控制方程中去,最終得到不同企業(yè)不同年度的內(nèi)部控制水平指數(shù)。表5回歸(7)中結(jié)果顯示使用這種方法構(gòu)造出的內(nèi)控水平,與企業(yè)風險承擔之間仍然存在顯著負相關(guān)性。

(三)內(nèi)生性問題

針對內(nèi)部控制與風險承擔之間可能存在的內(nèi)生性關(guān)系問題,本文使用以[t-2,t]滾動時間窗口計算出的風險承擔水平作為因變量。表5中模型(5)結(jié)果顯示內(nèi)部控制與企業(yè)風險承擔之間仍存在顯著負相關(guān)性。此外,還將[t-1,t+1]窗口期的風險承擔作為因變量,將[t-2,t-1]窗口期的風險承擔作為自變量,自變量內(nèi)控水平(ICDI)依然具有顯著性,結(jié)果見回歸(9)。

四、結(jié)論

本文利用我國2008-2012上市公司數(shù)據(jù),對企業(yè)內(nèi)部控制與企業(yè)風險承擔之間的關(guān)系進行了分析,發(fā)現(xiàn)企業(yè)內(nèi)部控制顯著地負向影響其風險承擔的水平,國有企業(yè)的這種負向關(guān)系比非國有企業(yè)更為敏感,而且企業(yè)所在地區(qū)的外部治理環(huán)境對企業(yè)內(nèi)部控制具有替代作用,即內(nèi)部控制與企業(yè)風險承擔之間的反向敏感性隨著市場化改革進程的深入而有所減少。

注釋:

① 因樊綱和王小魯《中國市場化指數(shù)》(2011)只收錄到截止2010年數(shù)據(jù),因此在檢驗假設(shè)2時有效樣本總數(shù)為4 605個。

② 原指標體系中有根據(jù)相關(guān)部門和媒體披露出的重大會計舞弊行為這一指標,但考慮到這一數(shù)據(jù)難以精確的獲得并且只要是被監(jiān)管部門發(fā)現(xiàn)的舞弊行為都會遭到證監(jiān)會等相關(guān)部門的處罰,而處罰或譴責已經(jīng)在指標體系中進行了反應(yīng),因此在本文中去掉這一指標。

參考文獻:

[1] 方紅星,王宏譯.企業(yè)風險管理-整合框架[M].大連:東北財經(jīng)大學(xué)出版社,2005.

[2] 財政部等五部委.企業(yè)內(nèi)部控制規(guī)范[M].北京:中國財政出版社,2010.

[3] 張兆國,張旺峰,楊清香.目標導(dǎo)向下的內(nèi)部控制評價體系構(gòu)建及實證檢驗[J].南開管理評論,2009(1):148-156.

[4] 樊綱,王小魯,朱恒鵬.中國市場化指數(shù)-各地區(qū)市場化相對進程2011年報告[M].北京:經(jīng)濟科學(xué)出版社,2011.

[5] Colesa J P, N D Daniel, L Naveenb. Managerial incentives and risk-taking[J].Journal of Financial Economic, 2006:79(2):431-468.

[6] Bargeron L L, K M Lehn, C Zutter. Sarbanes-Oxley and corporate risk-taking[J].Journal of Accounting and Econmics, 2008,49(1-2):34-52.

(責任編輯:關(guān)立新)

猜你喜歡

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37