IPO前盈余管理與IPO抑價相關性研究

2015-11-05 15:18:55李鳳艷王妍劉瑩

遼寧省社會主義學院學報 2015年3期

李鳳艷+王妍+劉瑩

[內容提要]研究IPO前盈余管理與IPO抑價的相關性,可以幫助投資者識別上市公司在IPO過程中的盈余管理的行為,降低信息不對稱等因素的不利影響,還可以引導IPO公司通過正確合規的方式進行融資,提高企業信息透明度。

[關 鍵 詞]創業板;IPO抑價;應計盈余管理;真實盈余管理

創業板的推出不僅完善了我國資本市場的結構,還解決了我國中小企業長期以來融資困難的問題。創業板市場一經推出,首批上市公司的股票價格就一直居高不下,與主板市場相比IPO抑價現象更為嚴重。同時,由于擬上市公司多為具有高成長性的中小創新型企業,亟須上市募集大量資金支持其發展,而創業板市場對擬上市公司的盈余指標做出了嚴格的規定,這就導致了一部分想上市又達不到上市要求的企業會在IPO前進行盈余管理。那么創業板IPO前盈余管理與IPO抑價之間是否存在某種相關性,值得進一步探討和驗證。

一、研究假設

我國創業板市場的服務對象主要是創新型的中小企業,由于他們具有較快的成長性,亟須大量資金支持其發展壯大,而它們的盈利性和其他條件又達不到主板市場的要求,只能寄希望于創業板,為滿足上市條件達到成功上市的目的,這些企業在IPO前就會進行盈余管理。Stein(1989)也曾對企業管理者的短視行為進行研究,研究發現企業盈余經常被作為衡量企業價值的理性尺度,也就是說現在的高盈余預示著公司未來的高盈余和高收益。管理層就有動機給投資者傳遞更好的價值信號,通過提高企業IPO前的盈余水平來操縱和控制投資者的預期,又由于上市公司和投資者之間存在信息不對稱,投資者無法完全識別出報告盈余的“水分”,上市公司會提高發行定價,導致投資者的盲目追捧,從而實現他們在二級市場“圈錢”的目的。這些都會導致上市公司IPO前有強烈的動機進行盈余管理及IPO高抑價現象的存在,基于以上分析本文提出假設:

H1:創業板上市公司在IPO前存在盈余管理的行為。

H2:創業板上市公司存在IPO抑價現象。

上市公司或是為了達到IPO的要求,或是為了募集大量資金,都會進行一定程度的盈余管理。我國股票市場又一直表現為弱勢有效,首日收盤價很高,IPO抑價現象嚴重。會計信息是將IPO前盈余管理與IPO抑價聯系起來的關鍵因素。會計信息不僅是企業非常重要的財務信息,也是投資者做出投資決策的重要依據。由于盈余管理就是通過對會計數據或會計信息的修飾以達到美化、粉飾會計盈余的目的,從而影響投資者的決策,影響新股的發行定價和首日收盤價,最終導致IPO的高抑價。

我國證券市場發展的時間比較短,發展還不健全,存在許多不規范的問題,市場機制還有待完善。大量企業在首次公開發行前就會進行有盈余管理,又由于投資者的不理智行為一直存在,過度追捧新股,使得新股需求量越來越大,這些都使得新股上市當天首日收盤價非常高,并最終導致了IPO高抑價現象的形成。所以,我國證券市場的不完善又加深了IPO前盈余管理與IPO抑價間的聯系。

由于投資者與上市公司間存在信息不對稱,投資者無法完全識別出被上市公司粉飾過的財務信息,這就會影響投資者的判斷,可能造成股票價格在一級市場和二級市場上的差異。所以創業板上市公司IPO前盈余管理和IPO抑價之間可能存在統計上的相關性。

衡量盈余管理程度有很多方法,普遍采用應計盈余管理來衡量。因為應計利潤產生于權責發生制,與企業所采用的會計政策和會計方法密切相關,相對來說應計利潤項目的彈性更大,上市公司可以通過調整應計利潤進行盈余管理。應計盈余管理按其調增或是調減可以分為正向應計盈余管理和逆向應計盈余管理。正向應計盈余管理使得報告盈余大于實際盈余,由于信息不對稱和投資者相關專業知識的匱乏,無法識別出被美化過的財務信息和企業的盈余管理的行為,就會對企業披露的財務報告過度信賴,使首日收盤價與發行價的差額遠高于發行價,從而導致較高的IPO抑價率,基于以上分析本文提出假設三(H3):IPO前正向應計盈余管理與IPO抑價正相關。

上市公司除了通過調整應計利潤操控盈余管理的程度,還可以通過安排真實交易來進行盈余管理。Roychowdhury(2006)利用美國上市公司的數據,發現上市公司會通過操控折扣、提升產量以及降價等行為等利潤操縱手段進行盈余管理。結合假設三分析的基礎上,本文提出假設四(H4):IPO前真實盈余管理與IPO抑價存在正相關關系。

二、研究設計

(一)樣本選取和數據來源

本文以2009年10月——2013年2月28日在我國創業板上市的356家IPO公司作為初始研究樣本,由于需要分行業計算真實盈余管理的行業正常水平的經營現金凈流量、酌量性費用和生產成本,如果各行業中的企業數量太少無法進行回歸分析,所以本文從初始樣本中共剔除20家上市公司,以336家創業板上市公司為本文最終的研究樣本。本文的相關數據類型及指標如表1所示。

(二)變量選取

本文選取IPO抑價率(IR)為因變量。選取應計盈余管理程度作為本文自變量之一。由于本文研究的是創業板上市公司,創業板上市公司大多數是高新技術企業,無形資產也占有一定比重,管理層也可以通過調整無形資產的使用年限和折舊來達到盈余管理的目的。因此在修正的Jones模型基礎上引入無形資產和其他長期資產這一變量來衡量企業可操控應計利潤,即應計盈余管理程度。選取真實盈余管理程度作為研究的另一自變量。根據前面關于盈余管理計量模型的闡述,采用Roychowdhuryh(2006)和Cohen et al.(2008)研究模型,分行業計算出行業正常水平下的CFO、DISEXP、PROD,將三個指標的異常值ACFO、ADISEXP、APROD標準化后的和Rmproxy作為替代變量。選取首發市盈率(PE)、上市首日換手率(TR)、發行規模(LnK)、首發中簽率(SR)、保薦機構聲譽(TENSPON)為控制變量。整個變量的定義及說明如表2所示。endprint

(三)模型構建

為了驗證本文假設,以抑價率為因變量,應計盈余管理程度和真實盈管理程度為自變量,首發市盈率(PE)、首日換手率(TR)、發行規模(LnK)、首發中簽率(SR)、保薦機構聲譽(TENSPON)作為控制變量,建立起抑價率同應計盈余管理水平和真實盈余管理水平的多元回歸模型。

模型1:

模型2:

三、實證檢驗和結果分析

(一)描述性統計分析

1.樣本發行描述性統計分析。本文選取了創業板336家上市公司,截止到2013年2月28日,平均發行新股2 301萬股,平均募集資金總額65 100萬元。與主板市場相比,由于創業板是給中小企業融資的一個平臺,所以創業板市場的發行規模要小得多。創業板的平均首發市盈率55.7186,最高值為55.7186,都遠大于主板市場的首發市盈率。市盈率比較高說明創業板上市公司未來的發展空間比較大,投資者也比較偏好市盈率比較高的企業。創業板市場和主板市場的換手率都比較高,都大于50%,說明投資者普遍有較強的投機心理,渴望上市首日出售股票以獲得超額收益。創業板市場和主板市場首發中簽率均值都約為0.012,首發中簽率都較低,這表明創業板市場和主板市場供求嚴重不平衡。

2.IPO前盈余管理描述性統計分析。由表3應計盈余管理描述性統計分析可知,盈余管理的均值大于0,說明了我國創業板上市公司IPO前存在盈余管理的行為,這就驗證了假設H1:創業板上市公司在IPO前存在盈余管理的行為。其中進行正向盈余管理的公司有231家,最大值約為1.18,平均值為0.13;逆向盈余管理的有105家,最小值約為-0.73,平均值為-0.096。正向盈余管理的企業大于逆向盈余管理的,說明上市公司更傾向于調增會計盈余,向投資者傳遞較好的會計信息,進行正向盈余管理。

3.IPO抑價率描述性統計分析。從表4可以看出,2009年—2013年2月創業板上市公司IPO抑價率平均34.41%,最大抑價率的值為200%多,這遠遠高于美國等成熟的資本市場的抑價率,也高于其他發展中國家的抑價率。因此說明我國創業板市場自出臺以來一直存在IPO高抑價現象,這就驗證了假設H2:創業板上市公司存在IPO高抑價現象。

表4 創業板上市公司IPO抑價率描述性統計分析

(二)相關分析

1.正向應計盈余管理相關分析。由表5正向應計盈余管理相關分析我們可以看出,正向盈余管理與抑價率的相關系數為0.08;首發市盈率與抑價率的相關系數為0.007,上市首日換手率與抑價率在1%上顯著正相關,相關系數為0.506,;發行規模、首發中簽率與抑價率在1%上顯著負相關,相關系數分別為-0.292和-0.293。

首發市盈率與上市首日換手率、發行規模、首發中簽率、保薦機構聲譽的相關系數為-0.15、0.496、-0.18和0.135,說明首發市盈率與其他四個控制變量可以共存于一個模型中進行多元回歸分析。上市首日換手率與發行規模、首發中簽率、保薦機構聲譽的相關系數分別為-0.352、-0.094和-0.063,說明上市首日換手率與其他三個控制變量能在同一個模型中進行回歸分析。發行規模與首發中簽率、保薦機構聲譽的相關系數為0.149和0.128,說明發行規模與其他兩個控制變量能在同一個模型中進行回歸分析。首發中簽率與保薦機構聲譽的相關系數為-0.005,說明首發中簽率與保薦機構聲譽能在同一個模型中進行回歸分析。

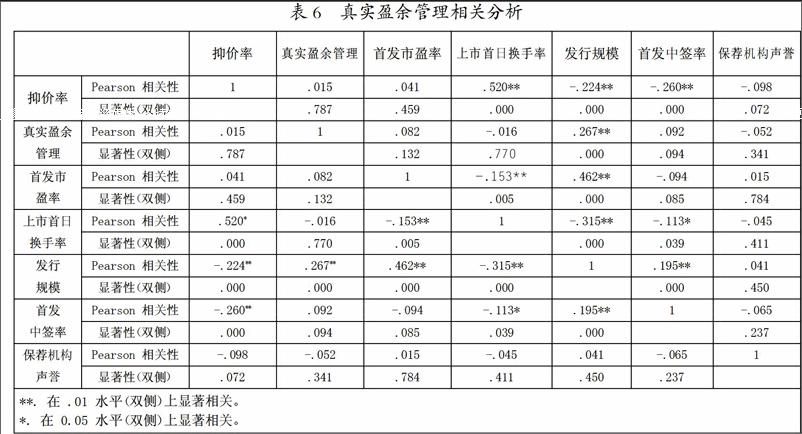

2.真實盈余管理相關分析。由表6真實盈余管理相關分析我們可以看出,真實盈余管理與抑價率的相關系數為0.015;首發市盈率與抑價率的相關系數為0.041,上市首日換手率與抑價率在1%上顯著正相關,相關系數為0.520;發行規模與抑價率在1%上顯著負相關,相關系數-0.224,首發中簽率與抑價率在1%上顯著負相關,相關系數為

-0.260。抑價率與保薦機構聲譽負相關,相關系數-0.098。

首發市盈率與上市首日換手率、發行規模、首發中簽率、保薦機構聲譽的相關系數分別為-0.153、0.462、-0.094和0.015,說明首發市盈率與其他四個控制變量能在同一個

模型中進行回歸分析。上市首日換手率與發行規模、首發中簽率、保薦機構聲譽的相關系數分別為

-0.315、-0.113和-0.045,說明上市首日換手率與其他三個控制變量能在同一個模型中進行回歸分析。發行規模與首發中簽率、保薦機構聲譽的相關系數為0.195和0.041,說明發行規模與其他兩個控制變量能在同一個模型中進行回歸分析。首發中簽率與保薦機構聲譽的相關系數為-0.065,說明首發中簽率與保薦機構聲譽能在同一個模型中進行回歸分析。

(三)回歸分析

1.正向應計盈余管理與IPO抑價回歸分析。根據表7可知,IPO前正向應計盈余管理與IPO抑價正相關,系數為0.195,但不顯著,本文假設H3成立,即創業板上市公司IPO前正向應計盈余管理與IPO抑價正相關,IPO前正向盈余管理程度越大,IPO抑價率越高,但隨著創業板和相關監管制度的不斷完善,IPO前正向盈余管理與IPO抑價的相關性也逐漸減弱。在回歸模型中,首發市盈率、上市日換手率與抑價正相關,系數分別為0.002、0.722,且顯著,與前文分析符合。發行規模、首發中簽率、保薦機構聲譽與抑價負相關,系數分別為-0.126、-0.074、-0.062,且顯著。模型的R為0.588表明模型的擬合度較好,說明模型1具有一定的解釋能力。

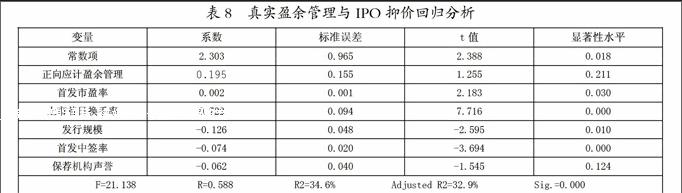

2.真實盈余管理與IPO抑價回歸分析。在計算真實盈余管理模型時,將336家上市公司分為4類行業,即制造業、信息技術業、社會服務業和文化傳播業,分別計算行業正常水平的經營現金凈流量、酌量性費用和生產成本;再將樣本值與正常值相減,得出異常值;最后將標準化的異常值分別取絕對值作為真實盈余管理的衡量指標。

由表8的回歸分析結果可知,IPO前真實盈余管理與IPO抑價正相關,相關系數為0.052,驗證了假設4:創業板IPO前真實盈余管理與IPO抑價正相關,IPO前真實盈余管理的程度越大,IPO抑價率越大。說明企業在IPO前會通過構造真實交易、控制產量等手段進行真實盈余管理,提高股票發行定價,最總導致IPO高抑價現象。在回歸模型中,首發市盈率、上市首日換手率與IPO抑價正相關,相關系數分別為0.002、0.822,且都顯著相關。發行規模、首發中簽率、保薦機構聲譽與IPO抑價負相關,相關系數分別為-0.076、-0.043、-0.061,與前文的論述正好相符。模型的R為0.582,sig為0.000,說明模型2具有很好的解釋力。

四、研究結論

(一)IPO前盈余管理的行為存在于我國創業板多數上市公司中,創業板市場也普遍存在較高的IPO抑價現象。

(二)IPO前正向應計盈余管理與IPO抑價正相關,即正向應計盈余管理越大,IPO抑價越明顯,說明企業利用應計利潤進行正向盈余管理的程度越大,使盈余虛增越多,導致二級市場投資者對美化過的財務信息過度信賴,使首日收盤價遠高于發行價,IPO抑價率越大。

(三)IPO前真實盈余管理與IPO抑價正相關。說明企業在IPO前會通過安排真實交易活動如控制折扣、提高產量和降低單價等手段操控盈余管理,真實盈余管理水平越高,IPO抑價率越高。endprint

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年15期)2022-09-20 06:56:20

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

光學精密工程(2016年6期)2016-11-07 09:07:19

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47