企業新增價值分配與企業經營績效關系研究

2015-11-09 21:11:31駱正清顧悅笑

會計之友 2015年21期

駱正清 顧悅笑

【摘 要】 新增價值屬于增值會計的范疇,在新增價值分配中,所占比例較大的利益相關者是職工、企業自身以及政府。文章采用職工薪酬所得率、企業所得率及政府所得率三個指標反映企業新增價值的分配情況。進一步實證研究表明,職工薪酬所得率與經營績效呈負相關、企業所得率與經營績效呈正相關及政府所得率與經營績效呈負相關。最后根據文中得到的新增價值分配與經營績效的關系,提出了完善新增價值分配的建議。

【關鍵詞】 新增價值; 經營績效; 價值分配

中圖分類號:F272 文獻標識碼:A 文章編號:1004-5937(2015)21-0035-04

一、引言

新增價值屬于經濟學當中的概念,它與政治經濟學當中“剩余價值”的概念有相似的地方。從會計學方面來看,新增價值是指企業通過利用自身擁有的資源以及在外界支持下所創造出來的新的價值。根據利益相關者理論,企業在分配收益時需要平衡企業自身、股東、職工、政府以及債權人等多方利益。由于政府、企業自身以及職工在新增價值分配中所占的比重較大,所以本文著重對這三個利益相關者進行研究,并將分配給職工的那部分占整個新增價值的比重定義為職工所得率,將分配給企業自身的那部分占整個新增價值的比重定義為企業所得率,同理,將分配給政府的那部分占整個新增價值的比重定義為政府所得率。

因為本文是從實證的角度來衡量,所以需要將新增價值量化,本文采用上市公司財務報表上的有關數據進行量化,其中:新增價值=職工薪酬+稅費+利息+股利+企業留存收益,職工所得率=職工薪酬/企業新增價值;政府所得率=稅費/企業新增價值;企業所得率=企業留存收益/企業新增價值。

在相關實證研究方面,Riahi-Belkaoui(1996)得出了增加價值與股票收益之間存在相關關系的結論;Rayton(2003)研究美國制造業企業情況得出了不同企業在職工薪酬和企業績效之間的關系上有區別的結論;許云芳和朱衛東(2010)得出了職工所得率與企業績效之間負相關的結論。后兩個學者都是從職工所得的角度來研究其與企業績效之間的關系。但是,新增價值的分配主體不僅有職工,還有政府和企業等,所以本文還著重研究了政府和企業所得與企業績效之間的關系,使研究結果更加全面。

二、研究設計

(一)數據來源以及樣本選取

截至2014年,A股上市公司一共有幾千家,在這幾千家的上市公司當中,本文為了避免一些極端數據對結果的重大影響,剔除了業績過差的ST企業、終止上市的企業、暫停上市的企業以及停牌的企業;因為金融保險行業的數據比較特殊,所以也剔除了金融保險行業;還剔除了研究期間數據不全面的企業,新增價值在任意研究期間出現負數的企業;經過Excel表處理后發現傳播與文化產業、農林牧漁業以及綜合類行業樣本數量較少,為此,文中也進行了剔除。根據上述根據,最終剩下9個行業1 525家企業連續2年的年報數據,即最終的樣本數量可以達到3 050個。

(二)模型的構建

基于參考文獻,本文針對職工所得率、企業所得率以及政府所得率構建三個多元線性回歸模型,模型如下:

F=β0+β1Wor+β2Size+β3Growth+β4Industry+ε

F=β0+β1Com+β2Size+β3Growth+β4Industry+ε

F=β0+β1Gov+β2Size+β3Growth+β4Industry+ε

(三)變量說明

1.因變量:模型的因變量是企業經營績效。筆者通過對文獻的閱讀發現,大多數學者是選取凈資產收益率(ROE)來表示企業績效的。凈資產收益率是指企業的盈利能力,與經營績效有關的財務指標還表現在償債能力、運營能力等方面,詳見表1。所以本文將對盈利能力、償債能力和營運能力這三類財務指標進行主成分分析,得出一個綜合績效指標F來表示企業經營績效。

本文進行KMO檢驗和Bartlett檢驗后發現,KMO的檢驗值在0.6左右,同時這些指標通過了Bartlett的球形度檢驗,所以這些指標比較適合做主成分分析。

通過主成分分析最終計算得出綜合績效指標F的表達式為:

F=0.197ZX1+0.218ZX2+0.075ZX3-0.142ZX4+0.16ZX5

+0.143ZX6+0.178ZX7+0.119ZX8+0.121ZX9

通過這個公式再對這9個指標的數據進行處理,最后得到了關于綜合績效衡量指標的數據(其中ZX是指標準化過后的指標數據)。

2.自變量:本文選取Wor、Com以及Gov三個自變量,分別表示職工所得率、企業所得率、政府所得率。

3.控制變量:參考相關文獻,本文決定采用企業規模、企業成長能力以及行業虛擬變量作為控制變量,企業規模(Size)用企業的總資產(以十億元為單位)的對數來表示;企業成長能力(Growth)用凈資產增長率來表示;行業虛擬變量用Industry來表示,因為數據一共涵蓋了9個行業,所以本文以采掘業為基準,共設置8個行業虛擬變量,屬于該行業則取1,否則取0。

三、實證檢驗與結果分析

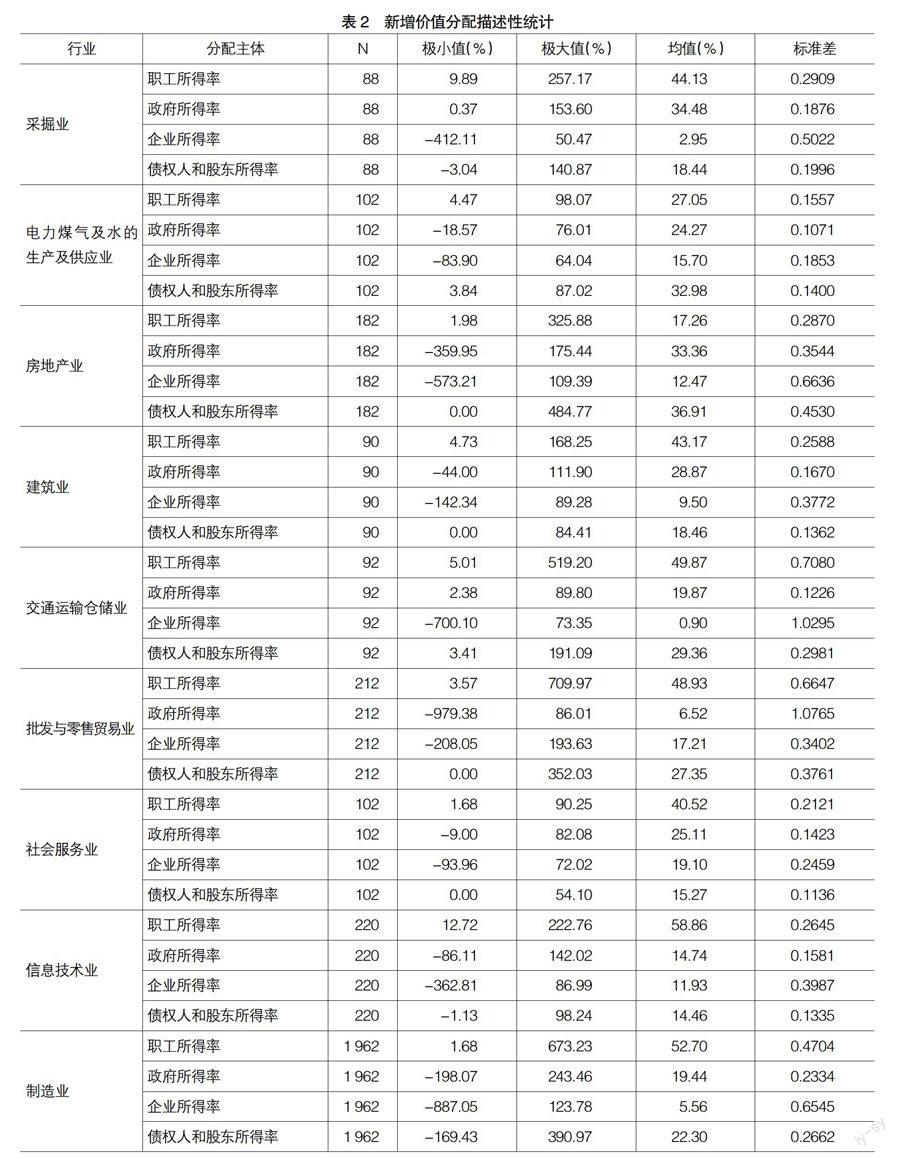

(一)新增價值分配描述性統計

從表2新增價值分配的描述性統計當中可以看出,不同行業之間的新增價值分配情況存在差異。

1.職工所得率

從整體來看,職工所得率所占比重是比較大的,9個行業中有7個行業的職工所得率均值在40%以上,有2個行業的職工所得率均值甚至超過了50%。職工所得率均值最高的是信息技術業,達到58.86%;最低的是房地產業,低至17.26%。

2.政府所得率

政府所得率在不同行業之間差異較大,大多數行業集中在20%左右,采掘業的政府所得率均值最高,達到了34.48%;批發與零售貿易業的政府所得率均值最低,是6.52%。

3.企業所得率

企業所得率所占比重不是很高,均分布在20%以下,5個行業在10%以上,4個行業在10%以下。最高的是社會服務業,達到19.1%;最低的是交通運輸倉儲業,低至0.9%。

4.債權人和股東所得率

債權人和股東所得率所占比重大多在20%以上,不同行業之間差異也較大,債權人和股東所得率均值最高的是房地產業,達到36.61%;最低的是信息技術業,低至14.46%。

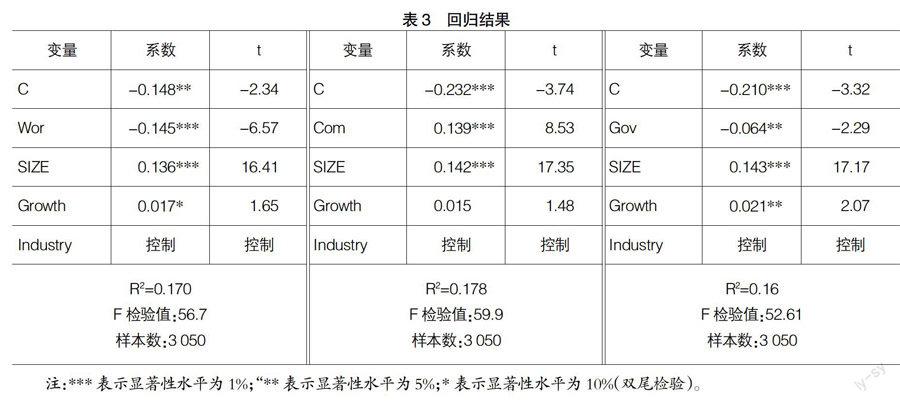

(二)回歸結果分析

三個回歸模型結果(見表3)均通過了F檢驗,說明回歸模型是顯著的。再分析各個解釋變量的t檢驗值,職工所得率在1%的水平上與企業綜合績效顯著負相關;企業所得率在1%的水平上與企業綜合績效顯著正相關;政府所得率在5%的水平上與企業績效顯著負相關;另外從行業虛擬變量的t檢驗值可以看出不同的行業之間新增價值分配對企業綜合績效的影響是不同的。

綜合以上回歸結果,可以得出結論:職工所得率、企業所得率以及政府所得率均對企業總體的經營績效在不同程度上有著顯著的影響,其中職工所得率和政府所得率的系數是負的,而企業所得率系數是正數,這就可以說明職工所得率和政府所得率對企業經營績效帶來的是負面影響,而企業所得率則是帶來正面的影響,即隨著職工所得率和政府所得率的降低、企業所得率的提高,企業經營績效會有很大的可能提升。“職工所得率”“企業所得率”“政府所得率”對應的系數分別是-0.145、0.139、-0.064,通過這三個系數也可以發現,職工所得率對企業的經營績效影響最大,其余的依次是企業所得率、政府所得率。

四、結論和建議

(一)結論

1.職工所得率對企業經營績效的影響在1%的水平上是非常顯著的,而且職工所得率與企業綜合經營績效呈負相關關系,與許云芳和朱衛東(2010)得到的結論一致。所以,企業如果想取得更好的績效水平,就很有可能減少新增價值在職工薪酬方面的分配,這會損害到職工的利益。

2.企業所得率對企業經營績效的影響在1%的水平上也是非常顯著的,而且企業所得率的提高給企業帶來的是正面的影響,所以在以后企業的經營過程當中,企業很有可能會逐漸加大企業新增價值在留存收益方面的分配,因為企業如果增加留存收益的話,可以使企業有更多的資本投入到下一個階段的發展當中,從而使企業的規模和績效會有更大的提升。

3.政府所得率對企業經營績效的影響在5%的水平上是顯著的,從系數上來看,政府所得率系數為負數,政府所得率的提高給企業績效帶來的是負面的影響,所以說企業想取得更好的績效水平就會降低政府所得率。政府所得其實就是指稅收所得,如果企業降低政府所得率,就有可能會伴隨著偷稅漏稅的風險,同時,也存在政府稅收過高的可能性。

4.根據虛擬變量Industry的檢驗結果,得出不同行業之間新增價值的分配與企業經營績效之間的關系是不同的,與Rayton(2003)的結論一致。所以企業在新增價值分配的過程中需要考慮到行業的因素。

(二)相關建議

企業是以自身利益為重的單位,而且從以上研究結果來看,企業經營績效與職工所得率和政府所得率呈現的是反向關系,與企業所得率成正向關系。所以,在今后的經營過程當中,企業很有可能會逐漸減少職工所得率和政府所得率,擴大企業自身所得率而取得更好的績效水平。但是這種做法必然會帶來很多弊端,降低職工所得率會減弱員工的積極性以及對企業內部和外部的和諧關系的建立帶來影響;降低政府所得率會使得企業存在偷稅漏稅的風險。所以本文認為企業在追求企業績效的同時也要關注新增價值在各個利益相關者之間的分配關系。根據本文研究得到的結果以及之前對新增價值分配的現狀研究,從新增價值分配的結構方面提出以下建議:

1.制定相關制度和政策,維持職工所得率的最低標準

企業要注重企業員工的積極性和創造性,不能讓職工所得率維持在很低的水平上。同時政府應當制定出平衡各利益相關者在新增價值當中分配比例的相關制度和政策,因為政府的作用對整個經濟的影響其實是很明顯的,所以可以通過政府來進行宏觀調節,政府根據不同的經濟形勢可以制定出不同的政策和制度來影響經濟利益的流向,從而影響新增價值的分配。

企業職工獲得的新增價值分配與他們本身創造的價值是不匹配的,然而企業可以提高自身的新增價值分配,政府也可以通過稅收加大自己在新增價值分配中的比例,所以職工只能是被動地進行價值分配,他們是利益相關者間的弱勢群體。政府需要制定一個職工所得率的最低標準,然后由各個企業來貫徹實施,從而保護企業職工的利益。在知識社會發展的今天,人力資本對經濟的促進作用越來越明顯,所以適當地提高企業職工的新增價值分配對企業的發展是很重要的。

2.加強政府監督,同時適當降低稅收

企業不能一味追求短期的利益而采取偷稅漏稅的方法,這是違反法律的,可能在短期企業的績效會有提升,但是從長期來看對企業來說只有負面影響。合理避稅是合法的,偷稅和漏稅是違法的,企業在自律的同時,政府應該起好監督企業納稅的作用,這樣才能杜絕企業偷稅漏稅的違法行為,從而保障政府的稅收所得。政府所得率與企業經營績效呈負相關也說明政府的稅收有過高的可能性,所以在今后,政府可以適當減少稅收,減輕企業的負擔,使企業能創造出更多的價值。只有注重企業內外部的和諧關系,才能發展得更加持久和長遠。

3.需要按照“按勞分配”的原則分配經濟新增價值

貫徹“效率優先,兼顧公平”的理念,打破一些企業和部門不平等的分配規則,建立起一個相對公平和有效的新增價值分配制度。因為只有使整個社會在效率和公平兼備的條件下才能使得我國的經濟得到真正的騰飛和發展,才能真正實現社會和諧。

【參考文獻】

[1] 方小枝,朱衛東,楊峰.上市公司增加價值分配探討[J].財會通訊:綜合(上),2013(7):109-111.

[2] 修丹.基于增加價值的我國企業績效評價體系研究[D].合肥工業大學碩士學位論文,2008.

[3] 孫天怡,范抒.利益相關者對企業績效影響的理論分析[J].東方企業文化,2011(10):45.

[4] 許云芳,朱衛東.基于增加價值的職工所得率與凈資產收益率關系研究[J]. 財會通訊:綜合(下),2010(10):87-89.

[5] 高愛娣.我國企業收入分配制度的改革與反思[J].上海工會管理干部學院學報(工會理論研究),2011(1):17-20.

[6] 呂軍.企業工資收入分配制度改革的探索[J].現代商業,2011(15):244.

[7] Belkaoui.R. Earnings-Returns Relation versus Net-

Value-Added-Returns Relation:The Case for a Nonlinear Specification[M]//Cheng-Few Lee. Advances in Quantitative Analysis of Finance and Accounting,1996.