事項和資金動態均衡預算管理模式研究

2015-11-10 00:28:58藺玉徐仕海何劍平

會計之友 2015年22期

藺玉 徐仕海 何劍平

【摘 要】 在事項計劃和資金支付特性研究的基礎上,以高等學校為例,通過搭建事項信息平臺、預算編制調整信息平臺、資金額度信息平臺,構建了事項和資金動態均衡的預算管理模式。該模式主要突出預算管理“事項信息和資金信息”相互契合的雙重職能。

【關鍵詞】 事項計劃; 資金支付; 動態均衡

中圖分類號:F812 文獻標識碼:A 文章編號:1004-5937(2015)22-0111-03

一、引言

預算管理是高等學校財務管理的主要任務。預算作為高等學校事業發展計劃的貨幣表現,是高校分配及控制財務資源的工具,其預算授權功能可確保各項支出圍繞事業發展計劃進行,防止資金濫用,促使資金績效的實現(王雍君,2013)。按照當前從屬于政府序列中的事業單位要求,絕大多數高等學校采用“依附型”的預算管理模式(李現宗等,2012),這一模式采用政府財政分配管理方式,即財政部門年初按照部門預算批復將資金使用額度下達給學校,年中根據資金支付情況對學校進行預算控制,年末根據實際資金支付情況進行考核,整體呈現出“資金配給”式特征。

隨著國家經濟結構深化改革,財政拉動經濟的現實需求使得作為財政管理鏈條末端的高等學校面臨加快預算執行和進度監控等諸多壓力,帶來諸如事項執行和資金支付不匹配等多種沖突,主要表現為事項計劃和資金支付的“時間沖突”,如工作任務已完成,資金尚未支付,或工作任務取消,項目資金結余等問題;更可引發如“年初超額要錢,年末突擊花錢”,預算管理松弛(葉青松等,2013),預算控制不力,資金使用效率低下等諸多問題。

已有研究認為,預算管理需要雙重的信息體系,一為預算事項信息,二為資金信息。預算事項信息反映預算全過程控制的效果,資金信息反映現金流和債權信息,兩者應協同均衡(王雍君,2007),只有這樣,才能化解上述沖突。但尚未有文獻對如何實現“事項和資金支付”動態均衡管理模式進行充分研究。基于此,本文圍繞事項和資金動態均衡的核心命題,構建集成工作計劃和資金支付信息平臺以實現事項和資金支付動態均衡的預算管理模式。

二、相關研究綜述

國內對于事項和資金動態均衡預算管理研究尚不多見,現有研究多在事項預算研究領域,主要集中在以下兩方面:其一,事項預算編制研究。一般認為,事業單位和國有企業普遍存在“事”和“錢”脫節、預算考核缺乏依據等問題。因此,張小舟等(2013)嘗試將“事項”引入全面預算管理系統,以煙草企業為例,通過建立事項庫,并按照“從事到錢”的邏輯進行預算流程設計;劉維民等(2009)提出高等學校的預算管理應建立“錢隨事走”的預算觀念;陳少強(2013)認為健全中央和地方財力與事權相匹配的財政體制的關鍵落腳點為“將事權和財權”匹配下達給預算執行主體。其二,事項預算執行研究。事項會計是指會計可真實反映各種經濟事項的信息(趙喜今,2009),其核心特征是會計核算的每一筆信息均能反映歷史經濟事項的具體情況,包括事項的具體內涵、執行情況等。事項會計的應用可提升會計信息的決策價值,但卻是一種后饋式的管理,僅能反映事后信息。事項會計的實現方法是引用REA(重要資源Resources、事件Events、參與者Agents)模型(王旭,2008),設計事項會計憑證和會計賬簿,以反映事項的財務和非財務信息。

綜上所述,國內對于事項預算的研究仍處于起步階段,在以下方面尚需深入研究:第一,事項執行和資金支付存在時間差,但又緊密相關,這需要將其放在一個集中的信息平臺上進行研究;第二,高等學校是一個承擔人才培養、科學研究、服務社會等多維度功能的主體,以高等學校為例進行事項計劃和資金支付的均衡就需要實現多目標整合;第三,在預算周期內,事項信息和資金支付信息應是動態均衡的。

三、事項和資金動態均衡的預算模式構建

(一)事項和資金動態均衡模式界定

高校承擔人才培養、科學研究、社會服務與文化傳承等多種職能(涂淑娟,2014),各種職能集中在統一的資源平臺上。為實現“錢隨事走,事錢相結合”目標,需要在統一的資源平臺上最大化地發揮資金為事項服務的效益。但是,事項計劃強調預算執行主體的歸屬性,預算管理人員通過預算授權、獨立項目設置等方式將事項嵌入預算體系,使其具有靜態屬性;而資金由于其流動性,可在總支出需求可控的情況下,根據不同事項的執行進度進行配給,使其天然是動態的。為實現動靜屬性的均衡管理,本文提出事項和資金動態均衡的預算管理模式,該模式的主要特點為:

1.事項預算和資金預算集成

預算是為學校各項事業發展服務的,強化事業計劃是資金供給的前提,以事項成效指征資金績效,才可真正實現預算目標。因此,高校預算編制應由“分錢預算”轉變為事項預算,在批準事項計劃的基礎上,根據事項所需的資金額度編制預算,以實現事項和資金集成。

2.動態管理

高校承擔人才培養、學科建設等職能,由于學科發展、科學研究的外部知識環境不斷變化,以及學術活動成果產出的不可預見特性,會導致學科建設等事項執行動態調整,資金支付也需隨之改變。比如,某項技術或學術成果的突破或某個領軍人才的引進會帶來學科發展的突飛猛進,但如果某項研究領域停滯不前,則會導致學科建設事項計劃的無法執行。因此,根據事項計劃的實際執行情況,動態調整預算授權和資金預算,可實現有限資金資源的最大化使用,避免由于事項計劃終止或進度緩慢造成單一會計年度內的資金結余。

3.信息集成

該模式是一個信息集成、綜合運算的系統,可運用ERP和REA等綜合運算工具實現。信息集成是將事項計劃下達給各預算主體,預算主體在事項計劃執行的過程中,將事項計劃執行信息轉換為資金額度匹配信息,植入資金額度預算平臺,通過組織平臺、編制平臺和調整平臺將動態的事項信息和資金額度信息集成。

(二)動態均衡預算管理內容

1.高校預算編制內容重塑

高校預算對象由傳統的可分配資金資源拓展為可分配資金資源可滿足的年度事業發展計劃。年初,學校將批準事項及執行計劃下達給校內各預算主體,各預算主體根據事項計劃執行并隨時記錄和整理事項執行進度、成效和資金需求等信息,通過事項信息平臺進行集成上報后,利用動態預算管理信息平臺獲取資金額度執行。

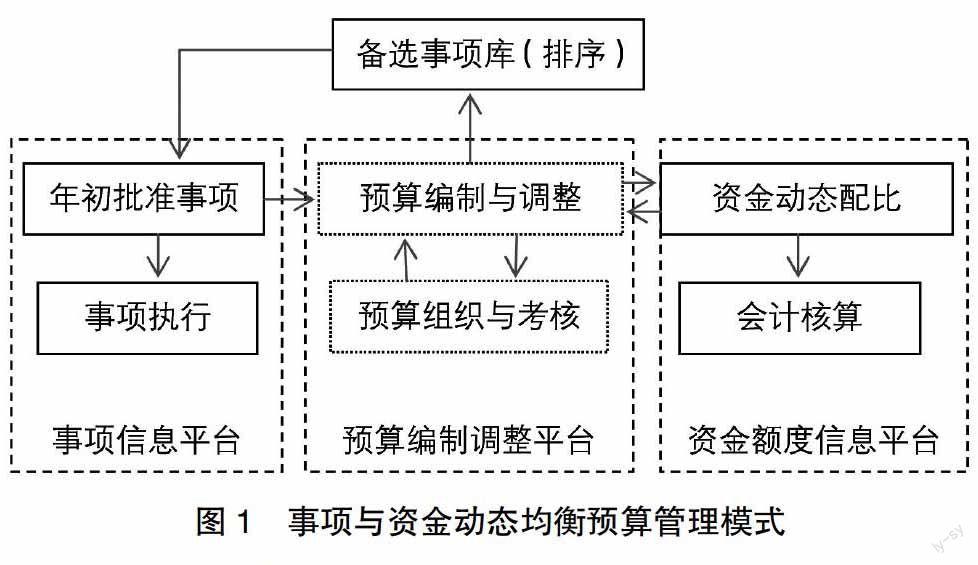

2.事項信息平臺

學校各類事業發展事項根據業務特性分為均衡支出事項和動態支出事項。均衡支出事項是指支出計劃和資金支付相對固定的計劃,如工資支出等。動態支出事項是指事項支出與工作環境變動相關、較難把握的事項計劃。對動態支出事項進行動態監控是事項信息平臺的主要職能。事項信息平臺包含事項計劃監控組織和事項流程記錄組織。事項計劃監控組織和事項流程記錄組織設立有專職的事項信息記錄中樞,將事項計劃執行過程中的執行進度、資金需求匯總成驅動信號,在規定的時間間隔內傳遞給預算編制調整平臺。

3.預算編制調整信息平臺

預算調整信息平臺是核心中樞平臺。它是指在預算管理中,通過接收事項信息平臺傳遞的信息,以預算均衡控制數為約束,按照事項月度需求進行資金額度安排,月度均衡有剩余的,啟用備選事項庫選擇最優備選事項計劃進入執行事項庫。預算編制調整信息平臺采用重設預算編制起點,將年初單一的預算編制起點調整為以一定的時間間隔的多個預算編制起點。預算編制和預算調整以事項計劃執行信息為核心交互變換,采用互動的預算程序。第一步,由高校集體決策部門批準各類事項的目標及執行計劃,并預下達各類事項計劃的啟動預算額度。第二步,預算執行主體通過事項信息平臺提出批準事項的執行進度信息及資金額度需求后,高校集體決議機構依據實際事項執行信息,在均衡額度內根據需求匹配下達資金額度;超過均衡額度的,則相應調整后續資金計劃。預算編制調整信息平臺需設立預算管理信息員崗位,實時進行信息管理。

4.資金額度信息平臺

資金額度信息平臺由學校財務部門控制。財務部門根據年初預算可分配資金情況,結合學校優先排序事項信息,預測出可滿足的事項計劃范圍,年初提交學校審批后,按比例預下達各事項啟動額度,剩余額度按照事項計劃生成月度控制數。待事項信息平臺經預算編制調整信息平臺處理后,匯總事項批準需求分配資金額度。若月度執行額度小于月度控制數,則可將結余信息反饋給預算編制調整平臺,根據實際啟動備選事項庫急需事項進入事項信息庫;若月度執行額度大于預算控制數,則按審批程序開放一定的浮動限額,在預算調整時予以追加。事項和資金動態均衡預算管理模式如圖1所示。

(三)實施流程

動態均衡預算管理模式實施流程主要包括設定預算目標、預算編制、預算調整管理以及預算考核四個步驟。

1.設定預算目標

動態均衡預算目標采用“雙軌制”的編制模式,一軌為事項計劃的編制,二軌為資金計劃的編制。雙軌預算的編制需要設定雙重預算目標。事項目標可按照高校年度發展計劃及當年人才、科研和資金建設目標設定,資金目標為滿足最大化事項需求。預算目標要盡可能細化,如預算目標可包括何時何種方式完成何事,何時需要怎樣的資金支付等。對于多種事項計劃和預算目標,應在年度目標確認后,綜合考慮以前年度的延續性進行優先排序。當年必需項目進入當年事項庫,其余項目進入備選事項庫并根據重要性和必要性進行排序。

2.預算編制程序

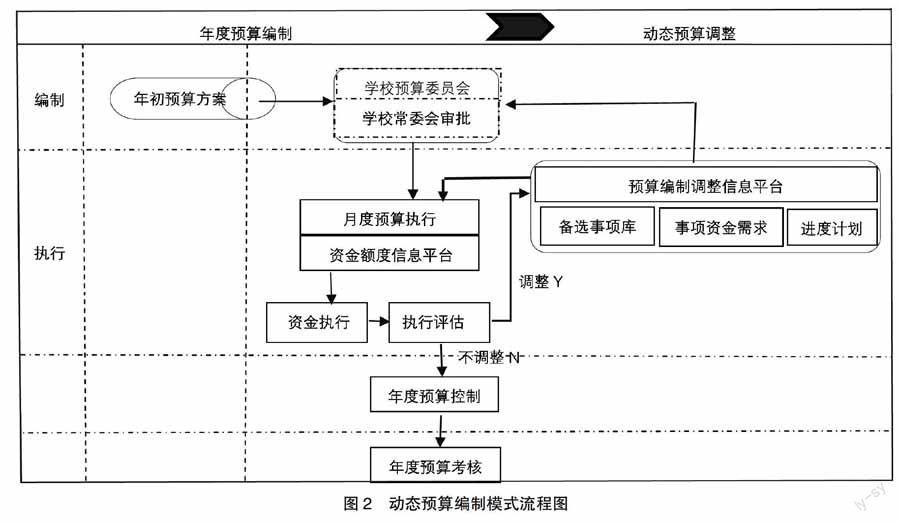

動態均衡預算管理采用事項計劃在前,資金計劃在后的“二上二下”預算編制程序。“一上一下”環節僅指事項計劃的環節,高校管理層根據年度工作要點和工作目標,將工作任務分解下達至學校各行政教學單位,校內各單位根據工作計劃和工作任務完成工作進度時間表和資金使用時間表,并將時間表反饋至管理層。管理層將時間表結合學校的資金總體計劃提交學校預算管理委員會編制學校年度預算。“一上一下”環節主要依托動態預算管理的事項信息平臺完成。“二上二下”環節則是指學校預算管理委員會將測算好的預算資金使用額度下達給校內各單位,各單位完成支付科目的細化后作為預算執行的依據,同時嵌入到事項信息平臺。

3.預算調整、控制與管理

預算執行開始后,預算管理信息員隨時將收集到的事項進度信息和資金調度信息匯總入預算調整信息平臺,經信息中樞處理后及時將信息反饋至學校預算管理委員會,預算管理委員會對進度和調整信息進行磋商后,完成預算調整決策和實施。具體流程如圖2所示。

4.預算考核

年度預算完成后,學校根據預算目標進行預算考核,考核信息直接影響下年度預算目標的設定和事項排序。

四、結論

在我國高校教育投入不斷加大的背景下,如何提高教育投入的績效性,實現“花更少的錢辦更多的事”,如何有效化解事項和資金支付的沖突、破解預算執行難題,是當前預算改革的重點。本文提出的事項和資金動態均衡預算模式可契合事業計劃執行實際,具有較強的現實意義。與傳統預算模式不同,動態均衡預算模式中預算編制和調整的觸發點為實際事項執行情況,資金額度實際支出情況可在時間限度內與事項的執行匹配,決策者可實時獲取事項內涵、事項支出信息和事項進展。同時,在事項無法執行或執行低于預期時,也可及時調整資金資源供其他急需項目使用以提高資金的使用效益。本文的研究是以信息集成并迅速決策為前提,在未來的研究中,可進一步對實踐效果進行研究。

【參考文獻】

[1] 王雍君.預算功能、預算規制與預算授權——追尋《預算法》修訂的法理基礎[J].社會科學論壇,2013(8):126-135.

[2] 李現宗,畢治軍,顏敏.高校預算管理轉型研究[J].會計研究,2012(12):68-95.

[3] 葉青松,陸瑩,陳豐.我國高等學校預算松弛的存在性及控制研究[J].黑龍江高教研究,2013(12):56-59.

[4] 王雍君.支出周期:構造政府預算會計框架的邏輯起點——兼論我國政府會計改革的核心命題與戰略次序[J].會計研究,2007(5):3-9.

[5] 張小舟,王春敏,方瓊,等.以“事項”為基點,構建煙草商業企業全面預算控制體系[J].中國總會計師,2013(7):61-62.

[6] 劉維民,齊紅.高校預算管理必須科學經濟[N].光明日報,2009-07-22.

[7] 陳少強.我國財政專項轉移支付的改革方向[J].中國財政,2013(24):13-14.

[8] 趙喜今.對事項會計研究文獻綜述[J].現代商業,2009(4):4-5.

[9] 王旭.基于REA模型的會計信息系統構建[J].財會月刊·會計版,2008(2):32-33.

[10] 涂淑娟.新預算法對高校財務管理的影響探析[J].會計之友,2014(35):121-122.