“一帶一路”油氣資源潛力及合作前景

2015-11-20 06:26:08李富兵白國平王志欣顏春鳳王偉洪袁明會李文博

中國礦業 2015年10期

李富兵,白國平,王志欣,顏春鳳,王偉洪,袁明會,白 羽,李文博,王 倩

(1.國土資源部油氣資源戰略研究中心,北京100083;2.中國石油大學 (北京),北京102249;3.北京油源恒業科技有限公司,北京102249)

“一帶一路”包括65個國家,除中國外,石油天然氣可采資源量分別為2512億t和292萬億m3,分別占世界的60%和63%。“一帶一路”國家油氣產量為24.1億t和1.8萬億m3,分別占世界的58%和54%,占中國原油和天然氣進口份額的66%和86%。2014年中國石油企業在“一帶一路”國家權益油氣產量為5255萬t和194億m3,占我全球油氣權益總量的45%和55%。

1 “一帶一路”諸盆地油氣資源潛力

1.1 石油

“一帶一路”區域內石油資源豐富,在全球石油資源中占有重要地位。

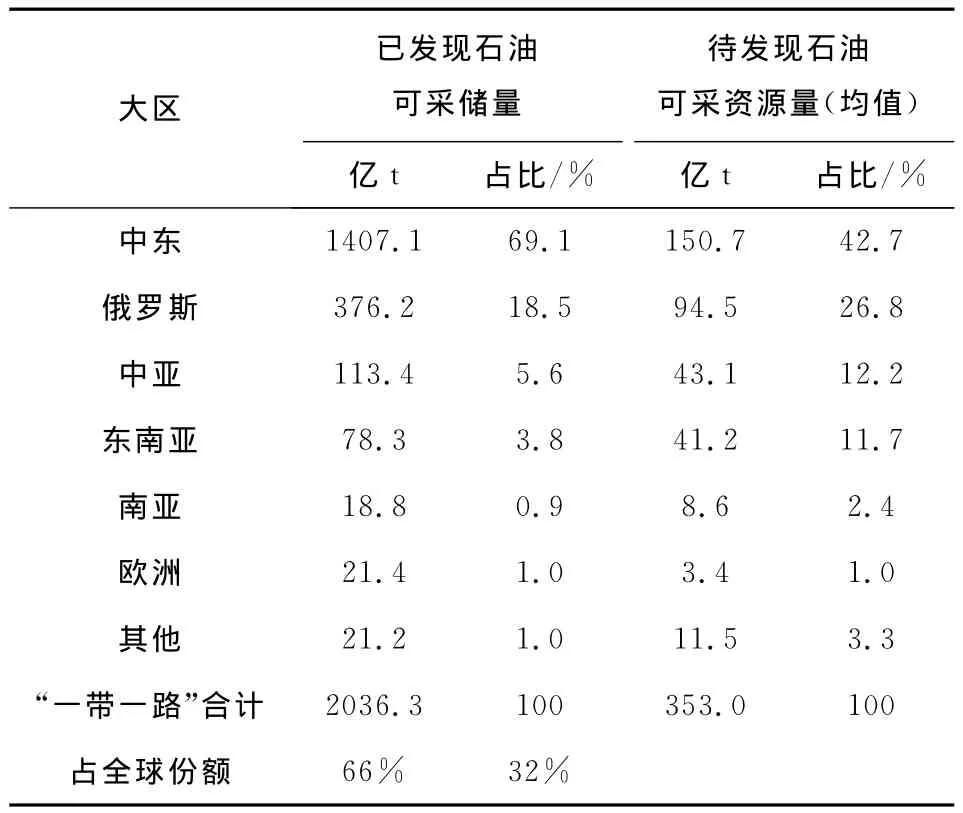

全球已發現石油可采儲量為3106.6億t,其中“一帶一路”區域內(除中國外)已發現可采石油儲量2131.8億t,占全球累計發現可采石油儲量的68.6%。全球待發現石油可采資源量為1115.9億t,其中“一帶一路”區域內(除中國外)待發現資源量380.4億t,占全球待發現石油可采資源量的34.1%。

全球已發現可采石油儲量最豐富的前20個盆地中,分布于“一帶一路”區域內的有6個,包括阿拉伯盆地(排名1)、扎格羅斯盆地(排名2)、西西伯利亞盆地(排名3)、伏爾加-烏拉爾盆地(排名5)、濱里海盆地(排名11)和南里海盆地(排名17)。

全球待發現可采石油資源量最豐富的前20個盆地中,分布于“一帶一路”區域內的有5個,包括阿拉伯盆地(排名3)、扎格羅斯盆地(排名5)、西西伯利亞盆地(排名6)、南里海盆地(排名11)和東西伯利亞盆地(排名15)。

“一帶一路”區域內可采石油資源分布極端不均,主要集中在中東、俄羅斯、中亞等幾個地區(表1)。

表1 “一帶一路”區域內石油資源量表

1.2 天然氣

“一帶一路”區域內天然氣資源豐富,在全球天然氣資源中占有重要地位。

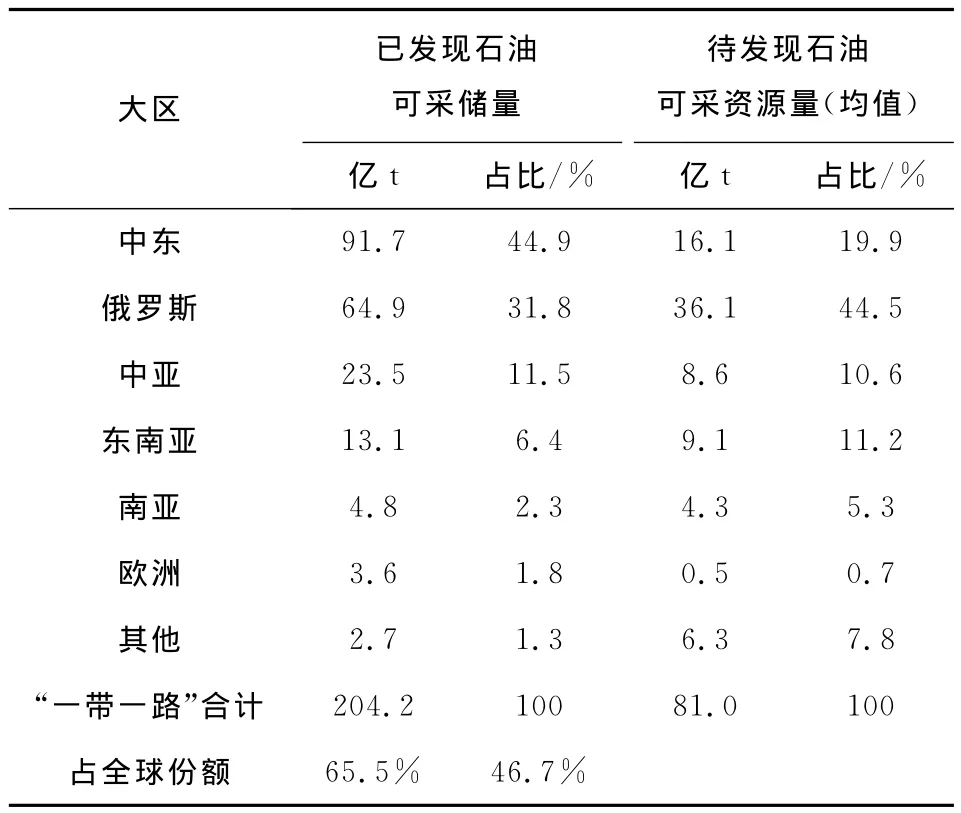

全球已發現天然氣可采儲量為293.96萬億m3,其中“一帶一路”區域內(除中國外)已發現可采天然氣儲量212.64萬億m3,占全球累計發現可采天然氣儲量的72.3%。全球待發現天然氣可采資源量為169.93萬億m3,其中“一帶一路”區域內(除中國外)待發現可采資源量79.69萬億m3,占全球待發現天然氣可采資源量的46.9%。

全球已發現可采天然氣儲量最豐富的前20個盆地中,分布于“一帶一路”區域內的有10個,包括阿拉伯盆地(排名1)、西西伯利亞(排名2)、扎格羅斯(排名3)、卡拉庫姆(排名4)、濱里海(排名7)、東巴倫支(排名12)、東西伯利亞(排名13)、伏爾加-烏拉爾(排名16)、南里海(排名19)和第聶伯-頓涅茨盆地(排名20)。

全球待發現可采天然氣資源量最豐富的前20個盆地中,分布于“一帶一路”區域內的有9個,包括西西伯利亞(排名1)、東巴倫支(排名4)、尼羅河三角洲(排名5)、南里海(排名7)、扎格羅斯(排名8)、東西伯利亞(排名10)、阿拉伯(排名12)、黎凡特(排名14)和紅海盆地(排名15)。

“一帶一路”區域內天然氣可采資源分布極端不均,主要集中在中東、俄羅斯、中亞等幾個地區(表2)。

表2 “一帶一路”區域內天然氣資源量表

2 “一帶一路”中國油氣進口份額及運輸線路

2.1 原油進口及運輸線路

2014年,“一帶一路”國家占中國原油進口份額的66%,中國90%的原油進口通過海上運輸,其中80%需經過印度洋-馬六甲海峽-南海通道。

2014年,中國原油進口量為30838萬t,國內原油產量21141萬t,出口量60萬t,對外依存度為59.3%。我國原油進口主要來源中東于(占原油進口總量的52.1%)、非洲(占22.1%)、中亞-俄羅斯(占12.6%)、西半球(占10.8%)等。原油進口來源國主要為沙特、安哥拉、俄羅斯、阿曼、伊拉克、伊朗、委內瑞拉、阿聯酋、科威特、哥倫比亞等。

海上原油運輸通道主要有:印度洋-馬六甲海峽-南海通道(中東、非洲),太平洋通道(北美、南美)等。陸上通道主要有:中哈原油管道、中俄原油管道和中緬原油管道(表3)。

表3 中國陸上進口原油管道建設現狀

2.2 天然氣進口及運輸線路

2014年,“一帶一路”國家占中國天然氣進口份額的86%,陸上天然氣管道進口的份額為54%。

2014年,我國天然氣進口583億m3,其中LNG進口270億m3,管道天然氣進口313億m3。進口主要來自土庫曼斯坦(占總進口量44%)、卡塔爾(占16%)、澳大利亞(占9%)、馬來西亞(占7%)、印度尼西亞(占6%)和緬甸(占5%)等。

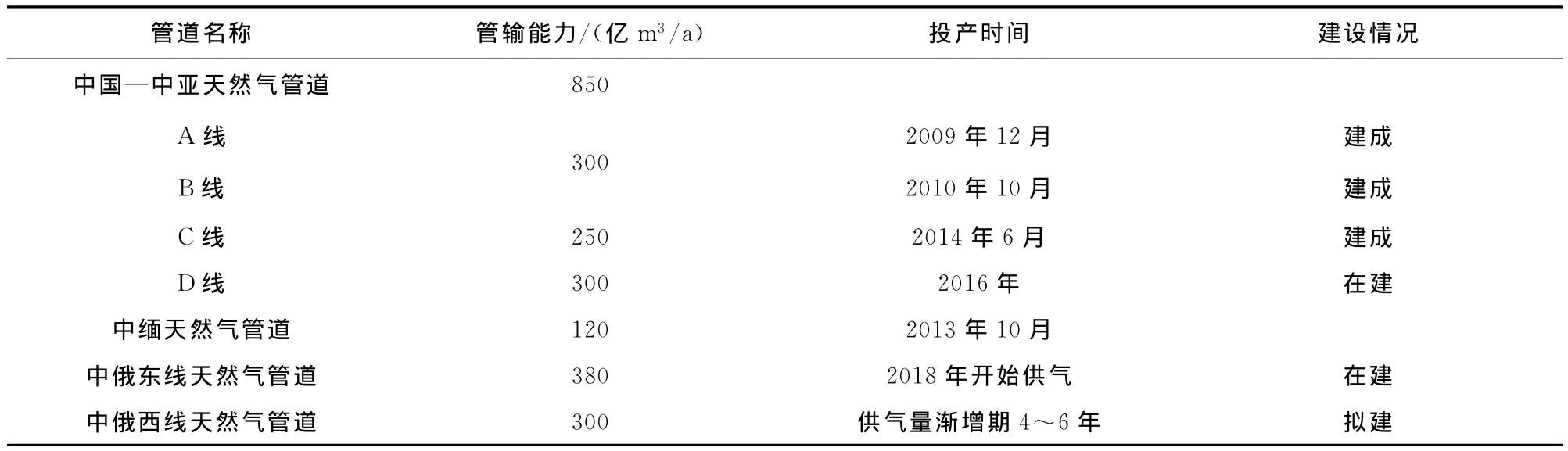

目前陸上天然氣進口線路為中國—中亞天然氣管道和中緬天然氣管道。海上LNG進口路線和原油相同。中國—中亞天然氣管道2014年輸氣283億m3,中緬天然氣輸氣30億m3。

中國—中亞天然氣管線包括A、B、C、D線。A、B、C線已建成通氣,D線計劃2016年投產。D線建成后中國—中亞天然氣管道將成為中亞地區規模最大的輸氣系統,總輸氣規模850億m3/a。目前,中俄東線天然氣管道正在建設,中俄西線天然氣管道仍在談判中(表4)。

表4 中國陸上進口天然氣管道建設現狀

3 “一帶一路”中國石油企業權益油氣量及認識

3.1 權益油氣量

截至2014年底,我國石油企業在“一帶一路”國家的權益油氣區塊主要分布在中東、中亞、俄羅斯和東南亞等國家及地區。2014年中國石油公司在海外的權益油氣產量分別為11759萬t和350億m3,其中“一帶一路”國家的權益油氣產量分別為5255萬t和194億m3,分別占油氣權益總產量的45%和55%。

3.2 主要認識

一是“一帶一路”權益油主要集中在哈薩克斯坦和伊拉克,集中度太高。2014年,我國石油企業在哈薩克斯坦、伊拉克的權益油產量分別為1590.5萬t和2614萬t,兩國權益油產量占“一帶一路”總權益油產量的80%,分別占兩國原油出口量的25.5%和20.8%。

二是“一帶一路”權益氣主要集中在土庫曼斯坦、哈薩克斯坦和印度尼西亞,總體權益氣量少,集中度高。我國企業的權益氣項目主要為土庫曼斯坦阿姆河、哈薩克斯坦阿克糾賓等,俄羅斯為世界重要的油氣出口大國,但我國企業在俄羅斯卻“少油缺氣”。

4 “一帶一路”油氣資源合作方向

4.1 石油資源合作方向

從資源量的角度來看,未來石油勘探開發投資的主要方向仍是中東、中亞和俄羅斯等大型含油氣區。

從待發現可采石油資源豐度角度看,“一帶一路”區域內進行石油勘探投資的重點盆地包括阿拉伯、扎格羅斯、西西伯利亞、南里海、濱里海、東西伯利亞、東巴倫支海等盆地。

從已發現剩余可采石油儲量的角度看,“一帶一路”區域內進行石油開發投資的重點盆地包括阿拉伯、扎格羅斯、西西伯利亞、伏爾加-烏拉爾、濱里海等盆地。

4.2 天然氣資源合作方向

從資源量的角度來看,未來天然氣勘探開發投資的主要方向仍是中東、中亞和俄羅斯等大型含油氣區。

從待發現可采天然氣資源豐度角度看,“一帶一路”區域內進行天然氣勘探投資的重點盆地包括俄羅斯的西西伯利亞、東巴倫支海和東西伯利亞盆地,中東地區的扎格羅斯、阿拉伯、尼羅河三角洲和黎凡特盆地,以及中亞地區的南里海、卡拉庫姆和濱里海盆地。

從已發現剩余可采天然氣儲量的角度看,“一帶一路”區域內進行天然氣開發投資的重點盆地包括中東的阿拉伯、扎格羅斯,俄羅斯的西西伯利亞、東巴倫支海和東西伯利亞盆地,以及中亞的卡拉庫姆、南里海和濱里海盆地。

5 合作建議

一是鞏固和擴大與中亞國家的油氣合作。我國在哈薩克斯坦能源投資規模大,應以鞏固為主,適當擴大油氣合作規模,加強非能源領域合作,密切注視和研判其局勢,確保我投資萬無一失。加強與土庫曼斯坦的天然氣合作,不斷擴大我權益氣產量。抓緊做俄羅斯的工作,減少我同中亞國家開展能源合作的阻力。

二是加強與中東國家油氣合作。鞏固和沙特良好合作基礎;正確研判伊朗局勢,在危機中尋求機緣,力爭與伊朗油氣合作取得更大進展;在現有業績基礎上,不斷擴大伊拉克油氣合作的領域與規模;爭取科威特、阿聯酋、卡塔爾等向我出口更多資源。

三是抓住機遇,中俄油氣合作應在曲折中前行。俄羅斯油氣資源稟賦好,雖經多年艱苦打拼,但中國企業在俄油氣上游市場成果甚少,應轉換思路,力爭在油氣資源合作上取得重大突破。

[1]國土資源部油氣資源戰略研究中心.全球能源資源數據庫[R].2014.

[2]IHS.IHS數據庫[R].2014.

[3]美國地質調查局.http://www.usgs.gov.

[4]國家海關總署.http://www.customs.gov.cn.

[5]BP.Statistical Review of World Energy[R].2014.

猜你喜歡

今日農業(2021年9期)2021-11-26 07:41:24

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

環球時報(2014-12-10)2014-12-10 08:51:32

民生周刊(2012年10期)2012-10-14 09:06:46