環保上市公司財務狀況綜合評價——對天津市環保上市公司的分析

2015-12-02 02:57:54楊玉秀

環渤海經濟瞭望 2015年1期

■楊玉秀

隨著經濟的快速發展,我國的環境問題日益凸顯,環境保護行業顯得日益重要,對環保行業的研究也越來越受到學者們的重視。學者們從環保產業的資金支持、環保產業的健康持續發展、環保產業發展中遇到的問題和解決對策等諸多方面進行了研究,取得了有益的成果。本文拋開這些,單純從環境保護企業的財務狀況出發,研究我國環境保護上市公司的發展現狀,對我國環境保護企業的財務狀況進行一個綜合評價。天津作為空氣質量最差的京津冀中的一員,環境問題不容忽視。因此,在對環境保護上市公司全面研究的基礎上,重點研究天津市環境保護上市公司的財務狀況,希望能從中發現問題,對天津市的環境保護產業的發展起到一定的推動作用。

評價方法和評價指標的選取

對企業財務狀況進行綜合分析評價的方法很多,如早期的沃爾評價法、1999年國家出臺的 《國有資本金績效綜合評價規則》以及其他各種現代綜合評價方法,如因子分析法、模糊評價法等。這些評價方法無論怎樣變化,都離不開兩個問題,即指標的選擇和權重的賦值。如何才能做到科學、正確的賦權是評價有效性的基礎。而因子分析法在多指標綜合評價中有著較好的效果。因子分析法拋開了主觀賦權的隨意性,利用方差的貢獻率給各指標和公因子賦權值,減少了人為賦權的主觀性。因此,本文采用因子分析的方式對環保上市公司的財務狀況進行綜合評價。

既然是對公司的財務狀況進行綜合評價,那么評價指標就不能是某一個的指標,而是由多個指標組成的指標體系。因此,評價之前必須選好評價的指標。對企業財務狀況進行綜合評價往往都是從4個方面進行:即償債能力、營運能力、盈利能力和發展能力。因此,本文也依照這個原則,從反映企業這4個方面的指標中進行選取。具體指標的確定依據 《國有資本金績效綜合評價規則》以及相關財務知識和因子分析的情況。最終選取了12個指標。反映償債能力的3個指標:流動比率、速動比率和資產負債率;反映營運能力的指標:應收賬款周轉率、存貨周轉率和總資產周轉率;反映盈利能力的指標:營業凈利率、總資產報酬率和加權凈資產收益率;反映發展能力的指標:營業收入增長率、總資產增長率和凈利潤增長率。這些指標的數據均來源于證監會股票分析軟件中的相關企業資料。

本文收集了上海和深證兩市按照行業板塊分類的全部23家環保上市公司2013年的數據。用spss統計軟件對數據做因子分析,數據的標準化問題由軟件自行處理,即采用相關系數矩陣進行因子分析,因子的提取采用主成分分析法。

提取公因子

按照特征值λ>1和最小方差貢獻率大于10%提取公因子,運用spss軟件,提取了4個公因子,方差累計貢獻率為81.056%。通過因子載荷矩陣可以看出,公因子對原始指標反映不是很明顯,各個公因子的典型代表變量不是很突出,為了突出各公因子的代表性,所以需要進行因子旋轉。采用正交旋轉后的因子載荷陣如表1。

從旋轉的因子載荷矩陣可以看出,第一公因子反映了企業的盈利狀況,營業凈利率、總資產報酬率和加權凈資產收益率這3個指標在第一公因子上的載荷都超過85%。第二公因子反映了企業的償債能力,流動比率、速動比率和資產負債率的載荷值都極高,甚至達到95.6%。第三公因子反映了企業的營運狀況,除了存貨周轉率指標外,其他指標的反映值都超過70%。第四個公因子反映了企業的發展情況,除了營業收入增長率的載荷值稍低為50.3%外,另兩個指標都較高。這里需要對存貨周轉率這個指標做一說明:存貨周轉率指標的載荷值為負,這反映出環保類企業在存貨方面的特殊性,環境保護類企業存貨所占的比重很少,企業營業收入越高,這個指標就越高,因此,在環保企業中,這個指標在較大程度上反映的是企業的收益情況,而對企業的運營情況已經不能做到很好的反映。

表1 因子載荷矩陣表

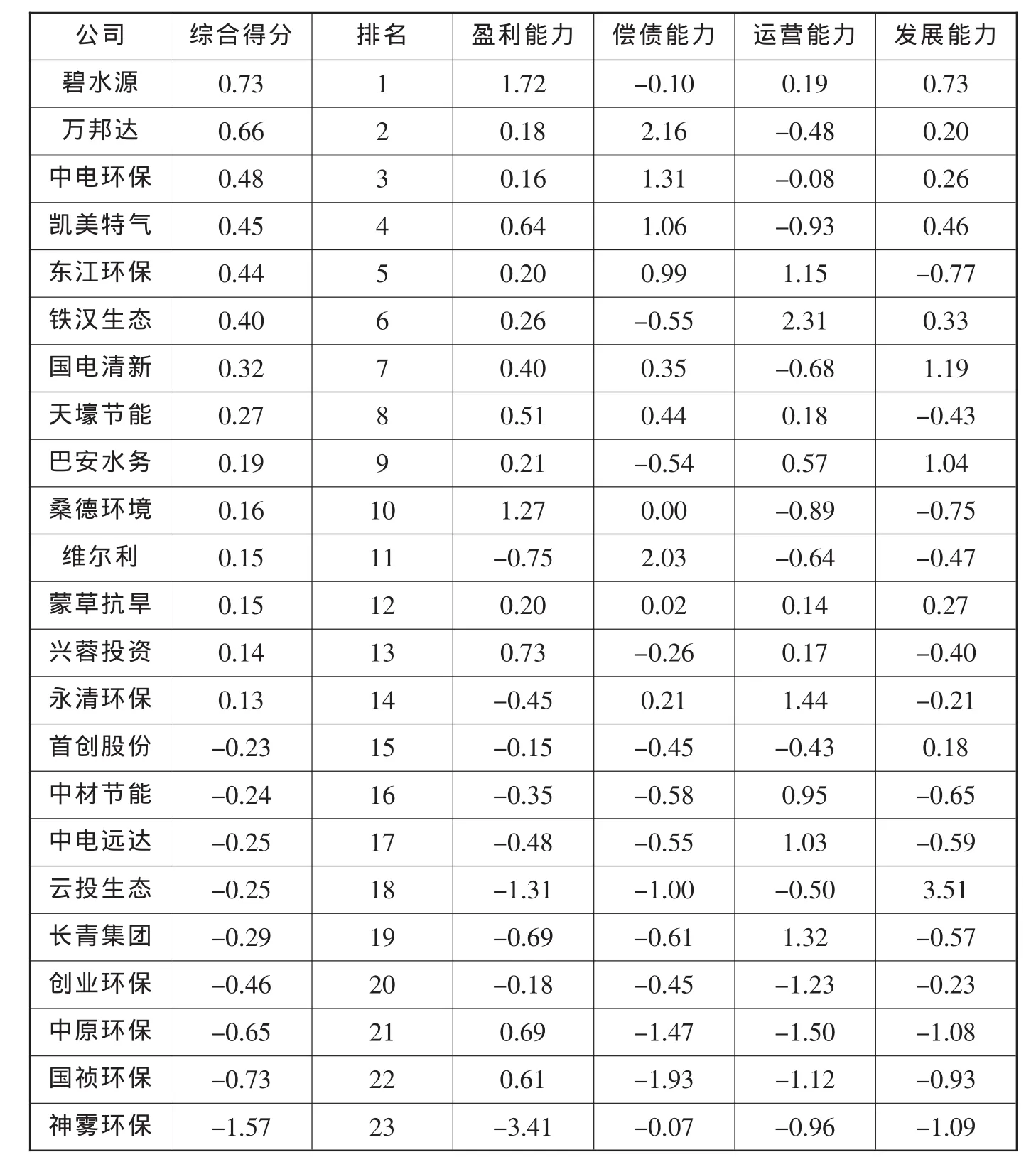

表2 各公司因子得分及綜合得分表

計算各因子得分和綜合得分

根據因子得分系數矩陣,可以計算出各公因子得分 (軟件可自動給出)。然后依據各公因子的方差貢獻率計算出各因子的權重,加總得出各公司的總得分。

通過計算得出,4個公因子的權重分別為0.35、 0.30、 0.18和0.17。

據此可以計算出各公司財務狀況綜合得分,見表2。

從上面的表中可以看出,企業財務狀況的綜合得分和它的各分項得分是分不開的。如果一個企業在盈利能力、償債能力、營運能力和發展能力方面都表現的很差,如4個指標都是負分,都比同行其他企業差很多,那么,這個企業的財務狀況綜合評分就會很差,如神霧環保。由于企業的盈利能力和償債能力權重比較大,分別為0.35和0.30,而營運能力和發展能力的權重卻分別只有0.18和0.17。因此,一個企業的盈利能力和償債能力較強的話,它的綜合評分就會相應高,如萬達幫,雖然它的營運能力-0.48,但是它的償債能力卻高達2.16,雖然其他兩指標都不是太高,但是總評分卻排到第二。

各公司綜合得分的位置分布和評級

根據因子分析的原理和具體操作,各公因子均是經過標準化的,均值為0,方差為1,又因為因子旋轉是采用方差極大正交旋轉。因此綜合得分的均值為零,標準差為0.52。即,而E(F)=0, 標準差σ=0.52。 由于數據是服從正態分布的 (正態分布假設檢驗的顯著性水平為0.205>0.05)。因此,利用標準正態分布表可對環保上市公司綜合得分進行進一步的分類評價。

表中F是綜合得分,σ是綜合得分的標準差,σ=0.52。此表第二項由正態分布概率表而來。位置欄的數字表示,該得分在整體中的位置。如果企業綜合得分小于一個負的標準差,那么,該企業處于得分最低的15.87%的那部分企業之中,如果企業得分高于一個標準差,則表明該企業要比所有企業中的至少84.13%的企業要好,也即該企業處于得分最高的15.87%的那部分企業之中。如果企業處于中間位置,比如企業的得分小于一個標準差,大于0.5個標準差,則表明該企業至少比69.15%的企業的財務狀況好,但是至少比15.87% (1-84.13%)的企業的財務狀況差。

依據此表,可得環保上市公司財務狀況綜合得分的分布表。

天津市環保上市公司公司財務狀況分析

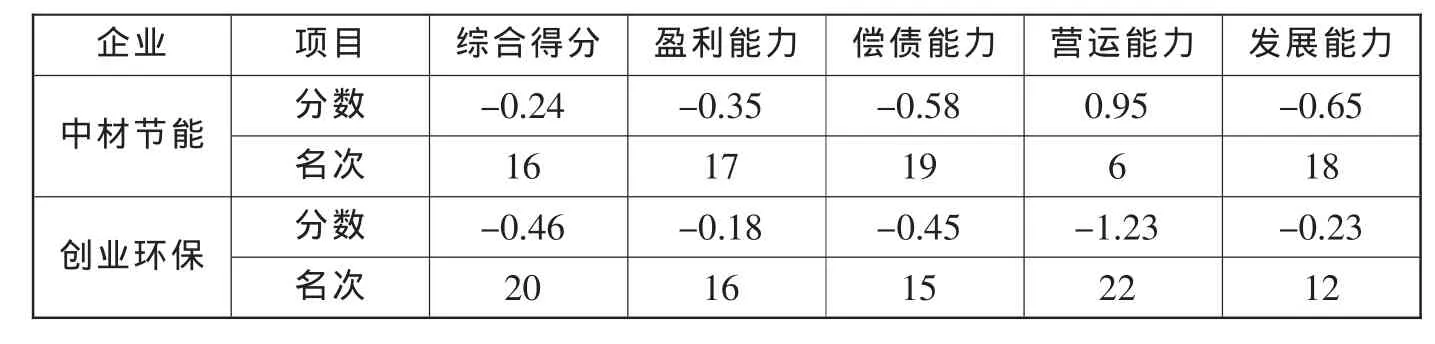

(一)天津市環保上市公司財務狀況的綜合分析

在上海、深證兩市按照行業分類的全部23家環保企業中,天津占兩家,分別是中材節能和創業環保。從表中的數據可以看出,這兩家環保上市公司的財務狀況都不是太好,在財務狀況綜合得分中,中材節能和創業環保分別得了-0.24和-0.46,在23家環保企業中,分別排第16和第20名,財務狀況屬于“中下”和“較差”的位置。從盈利能力、償債能力、營運能力和發展能力這四個方面看,中材節能在企業運營方面還是有一定的優勢,營運能力因子得分較高,在全部23家中排名第六,只是其他三項的得分都較差,在23家企業中,分別排17、19、18。和中材節能相比,創業環保的總得分低于它,由于創業環保在運營能力方面僅僅得了-1.23分,在23家企業中排名倒數第二,而其他三項得分雖然均好于中材節能,但是總排名還是更靠后。在創業環保四項指標中,發展能力相對要強一些,勉強能在23家企業中處于中間位置。

(二)天津市環保上市公司財務狀況的地區比較

從上文的表4可以看出,在23家環保上市公司地區分布中,北京占了6家、廣東3家,天津、湖南和江蘇均為2家,其他的為安徽、河南、湖北、內蒙、上海、四川、云南和重慶各1家。從公司數量上看,北京占有絕對的優勢,其次是廣東,而天津、湖南和江蘇并列第三,因此,單純從數量上看,天津市在環保產業發展方面還是不錯的。但是,結合各企業綜合得分和排名情況來看,天津市的環保產業和其他地區相比,尤其是優勢省份相比,還是有較大的差距。從表中可以看出,排位前兩名,財務狀況為 “優”等級的兩家企業均來自北京,在位于 “良”等級的6家企業中,仍有2家來自于北京,雖然,來自于北京的另外兩家企業分別處于 “中下”和 “差”的位置,但是和天津比起來,北京這6家企業中,只有1家企業的財務狀況比天津的差,其他均優于天津的兩家企業。因此,在環保產業發展方面,天津是遠遠落后于北京的。而廣東的三家上市企業除了長青集團(排名19,評級“較差”)財務狀況較差外,其他兩家企業均評價為 “良”,在23家企業中分別排名為5、6名,遠遠好于天津的兩家企業,就是排名19的長青集團雖然不如天津的中材節能,但是卻優于創業環保。因此,綜合來看,天津環保企業的財務狀況和廣東相比還是有較大的差距的。從表中可以看出,在環保上市公司數量上和天津處于同一水平的江蘇和湖南兩地區,其公司的財務狀況也是明顯優于天津,江蘇兩家企業和湖南的兩家企業評級均在 “良”和 “中上”,排名比較靠前。另外,在企業數量上比天津少的上海、湖北、內蒙、四川,雖然均只有一家上市公司,但其公司財務狀況的評級均為“中上”,優于天津的兩家企業。從表(四)可以看出,也就只有安徽、河南兩地區的環保企業明顯不如天津。而重慶和云南兩地的環保企業略不如天津。因此,綜合來看,天津市的環保企業的財務狀況和部分地區相比,還是有較大的差距的。

表3 評價標準表

表4 綜合得分分布表

表5 天津市環保上市公司財務狀況表

參考資料

1.楊玉秀.公司財務狀況評價方法新探[J].統計與信息論壇,2002(3):58-62.

2.楊雪峰.劉超群.戰略性新興企業生態位評價與競爭戰略選擇——基于我國節能環保上市公司數據.財經論叢,2014(1):72-77.

3.萬勇.現階段中國區域技術創新能力及其分布研究——基于中國30個省級區域數據的因子分析[J].東北大學學報(社會科學版),2009(5):210-215.

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

中國教育技術裝備(2015年19期)2015-03-01 02:43:07