我國LNG產業發展趨勢及應對

2015-12-02 04:27:32劉姍姍

山西農經 2015年10期

□戴 蘭 劉姍姍

(1.中國石油大學勝利學院2.中國石油大學教育發展中心 山東 東營257061)

1 LNG產業發展趨勢分析

1.1 LNG產量增長速度快

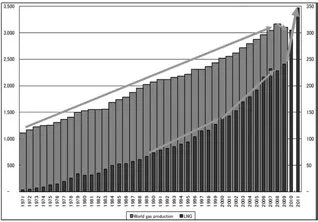

2010年,全球LNG產量從2008年226.51bcm(10億m3)、2009年242.77bcm驟增到297.63bcm(見圖1),同時LNG產量增長速度越來越快。

圖1 LNG產量的快速增長

1.2 賣方市場逐漸形成

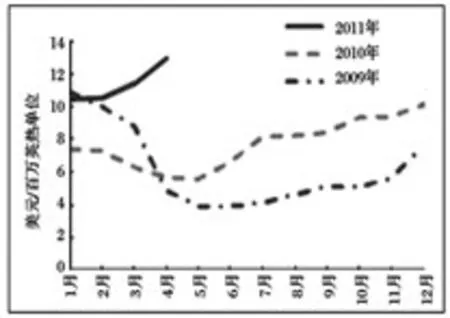

為了應付因自然災害引起的電力缺口,2011年日本追加了1000萬tLNG的現貨購買。這一舉措也使得亞太地區LNG的現貨價格自3月后一路攀升(見圖2)。同時依據此次電力缺口,日本將降低核電的比例以增加LNG在電力中的貢獻度。因此,在長期資源采購方面,隨著日本LNG需求的上升,國際LNG市場格局也將進行調整,長期合同價格將堅挺,更多的長期LNG需求也將對新建LNG項目起到推動作用。此次事件使得未來國際市場對LNG的主動權由賣方變為買方。

圖2 亞太地區LNG現貨價格走勢

1.3 國際市場LNG供應充足

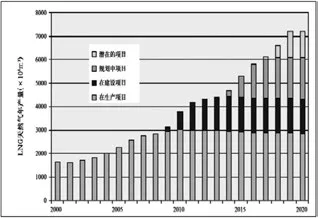

截止到2008年底,全世界共有60個天然氣項目規劃在建和生產中,其中2009年LNG年產量為315.6億m3,LNG儲采比達166,遠遠大于全球天然氣的儲采比60.4,供應LNG的天然氣資源充足。2011年,全球LNG貿易量繼續增長,成為推動全球天然氣供應增長的主要力量。但是,由于消費增加,2011年世界LNG備用產能已減少了50%,世界LNG備用產能在2014年繼續減少(見圖3)。

圖3 中短期全球LNG天然氣年產量預測圖

2 發展戰略思考

LNG具有中國天然氣市場儲備與調峰的戰略價值,我國獲得LNG的途徑除了自采外,最重要的渠道就是從國際市場獲得。天然氣價格承受能力較強的沿海東部發達地區是LNG消費的主體市場。管道氣應以供應內地和北方地區為主實現戰略性資源布局。LNG也是地球上最干凈的化石能源,使用LNG代替其他化石燃料,有利于減排溫室氣體;LNG的冷能融入當地區域經濟充分發揮循環經濟價值。中國應根據國內天然氣市場發展情況和國外LNG資源供應情況,對LNG資源進行戰略性購買和配置,以滿足中國對天然氣不斷增長的強勁需求,并為子孫后代儲備適當的中國本土天然氣資源。

為保證進口LNG產業鏈的順暢運行,提出以下政策建議:

2.1 擇機加大LNG采購量

適當或較好的采購時機,是指LNG市場處于買方市場狀態的時段。由于買方和賣方市場狀態的交替出現,就要求我們把握好出現買方市場的時間窗口,選擇較好時機加大采購量,擴大經濟效益。

2.2 科學規劃LNG接收站的建設規模

現在,根據國內已經建設或投產的LNG接收站的經驗,以及發達國家已經在建設千萬噸級以上的LNG接收站的動向,我們考慮應該分析比較建設不同規模接收站的得失利弊,使今后的LNG接收站規劃和建設得更加科學、合理。根據市場容量和合理的供給距離要求,在規劃中適當擴大LNG接收站的規模,對于實現國家的整體利益是有益的。

2.3 完善鼓勵LNG產業發展的稅收優惠政策

有必要給予進口LNG產業全面的稅收優惠政策,緩沖較高的國際市場LNG價格對天然氣產業和國民經濟的負面影響。這些政策主要是:進口LNG項目建設進口國內不能生產或不能滿足需要的設備、儀器等免征關稅和進口環節增值稅政策;建議繼續對進口LNG項目進口環節實施增值稅先征后返政策;比照國家重點扶持的公共基礎設施項目,給予進口LNG項目專項優惠政策;對進口LNG項目相關技術研發與創新所發生的各項技術研發費用實施更加優化的企業所得稅優惠激勵。

2.4 出臺LNG戰略儲備的配套政策

建立LNG儲備的目的,一是解決不同季節天然氣需求差別對供給形成的壓力。二是應對不可抗力造成的供應中斷。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

中國外匯(2019年18期)2019-11-25 01:41:56

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

資源再生(2017年3期)2017-06-01 12:20:59

中央社會主義學院學報(2013年1期)2013-03-01 04:17:32