我國貨幣超發的成因及其對房地產價格的影響

2015-12-14 03:17:14焦振華

湖北社會科學 2015年6期

關鍵詞:經濟

焦振華

(1.杭州電子 科技大學,浙江 杭州 310018;2.上海財經大學,上海 200433)

2003年以來,我國的房地產價格進入明顯的上升周期,其間,我國股票市場上演了急漲急跌的過山車行情,然后進入漫長的震蕩筑底過程,然而,我國的房地產價格并未受到股票市場疲弱的影響而持續低靡,在2008年美國次貸危機之后,我國宏觀經濟走軟的情況下,國內房地產價格卻逆勢上揚、不斷飆升、迭創新高。我國房價的不斷上漲與國內宏觀經濟的不景氣形成了鮮明的對比,與此同時,根據中國人民銀行數據,截至2013年末,我國廣義貨幣M2余額達到人民幣110.65萬億元,居世界第一,接近全球貨幣供應總量的四分之一,在此背景下,關于我國貨幣是否超發的爭論甚囂塵上。

吳敬璉認為:“價格是一個貨幣現象,房價過高的原因就是貨幣太多了”。[1]周其仁持同樣的觀點,認為“貨幣超發是通脹根源,高價背后總有錢多的影子。無論如何,離開了錢多的推動,不可能有高物價。錢多為源,才生出高價之水;錢多為本,才長出通脹之木”。[2]他還提出“鼓包”的概念解釋了物價的不均衡性和地價、房價上漲的原因。徐諾金(2012)運用宏觀經濟平衡的基本理論,分析了我國貨幣超發與經濟失衡的因果關系,指出我國存在兩種不同性質的貨幣超發,從1986年到2011年,我國貨幣超發比例年均為11.7%。[3]張雋(2013)運用動態隨機一般均衡(DSGE)模型模擬分析得出:自1993年起,我國就持續存在貨幣超發的現象,其中2008到2010年是我國貨幣超發的高峰期。[4]

與上面研究者的觀點相反,國內也有大量的研究認為我國不存在貨幣超發。王國剛(2011)通過理論界定和我國廣義貨幣M2構成兩個方面的分析,指出我國“貨幣超發說”缺乏理論和實踐根據。[5]鄭楊(2013)分析了我國廣義貨幣M2高企的原因,認為M2/GDP(即廣義貨幣/國內生產總值)比例不能作為衡量“貨幣超發”的指標,M2/GDP比例的上升,是我國經濟結構升級的貨幣表現,恰恰說明了金融支持經濟增長是有效的,而不是“貨幣超發”。[6]李雄軍、滕昕(2013)通過對費雪貨幣數量方程和貨幣金融指標的分析,得出中國的貨幣超發是不存在的結論。[7]

本文旨在通過對經濟變量和金融貨幣指標的數量和邏輯關系以及動態變化趨勢的分析,闡釋我國在2003—2013年貨幣超發的存在性問題、貨幣超發的原因和機制以及貨幣超發與我國房地產價格的關系。

一、我國貨幣超發了嗎?

貨幣超發指貨幣供應量的增長超過經濟增長的客觀需要,形成超量貨幣。[3]從多個經濟變量和金融貨幣指標的比例關系來看,我國存在貨幣超發現象。

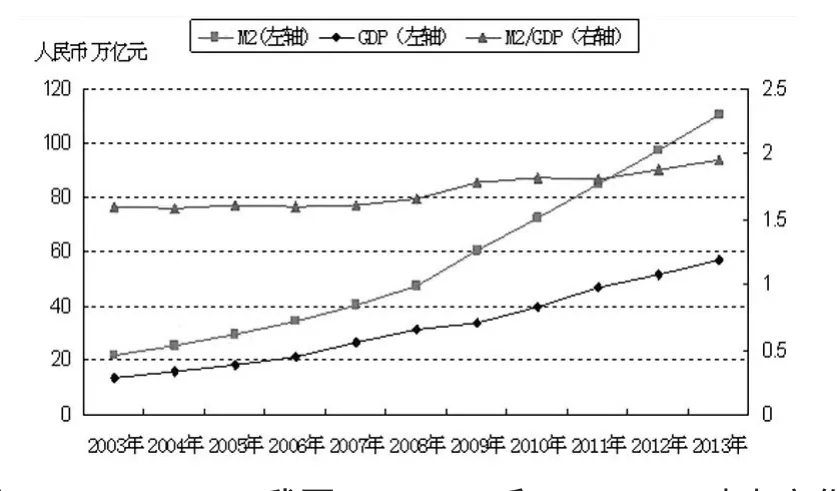

從廣義貨幣M2和國內生產總值GDP的增長速度的對比來看,我國存在貨幣超發。由于廣義貨幣M2反映了貨幣的供給量,而GDP通常指在一定時期內,一個國家或地區的經濟中所生產出的全部最終產品和勞務的市場價值,反映了實體經濟對貨幣的需求。所以M2與GDP增長速度的對比可以反映貨幣的供求關系。2003—2013年,我國GDP年均增長率為9.31%,而廣義貨幣M2的年均增長率為17.43%,超量貨幣年均為8.12%。可見,從M2和GDP的增長率的比較來看(見圖1),我國的貨幣存在明顯的超量供給。

圖1 2003—2013年我國M2和GDP增長率

圖2 2003—2013我國M2、GDP和M2/GDP動態變化

國內有研究認為[7],我國沒有出現嚴重的通貨膨脹,CPI上漲相對溫和,從而倒推出我國不存在貨幣超發。我們認為這一結論是片面的也是不客觀的,我國CPI沒有大幅上漲的原因在于:首先,我國農業生產比較穩定,食品價格平穩;其次,我國的CPI指數構成不能客觀地反映居民的消費支出狀況,由于2003到2013年我國住房價格和房租價格水平出現了持續的大幅上漲,而我國的CPI指數構成中居住消費所占比重較低,從而使得我國居民的消費支出水平被嚴重低估。[9]進而,從低估的CPI指數倒推出我國不存在貨幣超發的結論是不客觀的。

二、我國貨幣緣何超發?

我國貨幣超發的根本原因是我國經濟發展的結構失衡。我國經濟總量持續高速增長的同時,經濟增長的質量相對較低,經濟結構不合理,居民收入分配差距加大。國家統計局公布的2003—2013年我國居民收入的基尼系數最低值為0.473,最高值達到0.491,而西南財經大學中國家庭金融調查與研究中心發布的報告顯示,2010年中國的基尼系數為0.61,大大高于0.44的全球平均水平。與此同時,我國社會保障體系的建立相對滯后,這在一定程度上擠壓了我國居民的有效消費需求空間,收入水平偏低和對未來預期的不樂觀造成我國居民無力消費和不敢消費,所以我國居民的儲蓄率較高,內需消費不足,增長緩慢,使得經濟的增長嚴重依賴投資和出口的拉動,我國宏觀經濟多年表現出投資過熱的局面和較大的進出口貿易順差。大量的投資需求引致信貸擴張,進而造成了我國貨幣供給的內生性投放。而常年的國際貿易順差為我國積累了巨額的外匯儲備,我國的外匯結匯制度也造成了我國貨幣供給的超額發行(我國內需消費增長、固定投資狀況和外匯儲備余額變化情況見圖3)。

圖3 2003—2013我國社會固定投資、社會消費品零售額和國家外匯儲備余額變化狀況

為應對國外經濟波動的沖擊,我國采取的擴張的財政政策也造成了我國貨幣的內生性超發。2008—2010年,美國和歐洲國家相繼發生了次貸危機和債務危機,我國面臨的國際經濟環境堪憂,國際貿易出口形勢嚴重惡化。為了保持國內經濟的穩定增長,我國宏觀經濟政策上采取了“逆經濟周期”擴張的財政政策,出臺了大規模的經濟刺激方案,中央政府以基礎設施建設為主的“四萬億”投資和各級地方政府的大規模固定資產投資造成我國固定投資的過熱局面,2009年全社會固定資產投資增長達到30.1%。由于我國固定投資規模大、周期長、對資金需求量大,從而產生了極大的貨幣需求,造成我國內生性的貨幣超量供給,由于貨幣流通的乘數效應,帶來我國經濟中流通貨幣的超發。圖1中可以看出,我國在2008、2009年的廣義貨幣M2的供給增長率遠大于GDP增長率,是我國貨幣超發的高點。由于固定投資的周期較長,對資金的需求具有持續性,從而使得我國廣義貨幣的供給量將長期維持在高位水平,圖2中可以看出,2008—2013年我國M2和GDP絕對數量的差額逐年拉大,說明我國大規模的經濟刺激政策在帶來貨幣超發的同時,其刺激國內經濟增長的邊際作用效果在逐年遞減。

寬松的貨幣政策和匯率制度安排是我國貨幣超發的另一個主要原因。無論從利率水平還是從貨幣投放數量來看,我國近十多年來的貨幣政策的特征是實質寬松。尤其是在2008年美國次貸危機發生之后,美聯儲采取了低利率和量化寬松的超常規貨幣政策,其后,世界各主要經濟體紛紛效仿,歐盟央行、日本央行也采取了類似的低利率的貨幣政策和超常規的貨幣投放措施,國際經濟的一體化和金融市場的國際化使得我國被迫實行以低利率和貨幣的超量發行為特征的極度寬松的貨幣政策。另外,我國貨幣政策中的匯率制度安排也造成了我國貨幣的超發。

長期以來,我國實行有管理的浮動匯率制度,匯率市場化程度較低,由于種種原因,市場形成了我國貨幣長期升值的預期,從而國際大量投機資金追逐人民幣實現保值和套利,這樣國際熱錢和我國巨額外匯進入我國央行資產賬戶,而中央銀行以外匯占款的方式向市場投放相應比例的人民幣,形成貨幣供給。蘇劍(2011)等研究表明:2005—2010年間,合計流入我國的熱錢數量為8200億美元左右,同期中國GDP總量為24萬億美元,因此流入的熱錢占我國GDP的比例已達3%。[10]從2003年到2013年,我國外匯占款總額由29841億元增長達到264270億元,而外匯儲備在央行總資產的比重也由48%上升到83%(見圖4)。

圖4 2003—2013我國外匯占款余額和外匯資產占比變化

總的說來,我國經濟發展的結構失衡是貨幣超發的根源,擴張的財政政策和寬松的貨幣政策進一步加劇了我國貨幣的超量供給,而我國貨幣的超發造成了不均衡的財富分配效應和進一步的經濟發展的結構失衡,進而引發更高程度的貨幣超發。如此,形成了經濟發展的結構失衡→貨幣超發→進一步的經濟發展的結構失衡→更高程度的貨幣超發……如此循環往復,造成了我國經濟發展的結構失衡和貨幣超量供給互為因果、互相強化的非良性發展。由于二者之間有較強的內生性關系,就需要在政策決策上權衡取舍,從制度安排上做出外生性調整,才能使我國經濟發展和貨幣供給走上互相適應的良性發展軌道。

三、我國貨幣供給與房地產價格的關系

2003年以來,我國房地產價格進入明顯的全域性上升期,2003—2007年是房價上漲的第一階段,房價上漲幅度相對溫和可控,2008年全國大部分地區房價經歷了一次短暫的回調,而后進入房價上漲的爆發期。根據國家統計局的統計數據,2003—2013年,我國大部分地區商品房銷售均價上漲幅度達200%—300%(見圖5)。重點城市的中心區域的房價漲幅則達到500%—600%之多。而同時期,尤其是2008年以后,受美國次貸危機的影響我國宏觀經濟景氣度不高,我國政府出于穩增長的目的,采取了寬松的貨幣政策和擴張的財政政策,從而造成了我國貨幣的內生和外生的超量供給。我國貨幣的超發和房地產價格的上漲具有較為契合的一致性,那么我國貨幣超發與房價上漲有怎樣的內在聯系,是什么因素導致了我國房價的大幅上漲呢?

圖5 2003和2013年北京、上海等15城市商品房銷售均價

我國房價上漲的根源在于供求失衡。任何一種商品的價格都取決于供求關系,我國的房價也不例外。我國經濟的持續增長、國民財富的積累和居民收入的增加使得我國居民住房改善的剛性需求得以釋放,住房需求量巨大。與此同時,我國的土地供地制度主要由地方政府行政主導,土地財政、賣地收入成為許多地方政府的重要收入來源,地方政府為了高價賣地,采取“饑渴式”供地方式,造成地價高、供地少的局面,從而使得商品房的供給數量相對短缺,造成我國房價的上漲。房價上漲的財富效應和房價只漲不跌的預期使得我國商品房市場的投資需求和投機需求無限增加,而與之相對應的是住房市場的有限供給,這樣我國房地產市場供需失衡的關系進一步惡化,房價進一步攀升。如此,我國住房市場步入了供需失衡→房價上漲→供需失衡加劇→房價進一步上漲的非良性發展路徑(見圖6)。

圖6 供需失衡導致我國房價持續上漲機制圖示

我國寬松的貨幣政策和擴張的財政政策造成的貨幣超量供給對我國的房地產價格的上漲起到了推波助瀾的促進作用。如果把我國房價上行過程以2008年為界分成兩個階段的話,那么2003—2007年第一階段的房價上漲主要是經濟快速發展和長期積累的住房剛性需求的釋放引起的,而2008—2013年第二階段的房價上行則更多表現為我國貨幣政策和財政政策帶來的貨幣超發的反映。2008年我國大部分地區的房價展開回調,上行乏力,房地產市場供需趨于自發均衡。但是,為了應對發端于美國次貸危機的國際金融危機的沖擊,我國政府推出了大規模的經濟刺激方案,然而,由于我國的經濟結構不合理造成了貨幣的使用效率低下,“逆經濟周期”的宏觀政策對我國的實體經濟的作用效果十分有限的同時,貨幣的超發規模卻達到了空前的程度,實體經濟對貨幣需求不足和貨幣超量供給的不匹配造成我國大量的貨幣空轉[11],由于國內缺乏理想的投資標的,房地產市場成了我國超量貨幣的唯一出口,超發的貨幣推動了我國房價第二階段的爆發性上漲。由于房價上漲和貨幣超發之間存在著互相強化的促進關系,使得房價上行過程具有持續性。我國內需不足和出口萎縮造成了實體經濟疲弱、盈利空間收窄,使得實體經濟不具備投資吸引力,而大規模的經濟刺激形成通脹預期,貨幣的超量供給推動資產價格上行[12],投資和投機需求的增加推升房價。反過來,住房價格上漲的財富效應使得房地產的投資和投機需求進一步增加,貨幣市場通過信貸擴張為其提供了充分的流動性,帶來更大規模的貨幣超量供給;而住房價格上漲同時產生對消費的擠出效應[13],使得國內消費需求萎縮,實體經濟進一步下滑;另外,房價上漲造成居住成本增加,進而帶動人力資本的工資成本上漲,產業資本盈利空間受壓,使得產業資本涌向房地產市場,這樣,房地產市場成為我國巨量超發貨幣的唯一出口,超發貨幣進一步推升房價。如此,就造成了超發貨幣持續地推動我國房價的上漲(見圖7)。

圖7 貨幣超發導致我國房價持續上漲機制圖示

另外,我國國內的低利率政策對房價的影響是不確定的。一方面,我國的低利率水平使資金的使用成本降低,會促進房地產市場需求增加,進而推漲房價;另一方面,如果國內的利率水平較高,則可能會吸引更多的國際熱錢流入國內進行套利交易,使得我國央行外匯占款增加,造成更大規模的貨幣超發,從而推升房價;同時,高利率水平也會使房地產供給方面的投資降低,造成因住房供給減少而帶來的房價上漲。

綜上可知,我國房地產市場的供需失衡和國內貨幣的超量供給是我國房價持續上漲的根本原因和重要推動因素。

四、結論與啟示

從多個經濟變量和金融貨幣指標的關系來看,我國在2003—2013年存在持續性的貨幣超發,貨幣超發的根源在于我國經濟結構的失衡,我國寬松的貨幣政策、擴張的財政政策和匯率制度安排是造成貨幣超發的重要因素。2003—2007年期間,貨幣超發主要源于經濟持續快速發展積累的內生貨幣需求,貨幣的被動超發占主要部分,貨幣超發對實體經濟總量增長起到了一定的推動作用;2008—2013年期間,貨幣超發主要歸因于我國大規模的經濟刺激,寬松的貨幣政策和擴張的財政政策造成我國貨幣的超常規投放,貨幣的主動超發占重要部分,由于貨幣使用效率較低,造成大量的貨幣空轉,推升了國內資產價格[13],同時進一步加劇了我國經濟結構的失衡。

我國住房市場的供需失衡是我國房價上漲的根本原因,超量的貨幣供給為房價的持續上漲提供了充分的流動性支撐。而房價上漲的財富效應使得房地產市場的投機、投資需求增加,造成住房市場的供需失衡加劇。而房價上漲的“房奴效應”擠出了居民的消費需求[14],同時房價上漲帶動房租價格上漲,進而造成居住成本增加和企業人力資本的工資成本上升,對實體經濟產生了一定程度的擠出效應。由于房地產價格的持續上漲,我國局部地區的高房價呈現泡沫化特征,金融部門在房地產市場的大規模信貸擴張積累了一定程度的金融風險。

當前,經濟結構失衡是我國經濟面臨的深層次問題,也是我國經濟發展中亟須解決的主要矛盾和關鍵問題,經濟結構失衡、貨幣超發和高房價之間存在著彼此強化、互相促進的關系。解決這些問題,首先要認識和尊重經濟發展規律,避免不合理的經濟刺激,提高經濟發展的質量,防止片面追求經濟總量。我國經濟經歷了持續的高速增長,創造了經濟增長的奇跡,我國經濟增速進入換檔期是符合經濟發展規律的,容忍較低的經濟增速[15],而追求較高的經濟增長質量,是調整我國經濟結構的必然要求。其次,要加快產業升級,積極推動第三產業和新興產業的發展,堅持經濟可持續發展,轉變經濟發展方式,淘汰落后產業和落后產能。再次,國家的經濟財政貨幣政策要有一定的連續性和穩定性,避免不合理政策的實施造成宏觀經濟大起大落,財政政策要有助于增加居民收入水平,實現民富國強,拉動國內消費需求,貨幣政策要堅持定力,避免流動性的過度投放,盤活市場貨幣存量,提高貨幣使用效率,防止出現貨幣空轉和資產泡沫,保持金融市場和宏觀經濟穩定。最后,要處理好市場和政府的關系,充分發揮市場的基礎性作用,避免因政府過度干預造成資源錯配,積極穩妥地推進金融改革,逐步實現我國利率、匯率市場化。

我國的房價在過去十多年的時間里積累了巨大的漲幅,根據國際和歷史經驗來看,沒有哪個國家的房價只漲不跌,而房地產市場的波動往往會給宏觀經濟造成巨大的沖擊,例如日本上世紀90年代的經濟衰退和美國2008年的次貸危機都是房地產泡沫破滅導致的,這就要求我國在宏觀的貨幣政策上把握一定的靈活性和前瞻性,提前對金融系統作相關壓力測試,對潛在的金融風險做好應對,確保我國金融系統和宏觀經濟的平穩健康運行。長期來看,我國非常規的宏觀經濟政策回歸常態將是必然的選擇,面對潛在的國內、國際經濟不確定性,對貨幣、財政政策采取循序漸進的主動調整是可行的路徑。

[1]吳敬璉.高房價在于貨幣超發[EB/OL].http://news.xinhuanet.com/house/nb/2013-11-26/c_118288 887.htm.

[2]周其仁.貨幣超發才是通脹根源[N].中國產經新聞,2011-7-21.

[3]徐諾金.貨幣超發是經濟失衡的根源還是結果?[J].金融市場研究,2012,(06).

[4]張雋.中國貨幣超發的計量及其宏觀效應研究[D].西南財經大學博士論文.

[5]王國剛.“貨幣超發說”缺乏科學根據[J].經濟學動態,2011,(07).

[6]鄭楊.當前我國是否存在“貨幣超發”?[J].銀行家,2013,(11).

[7]李雄軍、滕昕.中國貨幣超發的存在性研究[J].經濟問題探索,2013,(09).

[8]梅新育.物價上漲:貨幣超發惹的禍[J].人民論壇,2010,(34).

[9]王軍平.住房價格上漲對CPI的傳導效應——兼論我國CPI編制體系的缺陷 [J].經濟學家,2006,(06).

[10]蘇劍,童立.近年來我國熱錢流入規模的估算[J].經濟學動態,2011,(11).

[11]劉曉鑫.我國金融宏觀調控的市場化[J].中國金融,2013,(16).

[12]Tuuli Koivu.Monetary Policy,Asset Prices and Consumption in China[J].Economic Systems,2012,(36).

[13]謝潔玉,等.中國城市房價與居民消費[J].金融研究,2012,(06).

[14]顏色,朱國鐘.“房奴效應”還是“財富效應”?——房價上漲對國民消費影響的一個理論分析[J].管理世界,2013,(03).

[15]習近平.中國經濟發展適應新常態,容忍經濟放緩[N].第一財經日報,2014-05-13.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33