基于現金預算的Excel模型設計

2015-12-16 15:45:49席春霞

商場現代化 2015年26期

摘 要:現金預算是指用于預測企業還有多少庫存現金,以及在不同時點上對現金支出的需要量。因為涉及到相互關聯的科目較多,現金預算的內容也就相對會復雜一些。如果我們借助Excel來完成現金預算的模型設計,只要變化預期值就會得到相應的結果,為企業進行現金預算管理提供方便。同時,該模型設計也為會計教學提供一個較好的實踐教學模板。

關鍵詞:現金預算;Excel;模型設計

現金預算是指公司在某個時期的預期現金流入與流出,且只包括實際的現金流量。而非現金費用如折舊費用就不包括其內。由于現金預算強調的是現金收入與支出,尤其適用于計劃短期借款和支出的時間。企業使用現金預算管理的優點就是可以使實際現金流量與預測現金流量相一致。因此筆者利用Excel強大的數值運算、函數、方案管理器等功能設計了“現金預算的Excel模型”, 為現金預算的企業提供了一個有利的計算工具,并可推廣到會計實踐教學中去。

一、現金預算的Excel模型設計背景

企業進行現金預算時應由三部分組成,即:

1.進行初步計算的工作表區;

2.全部現金流入與現金流出項清單;

3.計算期末現金余額和短期借款需求。

由于企業的現金預算起始點是銷售預算,進行現金預算時許多假設變量均來

自其他預算,如銷售預算、資本支出預算等,所以,企業在使用現金預算時,要先從其他部門獲取相應的預算數據才行。由于該企業所銷售的產品有很強的季節性特點, 4-5月為實際銷售額,6-10月為預期銷售額,預計6月份的銷售額將達到最高點,秋冬季則大幅下降。

二、現金預算的Excel收入與支出的模型設計

【案例1】某企業銷售額中,40%為現款銷售,60%為賒銷,而在60%的賒銷款中,大約有75%可在銷售發生后1個月內能收回來,而25%則要在銷售發生后兩個月內收回。

1.收款。這里主要計算的是企業每月的應收款總額,一般企業都或少或多存在賒銷的情況,因此,對企業而言,掌握什么時間能夠收回應收款就非常重要。如圖1為創建6-9月份的預算,計算預期應收款時在單元格E7中輸入=E5*$B7,在單元格E8中輸入=D5*$B8,在單元格E9中輸入=C5*$B9,在E10單元格中輸入=SUM(E7:E9)。

2.購買與付款。這里主要是指計算支付購買存貨的貨款,因為企業在賒帳購買時并沒有發生現金流出,所以只需要計算每月實際的存貨購買付款。在單元格C11中輸入=$B11*D5,然后將該公式復制到單元格D11:H11區域中,以完成各個月的計算。在單元格E13中輸入=$B13*D11,然后將該公式復制到單元格F13:H13區域中,來計算第一個月的付款。在單元格E14中輸入=$B14*C11,然后將該公式復制到單元格F14:H14區域中,則可以計算出每個月的總應付款。

3.收款與支出。這里主要是計算企業預計要發生的現金流入和現金流出。在單元格E17中輸入=E10,然后將該公式復制到單元格F17:H17區域中,在單元格E19中輸入=E15,在單元格E20中輸入=$B20*E5,然后將該公式復制到單元格F20:H20區域中。

三、現金預算的Excel期末現金余額計算的模型設計

現金預算的最后一部分內容需要在每月末計算預計期末現金金額。該部分的內容對現金預算很重要,可以幫助管理者了解現金余額的變化情況,以此來了解企業的短期借款需求。該企業期末現金余額的計算步驟為: 期初現金余額+總應收款-總應付款=調整前現金余額+當期借款=期末現金余額

【案例2】為滿足預期外的支出需要,該企業的管理層決定維持15000元的最低現金余額。如果預期的現金余額不足該要求,那么企業就會通過借款來維持此最低余額狀態。在單元格E29中輸入=E17-E27,計算出6月份的結果為-18800元,說明企業的預計付款大于預計收款。

如果企業當月沒有短期借款,那么當月的調整前現金余額則等于現金余額。

這樣,只需要將當月的企業期初現金余額與凈收款相加就可以了。那么,在單元格E30中輸入=SUM(E28:E29),計算結果為1200元,比企業最低可接受現金余額15000元少。因此,該企業需借入13800元來使現金余額達到這一最低現金余額要求。而為了計算6月份的借款需求,在E31單元格中輸入= IF(E30<$B37,$B37-E30,0)。在這里需要說明的是8月或9月企業有大額正的凈收款,公司則不需要借入資金。

【案例3】假設企業正在考慮六七月所需借入款項的數量問題,若使企業減少借款需求,那么可能的方法就是加快銷售款的回收和推遲存貨采購付款。假設企業可在第1個月收回50%的銷售款,第2個月的收款將減少至10%,另外,假設公司的存貨采購在第1個月需支付50%的貨款,而不是60%。

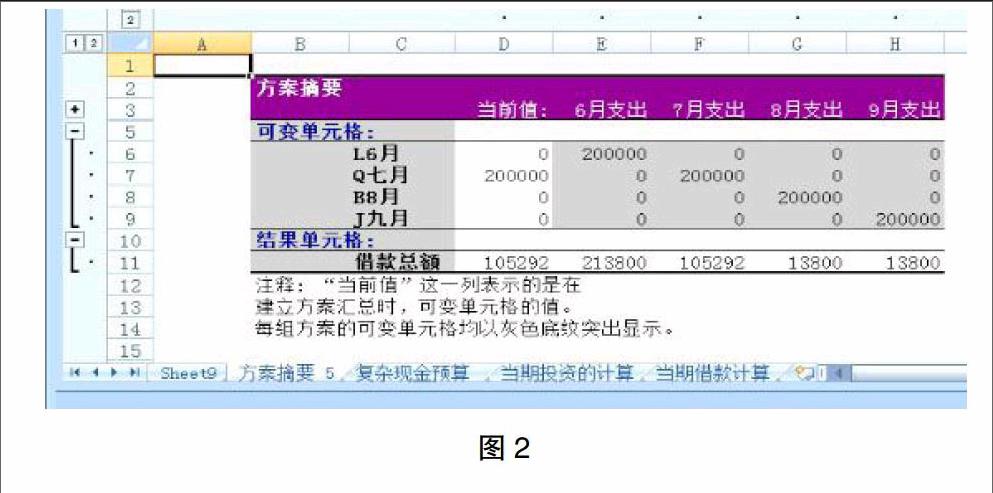

基于現金預算的大額現金支出的時間決策。現金預算不僅對計劃企業的短期借款需求有用,對于收款與付款的時間決策也很有用。因此,借助Excel中的方案管理器這個工具,用戶可以在電子表格中存儲若干個方案(輸入各種變量),而且可以隨時顯示出來,得出資本支出的最優調度。選擇“數據”標簽,點擊“數據工具”工作組中的“假設分析”按鈕,現選擇“方案管理器”。在彈出的對話框中可以創建4個方案。點擊“添加”按鈕,在彈出的下一個對話框中輸入方案名“6月份支出”,在可變單元格中輸入中每月的資本支出,即:“E26:H26”,之后點擊“確定”按鈕。然后,在當前方案的第一個可變單元格輸入值200000,其他框輸入0。此時,Excel會顯示方案變量值的對話框,再點擊“添加”按鈕可創建下一個方案。重復上述步驟可創建完成該企業不同月份支出的4種方案。返回方案管理器并點擊“摘要”按鈕,在Excel顯示每個方案最終結果的單元格或單元格區域,即該企業所關注的借款總額中輸入“I30”,并點擊確定。因此,Excel就會創建一個新的工作表來匯總方案結果,通過這一結果信息,按照借款需求最小化這一準則,安排支出的最好時間應為8月或9月,如圖2所示。

四、利息與超額現金投資的模型設計

1.當期借款的計算。假設該企業擬將超過40000元的現金之外的部分用于投資。因此,在表中填加一項“最大可接受現金額”,并在該單元格中輸入40000即可,企業還需支付短期借款的利息,同時企業也能獲得投資收益。

因為累計金額等于上月累計金額與本月借款之和再扣除本月投資額,其中,正數代表借款,負數代表投資。如果計算5月份的借款累計金額,則可在單元格D34中輸入公式“=C34+D31-D32”,可以看到結果為零,同理,將D34單元格公式向右拖至H34單元格。

短期利息支出(收入)的計算可通過將上月累計借款(投資)額與適當的利率相乘。因此,在選擇哪一種和利率時就需要用一個判斷語句來完成。如果累計借款(投資)額為正數,就需要使用借款利率,否則需要使用放款利率,若結果為零,則表時該企業在以前期間沒有發生借款或貸款。同理,將E23中的公式復制到F23:H23中去。

另外,現金預算中較為復雜的工作應當屬于當期借款額和當期投資額的計算。調整前現金余額低于最低可接受現金數,可以利用借款額補足最低可接受現金數為準。但若企業存在一部分投資,那么就需要減少借款額,減少的額度就等于投資數。如果調整現金余額大于最小可接受現金額,并且企業還可以前的借款,那么就以超出最小可接受現金額的部分來歸還未償付借款。那我們就需要在定義公式時用IF語句的嵌套來完成。因此,在E31單元格中輸入6月份的當期借款額的公式,即:

“=IF(E30<$B37,IF(D34<0,MAX($B$37+D34-E30,0),$B$37-E30),IF(D34>0,-MIN(D34,E30-$B$37),0)),然后將該公式復制到F31:H31單元格區域中。需要在此進行公式說明的是,在投資額不足以支付現金的需要時,最大值函數MAX可確保不出現負的借款額,也就是如果不需要更多的現金,則可不必出售所有的投資;當企業存在超額現金和需要歸還的未償付貸款時,則需要使用最小值MIN函數來完成,由最小值函數可知(1)累計未償還借款額,(2)調整前現金余額與最小可接受現金余額間差額之中的最小數。但需注意的是,為確保正確結果,特在MIN函數前加了負號。

2.當期投資的計算。假如該企業的超額現金已達到最大值,即40000元,那么該企業應將這部分現金進行短期投資,這也是進行當期投資的本質。又因為要考慮該企業當期投資底線的要求,所以期末現金余額的計算公式應該進行調整,在D33單元格中輸入公式:“=SUM(D30:D31)-D32”,也就是,期末現金余額應等于“調整前現金余額+當期借款額-當期投資”。同理,將該公式復制到E33:H33單元格中去。

設置當期借款額計算公式的目的主要是便于該企業掌握在借款前可先出售那些短期投資項目。如果調整前現金余額與當期借款額之和小于最低現金需求,那么企業就需要出售部分投資項目。反之,如果調整前現金余額與當期借款額之和大于最大可接受現金余額,那么該企業就應該將超額現金余額用于投資。既然這樣,我們還需要在定義公式時用IF語句的嵌套來完成。因此,在E32單元格中輸入當期投資額的公式,即:

“=IF(AND(E30+E31<$B$37,D34<0),E30+E31-$B$37,IF(E30+E31>$B$38,E30+E31-$B$38,0))”,然后將該公式到F32:H32單元格區域中,如圖1。

3.實例分析。6月份的調整前現金余額預計為1200元,小于最小值15000元,因此該企業需要籌集資金,若該企業又沒有可出售的投資項目,只能借入13800元來使期末現金余額達到15000元。7月份該企業預計將透支76492元,但依然沒有可出售的投資項目,因此就需要追加借入91492元,這時該企業已累計借款達到105292元。8月份該企業預計的調整前現金余額為120798元,顯然超過了最大允許現金額。當然,在對過剩現金余額進行投資前,應先償還現有的短期債務105292元。這樣,該企業可還清全部余額并扔保有高于最低現金需求的現金額。但是,在償還貸款后,現金余額已不足以進行過剩資金投資。9月份該企業預計的調整前現金余額為44856元,這樣,企業因沒有借款余額,所以超過最大允許現金額的4856元資金就可以用于投資,而期末余額仍為40000元。若累計借款(投資)為負數,則表明該筆資金為投資。如果我們把表中最大可接受現金額改為15000元時,就是一個新的方案,分析方法同上,在這里就不再分析了。

五、結論

目前Excel作為工具已經普遍被企業所應用,特別是一些中小企業在管理中應用的更加廣泛,如果讓企業利用Excel工具在現金管理方面加以應用,則本文所應用的關于現金預算的模型設計,就能夠較好地幫助企業充分利用Excel工具,加強對現金的管理,提高現金管理的效率。該模型計算步驟清晰,操作步驟簡單,具有較強的實踐操作性。如果作為學生實踐環節的模型,也有利于提高學生的理解分析能力,理論與實踐相結合,加強了學生的實踐動手能力,也滿足了社會對人才的需求。

參考文獻:

崔婕,姬昂等.Excel的會計和財務中的應用[M].清華大學出版社,2011(11).

作者簡介:席春霞(1967.04- ),女,漢族,河南新鄉人,本科,寧夏理工學院經濟管理學院,講師,研究方向:會計信息化