看看圖書館在買哪些出版社的書

2015-12-17 11:19:36沈世婧楊帆

出版人 2015年12期

關鍵詞:圖書館

沈世婧++楊帆

數據說明:本報告由《出版人》雜志與人天書店集團合作推出。文中主要數據選自人天書店系統監控數據,不包括中盤數據、批銷數據、非圖書類數據。從2015年12月開始,《出版人》雜志將聯合北京人天書店集團,定期發布我國館配市場分析報告。

館配市場近年發展快速,目前已成為圖書市場的重要組成部分。在大眾零售市場持續受電商沖擊的大環境下,館配對各出版社的發行業務來說無疑有著別樣的地位,甚至為他們帶來新的增長點。

經過多年的優勝劣汰,目前我國圖書館配市場已從魚龍混雜走向規范清晰,出版社為做好館配這門業務不斷加強自身建設,開拓新的渠道和模式,圖書館則從不同層面加強自身館藏資源建設,館配商本著更高效、更便捷地為圖書館服務的宗旨,努力搭建綠色生態館配圈,配合上下游的利益關系。在三者關系趨于穩健發展的背景下,2015年我國館配圖書市場進入戰略機遇期。迎接新的挑戰,抓住機遇比任何時候都顯得重要。

總體規模穩中有升

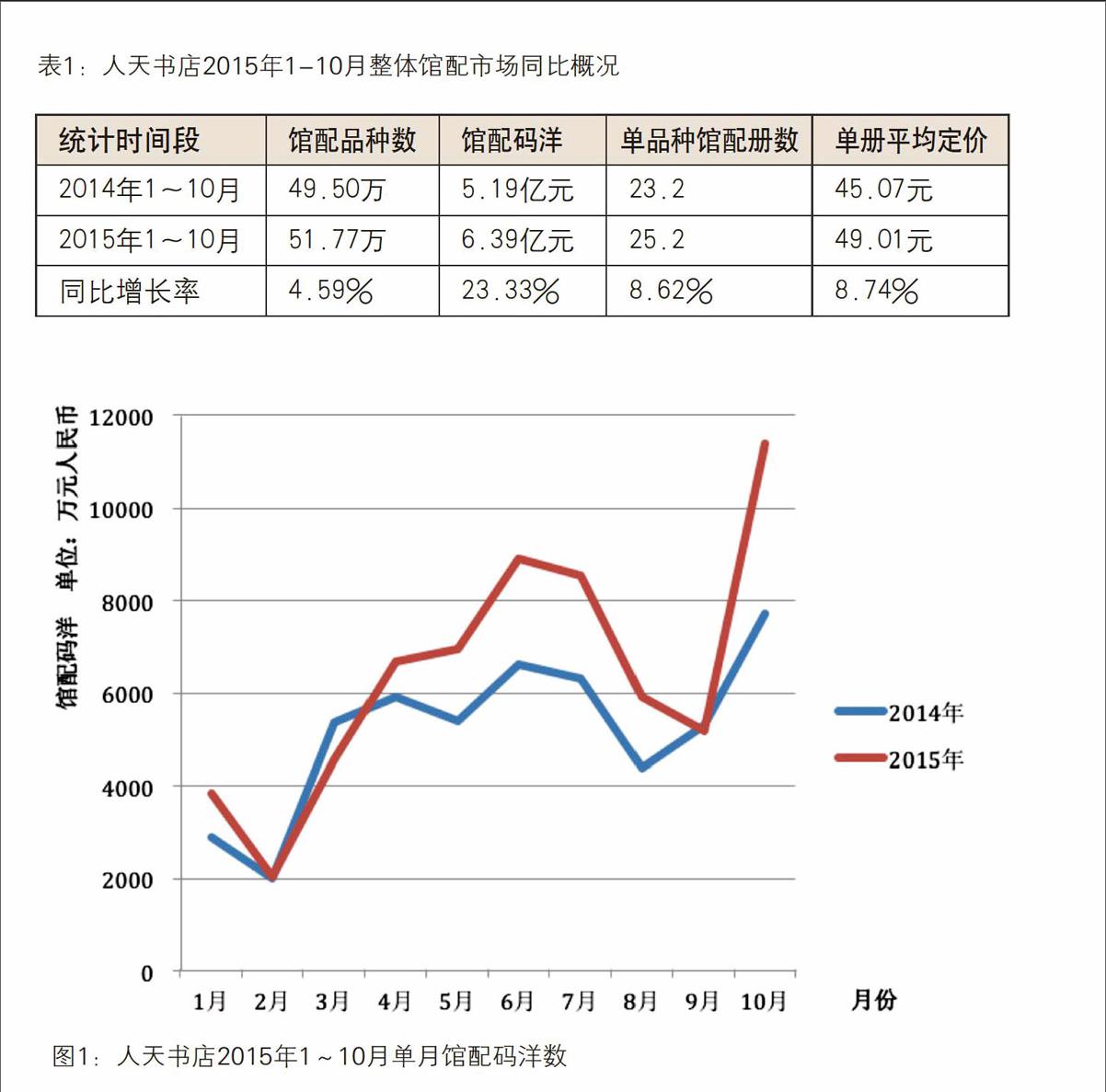

國內館配市場的領軍企業——北京人天書店集團內部ERP管理系統檢測到的館配市場數據顯示,2015年1月~10月參與館配的圖書共51.77萬種,較2014年同期增長4.59%;館配碼洋合計6.39億元,同比增長23.33%。館配圖書單冊平均定價49.01元,同比下降1%,而單品種館配冊數同比增長1.08%(見表1)。

品種數量和館配冊數較以往都有明顯的增長,再加上圖書定價的提升,因此帶動了館配市場總體碼洋的增長。其中,2015年5月、6月、7月碼洋增長態勢明顯,而在今年10月,由于各種館配會扎堆舉辦,碼洋又有了一次激增(見圖1)。

總體來看,我國館配市場總體規模仍在不斷擴大,圖書館對于紙質圖書的需求仍保持增長態勢。但同時,我們也發現,單冊圖書的平均定價提升不少。由于近幾年館配市場競爭加劇,銷售折扣一降再降,許多圖書發行企業已經逼近盈虧平衡邊緣。部分館配商為了保證企業的利潤,在以相當低的折扣中標后,開始不斷向上游出版社“壓榨”,導致出版社的優質圖書受到擠壓,也使得出版社的利潤空間不斷下降。為了應對此問題,出版社不得不以提高單冊館配圖書定價的策略來為自己贏取獲利的空間。

大學館是最大客戶

目前我國的館配客戶中,大學圖書館仍然是絕對主力。數據顯示,2015年至今,共有1290家大學館參與館配,占館配客戶的大半。不僅數量領先,大學館還是館配需求最旺盛的群體。2015年1~10月,大學館創造了4.39億元的館配碼洋,貢獻率遙遙領先其他客戶群。值得關注的還有高職高專類圖書館,它們雖在數量上不及大學館和公眾館,但采購勢頭猛烈,平均碼洋貢獻位列榜首,展示出良好的發展勢頭(見表2)。(注:因品種數有重合,故此處不計入品種數量)

工業、文學類圖書需求量最大

依據中圖法劃分的22種圖書類別中,2015年1~10月碼洋貢獻率較高的有T類(工業技術類)、I類(文學)、F類(經濟)、K類(歷史、地理)(詳見表3),上述四類圖書構成了1~10月人天書店館配市場高達53.73%的總碼洋。四大類碼洋之和占比近年來變化不大,相比去年,工業技術類圖書的貢獻率略有下降,而歷史地理類圖書的貢獻率有所提升。所有類別中,館配碼洋超過千萬元的共13種,其中最少的是貢獻率2.12%的是數理科學和化學類;碼洋貢獻率不足1%的8類圖書,則集中在專業學術領域。

各圖書類別在館配市場中的品種貢獻率與碼洋貢獻率的排名不盡相同。I類(文學)以80738種排名榜首,T類(工業技術)、F類(經濟)、G類(文化、科學、教育類)、K類(歷史、地理)緊隨其后。工業技術類、歷史地理類、哲學宗教類圖書的碼洋占有率顯著高于品種占比,而文化科學教育類、醫藥衛生類、語言文字類圖書的碼洋占有率顯著低于品種占比。仍有10類圖書館配碼洋比重及品種比重均未超過2%,同樣多為專業學術圖書。

各類圖書在人天書店2015年1~10月館配中的單品種館配冊數在14~32冊之間,其中軍事類、文學類、哲學宗教類、歷史地理類等受眾廣泛的圖書在單品種冊數上表現較為突出。而受眾面較窄、專業性較強的圖書類別單冊碼洋較高,單品種冊數相對較低。整體而言,館配圖書的類別構成格局多年來比較穩定,并呈現出突出的兩極化特征。

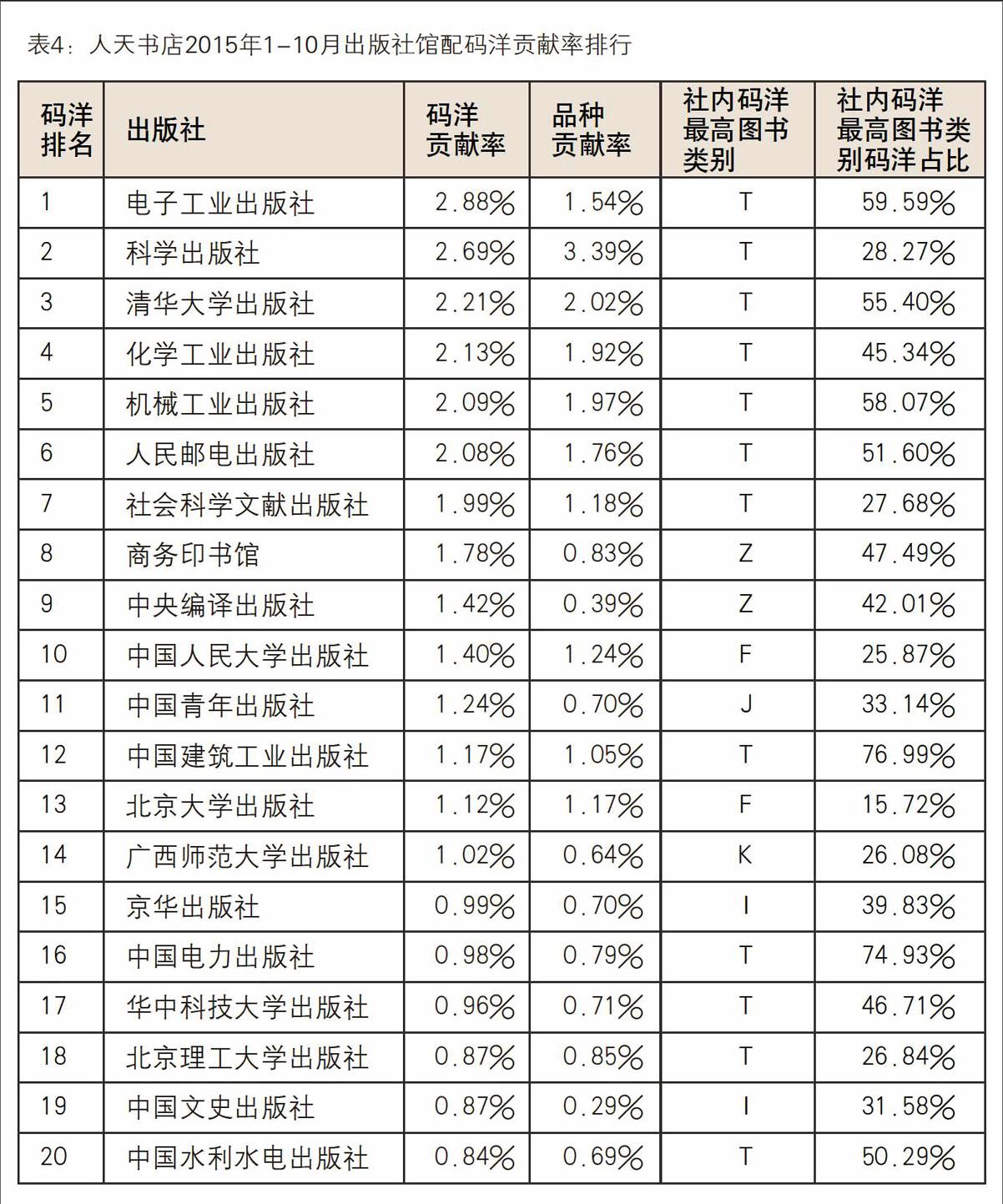

長期以來,專業出版社和大學出版社都是館配供貨商的絕對主力。人天書店2015年1~10月館配數據顯示,碼洋貢獻率排名前20名的出版社占據了館配市場整體碼洋的30.73%,在這些出版社中,專業社和大學社分占13席和6席。個體而言,位居前列的出版社格局較為穩定,前10名中僅有中央編譯出版社一家今年新近入圍。與去年相比,上升9位的廣西師大出版社、上升7位的京華出版社與上升6位摘得榜首的電子工業出版社名次提升幅度較大。從整體來看,上榜出版社的碼洋貢獻率基本高于品種貢獻率,體現了他們在單品競爭力上也普遍處于優勢地位。

梳理上榜出版社內部碼洋貢獻率最高的圖書類別,不難發現工業技術仍呈“屠榜”之勢——有12家出版社的碼洋均以此類為最高。將各出版社的館配圖書按類別進一步拆分統計后發現,共有7家出版社出版的單個類別圖書碼洋超過500萬元,其中前6位均為工業技術類,最高的電子工業出版社工業技術類圖書碼洋近1082萬元。可見工業技術仍是排行榜前列出版社在館配市場的主要銷售點,這也從一個側面體現了不少工科專業強社雖然產品線日益拓寬,其出版工作的主業依舊抓得很牢。

而在總碼洋貢獻率前20位的出版社中,不以工業技術圖書為主打的幾家出版社也都展示出了鮮明特色,如中國人民大學出版社的經濟類圖書、中國青年出版社的藝術類圖書、廣西師范大學的歷史類圖書等,都是零售市場上名頭頗響的品牌,這表明圖書館的需求與圖書在零售市場的表現并不是完全割裂的,圖書的品牌效益在館配領域依舊行得通。仍有一些大套書的銷售,雖然種類不多,但卻以其高定價影響著館配市場的格局。如的全套一千五百冊、定價60萬元的文津閣四庫全書,就幾乎以一己之力使Z類(綜合性)圖書構成了商務印書館近一半的碼洋。

館配界將2015年看做自身調整和轉型的關鍵年,而就數據來看,雖然仍存在許多問題,但館配市場無疑正處在穩步上升的階段。隨著圖書館管理制度完善、采購經費增長,從專業社到高校館的主要消費模式仍有發展余地,而目前在館配市場中地位不突出的大眾出版物和公共館,則因全民閱讀的推動而顯示出廣闊的發展空間。展望未來,轉型中的館配市場仍會是書業關注的焦點。

猜你喜歡

發明與創新(2021年6期)2021-03-10 07:13:54

小學科學(學生版)(2020年4期)2020-05-21 07:30:50

瘋狂英語·新悅讀(2019年10期)2019-12-13 09:02:24

文苑(2019年20期)2019-11-16 08:52:12

幽默大師(2019年5期)2019-05-14 05:39:38

小學生優秀作文(低年級)(2019年5期)2019-04-25 13:13:22

幼兒畫刊(2018年11期)2018-12-03 05:11:44

文苑(2018年17期)2018-11-09 01:29:40

小太陽畫報(2018年1期)2018-05-14 17:19:25

少年博覽·小學低年級(2016年10期)2016-11-24 06:48:23