基于區(qū)間數(shù)回歸模型的未決賠款準(zhǔn)備金評(píng)估

2015-12-29 06:13:50馮衛(wèi)澤王達(dá)布希拉圖

馮衛(wèi)澤,王達(dá)布希拉圖

(廣州大學(xué)a.數(shù)學(xué)與信息科學(xué)學(xué)院;b.經(jīng)濟(jì)與統(tǒng)計(jì)學(xué)院;c.嶺南統(tǒng)計(jì)研究中心,廣東廣州 510006)

眾所周知,在非壽險(xiǎn)中未決賠款準(zhǔn)備金是針對(duì)案發(fā)已記錄的但還未完全理賠的保險(xiǎn)風(fēng)險(xiǎn)所預(yù)留的準(zhǔn)備金.由于缺乏類似壽險(xiǎn)生命表的完整的保險(xiǎn)標(biāo)的損失分布表,導(dǎo)致未決賠款準(zhǔn)備金評(píng)估遠(yuǎn)比壽險(xiǎn)中的準(zhǔn)備金計(jì)算復(fù)雜.目前,人們針對(duì)未決賠款準(zhǔn)備金的估算提出了鏈梯法、案均賠款法、準(zhǔn)備金進(jìn)展法、B-F法等,其大致可分為確定性方法和隨機(jī)性方法.前者估算的結(jié)果是一確定的數(shù),后者估計(jì)出來的未來未決賠款準(zhǔn)備金不是一個(gè)準(zhǔn)確值,而是一個(gè)變量.隨機(jī)的方法相對(duì)于確定性的方法具有明顯的優(yōu)點(diǎn),例如,隨機(jī)的方法可對(duì)假設(shè)的模型進(jìn)行診斷,并可給出估計(jì)值的置信區(qū)間.KREMER[1]提出對(duì)數(shù)正態(tài)模型,結(jié)合了對(duì)數(shù)正態(tài)分布理論估計(jì)未決賠款準(zhǔn)備金.MACK[2]對(duì)KREMER的模型進(jìn)行部分改進(jìn),將賠款額看做一個(gè)服從伽馬分布的隨機(jī)變量,給出未決賠款準(zhǔn)備金的伽馬模型.SHERMAN[3]給出指數(shù)型平滑發(fā)展因子模型.RENSHAW等[4]結(jié)合廣義線性模型,運(yùn)用準(zhǔn)極大似然估計(jì)方法進(jìn)行參數(shù)估計(jì).這種方法有助于處理賠款增量出現(xiàn)負(fù)值的問題.孟生旺[5]在假設(shè)增量賠款服從指數(shù)分布族的條件下,應(yīng)用廣義線性模型評(píng)估未決賠款準(zhǔn)備金.盧志義等[6]分析利率厘定和準(zhǔn)備金估計(jì)中廣義線性模型的建模方法,指出數(shù)據(jù)缺失和數(shù)據(jù)質(zhì)量較低是導(dǎo)致傳統(tǒng)模型估計(jì)結(jié)果欠佳的原因.陳迪紅等[7]通過狀態(tài)空間來描述非壽險(xiǎn)賠付過程,應(yīng)用卡爾曼濾波來估計(jì)狀態(tài)空間的轉(zhuǎn)換參數(shù),并分別預(yù)測(cè)損失頻率和損失程度,從而動(dòng)態(tài)地估計(jì)未決賠款準(zhǔn)備金.SáNCHEZ[8]結(jié)合模糊回歸理論,利用模糊回歸方法評(píng)估未決賠款準(zhǔn)備金.這種方法比較適合于數(shù)據(jù)信息欠清晰的情形,但有時(shí)評(píng)估的計(jì)算量偏大.考慮到區(qū)間數(shù)界限分明、信息含量豐富的優(yōu)點(diǎn),本文在鏈梯法的指數(shù)平滑型進(jìn)展因子基礎(chǔ)上,利用區(qū)間數(shù)回歸方法估計(jì)各發(fā)展年間的進(jìn)展因子,給出一種新的未決準(zhǔn)備金的評(píng)估方法.

1 預(yù)備知識(shí)

1.1 區(qū)間數(shù)的定義及其運(yùn)算

定義1A=[a,b]={x:a≤x≤b}稱為一個(gè)區(qū)間數(shù),a和b分別稱為區(qū)間數(shù)的下限(左端點(diǎn))和上限(右端點(diǎn)).當(dāng)a=b時(shí),區(qū)間數(shù)退化為一個(gè)實(shí)數(shù).區(qū)間數(shù)的全體記為I(R).區(qū)間數(shù)還可以表示成另一種形式:A=<c(A),r(A)>.其中c(A)=)表示的是A的中點(diǎn),也可稱為A的位置系數(shù),反映了A的大小;r(A)=表示的是A的半徑,也可稱為A的不確定系數(shù),反映了A的不確定程度.

定義2 稱n個(gè)有序區(qū)間數(shù)組X=(X1,X2,…,Xn)為n維區(qū)間向量,其中Xi∈I(?),i=1,2,…,n.n維區(qū)間向量的全體記為I(?n).

定義3 對(duì)于任意X1,X2∈I(?),X1=[,],X2=[x2],都有如下的運(yùn)算關(guān)系:,其中0 ?[x2].

定義4 設(shè)存在X∈I(?),X=[].另外對(duì)于任意實(shí)數(shù)λ∈R有

1.2 區(qū)間數(shù)據(jù)的線性回歸方法

2000年BILLARD等[9]提出區(qū)間數(shù)據(jù)的線性回歸模型的 CM 方法.之后,NETO 等[10-11]對(duì) CM方法進(jìn)行改進(jìn),提出CRM和CCRM的方法來擬合區(qū)間線性回歸方程.然而,上述模型的自變量和因變量都是區(qū)間數(shù).本文考慮自變量是精確值,而因變量是區(qū)間數(shù)的情況.

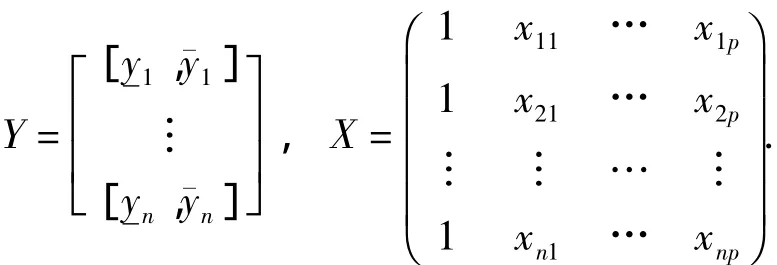

設(shè)有一個(gè)區(qū)間變量Y和P個(gè)實(shí)變量Xj,j=1,2,…,p,yi=[yi],表示的是區(qū)間變量Y的第i次觀測(cè)值,xij=[xij]表示的是實(shí)變量Xj的第i次觀測(cè)值,i=1,2,…,n.則所有的樣本可以表示為如下的矩陣形式:

考慮如下形式的線性回歸方程:

其中,[βi]=[βi],i=1,2,…,p是待估計(jì)系數(shù),[,]是誤差項(xiàng).若將區(qū)間數(shù)等價(jià)地表示成中心和半徑的形式,即[Y]= <c[Y],r[Y]>,[βi]=<c[βi],r[βi]>,[ε]= <c[ε],r[ε]>.那么,上述方程可以轉(zhuǎn)化成下面兩個(gè)線性回歸方程:

因此,[Y]的預(yù)測(cè)值可以寫成[]=[,],其中=-

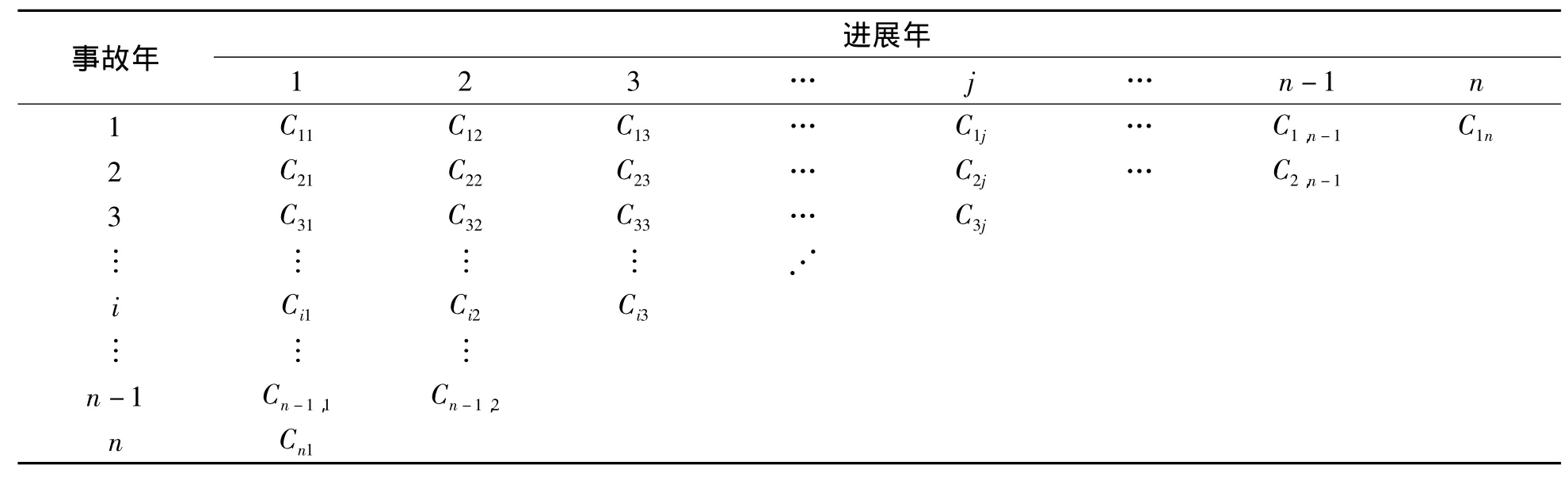

1.3 鏈梯法[12]

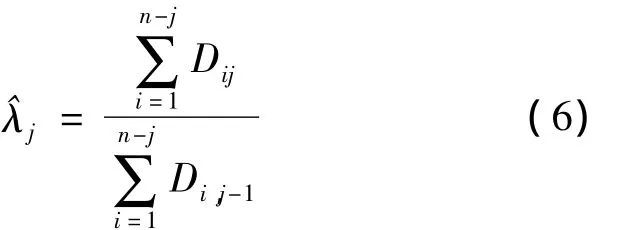

鏈梯法依賴每年的賠付數(shù)據(jù),并用流量三角形形式將這些數(shù)據(jù)加以表述,見表1.Cij表示事故發(fā)生在第i年,而在第i+j年的賠付額.可將表1表示成累計(jì)賠付額流量三角形.用Dij代替Cij,其中根據(jù)鏈梯法的基本假設(shè),各進(jìn)展年間的賠付額有穩(wěn)定的比例

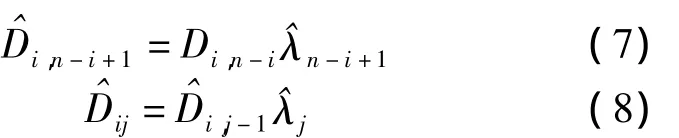

(j=1,2,…,n)稱為各個(gè)發(fā)展年間的進(jìn)展因子.因此,未來未決賠款準(zhǔn)備金的預(yù)測(cè)方程為

在得到累計(jì)賠款額估計(jì)值之后,可求未來n年的賠款增量.即:

因此,可求出未來未決賠款準(zhǔn)備金的總額V=

1.4 指數(shù)型進(jìn)展因子

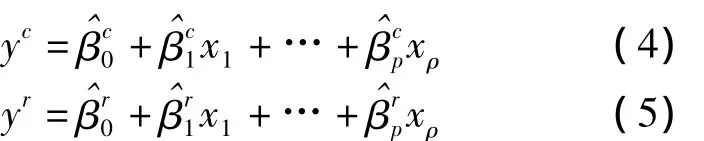

為了避免估計(jì)參數(shù)過多的問題出現(xiàn),引進(jìn)SHERMAN[3]的指數(shù)型進(jìn)展因子模型:

其中,rj(j=1,2,…,n)表示各進(jìn)展年的進(jìn)展因子.a和b是待估參數(shù).方程(9)等價(jià)于如下線性方程:

表1 流量三角形Table 1 Run-off triangle

2 區(qū)間數(shù)回歸估算法及其應(yīng)用

2.1 區(qū)間數(shù)回歸估算法

結(jié)合流量三角形的數(shù)據(jù)特點(diǎn),為充分利用數(shù)據(jù)信息,將方程(10)轉(zhuǎn)換成一個(gè)區(qū)間數(shù)回歸模型:

其中,Rj=ln(Min{r1j,r2j,…,rn-j,j}-1),=ln(Max{r1j,r2j,…,rn-j,j}- 1),j=1,2,…,n.[a,a]和[b]是待估系數(shù),[ε,]是一個(gè)誤差項(xiàng).利用NETO等[10-11]提出的區(qū)間數(shù)回歸方程參數(shù)估計(jì)理論,將模型(11)轉(zhuǎn)化成如下兩個(gè)線性回歸方程:

將上述區(qū)間數(shù)回歸方法應(yīng)用于未決賠款準(zhǔn)備金評(píng)估,可分為以下4步:

(1)根據(jù)累計(jì)賠款流量三角形算出鏈接比三角形,如表2.

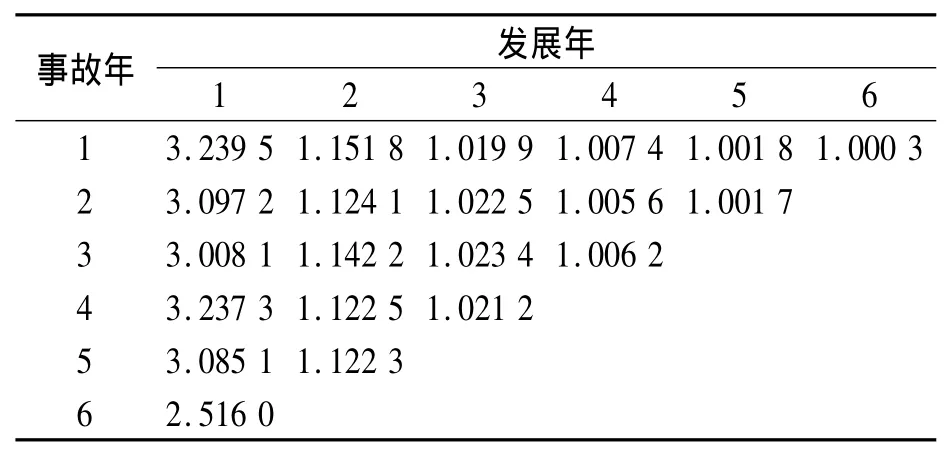

表2 鏈接比三角形Table 2 Link ratio triangle

(2)應(yīng)用區(qū)間數(shù)回歸方法計(jì)算各發(fā)展年間的進(jìn)展因子.在計(jì)算出鏈接比三角形后,將各年的進(jìn)展因子ri,j轉(zhuǎn)化成區(qū)間數(shù)形式,即Rj=ln(Min{r1j,r2j,…,rn-j,j}-1)=ln(Max{r1j,r2j,…,rn-j,j}-1),這樣得到了1組區(qū)間數(shù)[Rj,].根據(jù)區(qū)間數(shù),[,][,].r=回歸方法 估計(jì)出參數(shù) 和 根據(jù)j1+ea(j+1)b,計(jì)算出=1+(j+1)和=1+(j+1),為了簡(jiǎn)化計(jì)算過程,可令區(qū)間數(shù)的期望作為進(jìn)展因子的估計(jì)值

(3)確定發(fā)展因子.當(dāng)j≤s時(shí),定義表示的是發(fā)展年j到s的發(fā)展因子.

(4)預(yù)測(cè)未來累計(jì)賠償金.根據(jù)鏈梯法的原則,可以得出未來累計(jì)賠償金的計(jì)算公式:

2.2 實(shí)際應(yīng)用分析

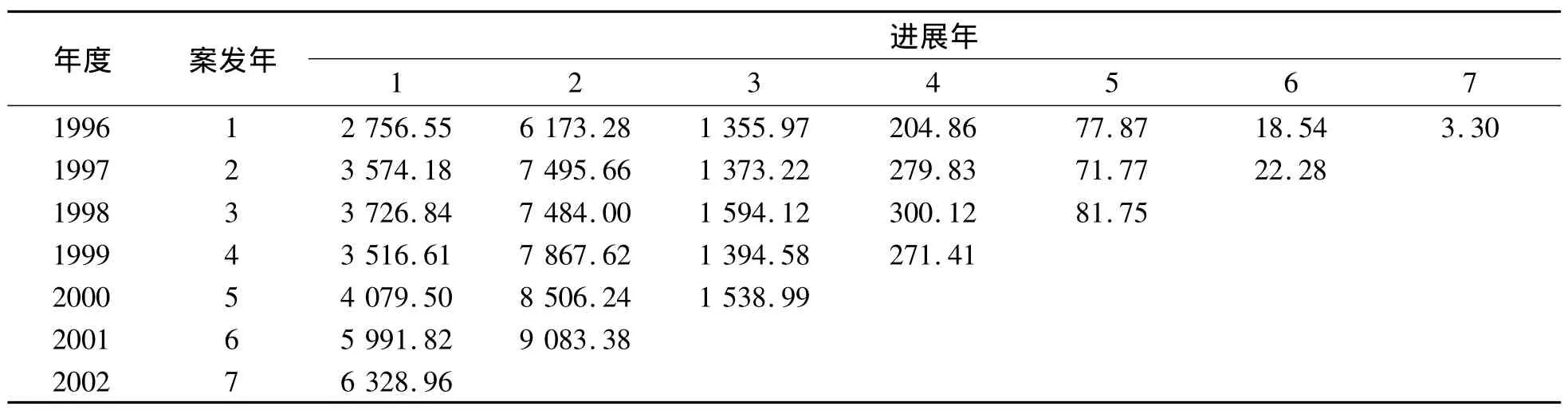

(1)賠款數(shù)據(jù)集

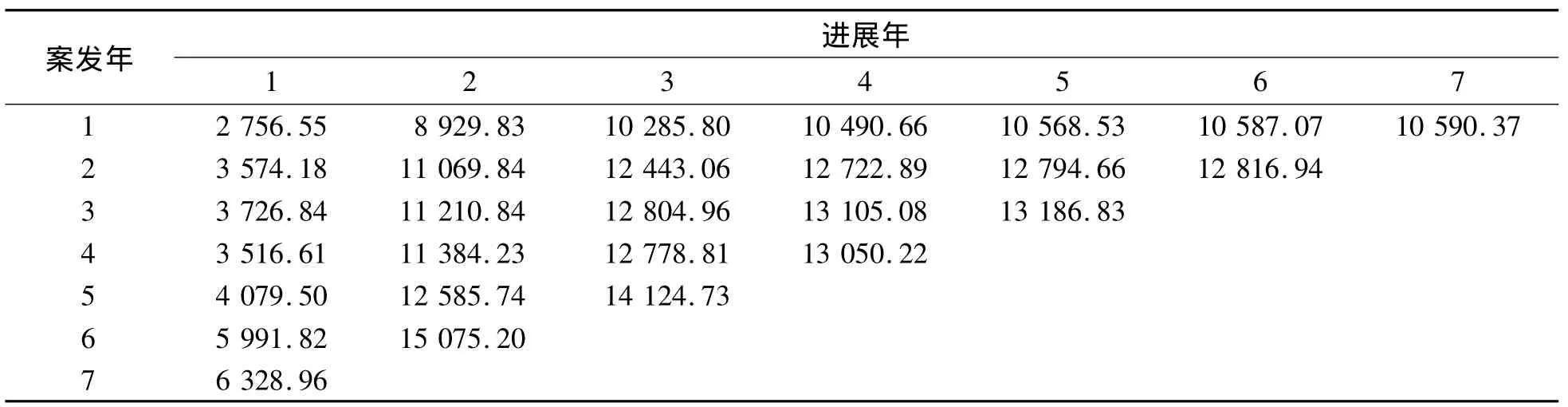

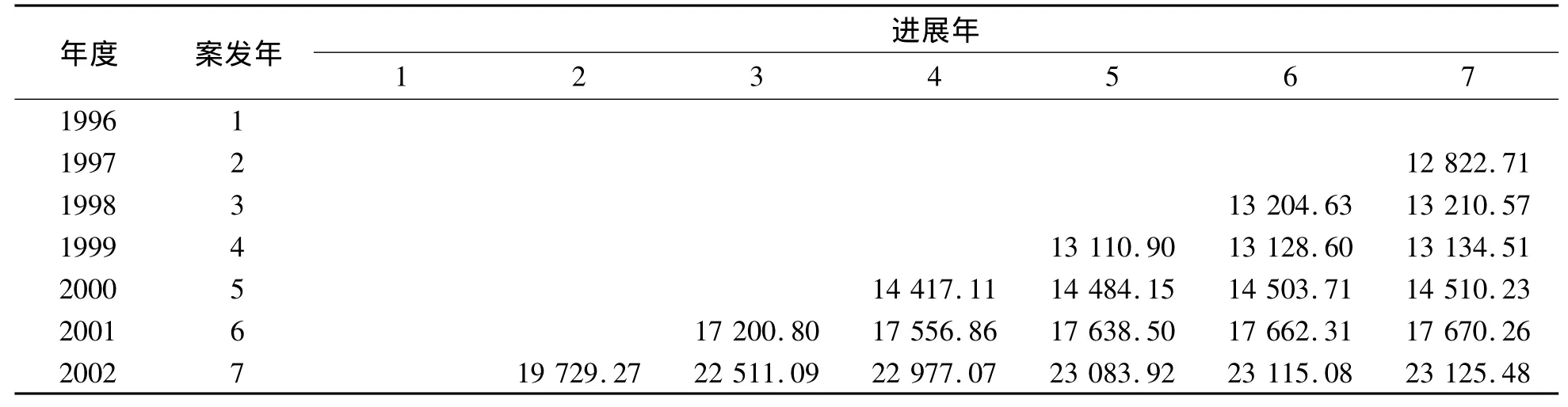

表3中的數(shù)據(jù)來源于某財(cái)產(chǎn)保險(xiǎn)公司長(zhǎng)尾業(yè)務(wù)的賠款數(shù)據(jù),數(shù)據(jù)單位是萬元.縱向表示的是事故發(fā)生年,橫向表示的是事故發(fā)生后的進(jìn)展年.各賠款數(shù)據(jù)表示的是賠款增量的流量三角形,為了方便計(jì)算,將表3轉(zhuǎn)換成累積賠款流量三角形的形式(表4).

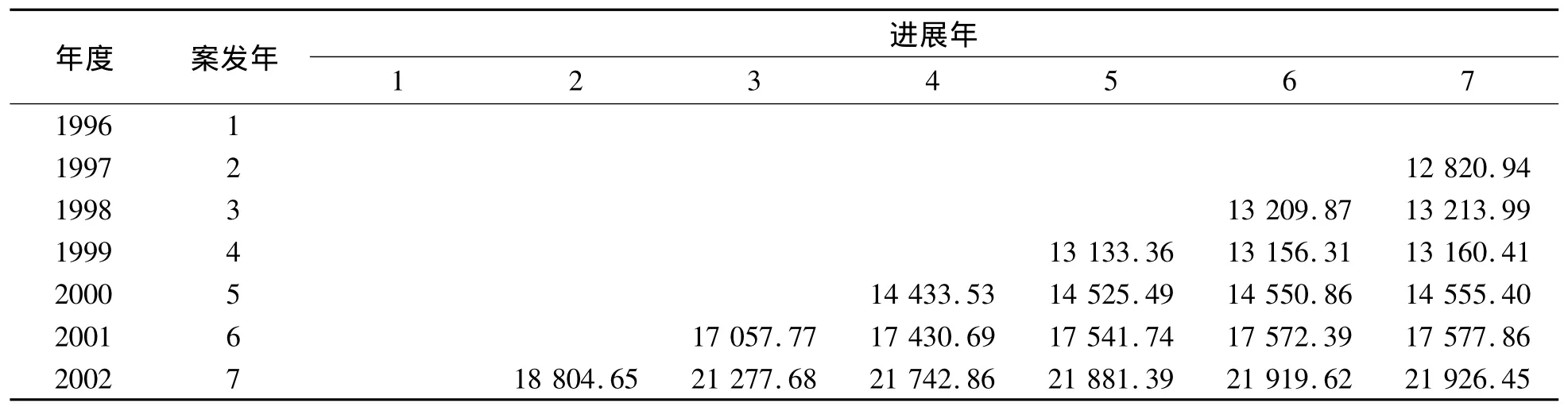

(2)估算結(jié)果

依表4數(shù)據(jù),利用EXCEL得出鏈梯法的未來未決賠款準(zhǔn)備金估算結(jié)果見表5.

表3 賠款增量數(shù)據(jù)集Table 3 Claim incremental data set

表4 累積賠款流量三角形Table 4 Cumulative claim run-off triangle

表5 鏈梯法結(jié)果Table 5 The results of chain ladder method

根據(jù)表4的數(shù)據(jù),計(jì)算出鏈接比三角形(表6).

在表6中,令Rj=ln(Min{r1j,r2j,…,rn-j,j}-1),=ln(Max{r1j,r2j,…,rn-j,j}-1),得到了1組區(qū)間數(shù)據(jù),利用區(qū)間數(shù)據(jù)回歸方法,經(jīng)SPSS軟件估計(jì)[],j=1,2,…,6.結(jié)果如下:

j

表6 實(shí)際數(shù)據(jù)中的鏈接比三角形Table 6 Run-off triangle in our numerical applications

為了簡(jiǎn)化計(jì)算過程,令區(qū)間數(shù)的期望E([,,

,其作為進(jìn)展因子的估計(jì)值通過EXCEL計(jì)算出未來未決賠款準(zhǔn)備金的結(jié)果見表7.

根據(jù)表5和表7可以計(jì)算出2003年至2008年的賠款增量見表8.

由表8可見,后幾年的增量賠款額逐年減少,且減少幅度越來越小,恰好符合Sherman的指數(shù)型發(fā)展模型.

表7 區(qū)間回歸模型計(jì)算結(jié)果Table 7 The results of interval regression model

表8 2003~2008年的賠款增量估計(jì)值Table 8 The estimate of claim incremental from 2003 to 2008

(3)對(duì)比分析

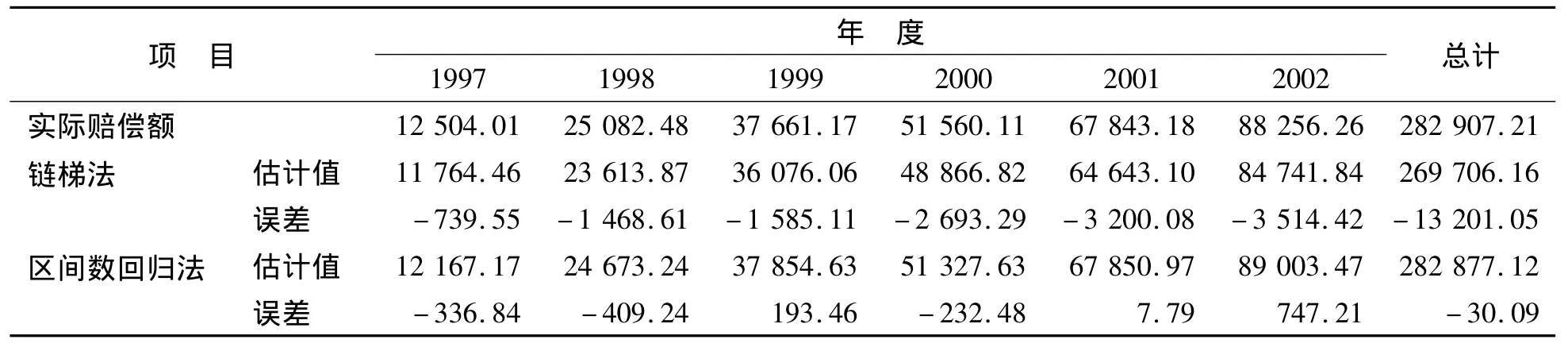

在計(jì)算過程中,表4中第6行第2列的數(shù)據(jù)明顯與其他數(shù)據(jù)相差較大,可認(rèn)為此項(xiàng)為異常值.為了能夠比較合理地反應(yīng)結(jié)果,可利用平均值去代替這個(gè)異常值.此外,在對(duì)比鏈梯法和區(qū)間回歸方法的優(yōu)劣時(shí),本文做了如下的誤差分析.用兩種方法估計(jì)出來的值減去相應(yīng)年份的實(shí)際賠償額作為誤差值,結(jié)果見表9.表9顯示,區(qū)間數(shù)回歸方法的估計(jì)值與實(shí)際值相差較小,比鏈梯法的估計(jì)誤差明顯降低.

表9 鏈梯法與區(qū)間回歸模型的結(jié)果分析Table 9 The analysis results of chain ladder method and interval regression model

3 結(jié)束語

本文嘗試用區(qū)間數(shù)回歸模型估算非壽險(xiǎn)未決賠款準(zhǔn)備金,所得結(jié)果表明區(qū)間數(shù)回歸模型法相對(duì)于傳統(tǒng)的鏈梯法估計(jì)效果有一定優(yōu)勢(shì).鏈梯法易受異常值影響,估計(jì)誤差通常較大.而區(qū)間數(shù)回歸模型方法在缺乏分布模型的條件下,結(jié)合區(qū)間數(shù)回歸的相關(guān)理論,充分挖掘和利用數(shù)據(jù)信息,從數(shù)據(jù)真實(shí)反映出險(xiǎn)理賠規(guī)律.這種方法可較好地排除異常值的影響,且計(jì)算簡(jiǎn)便.

[1] KREMER E.IBNR claims and the two way model of ANOVA[J].Scand Actuar J,1982,1:47-55.

[2] MACK T.A simple parametric model for rating automobile insurance or estimating IBNR claims reserves[J].Astin Bull,1991,21(1):93-109.

[3] SHERMAN R E.Extrapolating,smoothing and interpolating development factors[J].Proc Casu Actuar Sci,1984,71:122-123.

[4] RENSHAW A E,VERRALL R J.A stochastic model underlying the chain ladder technique[J].Brit Actuar J,1998,4(4):903-923.

[5] 孟生旺.非壽險(xiǎn)準(zhǔn)備金評(píng)估的廣義線性模型[J].統(tǒng)計(jì)與信息論壇,2009,24(6):3-7.MENG S W.Generalized linear models and their applications in non-life insurance loss reserving[J].Stat Inform Forum,2009,24(6):3-7.

[6] 盧志義,劉樂平.廣義線性模型在非壽險(xiǎn)精算中的應(yīng)用及其研究進(jìn)展[J].統(tǒng)計(jì)與信息論壇,2007,22(4):26-31.LU Z Y,LIU L P.The applications of generalized linear models in non-life insurance and their development[J].Stat Inform Forum,2007,22(4):26-31.

[7] 陳迪紅,陳睿.卡曼濾波在非壽險(xiǎn)未決賠款準(zhǔn)備金估算中的應(yīng)用[J].系統(tǒng)工程,2009,27(1):77-81.CHEN D H,CHEN R.Application of Kalman filter in estimating non-life outstanding claims reserving[J].Syst Engin,2009,27(1):77-81.

[8] SáNCHEZ J A.Calculating insurance claim reserves with fuzzy regression[J].Fuzzy Sets Syst,2006,157:3091-3108.

[9] BILLARD L,DIDAY E.Regression analysis for interval-valued data[M].Berlin:Springer-Verlag,2000:369-374.

[10] LIMA N E A,CARVALHO F A T.Center and range method for fitting a linear regression model to symbolic interval data[J].Comput Statist Data Anal,2008,52:1500-1515.

[11] LIMA N E A,CARVALHO F A T.Constrained linear regression models for symbolic interval-valued variables[J].Comput Statist Data Anal,2010,54:333-347.

[12]張博.精算學(xué)[M].北京:北京大學(xué)出版社,2005.

ZHANG B.Actuarial science[M].Beijing:Peking University Press,2005.

[13]張琳,王軼銘.未決賠款準(zhǔn)備金評(píng)估模型研究[J].江西財(cái)經(jīng)大學(xué)學(xué)報(bào),2006,45(3):41-44.ZHANG L,WANG Y M.The research of outstanding claims reserve evaluation model[J].J Jiangxi Finan Univ,2006,45(3):41-44.

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

現(xiàn)代儀器與醫(yī)療(2021年4期)2021-11-05 08:25:32

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長(zhǎng)指南(2015年4期)2015-05-19 14:47:56

疑難病雜志(2014年12期)2014-04-16 05:19:34

河南科技(2014年22期)2014-02-27 14:18:22