房產稅對上海房價的調控效應分析

——基于LLS模型的實證研究

2015-12-29 07:30:04彭加亮高雅琦胡金星

華東經濟管理 2015年2期

彭加亮,高雅琦,胡金星

(華東師范大學商學院,上海200241)

房產稅對上海房價的調控效應分析

——基于LLS模型的實證研究

彭加亮,高雅琦,胡金星

(華東師范大學商學院,上海200241)

目前房產稅對房價影響的研究仍沒有獲得一致的結論。文章借鑒行為金融學LLS模型,并對該模型進行優化的基礎上,以上海市為研究對象,分別模擬了完全市場調節和房產稅政策調控下的房價走勢,并從統計學角度對房價走勢進行了數據分析和比較。LLS模型分析表明,目前房產稅征收稅率低,對房價的抑制作用較小,房產稅稅率的杠桿作用并不顯著,但對房價的抑制作用將逐年增強,這為深化我國房產稅改革提供了有益的借鑒與決策支持。

LLS模型;房產稅;房價;調控效應

一、引言

近幾年以來,隨著房地產價格的持續快速上漲,住房問題日益成為我國的政治問題,引起中央與地方政府的高度關注。在此背景下,2011年1月,滬、渝兩地開始實施房產稅改革,以抑制房價的快速上漲。但試點三年以來,房產稅對房地產市場的作用甚微。國土資源部公布的2013年上海土地出讓金突破2000億元,而房產稅繳納數額只有1億多元,從房價調控職能來看,試點后滬、渝兩地的房價與其他同類城市相比,其變化趨勢基本一致。由此引發了社會各界對房產稅存廢之爭。2014年兩會期間,全國政協委員黃澤明在提案中建議“終止房產稅試點”;而全國政協委員、清華大學政治經濟學研究中心主任蔡繼明則在提案中建議,應盡快在全國范圍推進房產稅,擁有房產越多稅收越高。

在學術界,學者就“房產稅對房價影響”同樣存在著不同的爭論。第一種觀點認為房產稅的征收會導致房價的下降;第二種觀點認為房產稅對房價無明顯影響。開征房產稅試點的城市和沒有開征房產稅試點的城市,房價走勢基本沒有明顯的差異;第三種觀點認為,房產稅對房價的影響不確定,影響效果還取決于其他變量。如抑制房價還需消除人們對房價只漲不跌的預期或者需要考慮房產稅稅率的高低和居民的基本居住需求等。因此,加強就房產稅對房地產價格影響的研究迫切且重要。

二、文獻綜述

探究房產稅對住房價格影響的文獻,大多數以定性研究為主,定量實證研究相對較少,并且主要采用的是面板數據分析和回歸模型的方法。況偉大、朱勇、劉江濤(2012)搜集了1980-2009年23個OECD國家住房市場和宏觀經濟數據(如:住房價格指數、人均可支配收入、人口、房產稅收入、房產稅占各級政府財政收入比重、房產稅占GDP比重、住房建造成本指數、CPI、長期利率等),通過住房市場局部均衡分析構建了回歸計量模型,并考察了房產稅對房價的影響。實證研究發現,房產稅對房價具有顯著負向作用,但同時也指出房產稅對房價的抑制作用具有局限性,其目的主要是解決地方財政收支問題,而非抑制房價上漲。況偉大(2012)構建了一個購房者、開發商和政府的三部門一般均衡模型,通過實證檢驗發現提高房產稅將降低房價。駱永民和伍文中(2012)考慮了家庭、企業、政府三部門經濟,通過構建動態隨機一般均衡模型(DSGE)和基于該模型的數值模擬,得出房產稅在長期可以有效降低房價,但同時也會給宏觀經濟帶來一定的負面影響。鞠方、皮俊(2013)以上海、重慶、長沙、湘潭四所城市為樣本,采用普通面板數據模型、隨機效應模型和固定效應模型對房產稅對我國房價的影響因素進行了回歸分析,其模型解釋變量包括:商品房成交套數、成交面積、城鎮居民可支配收入、固定資產投資等指標,分析結果顯示房產稅改革對房價具有顯著的負向影響。姚濤(2013)采用因子試驗法研究了房產稅與房價泡沫之間的規律性關系,實驗結果表明試圖運用房產稅政策來降低房價泡沫很可能無法得到預期的效果。

綜上所述,現有定量實證研究就房產稅對房價的影響進行了有益的探討,但也存在著一些不足之處。一方面,數據不足。已有定量研究中用到的房產稅的數據是商業房產稅,而不是上海或重慶試點城市相關數據,缺乏對房產稅改革的效果進行直接分析;二是研究對象未有效區分。現有住房市場同時存在剛性需求者和投資投機者,征收房產稅對二者的影響具有明顯差別,房產稅改革的主要目的是抑制市場的投資投機需求,而已有研究對此進行區分的研究較少。三是研究方法存在缺陷。由于市場數據量的限制,采用回歸模型進行研究會使研究結果的精確性受到極大挑戰,并且會受到多重共線性、序列相關性等問題。此外,市場行為人會針對不同的經濟環境隨時改變其經濟行為,這使回歸分析變得更加困難。研究方法的不足直接影響到實證結果的準確性。

針對現有不足,本文將從行為金融學的視角入手,通過構建LLS模型,將房地產市場投機投資者這一群體的市場行為納入房價影響的研究中,研究房產稅對其市場行為的影響作用,并對其進行數值模擬,分別考察市場機制調節和房產稅政策調節下的房價走勢,進而分析投機投資需求傳導下的房產稅對房價的調控效應。

三、理論模型

Levy和Solomon(1994)最早建立了LLS模型,用以研究股市中出現的周期性股價漲跌波動現象和市場中不同類型投資者之間的相互作用關系,刻畫市場價格的動力學特征。由于房地產與股票在投資屬性方面具有相似性,如房地產收益來源于資本利得和房租,類似于股票收益來源于資本利得和紅利兩部分,股票和房地產的供給量在一定時期內都具有穩定性,且價格都遵循市場均衡理論等,本文將LLS模型參數進行優化后用于房地產市場的研究。為了簡化計算,LLS模型做出幾個假設。

假設1:房屋買賣、租賃無任何交易成本和其他費用;

假設2:市場只有無風險債券和有風險的房地產兩種投資選擇;

假設3:投資者擁有有界回憶,且都保持跟蹤房地產的過去k個收益;

假設4:市場中只有一種類型的投資者,他們具有相同的風險偏好,都利用期望效用最大化進行下期的投資分配決策。

房地產屬于風險資產,其收益率Ht由以下兩部分構成:

資本利得(損失):若投資者持有一定的房屋資產,則房價的上漲(下跌)會帶來投資者財富的增加(減少);

房屋租金:投資者出租房屋資產的使用權所獲得的回報。

用公式表示為:

其中,Pt為t時刻的房價,Rt為t時刻的租金。

對任意時刻t,房價為Pt,其過去k個收益為Hj(j=t,t-1,…,t-k+1)。投資者i在時刻t的財富為Wt(i),持有的房地產數量為Nt(i)。則投資者在時刻t和t+1之間收到租金Nt(i)Rt;記無風險收益率為r,則利息為:

因此,在t+1時刻交易前,投資者i的財富為:

假定在t+1時刻,房價為Ph,則投資者i在t+1時刻交易后的財富為:

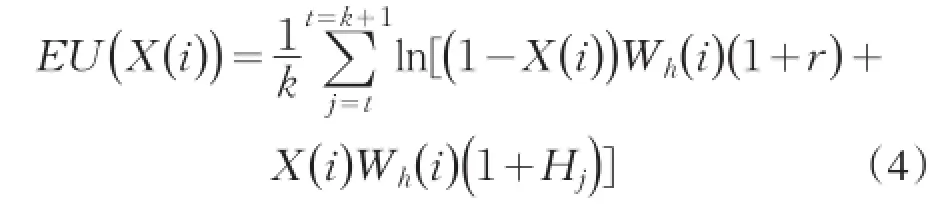

此時,投資者在t+1時刻根據前k期的收益決定投資其財富的一個比例X(i)(0≤X(i)≤1)到房地產市場中。在期望效用最大化假設下,這里取對數效用函數進行期望效用的比較:

記最優比例為Xh(i),則投資者以假定價格Ph持有的房地產投資財富為Xh(i)Wh(i),持有的房地產數量為:

將市場上所有投資者個體的需求函數加總,即得到市場總需求函數:

在市場中房地產總供給量N給定的情況下,市場總需求函數決定市場均衡價格,則房地產在t+1時刻的均衡價格為

房地產在t+1時刻的收益率為:

下一時期,納入最近的收益,去除最遠的收益,即完成一個時間周期,依次重復以上循環,便可模擬房價隨時間的走勢。

本文模型假定投資者回顧過去收益的時間跨度為2年,即保持跟蹤房地產的過去2期收益,則模型需要確定的參數有:房屋單價(P0、P1、P2),房屋租金(R0、R1、R2),投資者初始財富W0(i)及房地產持有量N0(i),各期房地產供給量N,未來租金增長率r'(用于預測未來每期租金水平)以及無風險利率r。

四、實證分析結果與討論

(一)市場數據來源和處理

房地產市場有很強的地域特征,房價在不同地區和城市之間存在著巨大差異,因此,用全國平均房價作為數據基礎研究調控政策對房價的影響是不科學的。本文重點研究房產稅對上海房價的影響,相關數據來自上海統計年鑒等數據庫。

1.房價數據

上海市于2011年開始試行房產稅政策,為了研究“政策實施與否”這一變量對房價的影響,故我們將2012年作為預測期的第1期。根據《中國房地產統計年鑒》公布的數據,上海市2009-2011年住宅類平均銷售價格分別為:8 115元/㎡、12 364元/㎡和14 290元/㎡。本文以2009年為基期,則P0= 8 115元/㎡,P1=12 364元/㎡、P2=14 290元/㎡。

2.租金及其增長率數據

房屋租金和租金增長率以《上海統計年鑒》公布的商品住宅類房屋租賃價格指數為基礎進行計算(具體如表1)。

根據《中原(上海)租賃指數月報》發布的數據,2009年4月上海市租金平均水平為42.4元/平方米/月,則2010年、2011年的租金在此基礎上根據租賃價格指數分別進行計算,以后各期租金水平按平均租金增長率r'=3.66%依次計算,2009-2020年租金價格水平如表2。

表1 2004-2011年上海市商品住宅類房屋租賃價格指數(以上年為100計算)

表2 2009-2020年單位面積月租金及其增長率

由于房屋租賃中存在尋找租客、房屋維修等時間成本,故每年租金收入按10個月計算。

3.無風險利率

在歐美等債券市場發達的國家,無風險利率的確定主要有三種,分別為短期國債利率、即期的長期國債利率以及利用期限結構中的遠期利率估計遠期無風險利率。

但由于目前我國金融市場還不夠發達,利率水平尚未實現完全市場化,利率受國家政策調控影響較大,故無風險利率的選取仍存在爭議。目前使用較多的主要有一年期定期存款利率、中長期政府債券收益率、銀行間拆借利率、債券回購利率等。本文為了匹配中長期房價走勢分析,故選用2012年7月調整后的五年期國債利率作為無風險利率,r=5.71%。

(二)不同市場條件下的房價走勢模擬

1.市場機制調節下的房價走勢模擬

在市場機制調節下,政府不參與任何價格決策,也不對市場參與者的交易行為進行任何干預。這種情況下,房價完全由市場供求規律調節。

通過市場數據收集和處理,初步建立了模型的已知條件:

P0=8 115,P1=12 364,P2=14 290,R0=42.400,R1=44.478,R2=47.458,r'=3.66%,r=5.71%。

本文在模型研究中,假定投資者在第2期初始財富為W2(i)=600 000元,初始持有房地產數量N2(i)=20㎡,市場出清條件下,初始人均房地產供給量為20㎡,投資者保持跟蹤房地產的過去2年收益,即k=2。

為了簡化計算,模型假設投資者具有相等的初始財富,且都利用期望效用最大化進行下期的投資分配決策,即投資者的行為具有一致性,故市場總需求函數與總供給量決定的均衡價格等同于個體需求函數與人均供給量決定的均衡價格。

由于土地資源的稀缺性,房屋的供給量呈“S”型遞增,即土地、房屋供給量將逐漸趨緩。本文假定第3期人均房地產供給量為40㎡,以后各期以每年人均增加1㎡的速度穩定增長,則未來9年人均房地產供給量如表3所示。

將上述所有參數代入模型進行運算,即可模擬房價未來的走勢(如表4)。

表3 未來9年人均房地產供給量

表4 完全市場調節下的未來9年房價走勢

其中,n(i)為人均房地產供給量,P為房屋單價,R為月度單位房屋租金(㎡),W(i)為投資者人均財富持有量,X(i)為房地產投資額占總財富的比例。

2.房產稅政策調節下的房價走勢模擬

房產稅是以房產為征稅對象,并根據房產價格或房產租金收入向房產所有人(或經營人)征收的一種財產稅。

早在1986年,我國就頒布了《中華人民共和國房產稅暫行條例》(以下簡稱《條例》),但當時的《條例》中明確規定“個人所有非營業用的房產”免納房產稅。近年來,為了抑制房價過快上漲,我國對房地產市場實施了一系列宏觀調控政策,其中,為了合理調節居民收入分配,正確引導居民住房消費,有效配置有限的房地產資源,根據國務院第136次常務會議指導,我國于2011年初先后在重慶、上海兩市開展房產稅征收改革試點。

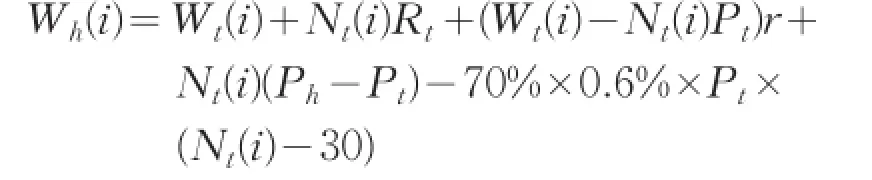

本文以上海房地產征收改革方案為例,模擬了房產稅政策調節下未來9年的房價走勢。即在完全市場調節基礎上加入稅收影響,則房地產在t時刻的收益率為:

其中,Tt為t時刻單位面積房產稅征收額,計算公式為:(購房面積-免稅面積)×交易單價× 70%×稅率/購房面積,其中,免稅面積為60平方米,稅率按0.6%計算。

由于本文研究的是房地產投資者的投資行為,鑒于投資者本身還持有一定面積的房屋用以滿足其自住需求,故投資收益率中房產稅的計算按免稅面積為60㎡計算是不夠準確的。因此,本文按人均自住面積為30㎡,將其從免稅面積中予以扣除,即投資行為中的房產稅免稅面積為30㎡(60-30=30㎡)。

投資者i在t+1時刻交易后的財富為:

當Nt(i)≥30時,

當Nt(i)<30時,投資者財富計算同式(3)。

將調整后的參數重新代入模型進行運算,即可模擬房產稅政策調節下的房價未來9年走勢(如表5)。

表5 房產稅政策調節下的未來9年房價走勢

(三)數據分析

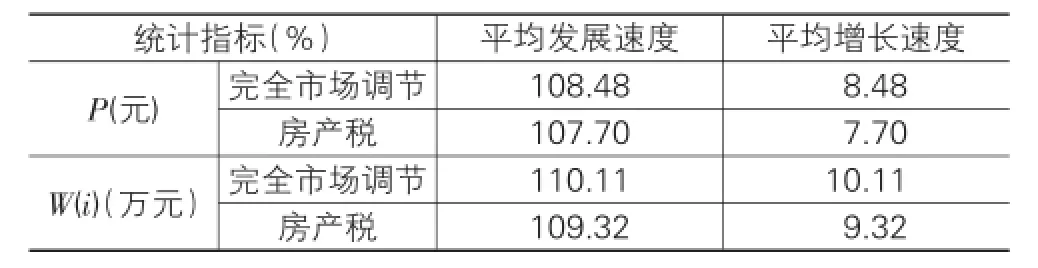

通過完全市場調節和房產稅政策調控下的房價走勢模擬,我們分別得到了未來9年的房價走勢及投資者財富增長數據,在此基礎上,可進行房產稅政策調控效果的量化分析。

本文選取平均發展速度和平均增長速度作為統計指標,分別衡量不同條件下房價和投資者財富的增長情況(如表6)。

表6 市場調節和房產稅政策調控下的房價和投資者財富時序分析統計表

平均發展速度是反映各個時期相對變化程度的平均數,主要有兩種方法:幾何平均法(水平法)和方程式法(累計法)。本文采用第一種方法,即幾何平均法進行統計,以預測期開始的前一期(t=2)為基期進行計算。

從截至統計期末的房價抑制效果來看,房產稅政策在一定程度上可以減緩房價的上漲速度,與完全市場調節相比,統計期末的房價下降了6.3%,但從年化增長率來看,房產稅政策對房價的抑制作用微乎其微,房產稅政策實施后,房價年均增長速度僅降低0.78%,而投資者財富年均投資收益率也僅減少0.79%。

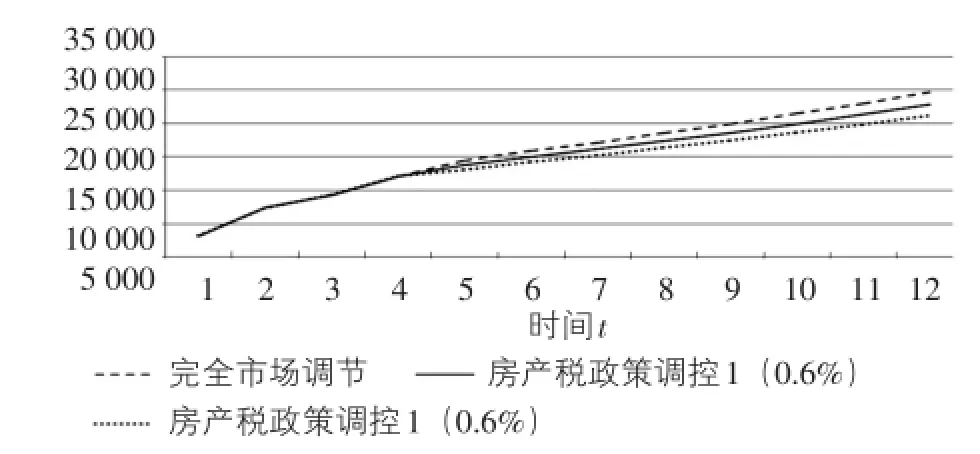

為了更好地反映房產稅稅率對房價的影響,我們模擬了稅率增加1倍(即稅率增加0.6%)后房價的走勢,結果證明,稅率提高1倍后的房價年均增長速度僅降低0.7個百分點。但房產稅對房價的抑制作用會逐漸積累,稅率增加1倍后的房價將從預測期第2期(t=4)下降3.77%增加到期末的5.99%。截至統計期末,稅率調整后的房價比調整前的低約6個百分點(如圖1所示)。

圖1 不同市場條件下的房價走勢對比

五、結束語

本文借鑒行為金融學模型,通過完全市場調節和房產稅政策調控下房價的數值模擬與分析比較,得出以下幾點結論:

第一,目前我國房產稅還處于試行和摸索階段,征收稅率低、征收范圍小、監管不到位是主要特征,這些因素使得現有的房產稅調控政策對房價的抑制作用比較微弱,難以對房價有較大影響。

第二,房產稅政策的稅收調控效應會導致房地產投資成本的上升,降低投資收益率,進而減緩投資者的財富增長速度。

第三,現有房產稅稅率的杠桿作用不明顯,即使現行稅率提高1倍(增加0.6%),房價年均增長速度也僅下降0.7個百分點。但房產稅對房價的抑制作用將隨時間而積累,抑制作用將逐年增強。

這些研究結果對深化我國房產稅改革有著積極的啟示與借鑒意義。房產稅對房價的調控效應的發揮將是一個長期的過程,征收房產稅的效應在于增加地方政府財政收入和市場預期。政府要短期內抑制房價快速上漲仍需增加其他調控工具。

[1]譚榮華,溫磊,葛靜.從重慶、上海房產稅改革試點看我國房地產稅制改革[J].稅務研究,2013(2):44-47.

[2]韋志超,易綱.房產稅改革與地方公共財政[J].經濟研究,2006(3):15-24.

[3]況偉大.房產稅、地價與房價[J].中國軟科學,2012(4):25-37.

[4]鞠方,皮俊.房產稅對我國房價的調控效應研究[J].求索,2013(7):184-186.

[5]暢軍鋒.房產稅試點以來對房價影響之實證分析與探討[J].經濟體制改革,2013(5):153-157.

[6]夏商末.房產稅:能夠調節收入分配不公和抑制房價上漲嗎?[J].稅務研究,2011(4):19-25.

[7]睢黨臣,李牧然.房產稅是否等于房價下降?——聚焦上海、重慶試點征收房產稅[J].經濟體制改革,2011(3):159-161.

[8]況偉大,朱勇,劉江濤.房產稅對房價的影響:來自OECD國家的證據[J].財貿經濟,2012(5):121-129.

[9]駱永民,伍文中.房產稅改革與房價變動的宏觀經濟效應——基于DSGE模型的數值模擬分析[J].金融研究,2012(5):1-14.

[10]姚濤.房產稅能抑制房價泡沫嗎?基于因子實驗的檢驗[J].中央財經大學學報,2013(12):1-6.

[11]Levy M,Levy H,Solomon S.A Microscopic Model of the Stock Market:Cycles,Booms,and Crashes[J].Economics Letters,1994(1):103-111.

[12]李心丹.行為金融學——理論及中國的證據[M].上海:上海三聯書店,2004:133-136.

[13]楊繼瑞,馬永坤.滬渝房產稅改革試點的思考與對策[J].高校理論戰線,2011(5):31-36.

[責任編輯:張青]

Regulating Effect of Property Tax on Shanghai Housing Prices—An Empirical Analysis Based on LLS Modeling

PENG Jia-liang,GAO Ya-qi,HU Jin-xing

(Business School,East China Normal University,Shanghai 200241,China)

At present,the study on the effect of property tax on housing prices has not come to a unanimous conclusion.This paper,by taking Shanghai municipality as the research object,quoting LLS modeling of behavior finance and optimizing the modeling,simulates the housing price trends in both the complete market regulation and the property tax policy regulation re?spectively,and makes the analysis and comparison on the data of the housing price trends from the perspective of statistics. The results indicate that the current property tax rate is pretty low,has little depressing effect on housing prices,and its le?verage effect is not significant.However,the depressing effect of property tax on housing prices will increase year by year. This study provides a useful reference and decision support for deepening the reform of property tax in China.

LLS modeling;property tax;housing price;regulating effect

F061.5;F810

A

1007-5097(2015)02-0016-05

10.3969/j.issn.1007-5097.2015.02.004

2014-09-11

國家社會科學基金青年項目(13CJY040);上海市政府決策咨詢課題研究專項課題(2014-GR-13)

彭加亮(1968-),男,陜西丹鳳人,副教授,博士,研究方向:房地產產業營銷及發展戰略;

高雅琦(1991-),女,山東濰坊人,碩士研究生,研究方向:房地產金融和房地產營銷;

胡金星(1976-),男,江西婺源人,副教授,博士,研究方向:住房保障,城市經濟學。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19