不同評(píng)級(jí)機(jī)構(gòu)評(píng)定的信用等級(jí)等價(jià)性分析

2015-12-30 06:25:50羅衛(wèi)軍博士生北京大學(xué)經(jīng)濟(jì)學(xué)院北京100871

商業(yè)經(jīng)濟(jì)研究 2015年15期

■ 羅衛(wèi)軍 博士生(北京大學(xué)經(jīng)濟(jì)學(xué)院 北京 100871)

在目前的理論研究中,信用評(píng)級(jí)往往被當(dāng)作違約風(fēng)險(xiǎn)的代理變量,同一信用等級(jí)的發(fā)行人或者證券被視為具有相同的違約風(fēng)險(xiǎn),往往沒有關(guān)注到提供這一評(píng)級(jí)的機(jī)構(gòu)并不相同,忽視了評(píng)級(jí)機(jī)構(gòu)選擇所造成的差異。基于上述原因,識(shí)別不同評(píng)級(jí)機(jī)構(gòu)提供的信用評(píng)級(jí)是否等價(jià),就顯得特別重要了。

為識(shí)別不同評(píng)級(jí)機(jī)構(gòu)提供的信用評(píng)級(jí)在投資者看來是否存在差異,本文以到期收益率和信用利差為研究對(duì)象,考察在其他條件(包括評(píng)級(jí))相同的情況下,中期票據(jù)的發(fā)行成本是否與評(píng)級(jí)機(jī)構(gòu)選擇有關(guān)。

文獻(xiàn)回顧

目前關(guān)于不同評(píng)級(jí)機(jī)構(gòu)之間評(píng)級(jí)差異的研究較少,少有的幾篇也主要圍繞標(biāo)準(zhǔn)普爾以及穆迪之間的差別進(jìn)行展開,Ederington(1986)最早考察了標(biāo)準(zhǔn)普爾和穆迪所采用的評(píng)級(jí)標(biāo)準(zhǔn),發(fā)現(xiàn)二者評(píng)估違約風(fēng)險(xiǎn)時(shí)考慮的因素基本一致,兩家機(jī)構(gòu)提供的評(píng)級(jí)并無系統(tǒng)性差異。但Moon &Stotsky(1993)發(fā)現(xiàn),在對(duì)市政債券進(jìn)行評(píng)級(jí)時(shí),二者采用的指標(biāo)和對(duì)其賦予的權(quán)重并不相同,對(duì)債券的分類方法也存在差異,因此評(píng)級(jí)的標(biāo)準(zhǔn)具有系統(tǒng)性的區(qū)別。Pottie &Sommer(1999)對(duì)貝氏評(píng)級(jí)、標(biāo)準(zhǔn)普爾以及穆迪三家評(píng)級(jí)機(jī)構(gòu)的研究也發(fā)現(xiàn),不同評(píng)級(jí)機(jī)構(gòu)所采用的評(píng)級(jí)模型并不相同,哪一家機(jī)構(gòu)提供的評(píng)級(jí)更能反映企業(yè)真實(shí)的清償風(fēng)險(xiǎn)尚待進(jìn)一步的研究。Baker &Mansi(2002)研究了發(fā)行人和投資者對(duì)評(píng)級(jí)機(jī)構(gòu)態(tài)度之間的差異,反映發(fā)行人普遍認(rèn)為標(biāo)準(zhǔn)普爾提供的評(píng)級(jí)更加準(zhǔn)確,而投資者則認(rèn)為穆迪提供的評(píng)級(jí)更能體現(xiàn)債券價(jià)格。Shin &Moore(2003)則發(fā)現(xiàn)標(biāo)準(zhǔn)普爾和穆迪對(duì)日本企業(yè)的評(píng)級(jí)要低于日本本土公司的評(píng)級(jí),顯示評(píng)級(jí)公司在不熟悉的市場(chǎng)開展業(yè)務(wù)可能更為謹(jǐn)慎,評(píng)級(jí)方法存在本土偏差。Guttler &Wahrenburg(2007)的研究并不支持評(píng)級(jí)公司存在本土偏差,但發(fā)現(xiàn)穆迪的評(píng)級(jí)對(duì)于債券違約風(fēng)險(xiǎn)的變化的反應(yīng)更為迅速。Livingston(2010)首次考察了評(píng)級(jí)機(jī)構(gòu)對(duì)債券信用利差的影響,發(fā)現(xiàn)在其他因素相同的情況下,由穆迪提供評(píng)級(jí)的債券發(fā)行利差要比由標(biāo)準(zhǔn)普爾提供評(píng)級(jí)的債券發(fā)行利差低8個(gè)基點(diǎn),顯示投資者認(rèn)為穆迪評(píng)級(jí)態(tài)度更為保守。

從上面的分析可以看出,學(xué)者在評(píng)級(jí)機(jī)構(gòu)提供的評(píng)級(jí)是否傳遞一致的風(fēng)險(xiǎn)信息存在較大的分歧,大多數(shù)研究均支持不同的評(píng)級(jí)機(jī)構(gòu)提供的評(píng)級(jí)并不等價(jià),我國(guó)評(píng)級(jí)公司較多,各評(píng)級(jí)機(jī)構(gòu)在方法體系和態(tài)度上也可能存在差異,而目前尚沒有研究對(duì)國(guó)內(nèi)評(píng)級(jí)機(jī)構(gòu)提供的信用評(píng)級(jí)是否等價(jià)進(jìn)行分析,因此本文的研究是一個(gè)有益的探索。

數(shù)據(jù)來源和模型設(shè)計(jì)

(一)數(shù)據(jù)來源

本文選取2010-2014年間銀行間債券市場(chǎng)發(fā)行的中期票據(jù)作為研究樣本,并剔除以下觀測(cè)值:含贖回權(quán)或者回售權(quán);提供抵押、質(zhì)押和保證等擔(dān)保措施;浮動(dòng)利率;發(fā)行主體為金融類企業(yè);同時(shí)由兩家評(píng)級(jí)機(jī)構(gòu)提供評(píng)級(jí);數(shù)據(jù)存在缺失。篩選后,最終樣本涉及1829個(gè)觀測(cè)值。研究所用數(shù)據(jù)均來自于WIND數(shù)據(jù)庫(kù)。

(二)模型設(shè)計(jì)

本文結(jié)合Livingston(2010)和Gopalany et al(2010)的方法來檢驗(yàn)評(píng)級(jí)機(jī)構(gòu)選擇對(duì)中期票據(jù)發(fā)行成本的影響,綜合考慮債券特征和企業(yè)個(gè)體特征對(duì)票據(jù)發(fā)行價(jià)格的影響,具體估計(jì)模型如下:

其中Yi為企業(yè)中期票據(jù)發(fā)行成本,本文采用兩種方法來衡量:一是到期收益率(YTM),由中的 r定義,P0、Ct和F分別指發(fā)行價(jià)格、每期支付的利息和票面價(jià)格;二是采用稅后發(fā)行利差(CS),即中期票據(jù)發(fā)行時(shí)點(diǎn)稅后到期收益率減去同期限國(guó)債利率。Rainsti為評(píng)級(jí)機(jī)構(gòu)代理變量向量,由于樣本中期票據(jù)共涉及4家評(píng)級(jí)機(jī)構(gòu)(這里隱去評(píng)級(jí)機(jī)構(gòu)名稱,用A、B、C和D代替),因此Rainsti由3個(gè)虛擬變量組成,分別為RainstiA、RainstiB和RainstiC,指代不同的評(píng)級(jí)機(jī)構(gòu)(即以D為比較基準(zhǔn)),Xi包括個(gè)券特征變量、市場(chǎng)特征變量以及企業(yè)財(cái)務(wù)特征變量,ξi為隨機(jī)擾動(dòng)項(xiàng)。各變量定義及計(jì)算方法如表1所示。

實(shí)證結(jié)果及分析

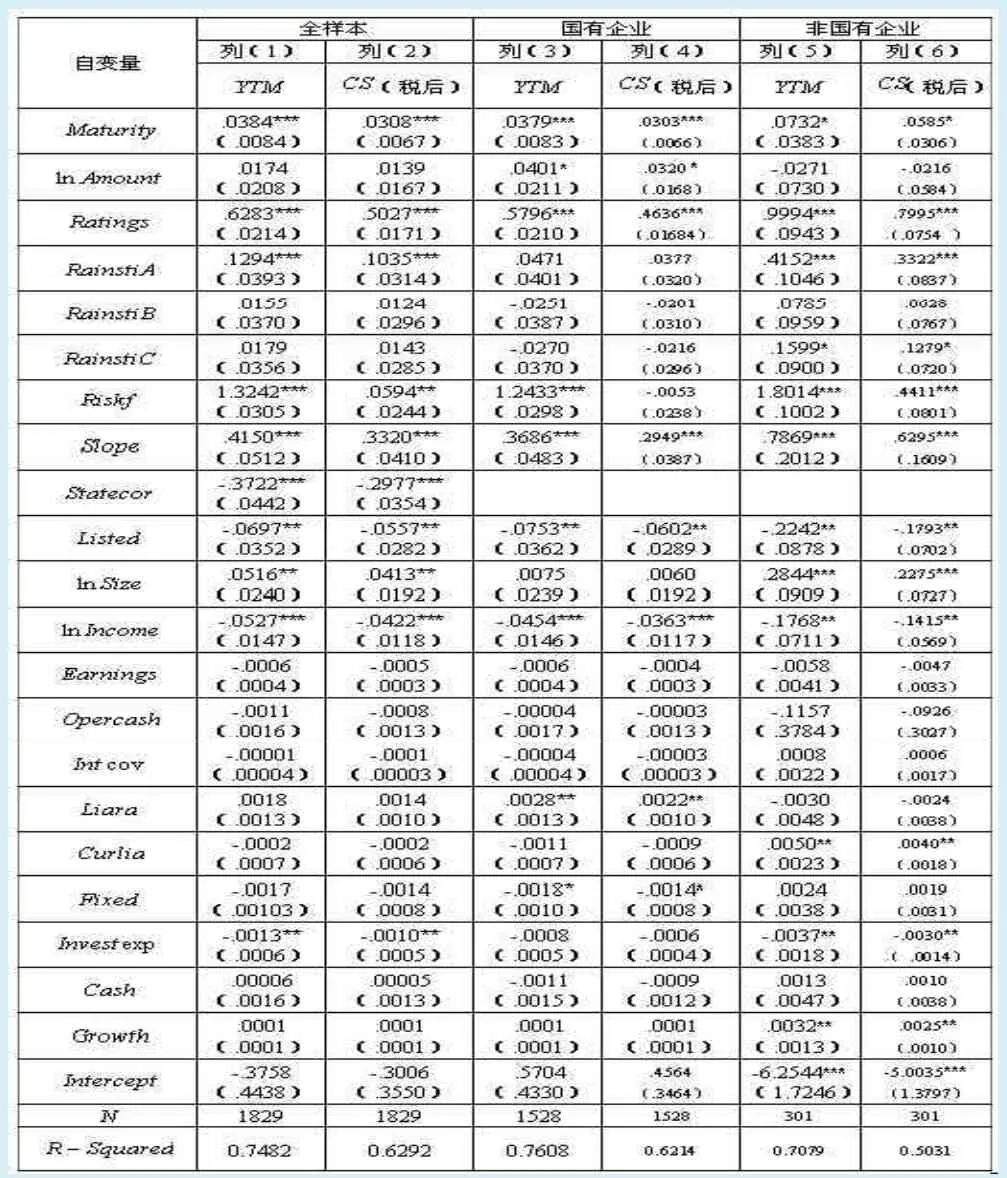

首先,在全樣本口徑分析評(píng)級(jí)機(jī)構(gòu)選擇對(duì)中期票據(jù)發(fā)行成本的影響,回歸結(jié)果如表2第(1)、(2)列所示,債券期限、信用評(píng)級(jí)、無風(fēng)險(xiǎn)利率、國(guó)債利率斜率以及資產(chǎn)規(guī)模與中期票據(jù)到期收率益和稅后信用利差正相關(guān),而國(guó)有企業(yè)和上市公司指標(biāo)、投資性支出占比以及收入規(guī)模的系數(shù)顯著為負(fù)。特別地,在保持其他因素不變的情況下,選擇評(píng)級(jí)公司A實(shí)施評(píng)級(jí)的中期票據(jù)發(fā)行成本顯著高于選擇評(píng)級(jí)公司D實(shí)施評(píng)級(jí)的中期票據(jù)發(fā)行成本,其中到期收益率會(huì)高出約13個(gè)基點(diǎn),而稅后信用利差高出約10個(gè)基點(diǎn),高于Livingston(2010)對(duì)標(biāo)準(zhǔn)普爾和穆迪評(píng)級(jí)之間差異(8個(gè)基點(diǎn))研究發(fā)現(xiàn),從經(jīng)濟(jì)上看,這種效應(yīng)也非常顯著。但并沒有發(fā)現(xiàn)在其他條件相同時(shí),選擇評(píng)級(jí)公司B或評(píng)級(jí)公司C與選擇評(píng)級(jí)公司D相比,發(fā)行成本會(huì)有明顯的差異。上述結(jié)果表明在投資者眼中,不同評(píng)級(jí)機(jī)構(gòu)對(duì)信用風(fēng)險(xiǎn)的判斷能力或者審慎程度可能存在差異。

其次,為進(jìn)一步研究評(píng)級(jí)機(jī)構(gòu)選擇對(duì)不同屬性企業(yè)中期票據(jù)發(fā)行成本的影響,將樣本按照是否為國(guó)有企業(yè)分為兩組進(jìn)行分析,結(jié)果顯示,上述影響主要體現(xiàn)在非國(guó)有企業(yè)發(fā)行的中期票據(jù)發(fā)行成本上,我們并沒有發(fā)現(xiàn)評(píng)級(jí)機(jī)構(gòu)選擇會(huì)影響國(guó)有企業(yè)發(fā)行的中期票據(jù)發(fā)行成本的證據(jù)。對(duì)于非國(guó)有企業(yè)來說,在其他條件不變的情況下,中期票據(jù)選擇評(píng)級(jí)機(jī)構(gòu)A和C要比選擇評(píng)級(jí)機(jī)構(gòu)D提供評(píng)級(jí)發(fā)行成本要高得多。與選擇評(píng)級(jí)機(jī)構(gòu)D相比,選擇評(píng)級(jí)機(jī)構(gòu)A會(huì)使到期收益率提高近41.5個(gè)基點(diǎn),稅后利差提高33個(gè)基點(diǎn),選擇評(píng)級(jí)機(jī)構(gòu)C會(huì)使到期收益率提高約16個(gè)基點(diǎn),稅后利差提高12.8個(gè)基點(diǎn),這意味著評(píng)級(jí)機(jī)構(gòu)A和C在非國(guó)有企業(yè)發(fā)行的債券評(píng)級(jí)中可能更為激進(jìn)或者迫于業(yè)績(jī)和客戶的壓力提供了更高的評(píng)級(jí),隨著時(shí)間的積累,這種差異被投資者識(shí)別出來,對(duì)其提供評(píng)級(jí)認(rèn)可度更低一些。此外,評(píng)級(jí)機(jī)構(gòu)選擇對(duì)不同屬性企業(yè)中期票據(jù)發(fā)行成本影響上的差異可能是由于非國(guó)有企業(yè)融資能力相對(duì)較弱,在資金供求市場(chǎng)的議價(jià)能力也更弱一些,更有可能通過“評(píng)級(jí)購(gòu)買”行為來獲得更高的評(píng)級(jí)。但事實(shí)上,這種虛高評(píng)級(jí)可能會(huì)被投資者識(shí)別出來,投資者對(duì)更不審慎的評(píng)級(jí)機(jī)構(gòu)提供評(píng)級(jí)的債券會(huì)索取一個(gè)額外的風(fēng)險(xiǎn)價(jià)格。

表1 解釋變量選擇和定義

表2 評(píng)級(jí)機(jī)構(gòu)選擇對(duì)中期票據(jù)發(fā)行成本的影響

穩(wěn)健性檢驗(yàn)

上文分別采用樣本中期票據(jù)稅后利差和到期收益率來研究評(píng)級(jí)機(jī)構(gòu)選擇對(duì)于中期票據(jù)發(fā)行成本的影響,結(jié)果基本一致,體現(xiàn)結(jié)論相對(duì)較為穩(wěn)健。本文采用樣本中期票據(jù)稅前利差作為發(fā)行成本的代理變量,并剔除時(shí)間因素和行業(yè)因素所帶來的影響,重復(fù)上述研究過程,依然得到了相同的結(jié)論,限于篇幅,本文不再列示穩(wěn)健性檢驗(yàn)結(jié)果。

結(jié)論與啟示

本文通過對(duì)2010-2014年間銀行間債券市場(chǎng)發(fā)行的1829期中期票據(jù)數(shù)據(jù)的分析發(fā)現(xiàn),在控制其他條件不變的情況下,評(píng)級(jí)機(jī)構(gòu)的選擇對(duì)企業(yè)中期票據(jù)發(fā)行成本具有顯著的影響,選擇某些評(píng)級(jí)機(jī)構(gòu)提供評(píng)級(jí)的中期票據(jù)發(fā)行成本顯著高于選擇其他評(píng)級(jí)公司實(shí)施評(píng)級(jí)的中期票據(jù)發(fā)行成本,其中到期收益率和信用利差分別要高出13個(gè)基點(diǎn)和10個(gè)基點(diǎn)。進(jìn)一步的研究發(fā)現(xiàn),上述影響主要體現(xiàn)在非國(guó)有企業(yè)發(fā)行的中期票據(jù)中,這可能是因?yàn)榉菄?guó)有企業(yè)在市場(chǎng)上的融資能力不如國(guó)有企業(yè),更有可能通過“評(píng)級(jí)意見購(gòu)買”來獲得更高的評(píng)級(jí)。

本文的研究結(jié)論對(duì)于投資者、企業(yè)和評(píng)級(jí)機(jī)構(gòu)具有一定的實(shí)踐意義。對(duì)投資者來說,不同評(píng)級(jí)機(jī)構(gòu)提供的相同評(píng)級(jí)傳遞的風(fēng)險(xiǎn)信息可能并不相同,在進(jìn)行投資選擇時(shí)要關(guān)注提供評(píng)級(jí)的機(jī)構(gòu)歷史表現(xiàn)。對(duì)評(píng)級(jí)機(jī)構(gòu)來說,要注重自身聲譽(yù)建設(shè),長(zhǎng)期提供虛高的評(píng)級(jí)會(huì)被投資者關(guān)注到,對(duì)其提供的評(píng)級(jí)信任度更低,影響其聲譽(yù)和長(zhǎng)遠(yuǎn)發(fā)展。從發(fā)行人的角度來看,對(duì)評(píng)級(jí)機(jī)構(gòu)的選擇不能僅考慮能否獲得更好的信用等級(jí),要注意到那些聲譽(yù)不佳的評(píng)級(jí)機(jī)構(gòu)市場(chǎng)的認(rèn)可度相對(duì)較低,可能會(huì)因此而導(dǎo)致債券發(fā)行價(jià)格更高,抵銷“評(píng)級(jí)購(gòu)買”的效果。

1.Baker H K,Mansi S A.Assessing credit rating agencies by bond issuers and institutional investors.Journal of Business Finance&Accounting,2002,29 (9-10)

2.Ederington L H.Why Split Ratings Occur? Financial Management,1986,15(1)

3.Gopalan R,Song F H,Yerramilli V.Debt maturity structure and credit quality.Working Paper.2010

4.Gü ttler A,Wahrenburg M.The adjustment of credit ratings in advance of defaults.Journal of Banking and Finance,2007,31(3)

5.Livingston M,Wei J,Zhou L.Moody's and S&P ratings:are they equivalent? conservative ratings and split rated bond yields.Journal of Money,Credit and Banking,2010,42(7)

6.Pottier S W,Sommer D W.Property-liability insurer financial strength ratings:differences across rating agencies.The Journal of Risk and Insurance,1999,66(4)

7.Shin Y S,Moore W T.Explaining credit rating differences between Japanese and U.S.agencies.Review of Financial Economics,2003,12(4)

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

河南電力(2021年5期)2021-05-29 02:10:00

科技傳播(2019年22期)2020-01-14 03:06:54

小天使·一年級(jí)語數(shù)英綜合(2019年8期)2019-08-27 02:23:00

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

電影(2018年12期)2018-12-23 02:18:48

小學(xué)科學(xué)(學(xué)生版)(2018年7期)2018-08-13 09:33:04

鄭州大學(xué)學(xué)報(bào)(醫(yī)學(xué)版)(2015年2期)2015-02-27 14:50:46

- 商業(yè)經(jīng)濟(jì)研究的其它文章

- 基于比較優(yōu)勢(shì)理論的京津冀會(huì)展業(yè)協(xié)同發(fā)展研究

- 金融創(chuàng)新促進(jìn)中國(guó)產(chǎn)業(yè)結(jié)構(gòu)升級(jí)的途徑研究

- 基于企業(yè)社會(huì)責(zé)任的小微企業(yè)稅收優(yōu)惠政策體系研究

- 中國(guó)城市層面低碳環(huán)保發(fā)展指數(shù)評(píng)價(jià)及對(duì)比

- 創(chuàng)意產(chǎn)業(yè)R&D創(chuàng)新生態(tài)環(huán)境的生物成分及其關(guān)系

- 電子商務(wù)環(huán)境下顧客忠誠(chéng)度影響因素實(shí)證分析