金融創新促進中國產業結構升級的途徑研究

2015-12-30 12:31:52副教授西安交通大學經濟與金融學院西安7100612鄭州升達經貿管理學院鄭州451191

商業經濟研究 2015年15期

■ 王 錚 副教授(1、西安交通大學經濟與金融學院 西安 7100612、鄭州升達經貿管理學院 鄭州 451191)

引言

目前,我國的經濟發展取得了舉世矚目的成績。但是,隨著世界金融危機的爆發及其進一步的惡化,我國的經濟發展開始出現一些不穩定因素:通貨膨脹上升、房屋價格激增、就業壓力變大等問題逐漸成為經濟發展中的關鍵詞。種種現象表明,我國現階段的經濟發展已經開始表現出一系列的結構性問題。

我國政府對當前的經濟發展現狀具有清醒的認識,將經濟工作的中心放在調整經濟結構,特別是調整產業結構問題上來。中央經濟工作會議指出,“要堅持經濟結構的戰略性調整,加快經濟發展等主要方向的轉變,調整結構,促進和諧,提升產業核心競爭力”。因此,中國產業結構的合理化和現代化發展決定了經濟可持續發展的能力。理論研究進一步表明,金融發展通過貨幣政策、匯率政策和其他因素影響產業結構的升級,是保證產業結構調整,促進產業升級的直接動力。因此,實證研究金融發展與經濟增長之間的關系成為近年來理論研究的焦點,許多研究都試圖強調金融中介發展與經濟增長之間的相互關系。例如,Levine、Loayza和Beck(2000)對包括發展中國家和發達國家在內的74個國家開展研究,結果表示金融發展對經濟增長具有顯著的積極作用。Beck和Levine(2004)借助1976-1998年期間40個國家的樣本,實證了股市和銀行業的發展對經濟增長有促進的作用。Chinn和Ito(2005)利用大樣本(108個國家)進行實證分析,研究結果表明:銀行業的發展和金融創新是金融發展的先決條件,并且它們還積極地影響著經濟增長。

問題的提出

金融創新有助于建立一個可擴展的、發達的金融產業,進而增加儲蓄存款量和調動資源進行更有利可圖的投資。在實現這些目標的同時,它還可以對投資效率和實物產量產生有益的影響,從而在隨后的經濟發展過程中,優化經濟的產業結構。然而,有關金融創新對一國產業結構影響的文獻卻屈指可數,并且也不具有很大的影響力。如何有效地發揮金融創新對我國產業結構升級的支撐作用,一直都是金融研究的熱點問題。現有的研究并沒有形成一個合理的經濟解釋,一個常見的錯誤觀點是:將產業創新和金融創新劃上等號,從而便于使用技術進步理論來對相關的金融現象進行理論分析。例如,十九世紀銀行信用貨幣的擴張,逐步取代了以前的金屬貨幣。以及第二次世界大戰后,在工業化國家中,人口的銀行比重和支票廣泛得以使用,都屬于重大的金融創新而不是產業創新。今天,我們又一次處于支付系統“新的根本性變革”初期。這次變革在嚴格意義上來說,就是對金融機構和貨幣控方式進行革新。因此,就很難再根據技術進步理論來分析這一正處于開始階段的金融創新。原因在于貨幣本身就是一種公共產品,所有與貨幣有關的事物都會受到外部性的沖擊,從而導致金融創新的效率準則與產業創新的競爭準則不一樣。久負盛名的巴塞爾機構,在最近的有關國際金融創新的研究中就曾提到:從微觀視角來看,金融媒介成本的降低,可以使金融體系承受更大的脆弱性;而與此同時也會削弱貨幣當局對貨幣的控制能力。另一種觀點認為:金融創新是政府進行經濟調控、加強金融監管的副產品。這一論點做出的解釋是,大部分金融創新是以嘗試規避監管限制開始的。毫無疑問,金融法規在金融創新方面發揮了重要作用,但是這種解釋的理論角度太狹隘了。

更一般的做法是強調金融創新的宏觀經濟框架,從而有助于查明金融創新的壓力來源。本文基于上述做法,做出如下的直觀假設。事實上,一個簡單的線性規劃模型就能有助于闡明這個過程:企業在一些約束條件下最大化其效用。而這些約束條件有的來自企業外部,有的來自于企業內部。

理論假設:新的金融工具和金融實踐的創新可以減少強加給企業的財政困難,進而間接對產業結構產生影響。

首先,最突出的外部約束條件是政府調控,特別是金融監管方面的法律規范。同時,市場條件也制約了企業的最優化問題。舉例來說,如果企業具有市場勢力,則他可以設定市場價格或收益率,并接受任何資金的供給量;相反,如果企業是價格的接受者,那么它就可以選擇購買最大化其效用的基金數量。更一般地來看,市場定義了對不同金融產品需求和供給的參數,同時確定了可用于企業的金融工具。其次,技術約束往往來自于企業內部,也嚴重影響著企業的最優化問題。盡管金融創新不會被視為昂貴的新技術,但是為了實現金融創新而設計的新合同、運行的新二級市場或安裝必要的計算機設備,卻仍然有相當大的代價。這些成本表明,隨著時間推移持續增加的影子價格將刺激新金融產品的創新。此外,開發新金融產品的較低成本卻會導致產生更多的金融創新。因此,一旦研發成本融入不斷上漲的影子價格以及開發新金融產品所具有的較低成本,使得金融創新假說具有了一個時間維度。可見,從企業進行金融創新的角度來看,金融創新影響資本因素的作用機制,離不開資本運作的產業結構;而在金融創新的刺激下,資金向更有潛力的產業涌入,就更有利于產業結構的優化調整。

為了深入研究金融創新影響產業結構優化調整的作用機制,本文就金融創新對我國產業結構調整之間理論關系的研究主要集中在以下幾點:第一,金融創新的衡量指標如何確定;第二,金融創新對實體經濟部門的傳播渠道如何實現;第三,金融創新和產業結構之間因果關系的理論方向如何識別;第四,相關的估計技術與檢驗方法如何構建。

指標選取與數據來源

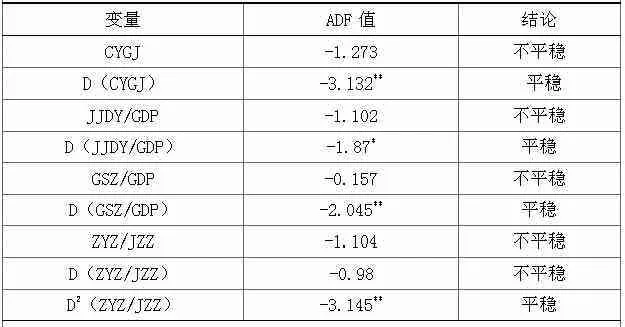

表1 產業結構優化率和金融創新指標的平穩性檢驗結果表

表2 產業結構優化率CYJG和金融創新指標(JJDY/GDP)之間的Johansen協整檢驗

表3 產業結構優化率CYJG和金融創新指標(JJDY/GDP)之間的Granger因果檢驗

本文采用產業結構優化率作為產業結構優化程度的測量指標,可以從產業結構合理化和產業結構高度化兩個角度去量化產業結構優化程度,但綜合考慮實際情況,借鑒國內學者楊林和李建偉(2002)的研究成果:第二和第三產業在整個國內生產總值所占比重的增加,是一個國家產業結構優化調整的主要表現方式。因此,本文用第二、第三產業增加值之和與當年國內生產總值(GDP)的比值來量化產業結構優化率(CYJG),用以衡量我國產業結構的優化水平,即:

產業結構優化率(CYJG)=(第二產業產值+第三產業產值)/當年國內生產總值(GDP)

關于金融創新(FI)程度的衡量,采用童藤(2013)構建的金融創新指標體系,分別從創新效率指標、創新規模指標以及創新結構指標三個方面反映金融創新程度。創新效率指標包括金融機構貸款余額/當年國內生產總值(JJDY/GDP)、銀行信貸規模/當年國內生產總值(YHXD/GDP)、M2/GDP、(M2-M1)/GDP以及金融資產總量/當年國內生產總值(JJZZ/GDP);創新規模指標包括股票交易總額/當年國內生產總值(GJZ/GDP)、股票市價總值/當年國內生產總值(GSZ/GDP);創新結構指標包括中央銀行資產/金融總資產(ZYZ/JZZ)以及中央銀行總資產/當年國內生產總值(JJDY/GDP)。通過主成分分析,最終選擇金融機構貸款余額/當年國內生產總值(JJDY/GDP)、股票市價總值/當年國內生產總值(GSZ/GDP)和中央銀行資產/金融總資產(ZYZ/JZZ)三個指標來度量金融創新(FI)程度。

有關產業結構的控制變量,通常包括人力資本(KH)、政府支出(GOV)、儲蓄(SAV)、通貨膨脹率(INF)、研發投入指標(R&D)、資金供應指標(CS)和貿易開放水平(FDI)。通過主成分分析,最終選擇通貨膨脹率(INF)、研發投入指標(R&D)和貿易開放水平(FDI)三個指標來衡量。

考慮到數據的可獲得性,本文選取1996-2013年的中國經濟金融數據。其中,政府支出、第二產業產值、第三產業產值、GDP、金融機構存款余額和金融機構貸款余額等數據均來源于《中國統計年鑒》、《中國金融年鑒》及《各省、市、自治區國民經濟和社會發展統計公報》和《中國科技統計年鑒》。而有關股票市價總額等部分數據,從國泰安數據庫通過手工收集進行整理計算得到,還有一部分數據主要源于中國經濟社會發展統計數據庫、國研網數據庫等。

實證模型設定

基于上述分析,將本文的實證模型設定為以下的基本線性回歸模型:

CYJGt=β0+β1FIt+β2Xt+εt

其中:

CYJGt:產業結構優化率。FIt:金融創新指標。金融機構貸款余額/當年國內生產總值(JJDY/GDP)、股票市價總值/當年國內生產總值(GSZ/GDP)和中央銀行資產/金融總資產(ZYZ/JZZ)三個指標來度量金融創新(FI)程度。Xt:控制變量通常作為產業結構的決定因素。通貨膨脹率(INF)、研發投入指標(R&D)和貿易開放水平(FDI)。

故具體的實證模型為:

本文使用的數據結構類型為時間序列數據,對時間序列數據建立回歸模型,為了避免出現偽回歸,而造成不能夠真實地反映因變量和解釋變量之間存在的均衡關系,而僅僅是一種數字上的巧合而已。以往建模技術是基于穩定時間序列而非穩定時間序列數據建模的,經濟時間序列通常都是非平穩的,這是一種局限性的體現。在這種情況下,Granger(格蘭杰,1981)提出的協整技術彌補了這種缺乏,協整能夠描述時間序列之間的長期穩定關系。因此,本文利用協整分析方法來分析研究金融創新和中國產業結構之間的相互作用,并結合格蘭杰因果檢驗和Johansen協整檢驗考察這種關系的合理性和相互之間的因果關系。

實證結果及分析

(一)變量平穩性的ADF檢驗

為了避免前文提到的時間序列的非平穩性引起的偽回歸問題,首先要給本文研究的關鍵變量產業結構優化率CYJG和金融創新FI進行平穩性檢驗,本文采用Eviews5的ADF檢驗法進行的單位根檢驗結果如表1所示。

由表1可知,產業結構優化率CYJG和金融創新指標(JJDY/GDP)、(GSZ/GDP)、(ZYZ/JZZ)的水平值不能拒絕存在單位根的原假設,但是CYJG與(JJDY/GDP)、(GSZ/GDP)的一階差分則分別在5%、10%的顯著水平上拒絕存在單位根的原假設,因此是一階單整的,極有可能存在協整關系,接下來本文進行協整檢驗。

(二)CYJG與(JJDY/GDP)之間的Johansen協整檢驗

由表2的檢驗結果可知,產業結構優化率和金融創新之間在5%的顯著水平下存在唯一的協整關系,表明產業結構優化率和金融創新之間存在長期的穩定均衡關系。

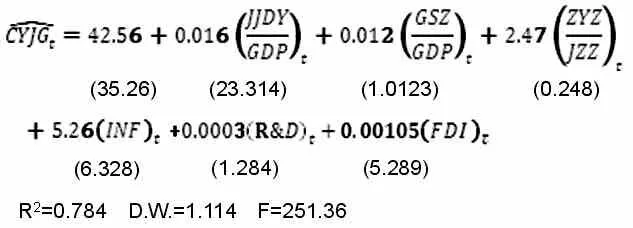

運用計量軟件Eviews5,對式(1)進行線性回歸,可得:

上述檢驗結果表明,在1%的置信水平下,金融機構貸款余額/當年國內生產總值(JJDY/GDP)代表的金融創新效率指標的回歸系數統計顯著并符號為正,表明金融創新效率對我國產業結構的優化調整在統計上有顯著的正效應,而股票市價總值/當年國內生產總值(GSZ/GDP)和中央銀行資產/金融總資產(ZYZ/JZZ)指標代表的金融創新規模指標和結構指標回歸系數的t-統計量不顯著,表明金融創新的規模和結構對我國產業結構的優化調整在統計上無效應。由此可見,我國的金融創新對產業結構調整的促進作用才剛剛顯現,急需擴大金融創新的規模和改善金融創新的結構,因此,合理引導民間資本進入金融創新領域,就成為解決這一理論難題的現實選擇。

進一步的分析表明,(JJDY/GDP)前的系數為0.016,表明金融創新效率指標對產業結構優化的貢獻極其微小,可能原因在于現有銀行系統在金融創新方面表現的極不發達,而同時,經濟系統中缺少可以把金融資產轉移到高收益項目的私人銀行部門,最終導致金融創新雖然對我國產業結構優化調整具有促進作用,但由于民間資本難以進入金融創新領域,使得金融創新的規模效應和結構效應難以發揮應有的作用,從而使得這種促進作用顯得十分脆弱。

(三)格蘭杰(Granger)因果檢驗

為了進一步金融創新和產業結構優化之間的因果關系,接下來本文利用計量軟件Eviews5進行格蘭杰(Granger)因果關系檢驗。其檢驗結果如表3所示。

由表3的檢驗結果可以看出,我國產業結構優化率是金融創新的格蘭杰成因,這說明,我國產業結構進一步優化有利于金融創新的發展;金融創新也是產業結構優化的格蘭杰成因,進一步實證驗證了本文前述的影響機理。總而言之,在我國,產業結構優化率與金融創新之間是相互影響的,如果他們之間相互協調發展,均能夠促進彼此的發展。

結論

經濟理論上,占主導地位的新古典模型指出,經濟的增長歸因于外部因素:如物質資本和勞動力投入的增加。因此,金融中介機構的作用在經濟增長機制上是一直被忽視的。只有在新古典增長理論完成了自我更新以后,即只有在內生經濟增長理論出現以后,金融中介機構對經濟增長的作用才開始顯現在各類經濟文獻當中。因此,在20世紀90年代(Levine(1992),Pagano(1993)),人們認識到金融創新對經濟增長具有重要的拉動作用。一些最近的實證研究表明,金融業發展與經濟增長水平之間的密切聯系的存在性。本文以中國1996-2013年的經濟和金融數據進行實證分析,結果發現:金融創新和中國產業結構優化之間存在長期的穩定關系和雙向的因果關系。

金融業對經濟增長的主要貢獻來自于它有產生流動性的能力,并可以建立高效、可靠以及具有可擴展性的支付系統。金融系統為了滿足在一個開放的、一體化的世界中,經濟主體的貨幣需求,要執行的功能越來越復雜。而執行這些功能可能有助于經濟增長,有助于產業結構的優化。金融創新提高了金融體系資源配置的效率和企業的生產效率,擴大了投融資的產業選擇,有助于金融體系執行多樣化的功能。對于發展中國家,特別是中國來說,最大的挑戰就是確保其成功融入全球經濟,確保其經濟持續增長的長期目標。這就需要持續的金融創新,以管理因一體化和金融自由化帶來的固有風險。因此,十分有必要刺激金融創新,為健康的、可持續的經濟增長和產業結構優化進行融資。

研究表明,金融創新對我國產業結構的優化調整雖然具有積極的作用。然而,進一步的分析表明,我國的金融創新對產業結構調整的促進作用才剛剛顯現,金融創新效率指標對產業結構優化的貢獻極其微小,而且金融創新規模指標和結構指標對產業結構優化并無顯著影響。這一理論結果產生的原因可能在于,現有銀行系統在金融創新方面表現得極為落后。而同時,經濟系統中缺少可以把金融資產轉移到高收益項目的私人銀行部門,最終導致金融創新雖然對我國產業結構優化調整具有促進作用,但由于民間資本難以進入金融創新領域,使得金融創新的規模效應和結構效應難以發揮應有的作用,從而使得這種促進作用顯得十分脆弱。可見,我國產業結構的優化調整急需擴大金融創新的規模和改善金融創新的結構。因此,合理引導民間資本進入金融創新領域,就成為解決這一理論難題的理論選擇與現實路徑。

1.La Porta,R.,F.Lopez-de-Silanes and A.Shleifer.Government ownership of banks[J].Journal of Finance,2002,57

2.Levin,A,Lin,C.-F.and Chu,J.Unit root tests in panel data:asymptotic and finitesample properties[J].Journal of Econometrics,2002,102

3.Levine,R.Banked-based or marketbased financial systems:Which is better[J].Journal of Financial Intermediation,2002,11

4.Love J H,Ganotakis P.Learning by exporting:Lessons from high-technology SMEs[J].International Business Review,2013,22(1)

5.干春暉,鄭若谷,余典范.中國產業結構變遷對經濟增長和波動的影響[J].經濟研究,2011(5)

6.董玉玲,楊曉光.金融創新下的中國狹義貨幣需求函數及其穩定性[J].系統工程,2008,26(11)

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

房地產導刊(2022年5期)2022-06-01 06:20:14

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10