后危機時代人民幣匯率與中國股價動態(tài)關系

2016-01-11 20:20:01孫剛李樹文

財經問題研究 2015年12期

孫剛+++李樹文

摘要:研究2008年國際金融危機爆發(fā)后的匯率與股價波動關系,對于中國防范金融風險、完善資本市場和外匯形成機制具有重要的理論和現(xiàn)實意義。本文根據(jù)股價與匯率因果關系的分類,提出了后金融危機時期人民幣匯率與上證股價存在相互因果關系的假設,采用滾動相關分析法對2008年1月至2014年6月之間的人民幣兌美元有效匯率與上證綜合指數(shù)之間的關系進行經驗分析。研究結果發(fā)現(xiàn),人民幣兌美元實際匯率和上證綜合指數(shù)的走勢之間存在同期相關,上證綜合指數(shù)的波動相對于匯率波動超前相關。本文進一步采用Toda-Yamamoto因果關系檢驗,發(fā)現(xiàn)僅實際匯率波動與上證綜合指數(shù)波動互為格蘭杰因果,而實際匯率走勢和上證綜合指數(shù)走勢以及二者的趨勢之間不存在因果關系。

關鍵詞:金融危機;人民幣匯率;上證綜合指數(shù)

中圖分類號:F83073文獻標識碼:A

文章編號:1000176X(2015)12005606

一、引言

匯率波動與股價波動的關系既是一個重要的理論課題,也是一個實踐意義很強的應用課題。一方面,厘清匯率波動與股價波動關系有利于貨幣當局更加準確地制定相關經濟政策、更好地防范金融風險;另一方面,有利于投資者更好地判斷市場趨勢,把握時機,避免損失。

2005年7月人民幣匯率制度由釘住美元的有管理的浮動匯率制轉為釘住一籃子貨幣的有管理的浮動匯率制,此后人民幣兌美元匯率開始表現(xiàn)出較大的波動特征,并呈長期的升值趨勢。2007年美國次貸危機引發(fā)全球金融危機之后,世界各個主要經濟體不同程度地受到負面沖擊,導致全球范圍內出現(xiàn)經濟衰退,全球股市出現(xiàn)普遍大幅下跌。這兩個重大事件導致匯率變動與國內股價變動之間的關系開始發(fā)生變化。后危機時代,匯率和股價之間到底存在何種關系,是本文力求解答的問題。

國內外許多學者對匯率與股價關系進行了研究。根據(jù)國內外研究文獻的結論,可分為兩類,即存在關系和不存在關系。國外文獻中,關于第一種結論的研究較多。Aggarwal[1]根據(jù)本國的股價和匯率數(shù)據(jù)進行實證研究,發(fā)現(xiàn)二者存在正相關性。Ma和Kao[2]認為,一國外貿情況決定該國匯率與股價之間的關系,實證結果表明,出口導向的國家匯價與股價之間一般存在著負相關,而進口導向國家則表現(xiàn)為正相關。Granger等[3]運用單位根、協(xié)整等計量經濟學方法,印證了匯價與股價之間的相關關系。Vygodina[4]以美國為研究對象,發(fā)現(xiàn)股價波動影響匯率波動。Pan等[5]對金融危機后的亞洲部分國家進行研究,發(fā)現(xiàn)只有匯率影響股價的單向因果關系。支持相關性結論的國外研究先后采用不同的計量方法、對不同國家不同時期進行研究,得到的相關性結論十分豐富,但這些研究缺少對中國情況的分析。與第一種結論相對應,國外一些研究亦得出第二種結論。Chow等[6]運用美國股市月度數(shù)據(jù)得出匯率與股市收益相關關系不顯著的結論。Yang和Doong[7]采用EGARCH方法對西方七國進行分析,結果并未得出二者間存在相關關系的結論。總體而言,以上研究之所以得出不同結論,與其所采用的計量方法差異、研究對象不同或制度變遷等是密不可分的。不同國家或經濟體情況不同,研究結論亦不盡相同;由于同一國家或經濟體不同時期的制度差異,也會得出不同結論。

國內學者大多集中于研究滬深股價和人民幣匯率之間的關系。張碧瓊和李越[8]采用ARDL模型進行研究,認為人民幣匯率只與A股存在關系,匯率顯著影響股價。胡明[9]引入中間變量市場利率,采用VAR模型研究匯率和股價關系,結果發(fā)現(xiàn)三變量間存在長期協(xié)整關系。劉林和倪玉娟[10]采用線性以及非線性方法進行研究,結果發(fā)現(xiàn)線性和非線性結果存在差異,但都支持二者存在關系。唐文靜等[11]采用多元回歸和GARCH模型進行研究,發(fā)現(xiàn)金融危機影響了匯率和股價間關系。房小定[12]采用VAR模型和MGARCH-BEEK模型進行研究,認為二者間存在協(xié)整關系,且存在雙向格蘭杰因果。與國外研究相類似,國內研究結果也不一致,原因在于所采用方法和樣本存在差異。

2008年金融危機爆發(fā)以來,人民幣匯率浮動逐步加強,匯率與國內股價之間的關系必然產生變化,而已有文獻中針對這一階段的分析并不多見,且采用方法值得商榷,因而采用新方法研究后危機時代二者動態(tài)關系具有重要意義。本文余下部分為:第二部分,理論分析,基于已有理論劃分出匯率和股市可能存在的幾種關系;第三部分,研究方法,介紹所采用的的實證方法;第四部分,經驗分析,選取指標變量進行數(shù)據(jù)處理,對所選取數(shù)據(jù)進行實證分析;第五部分,結論,闡述實證結果,并對結論進行經濟解釋。

二、理論分析

解釋股價波動和匯率波動關系的理論模型主要有兩種:流量導向模型和股票導向模型。流量導向模型是由Dornbusch 和 Fisher提出的,主要觀點是匯率波動會影響一國的國際收支、國內產出和國際競爭力,進而對公司現(xiàn)金流、股票價格產生影響,即匯率對股市有單向因果關系。股票導向模型則是由Branson提出的,認為股價上升可吸引外部資金流入,導致外幣貶值,本幣升值,即存在股價對匯率的單向因果關系。對比可以發(fā)現(xiàn),流量導向模型強調經常項目渠道,而股票導向模型則著重資本金融賬戶[13]。由于一國的國際收支主要是由經常項目和資本金融項目組成的,僅考慮經常項目渠道或資本金融賬戶是不可取的,需將二者有機結合起來。

根據(jù)國際收支賬戶的開放情況,可將股市和匯率因果關系分為四種類型:類型一,經常項目和資本金融項目開放程度低,此時匯率和股市之間不存在因果關系;類型二,經常項目開放度高,資本金融項目管控,此時存在匯率對股市的單向因果關系;類型三,資本金融項目開放度高,經常項目管控,此時存在股市對匯率的單向因果關系;類型四,經常項目和資本金融項目高度開放,存在匯率和股市之間的雙向因果關系。具體劃分情況如表1所示;類型一的國家經濟處于封閉狀態(tài);類型二的國家,經常項目發(fā)揮主要作用,因而流量導向模型占主導;類型三的國家則是資本金融項目渠道,股票導向發(fā)揮主要作用;類型四的國家則是流量導向與股票導向同時發(fā)揮作用。

人民幣匯率制度經歷若干次較大調整,1994年首次建立“市場供求為基礎的、單一的、有管理的浮動匯率制”,2005年開始實行“市場供求為基礎的、參考一籃子貨幣的、有管理的浮動匯率制”。2005年以前,人民幣匯率釘住美元,因而人民幣兌美元匯率基本是不變的,而從2005年7月開始,人民幣開始參考一籃子貨幣,人民幣兌美元的雙邊匯率開始呈現(xiàn)出明顯的波動特征。美國次貸危機發(fā)生于2007年,因此,可以把2008年1月以前的時間段稱為前金融危機時期,2008年1月開始的時間段稱為后金融危機時期。在2008年以后,中國政府在嚴格防范金融危機的同時,開始有序與穩(wěn)步地推進資本與金融項目的開放,尤其是后危機時代,國際貨幣體系缺陷充分顯現(xiàn),對人民幣國際化有了更強烈的要求,這加強了開放資本金融項目的預期。

十六屆三中全會通過《中共中央關于完善社會主義市場經濟體制若干問題的決定》、十七屆五中全會以及十八屆三中全會會議決定內容均涉及推進資本項目開放的相關內容。

結合表1的劃分以及本次金融危機前后國際收支項目開放情況,我們可以做出如下假設:后金融危機時期,人民幣匯率波動與中國股價之間存在相互因果的關系。

這一假設的重要依據(jù)是不同時期的經常項目與資本金融項目的開放差異。金融危機前后時期,中國經常項目均為開放的,而資本金融項目開放程度則有高低之分。因此,有理由認為,金融危機前中國的資本金融項目是管控的,開放程度較低;而后金融危機時期,中國的資本金融項目開放程度則在逐漸提高。

下面我們將對人民幣匯率波動與中國股價波動之間存在相互因果關系的假設進行檢驗。

四、經驗分析

1指標選取與數(shù)據(jù)處理

為了分析人民幣匯率和上證股價之間動態(tài)關系,本文選取以美元為基準的人民幣名義匯率NER、美國物價指數(shù)UP、中國物價指數(shù)CP以及上證綜合指數(shù)SZ作為原始數(shù)據(jù)。

人民幣名義匯率、美國物價指數(shù)和中國物價指數(shù)來源于CEIC經濟數(shù)據(jù)庫,上證綜合指數(shù)來源于雅虎金融(Yahoo Finance)數(shù)據(jù)庫。所選變量的時間跨度為 2008年1月至2014年6月。人民幣實際匯率RER可由NER、UP和CP計算得到,公式為RER=NER×UP/CP。進行經驗分析前對RER取自然對數(shù),記為LNRER;上證綜指SZ亦做自然對數(shù)處理,記為LNSZ。進一步,采用X11法對LNRER和LNSZ做季節(jié)性調整,得到的序列分別記為LNRERX和LNSZX。根據(jù)研究目的,本文采用HP濾波法將LNRERX和LNSZX的趨勢項和循環(huán)項分離,其中,LNRERX的趨勢和循環(huán)項分別記為LNRERT和LNRERC,LNSZX的趨勢和循環(huán)項分別記為LNSZT和LNSZC。表2給出了這些處理前后的指標變量的描述性統(tǒng)計量。J-B統(tǒng)計量指標表明,除人民幣實際匯率的循環(huán)項LNRERC之外,其他指標變量均在10%的顯著性水平上拒絕正態(tài)假定。

2滾動相關分析

在研究人民幣實際匯率和上證綜合指數(shù)簡稱(“上證綜指”)之間的相關關系時,人民幣實際匯率被選為基準變量,結果如表3所示。由表3中數(shù)據(jù)可知,上證綜指LNSZ、LNSZX和LNSZT三個指標變量與人民幣實際匯率對應變量的同期相關系數(shù)最大,即不存在超前滯后關系。但在二者周期循環(huán)項的對比中,滾動相關系數(shù)最大時k取值為3,這說明人民幣實際匯率的周期滯后上證綜指的周期3期。實際匯率波動與股市波動存在超前滯后關系,這一關系會隨著經濟體的開放度、市場成熟度發(fā)展而發(fā)生變化。而本研究的結論則證明了后危機時代人民幣匯率與股市間的超前滯后關系。實際匯率和上證綜指的周期波動圖直觀地表現(xiàn)了二者間波動關系,如圖1所示。顯然,在國際金融危機爆發(fā)以來,上證綜合指數(shù)周期存在一定程度的超前性。

LNRERC15表示在LNRERC乘以15,即放大15倍,這一做法不會影響相關系數(shù)的值,且有助于我們直觀對比LNRERC與LNSZC的波動情況。

3Toda-Yamamoto因果關系

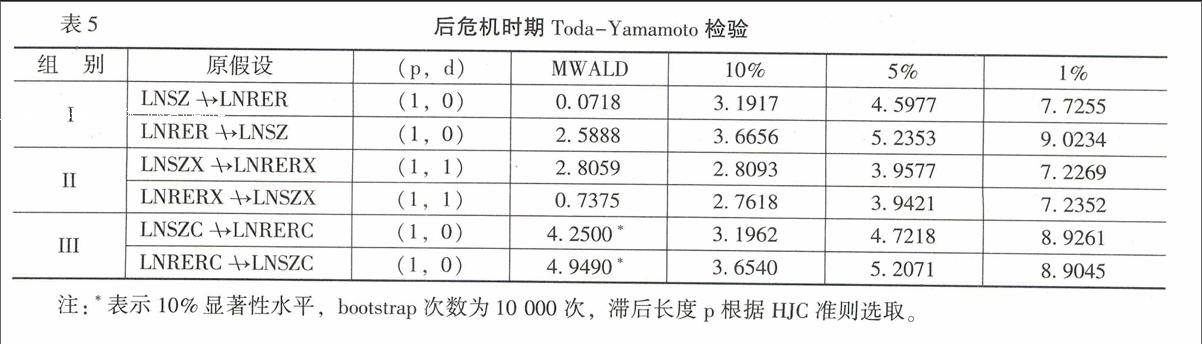

Toda-Yamamoto檢驗需要先確定額外滯后階數(shù)d,其取值為模型中變量的最高單整階數(shù)。本研究采用ADF單位根方法來檢驗時間序列的平穩(wěn)性,以確定單整階數(shù),結果如表4所示。單位根檢驗結果表明,LNSZ、LNSZX、LNSZC、LNRER和LNRERC均為水平平穩(wěn)過程,即零階單整,LNRERX為一階單整。值得注意的是,實際匯率的ADF單位根檢驗結果支持了購買力平價理論,這一結論與當前金融危機之后的中國匯率制度和對外開放度是相匹配的。

在分析人民幣實際匯率與上證綜指間格蘭杰因果關系時,本文主要對三組變量進行檢驗:組I為人民幣實際匯率LNRER和上證綜指LNSZ;組II為季節(jié)性調整后的實際匯率LNRERX和上證綜指LNSZX;組III為人民實際匯率周期項LRERC和上證綜指周期項LNSZC。格蘭杰因果關系的Toda-Yamamoto檢驗結果如表5所示。組I和組II的檢驗結果表明,無論季節(jié)性調整與否,人民實際匯率和上證綜指之間并無格蘭杰因果關系存在,即不能相互預測。組III檢驗了實際匯率周期波動和上證綜指周期波動間的格蘭杰因果關系,結果均在10%顯著性水平上拒絕無格蘭杰因果關系的原假設,即得出人民幣匯率周期波動與上證綜指周期波動互為格蘭杰因果的結論。

五、結論與政策建議

通過理論分析與采用滾動相關系數(shù)和Toda-Yamamoto因果關系檢驗2008年以來人民幣實際匯率與上證股市之間的動態(tài)關系,本文得到如下結論:

第一,人民幣實際匯率走勢與上證股市走勢同期相關。這一結論具體包括未做季節(jié)性調整的人民幣實際匯率與上證綜指之間、季節(jié)性調整的人民幣匯率與對應的上證綜指以及二者趨勢之間存在同期相關關系。

第二,人民幣實際匯率周期波動與上證股市周期波動之間存在超前或滯后關系。滾動相關系數(shù)分析結果顯示,人民幣實際匯率周期滯后上證綜指周期,滯后期約為3個月。這一結論具有重要政策含義,根據(jù)當前人民幣實際匯率相對于潛在趨勢的上升或下降可初步預測未來3個月上證綜指相對潛在趨勢的動態(tài)走勢。

第三,人民幣實際匯率周期波動與上證股市周期波動互為格蘭杰因果,即二者間存在相互預測關系。Toda-Yamamoto因果關系檢驗表明,僅人民幣實際匯率周期波動與上證股市周期波動間存在因果關系,而其他兩組則不拒絕原假設。這一結果說明,當前人民幣實際匯率走勢與上證股市之間格蘭杰因果關系只體現(xiàn)于二者的周期上,而未體現(xiàn)于二者動態(tài)走勢上。

根據(jù)研究結論,本文提出如下政策建議:

第一,中國中央銀行與證券監(jiān)管部門應該注意并研究匯率波動與股市波動之間的關系,加強貨幣政策、匯率波動監(jiān)管與股票市場價格波動監(jiān)管的協(xié)調與合作,加強中央銀行與證監(jiān)會政策執(zhí)行上的合作,積極促進人民幣匯率波動與股價波動的正向影響,努力消除二者之間的相互不良影響。

第二,應該進一步完善人民幣匯率形成機制,探討資本市場發(fā)展與人民幣國際化之間的關系,進一步發(fā)展金融市場,通過發(fā)展和完善資本市場推進人民幣國際化。

參考文獻:

[1]Aggarwal, R Exchange Rates and Stock Prices: A Study of the US Capital Markets under Floating Exchange Rates [J] Akron Business and Economic Reviews, 1981, 12(12):7-12

[2]Ma, CK, Kao, GW On Exchange Rates Changes and Stock Price Reactions [J] Journal of Business and Accounting, 1990, 17(3):441-449

[3]Granger, CWJ, Huang, B, Yang, CW A Bivariate Causality between Stock Prices and Exchange Rates: Evidence from Recent Asia Flu [J] The Quarterly Review of Economic and Finance, 2000, 40(3):337-354

[4]Vygodina, A V Effects of Size and International Exposure of the US Firms on the Relationship between Stock Prices and Exchange Rates [J]Global Finance Journal, 2006, 17 (2): 214-223

[5]Pan, MS,F(xiàn)ok, CWR, Liu, A Dynamic Linkages between Exchange Rates and Stock Prices: Evidence from East Asian Markets [J] International Review of Economics and Finance, 2007, 16(4): 503-520

[6]Chow, E H, Lee, W Y, Solt, ME The Exchange Rate Risk Exposure of Asset Returns [J] The Journal of Business, 1997, 70 (1): 105-123

[7]Yang, SY, Doong, SC Price and Volatility Spillovers between Stock Prices and Exchange Rates [J] International Journal of Business and Economics, 2004, 3 (2): 139-153

[8]張碧瓊,李越 匯率對中國股票市場的影響是否存在:從自回歸分布滯后模型得到的證明[J]金融研究,2002,(7): 29-30

[9]胡明基于匯率波動的金融市場的價格聯(lián)動效應分析[J]統(tǒng)計與決策,2008, (18):128-129

[10]劉林,倪玉娟人民幣匯率與我國股價的非線性因果關系檢驗[J]山西財經大學學報,2011, (6):27-35

[11]唐文靜,馬千里,宋朝杰人民幣匯率與股價間波動溢出效應的實證研究[J]統(tǒng)計與決策,2014, (3):160-163

[12]房小定人民幣匯率與股市相關性研究[D]西安:西北大學碩士學位論文,2014

[13]張兵,封思賢,李心丹,等匯率與股價變動關系:基于匯改后數(shù)據(jù)的實證研究[J]經濟研究,2008, (9):70-81

[14]Toda, HY Yamamoto, T Statistical Inference in Vector Autoregressions with Possibility Integrated Process [J] Journal of Econometrics, 1995, 66(1-2):225-250

[15]Hacker, RS, Hatemi-J, A Tests for Causality between Integrated Variables Using Asymptotic and Bootstrap Distributions: Theory and Application [J] Applied Economics, 2006, 38(13): 1489-1500

(責任編輯:孟耀)