高管團隊的社會資本能否改變企業并購績效?

2016-01-11 20:41:43祁繼鵬何曉明

財經問題研究 2015年12期

祁繼鵬++何曉明

摘要:本文選取2005—2007年滬、深兩市931件并購事件,并借鑒情報學中內容分析法對上市公司披露的信息進行編碼,以研究企業高管團隊的社會資本對企業并購績效的影響。結果表明,高管團隊嵌入在金融網絡的社會資本對并購后的績效具有促進作用,而高管團隊嵌入在校友網絡的社會資本反而不利于企業并購后的績效。高管團隊政府工作網絡的社會資本對并購后的績效具有促進作用,而高管團隊的人大代表或政協委員網絡的社會資本并不利于企業并購后的績效。本文同時引入了區域因素作為調節變量,實證表明,區域因素對企業高管團隊嵌入在校友網絡的社會資本與并購之間的關系起到正向調節作用。區域因素對企業高管團隊嵌入在金融網絡的社會資本與企業并購績效之間的關系起到負向調節作用。

關鍵詞:高管團隊;社會資本;并購績效; 區域因素

中圖分類號:F0626文獻標識碼:A

文章編號:1000176X(2015)12011108

一、引言

自從Barnard的文章《管理者的職能》(The Functions of the Executive)發表以來,越來越多的學者試圖解釋高管團隊對組織績效的影響。Cyert 和 March [1]結合聯盟理論以闡明不同管理團隊在交流過程中摩擦對企業績效的影響。Steiner [2]用戰略抉擇的概念來解釋高管團隊對企業發展的作用。 “高階理論”的發表猶如催化劑促進了高管團隊研究的繁榮。Hambrick和Mason[3]根據這個研究思路將高管團隊的特征與組織的創新、戰略、戰略變革以及績效聯系起來以探明二者之間的作用機制[4]。總之,高管團隊對于企業的戰略選擇以及績效起著至關重要的作用。

社會資本的概念最初由Bourdieu[5]提出,作者將社會資本定義為:“社會成員和社會團體因占有不同的位置而獲得不同的實際或潛在的資源的集合體。”經過學者們數十年的探索,社會資本的研究已經由最初的個人層面發展到企業層面進而深入到國家層面。社會資本與企業產出之間的關系研究越來越流行。Moren [6]研究管理者的結構嵌入和關系嵌入兩個維度的社會資本對企業績效的影響。Fischer 和 Pollock [7]則認為社會資本使企業在戰略變革中得以很好地生存。由于與創新和知識分享之間的聯系,企業聯盟的研究也是社會資本研究的重要分支。

盡管大多學者在研究的過程中運用高管團隊相關理論或社會資本理論單獨研究其與企業績效之間的關系,但是很少有學者將二者結合來研究高管團隊的社會資本與戰略改變之后的企業績效之間的關系。企業實施并購戰略后,高管團隊的社會資本與企業并購績效之間的關系研究更是很少被研究者提及。尤其是在政治經濟體制還不健全的新興經濟體中,社會資本如何影響并購績效的研究更是存在很大的空白。為了填補這個空白,本文運用中國上市公司的數據對高管團隊的社會資本與并購績效之間的關系進行研究。與早期新型經濟體的企業并購研究一致,本文選擇中國企業作為研究樣本主要基于以下幾方面考慮:首先,中國是世界上最大的新型經濟體,對中國企業進行研究更具有代表性。其次,中國的文化特征是集體主義。個人的表現不僅僅是建立在個體的能力和奉獻精神之上,更多的是與個人成功相關的人員默默的付出[10]。這樣的文化土壤為研究高管團隊在并購中的作用提供了更堅實的基礎,相較于Chikh和Filbien[11]只研究CEO在并購過程中的作用而忽略了影響CEO決策和實施戰略過程中團隊其他人的作用,本文立足于高管團隊的研究更加有意義。與此同時,集體主義文化使社會資本在中國的商業環境下發揮更大的作用。因此,中國提供了一個恰當和有意義的情景來研究高管團隊社會資本與并購績效之間的關系。本文的貢獻主要有以下幾方面:第一,從企業高管團隊社會資本對企業高管團隊嵌入在校友網絡、金融網絡以及政治網絡的社會資本與并購績效之間的關系進行研究,從而解決了Rottig [8]的研究只是進行定性研究并沒有在實踐中進行檢驗的缺陷。因此,基于高管團隊社會資本的視角來研究企業的并購績效,不僅豐富了國內外研究的成果,而且解決了實踐中的問題。第二,King等[9]的研究發現自變量和并購的績效之間存在諸多的調節變量,但卻沒有受到足夠的重視。正是由于缺失調節變量才導致自變量與并購績效之間關系研究的差異,因此,本文引入區域因素這個調節變量來研究高管團隊嵌入在校友關系和金融網絡的社會資本與并購績效之間的關系,試圖為研究人員提供更多的研究視角。

二、文獻回顧與理論假設

為了更好地對社會資本進行研究,在Bourdieu[5]的基礎上不同的學者從不同的層面對社會資本進行了定義。如Burt[10]將社會資本定義為:“通過朋友、同事或者更廣泛的關系便可獲取財務資本和人力資本的機會”。Putnam[11]則將社會資本定義為:“社會組織具有的諸如關系、成員間的信念和相互信任等特征,具有這些特征的組織可以促進成員間為共同的利益而合作”。Burt[10]和Putnam[11]從個人和組織層面分別對社會資本進行闡述,但總體來說社會資本可以看做由于個人網絡或社會網絡所蘊藏的有形和無形資源的總和。社會資本常被學者們定義為:“嵌入在個人和組織之中的社會關系所產生的資源總和”。學者們在定義高管團隊的社會資本時更多地關注高管通過個人關系和組織關系所獲取的資源,這些關系主要是高管與同事、同學、供應商、客戶、競爭者和機構等不同的人員之間的關系。這些高管所具有的個人網絡和社會網絡的網絡嵌入功能可以更好地通過傳遞信息、資源和機會發揮其價值。高管團隊的社會資本在并購前的目標選擇,信息收集及并購后資源的利用起著至關重要的作用。因此,本文結合學者們的研究成果將高管團隊的社會資本定義為嵌入在高管團隊的各種關系網絡中的信息和資源的總和,在并購過程中高管團隊通過嵌入在各種關系網絡中的信息來尋找并購的目標并利用嵌入在各種關系網絡中的資源對并購后的企業進行整合從而促進企業的績效提高。為了更好地研究高管團隊的社會資本對并購績效的影響,本文從高管團隊嵌入在校友網絡、金融網絡、政治網絡的三方面社會資本進行研究,以探求高管團隊的社會資本與并購績效之間的關系。

1嵌入在校友網絡的社會資本

早期對于校友網絡的研究聚焦于不同國家背景下校友網絡在就業中的作用。研究表明,英國銀行和保險行業中35%的企業總裁畢業于伊頓公學。在法國重要的政府部門和私人組織的主席或總裁畢業于法國國家行政學院的人數占總人數的43%[12]。美國的常青藤大學、東京大學法學院和印度的 Doon School都因為其學校網絡所蘊藏的政治和經濟資源而聞名。Li[13]建議將中國的清華大學作為中國精英學校的代表。由于中國的國情與國外存在著很多差別,這個觀點并不被大多數學者所認可。在中國大學之間并不存在很大的差異,尤其是在計劃經濟時期教育資源很少,學生畢業是按照國家的意愿在全國進行分配的。與此同時,中國學而優則仕的文化也讓更多的人將教育看成是走向成功的捷徑。如今,大量當年畢業的學生已經在政治和商業界具有很大的影響力。因此,在中國研究嵌入在校友網絡的社會資本相較于其他國家具有更廣泛的意義,尤其是在涉及到政治和商業資源的并購戰略實施過程中研究社會資本的作用更具有現實意義。

Geletkanycz和Boyd[14]認為教育對管理人員的能力塑造有很好的促進作用。管理人員的知識和能力的積累可以反映在公司績效上,從而改善企業的經營狀況。因此,學者對管理者的教育背景與企業的績效和戰略決策過程之間的關系進行研究。大量學者研究管理人員的教育水平與企業的創新水平之間的關系。研究表明,教育背景與管理者對管理復雜性的認知以及戰略性創新具有正相關性[15]。但孫早和劉慶巖[16]則認為學歷對企業家能力貢獻并不顯著。劉德強[17]對鋼鐵企業的管理人員的學歷與企業績效進行研究表明,國有鋼鐵企業的績效與管理人員的學歷負相關,而具有更高學歷的私營企業管理人員更能捕捉到市場信息,改善企業的管理方式從而提高企業的績效。因此,管理人員因受教育而獲取的關系資源不僅僅停留在同學相識或具有共同的經歷,而且可以通過相識而取得聯系從而獲取資源交換的機會。而這些資源是否對企業的戰略和生產經營產生影響,改善企業績效是本文關注的重點。

研究表明,嵌入在校友網絡中的社會資本對企業的影響是多樣化的。首先,在進行決策過程中高管團隊的知識背景和同學關系網絡使得高管更加具有信心甚至于自負。這是因為,高管與已經成為社會精英的同學之間聯系使得他們高估自己的能力從而不顧市場的反應而進行并購的可能性增大。其次,擁有廣泛校友關系的高管團隊認為他們獲得了更多的不為市場所熟知的信息。Beckman和 Haunschild[18] 指出,并購交易的信息收集可以分為個人渠道的信息(如朋友網絡)和公共渠道的信息(如年報)兩種,在并購的過程中個人渠道的信息對高管團隊的決策過程影響較大。在并購過程中高管團隊認為他們強大的校友關系為其信息來源提供保障。因此,并購過程中高管團隊受到更多的鼓勵而忽略了市場的反應。總之,具有更多嵌入在校友網絡社會資本的高管團隊在并購過程中更加自負而采取不被市場看好的并購策略。因此,本文提出如下假設:

假設1:高管團隊嵌入在校友網絡的社會資本與并購后的績效負相關。

2嵌入在金融網絡的社會資本

早期的研究從企業層面關注企業獲取資金的能力來研究財務資本對企業的戰略選擇、生產經營以及企業績效之間的關系。研究表明,企業進行外部融資可以提高企業增長率。Durnev 和Han[19]通過研究企業受到資金的制約與退市之間的關系,得出外部資金可能會影響企業的銷售和員工的聘任等諸多方面進而影響企業成長的結論。Rajan 和 Luigi[20]的研究指出,在資金可以從企業外部獲得且對外部資金依賴高的國有企業成長速度更快。潘鎮和魯明泓 [21]的研究也指出,企業的資金財務資源與企業績效正相關。Lago等[22]研究表明,企業的借債行為與企業的績效正相關,較小的、新成立的企業更多地依賴于信用進行外部借款而不是依賴于內部的資金籌措。該研究還指出,企業與銀行間的天然相互依賴的存與貸關系影響到企業的外部資金籌措。 Uzzi[23]從關系嵌入的角度來研究企業運用財務資本的收益和成本,指出企業從具有關系嵌入的銀行中獲取更低利息的貸款。這些研究都是從企業層面對企業獲取財務資本進行研究,而忽略了在取得和運用財務資本過程中管理人員的作用。因此,本文研究高管團隊嵌入在金融網絡的社會資本有助于了解企業獲取財務資本的渠道,具有很強的現實意義。

社會網絡的嵌入價值主要體現在商業交易過程中通過社會關系所達成的協議,在這些協議中更多地體現市場化的商業交易所不具有的社會附加價值。高管嵌入在金融網絡中的關系可以使其更容易獲取市場所不容易獲取的社會資本。企業在獲取和利用這種社會資本的時候相較于采取市場手段而獲取的成本更低。Uzzi[23]的研究指出,金融網絡所嵌入的商業交易主要體現在嵌入在社會附加價值中,這些附加價值通過有差別的管理機制來體現的加之特有信息因素也促使銀行和企業在達成交易的時候更多采取超市場的手段從而使雙方受益。本文認為,高管團隊嵌入在金融網絡的社會資本可以使企業與銀行之間的交易更容易達成,同時市場不能獲取的特有的信息增加了企業在與金融機構談判的籌碼,從而在并購過程中以及并購后以更小的成本獲取資金支持,改善企業的績效。因此,本文提出如下假設:

假設2:高管團隊嵌入在金融網絡中的社會資本與并購后的績效正相關。

3嵌入在政治網絡的社會資本

大量關注發展中國家的政治聯系對企業的影響研究表明,企業的政治聯系可以幫助企業規避管制和獲取特殊資源如避稅和貸款。正是由于在政治聯系中獲得如此多的收益,企業的價值在這個過程中得以提升,促使了企業的績效也得以提高。但是一些學者卻持有不同的觀點,企業希望通過政治聯系獲取額外的收益也許只是一個美麗的泡沫。國有企業的政治聯系并不會為企業創造價值反而會作為官員達到諸如增加當地就業、稅收等政治目的獲取政治籌碼。研究表明,企業可以通過賣出或稀釋政府的股份從而切斷政治聯系而獲益。在研究發展中國家企業政治聯系的文獻中,中國企業與政府的聯系如何影響企業的發展是其中的一個熱點問題。這是因為,在中國大量國有企業的高管團隊成員的政治聯系明顯高于非國有企業,因此,大量研究著眼于研究國有企業的績效與政治聯系之間的關系。Sun和Tong [24]指出,具有廣泛政治聯系的國有企業與企業績效負相關。運用中國上市公司的數據Chen等[25]發現,股票市場對控制權由國有轉為個人的企業股票反應是積極的。一些學者指出,企業的國有性質與企業的價值之間并不存在線性關系。根據這個研究思路,Zhou等[26]采用中國上市公司的數據對國有和私有企業并購的短期和長期績效進行研究,研究表明,具有廣泛政治聯系的國有企業并購后的長短期績效明顯優于私有企業。

以上的研究都是從企業層面的政治聯系進行研究而忽略了作為政治聯系主體人的因素。在中國這樣一個轉型經濟體國家中,管理人員與政府人員的聯系應該被看作一種特殊的資源,研究嵌入在政治聯系的社會資本更具有意義。在中國,由于政府工作人員對戰略性資源具有控制和分配的能力,企業的管理人員希望更多地與具有這樣能力的人員接觸從而以更小的成本獲取資源。Chen等[25]認為,法制不健全的地區,民營上市公司更傾向于建立政治聯系以規避風險。實證也表明管理人員的政治聯系可以改善企業的績效。Fisman[27]指出,在南亞政治聯系相較于資金來說更重要,政治聯系可以增加企業的利潤,但該研究也指出,政治聯系可以使得投資決策具有更多的盲目性。由于中國政治網絡的封閉性,企業管理人員和政府人員之間的關系可以看成“類等級”關系。因此,Shleifer 和 Vishny[28]指出,政治家在與企業的社會關系更多的是運用他們的影響力來為他們的政治目的服務。由交易成本理論可知,當法律制度還不健全的情況下道德風險(如合同毀約)就會很高,政治網絡作為法律制度的替代對于并購后企業的發展非常重要。不同的高管人員通過不同的手段與政治家接觸希望謀取政治社會資本,一些高管通過人大代表或者政協委員獲取的政治社會資本更多的是停留在名譽層面,而附著在這種名譽上的社會資本并不多。本文認為, 高管嵌入在人大代表或者政協委員網絡的社會資本更多的是滿足為政治家的目的服務,在并購過程中會更加考慮配合政治家的政治目標如增加其政績、安排本地人員就業以及增加本地的稅收等從而在并購后影響企業的績效。而高管以前在政府部門的任職獲取的政治社會資本更多的是了解其內部行為規范和政治家建立同僚的關系,這種關系更多的是將嵌入這些關系的社會資本轉換為生產力而脫離了“類等級”關系從而提高企業并購后的績效。因此,本文提出如下假設:

假設3a:高管團隊因為其成員具有人大代表或政協委員資格而獲取的社會資本與并購后績效負相關。

假設3b:高管團隊成員因其成員就職于政府部門而獲取的社會資本與并購后的績效正相關。

4并購企業間的區域因素

在并購的區域因素研究中,學者們從本地并購和異地并購的視角來研究距離因素對并購的影響。研究異地并購的視角更多的是從市場互補的視角來看企業異地并購,這種市場互補的觀點認為,企業的異地并購并不是簡單地通過并購而撬動分銷網絡,而是可以通過企業間市場的互補而創造價值。這種市場的互補所創造的價值主要源于有效的資源分配、知識和產品整合。同時,企業通過異地并購在其競爭對手的市場布局以期通過靠近消費者策略來改善競爭格局。Morck和Yeung[29]的研究發現,企業的跨區域擴張促進了企業價值提升。潘紅波和余明桂[30]以中國2001—2005年發生的上市公司跨區域并購非上市公司為研究樣本對區域因素與并購績效關系之間的合法性中介效應進行研究。研究表明,跨區域并購對并購績效沒有促進作用,外部合法性受到挑戰時,會對企業的并購績效產生負的影響。也有學者認為異地并購并不會為企業帶來好處。Beshi和Lissoni[31]指出,當兩個公司沒有“同樣的語言”怎么能夠讓并購產生協同效應呢?因此,學者們將研究視角轉移到企業的本地并購上面。研究表明,企業的本地并購會為企業帶來兩方面的好處。一方面,企業更了解本地消費者的習慣,從而不存在并購后進入其他市場的產品競爭力缺失的問題。另一方面,由于異地并購產生的信息不對稱性在本地并購過程中并不會產生,實施本地并購的企業在并購過程中更容易獲取有價值的信息,從而減少并購后整合的難度。方軍雄[32]對1995—2007年發生的上市公司并購事件研究表明,企業更傾向于采取同一行政區域內的本地并購,該研究還指出,造成這種傾向源于地方保護主義,人為地形成地區間市場分割。因此,研究中國企業并購過程中區域因素更有助于理解企業并購過程中的實施成本對于并購戰略實施的影響。

大量研究從并購雙方的交流效率、信息獲取和知識整合成本等方面來闡述并購的區域因素對并購的影響。因此,高管團隊嵌入在不同社會網絡的社會資本不可避免地在并購過程中受到區域因素的影響。從信息獲取角度來看,在并購過程中買方企業需要更多的渠道了解目標企業的社會責任、財務體系、員工政策和利潤分配體系等諸多信息,以判斷自己是否具有整合目標企業所必須的能力。這些信息主要來源于兩種方式即正式渠道和非正式渠道。企業獲取正式渠道信息主要來源于經紀人、投資銀行以及咨詢公司;企業獲取非正式渠道的信息主要來源于不同的討論如行業的會議,管理人員的個人關系等。研究表明,來源于正式渠道和非正式渠道對于并購來說都是至關重要的,但相對于正式信息,非正式信息的作用更加明顯。因此,在相同區域內的并購企業高管團隊嵌入在關系網絡的社會資本在獲取信息方面顯得尤為重要。同時從基于資源理論視角出發,高管團隊的社會資本在相同區域內實施并購時更有助于其發揮作用,從而促進企業并購后的整合。相同區域的并購企業高管團隊擁有的精英校友關系使其在信息獲取和資源利用方面更加強大,在較小的地域范圍內更容易發揮校友關系網絡所嵌入的社會資本,從而部分抵消其盲目自大的并購行為對績效的損害,同時在并購后高管團隊嵌入在校友網絡的社會資本也在一定程度上發揮作用,從而提高了企業并購后的績效。而在區域內實施并購過程中擁有嵌入在金融網絡社會資本的高管團隊認為其從信息資源獲取方面具有優勢,因而盲目夸大自身的優勢,但在并購后這些嵌入在金融網絡的社會資本并不一定能達到高管團隊預期的效果,從而降低了企業績效。綜上所述,本文提出如下假設:

假設4a:區域因素對企業高管團隊嵌入在校友網絡的社會資本與并購績效之間的關系起到正向調節作用。

假設4b: 區域因素對企業高管團隊嵌入在金融網絡的社會資本與企業并購績效之間的關系起到負向調節作用。

三、研究方法和樣本選擇

1樣本與數據的選取

本文采取會計指標的方式來衡量企業并購后的績效。在應用會計指標進行并購績效的研究過程中早期的學者主要采取單一財務指標,這些財務指標主要是反映企業獲利能力或現金流變化如:資產回報率(ROA)、凈資產回報率(ROE)、銷售回報率(ROS)、銷售凈利潤、托賓Q比率。由于單一指標容易受到其他因素的干擾,后期學者采用多個指標來衡量并購績效,本文選取銷售凈利潤和托賓Q比率來衡量并購績效。又由于學者們對于績效研究選擇的時間長度也不盡相同,Ramaswamy[33]認為三年已經可以充分反映企業經營狀況變化,因此,本文為了更好地衡量企業并購前后企業績效的變化以并購發生后第三年的財務指標與并購前一年的財務指標之差作為企業并購后的績效。

在進行并購研究過程中,學者們進行樣本選擇時也存在很大差異,由于并購的樣本選擇時樣本所處的國家、行業發展導致企業的發展不均衡很可能在研究并購績效應用會計指標時呈現出很大的自身特點,因此,如果不對行業、國家加以控制,很可能導致不真實的結果。在樣本的選擇上本文按照傳統的會計年度選取,考慮到樣本數量的統計性和樣本指標的可獲取性等諸多因素,本文選取2005—2007年滬、深兩市的所有并購樣本為原始樣本,如在數據觀察期內發生多次并購以第一次發生的并購作為樣本事件。同時考慮到高管團隊的資料可獲取性,剔除業績較差的ST 和PT 公司,本文最終獲取931件并購事件。本文的所有數據均來自于CSMAR數據庫。

2主要研究變量的設計

自變量:對于社會資本的度量,本文借鑒情報學中內容分析法從上市公司公布的高管團隊簡歷中的信息一一編碼并對其進行賦值,從而將描述性的文字進行量化。最終將所得數值相加處理,所得的數值越高說明高管嵌入在網絡的社會資本越高。在度量高管團隊嵌入在校友網絡的社會資本的過程中,本文將高管的教育背景劃分為高中或中專(賦值為1)、大專(賦值為2)、 本科(賦值為3)、碩士(賦值為4)和博士(賦值為5),之后計算整個團隊的平均值,這個平均值越高說明高管團隊嵌入在校友網絡的社會資本越多。為了度量高管團隊嵌入在政府工作網絡社會資本,本文借鑒邊燕杰和丘海雄[34]的研究方法,對于高管具有政府工作經驗則賦值為1,否則為0,最終將高管個人所得的值相加得出整個高管團隊的值即為高管團隊嵌入在政府工作網絡社會資本的值。度量高管團隊嵌入在人大代表和政協委員網絡的社會資本,本文將高管具有人大代表或政協委員資格的則賦值為1,否則為0,最終將高管個人所得的值相加得出高管團隊嵌入在人大代表或政協委員網絡的社會資本。度量高管團隊嵌入在金融網絡的社會資本,本文將高管具有金融行業工作經驗的則賦值為1,否則為0,最終將高管個人所得的值相加得出最終的值。對于企業并購的區域因素處理,本文將并購企業屬于同一個省級行政區的則為1,否則為0。

因變量:作為因變量的并購的績效,本文采取銷售凈利潤率(Net Profit Margin on Sales)和托賓Q比率(Tobins Q Ratio)來衡量。將并購發生的財年記為T年,并購發生前一年記為T-1年,并購后第3年記為T+3年,將(T+3)-(T-1)財年的財務數據作為因變量,即分別用并購前一年的銷售凈利潤或托賓Q比率與并購后第三年的銷售凈利潤或托賓Q比率的差作為因變量。

控制變量:本文將行業和關聯交易作為控制變量,以控制其對并購績效的影響。行業變量按照2001年4月中國證監會發布的《上市公司行業分類指引》的行業分類體系對樣本公司的行業進行分類。當并購雙方存在關聯交易的則為1,不存在關聯交易的則為0。

四、結果分析

1變量之間相關性統計分析

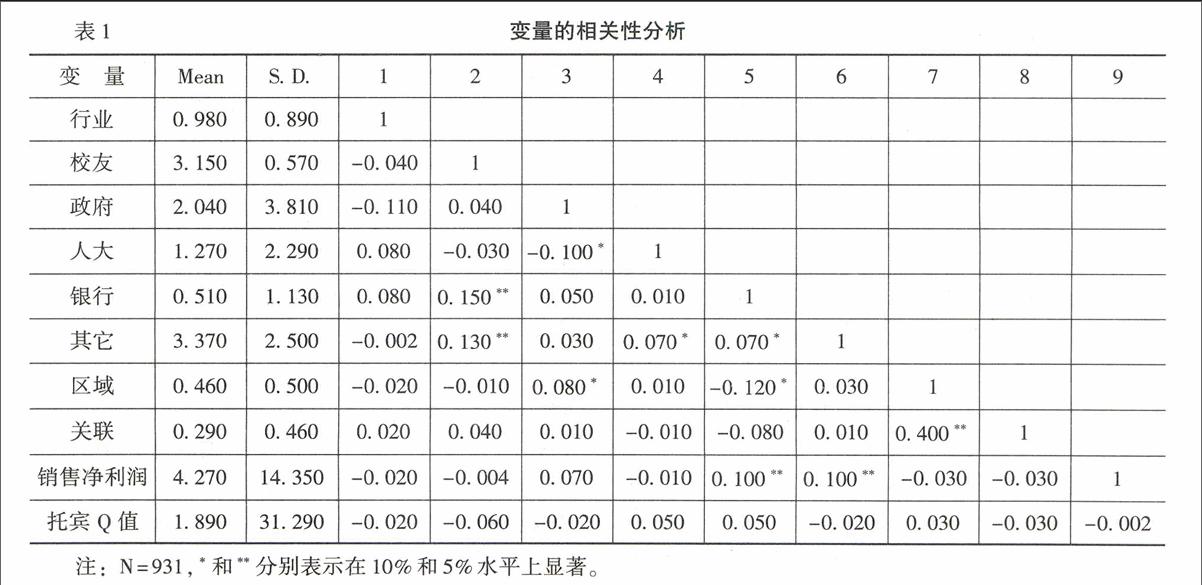

本研究采取2005—2007年滬、深兩市931件并購事件進行研究分析。 高管團隊的社會資本與并購績效之間關系的相關變量統計性描述如表1所示。

從表1中我們可以看出,相關變量之間存在一定的相關關系。但由于相關變量之間的關系顯著性受到諸如樣本大小等一系列因素的影響,且有的時候即使兩個變量間無相關關系,由于抽樣的誤差和研究設計方面的因素也可能致使變量間具有相關關系,因此,即使兩個變量在統計分析的時候存在顯著相關性,也只是說明其初步關系,二者之間的關系需要進一步進行假設檢驗。

2模型與回歸分析

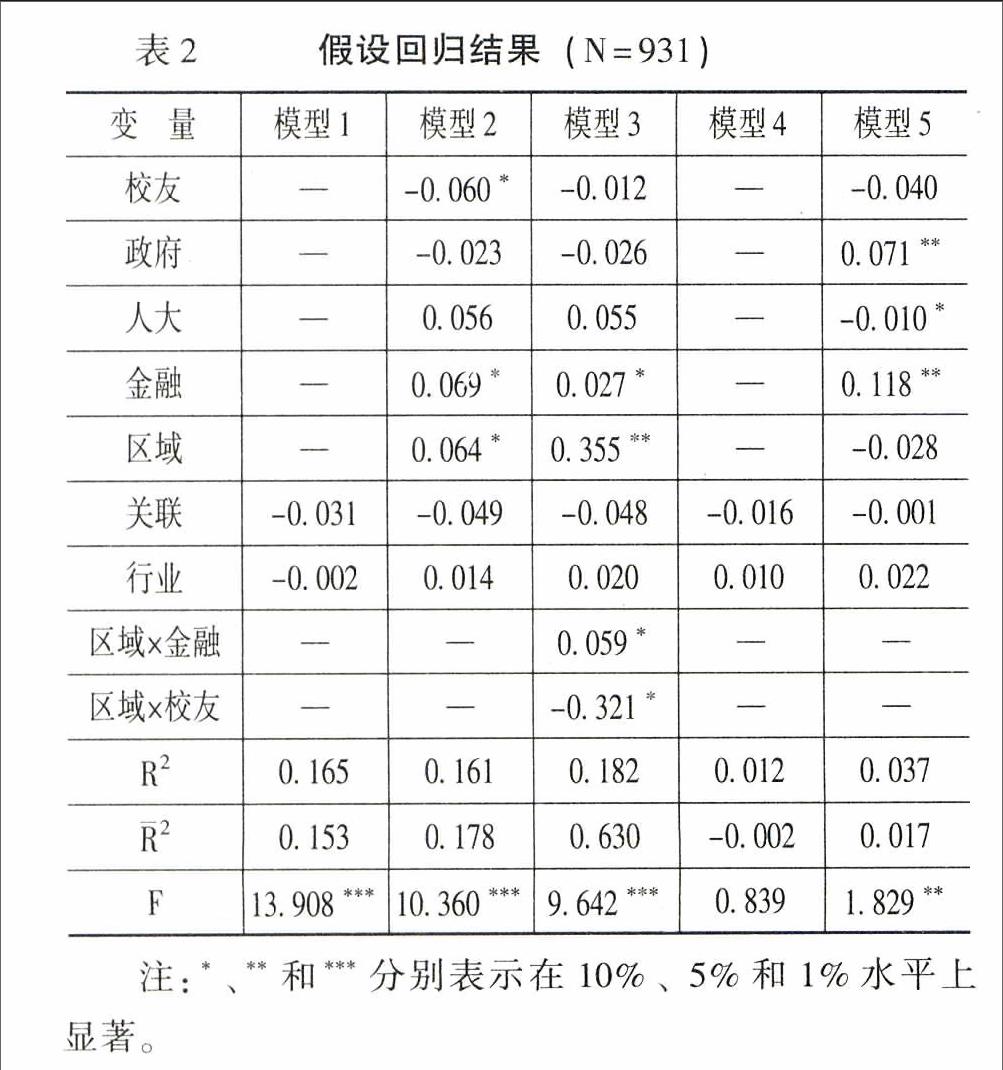

本文采取分層回歸的方式先對因變量托賓Q比率與控制變量進行回歸得出模型1,之后加入自變量得出模型2,最后加入交叉項得出模型3。同樣采取分層回歸的方式先對銷售凈利潤與控制變量進行回歸得出模型4,加入自變量之后得出模型5,最終結果如表2所示。

從模型2的結果我們可以看出,高管團隊嵌入在校友網絡的社會資本與并購績效負相關,且在10%的水平上顯著。因此,假設1得以檢驗。高管團隊嵌入在金融網絡的社會資本與并購績效正相關,二者之間的相關系數為0069且在10%的水平上顯著。因此,假設2得以檢驗。模型3加入區域因素與嵌入在校友網絡的社會資本的交叉項以檢驗區域因素對嵌入在校友網絡的社會資本與并購績效之間關系的調節作用。回歸結果表明,區域因素與嵌入在校友網絡的社會資本的交叉項與并購績效負相關。且系數為-0321小于-0060并在10%的水平上顯著。因此,假設4a得以證明。從模型3中的回歸結果可以看出,區域因素與嵌入在金融網絡的社會資本的交叉項正相關,回歸系數為0059小于0069且在10%的水平上顯著。因此,假設4b得以證明。

對假設3的檢驗同樣采取分層回歸的方式,先對銷售凈利潤與控制變量進行回歸得出模型4,加入自變量之后得出模型5。從模型5我們可以看出,高管團隊因其成員具有人大代表或政協委員資格而獲取的社會資本與并購后的績效負相關,系數為-0010 且在10%的水平上顯著。因此,假設3a得以證明。從模型5中同樣可以看出,從高管團隊因其成員政府任職所獲取的社會資本與并購績效之間正相關,系數為0071 且在5%的水平上顯著。因此,假設3b得以證明。

3進一步討論

通過運用上市公司數據對高管團隊的社會資本與并購績效進行編碼分析,本文認為從高管團隊嵌入在不同社會網絡的社會資本來分析其在并購過程中的作用更有助于看清楚高管團隊社會資本在戰略變革中的作用機制。本文將高管過度自信的視角引入高管團隊社會資本和區域因素與并購績效的研究中拓展了高管過度自信與投資決策的視角。在研究高管團隊嵌入在政治網絡的社會資本過程中,本文摒棄了其他學者將嵌入在政治網絡中的社會資本不加區分歸為一類的方式,而是將其分為高管團隊成員因其成員就職于政府部門而獲取的社會資本和高管團隊因其成員具有人大代表或政協委員資格而獲取的社會資本。研究結果也表明兩種不同社會資本對并購績效影響的差異,這與羅黨論和唐清泉[45]研究的只將董事會成員政治聯系看成社會資本而得出企業的社會資本有助于企業進入受管制的行業和獲取政治補貼存在一定的差異,也為學者以后研究嵌入在政治網絡的社會資本提供了新的視角。因此,在未來的研究中我們應當更關注高管的人大代表或政協委員所帶來的名譽,而這樣的名譽可能蘊含著政治家對企業的訴求和政治需要。本文認為高管曾經就職于政府部門的經歷才真正可能使得高管因為這種網絡而獲取對企業有益的資源和信息。

本文對高管團隊嵌入在金融網絡的社會資本對并購績效的影響驗證對企業財務資本對企業績效的重要性。但本文更注重研究金融網絡對財務資本獲取從而促進了企業并購績效,而不是單純地將二者之間聯系。本文從區域因素對高管團隊的社會資本與并購績效之間關系的調節作用研究也擴展了學者們只是單純研究區域因素對并購績效的影響,而忽視了區域因素可能產生的調節作用。本文在研究過程中由于其二手數據的限制,難免產生一些不足之處,但鑒于上市公司數據披露的客觀性也不失為一種研究并購過程中高管團隊的社會資本的有效方法。

五、結論

本文通過上市公司的數據對高管團隊的社會資本與并購之間的關系進行分析,結果表明,高管團隊嵌入在金融網絡的社會資本對并購后的績效具有促進作用,而高管團隊嵌入在校友網絡的社會資本反而不利于企業并購后的績效。高管團隊因政治網絡而獲取的社會資本對并購后的績效有兩方面的影響:高管團隊因其在政府部門工作而獲取的社會資本對并購后績效具有促進作用;高管團隊因具有人大代表或政協委員而獲取的社會資本并不利于企業并購后的績效。本文同時引入了區域因素,以期加入調節變量以進一步探索社會資本與并購績效之間的關系。研究表明,區域因素對企業高管團隊嵌入在校友網絡的社會資本與并購之間的關系起到正向調節作用。區域因素對企業高管團隊嵌入在金融網絡的社會資本與企業并購績效之間的關系起到負向調節作用。同時,本文引入區域因素這個調節變量來研究高管團隊嵌入在校友關系和金融網絡的社會資本與并購績效之間的關系,為研究人員提供了更多的研究視角。

因此,在并購中不能籠統地認為企業高管團隊的社會資本因為其所嵌入的信息和資源而對并購后的績效有促進作用。在并購過程中應當合理地利用已有的社會資本,從而促進企業并購的整合和績效。同時,企業在并購目標的選擇過程中也應當充分考慮區域因素對并購績效的影響,應當考慮高管團隊社會資本的可移植性,從而進一步提高企業并購績效。

參考文獻:

[1]Cyert, R, March, J A Behavioral Theory of the Firm[M] Englewood Cliffs, NJ: Prentice-Hall,1963

[2]Steiner, I Group Process and Productivity[M] New York: Academic Press,1972

[3]Hambrick, D, Mason, P Upper Echelons: The Organization as a Reflection of Its Top Managers[J] Academy of Management Review, 1984, 34(9)

[4]Hambrick, D, DAveni, R Top Management Team Deterioration as Part of the Downward Spiral of Large Corporate Bankruptcies[J] Management Science, 1992, 38(10): 1445-1466

[5]Bourdieu, E The Forms of Capital[M] New York: Greenwood, 1986

[7]Fukuyama, F Social Capital and the Global Economy[J] Foreign Affairs, 1995, 39(5):89-103

[6]Moren, P Structural and Relational Embeddedness: Social Capital and Managerial Performance[J] Strategic Management Journal, 2005, 26 (12)

[7]Fischer, H, Pollock,T Effects of Social Capital and Power on Surviving Transformational Change[J] Academy of Management Journal, 2004, 47(4):463-481

[10]Li, H, Zhang,Y The Role of Managers Political Networking and Functional Experience in New Venture Performance: Evidence from Chinas Transition Economy[J] Strategic Management Journal, 2007, 37(28):791-804

[11]Chikh, S, Filbien, J Acquisitions and CEO Power: Evidence from French Networks[J] Journal of Corporate Finance, 2011, 48(17):1221-1236

[8]Rottig, D The Role of Social Capital in Cross-Cultural M&As: A Multinational Corporation Perspective[J] European Journal of International Management, 2011, 5(4):413-431

[9]King, D, Dalton, D, Daily, C, Covin, J Meta Analyses of PostAcquisition Performance: Indications of Unidentified Moderators[J] Strategic Management Journal, 2004, 25(2): 187-200

[10]Burt, R Structural Holes: The Social Structure of Competition[M] Cambridge, MA: Harvard University Press, 1992

[11]Putnam, R Bowling Alone: Americas Declining Social Capital[J] Journal of Democracy, 1995, 28(6): 65-78

[16]Acquaah, M Managerial Social Capital, Strategic Orientation, and Organizational Performance in an Emerging Economy[J] Strategic Management Journal, 2007, 35(28):1235-1255

[12]Bodiguel, J Political and Administrative Traditions and the French Senior Civil Service [J] International Journal of Public Administration, 1990, 13(5):735-746

[13]Li, CUniversity Networks and the Rise of Qinghua Graduates in Chinas Leadership[J] The Australian Journal of Chinese Affairs, 1994, 56(32):1-30

[14]Geletkanycz, M, Boyd, B CEO Outside Directorships and Firm Performance: A Reconciliation of Agency and Embeddedness Views [J] Academy of Management Journal, 2011, 54(2):335-352

[15]Wally, S, Baum, J Personal and Structural Determinants of the Pace of Strategic Decision Making[J] Academy of Management Journal, 1994, 37(4): 932-956

[16]孫早,劉慶巖 市場環境、企業家能力與企業績效[J] 經濟學家, 2006, (4):110-117

[17]劉德強國有企業的經營者:是能力不足還是努力不足——關于鋼鐵工業的實證研究[J] 經濟學(季刊), 2002, (1):419-434

[18]Beckman, C, Haunschild, P When do Interlocks Matter? Alternate Sources of Information and Interlock Influence[J] Administrative Science Quarterly, 1998, 43(4):815-844

[19]Durnev, A, Han, K To Steal or not to Steal: Firm Attributes, Legal Environment, and Valuation[J] The Journal of Finance, 2003, 89(3):1461-1493

[20]Rajan, R, Luigi, Z Financial Dependence and Growth[J]The American Economic Review, 1998, 62(88): 559-586

[21]潘鎮,魯明泓中小企業績效的決定因素——一項對426家企業的實證研究[J] 南開管理評論, 2005,(3):54-59

[22]Lago, R.,Salas,J.S.,Lopez,J.A.Determinants of Access to External Finance: Evidence from Spanish Firms [R] FRB of San Francisco Working Paper, No.22,2007

[23]Uzzi, B Embeddness in the Making of Financial Capital: How Social Relations and Networks Benefit Firms Seeking Financing [J] American Sociology Review, 1999, 36(64):481-505

[29]Ramalho, R The Persistence of Corruption: Evidence from the 1992 Presidential Impeachment in Brazil[R] Working Paper, World Bank, 2007

[24]Sun, Q, Tong, W China Share Issue Privatization: The Extent of Its Success[J] Journal of Financial Economics, 2003, 70(2):183-222

[25]Chen, M, Firth, M, Xin, Y, Xu, P Control Transfers,Privatization, and Corporate Performance: Efficiency Gains in Chinas Listed Companies[J] Journal of Financial and Quantitative Analysis, 2008, 43(1):161-90

[26]Zhou, B, Gao, J, Hua, J, Doukas, A Political Connections and Merger Performance: Evidence from Chinese Market[R] Working Paper, 2010

[33]李善民,朱滔多元化并購能給股東創造價值嗎?[J]管理世界,2006, (3):129-137

[27]Fisman, R Estimating the Value of Political Connections[J] The American Economic Review, 2001, 91(4): 1095-1102

[28]Shleifer, A, Vishny, R A Survey of Corporate Governance [J] The Journal of Finance, 1997, 52 (2): 737-783

[29]Morck, R, Yeung, B Why Investors Value Multinationality [J] Journal of Business, 1991, 64(2):165-187

[30]潘紅波, 余明桂基于實證分析的跨區域并購公司治理效應研究[J] 江西社會科學, 2009, (10):194-199

[31]Beshi, S, Lissoni, F Knowledge Spillovers and Local Innovative Systems: A Critical Survey [J] Industrial and Corporate Change, 2001,56(10):975-1005

[39]Petri, B, Eero, L Geography of Domestic Mergers and Acquisitions (M&As): Evidence from Matched Firm-Level Data[J] Regional Studies, 2006, 40(8):847-860

[32]方軍雄市場分割與資源配置效率的損害——來自企業并購的證據[J] 財經研究, 2009, (9): 36-47

[41]Mark, L, Harold, M, Fred, W Takeovers, Restructuring, and Corporate Governance [M] Englewood Cliffs, NJ: Prentice-Hall, 2004

[42]姚長輝, 嚴歡關于并購對我國上市公司經營業績影響的分析[J] 經濟科學,1999, (9):67-76

[33]Ramaswamy, V Evolutionary Preference Segmentation with Panel Survey Data: An Application to New Products [J] International Journal of Research in Marketing, 1997, 14(1):57-80

[44]巫景飛, 何大軍, 林煒, 王云高層管理者政治網絡與企業多元化戰略:社會資本視角——基于我國上市公司面板數據的實證分析[J] 管理世界, 2008, (8):107-118

[45]羅黨論,唐清泉政治關系、社會資本與政策資源獲取:來自中國民營上市公司的經驗證據[J] 世界經濟,2009, (7):84-96

[34]邊燕杰,丘海雄 企業的社會資本及其功效[J] 中國社會科學, 2000, (2):87-99

(責任編輯:于振榮)