同源課稅模式下的個人所得稅:基于對美國的分析

2016-01-16 01:58:12王瑋

稅務與經濟 2016年2期

王 瑋

(武漢大學 經濟與管理學院,湖北 武漢 430072)

一、美國多級政府同源課征個人所得稅體制的形成與發展

在美國,除了聯邦政府外,絕大部分州政府和一部分地方政府*在美國,“地方政府”僅指基層地方政府,不包括中間層次的政府。本文中在不涉及美國時使用的“地方政府”概念,指的是中央政府以下的其他所有級次的政府。也課征個人所得稅,從而形成了獨特的多級政府同源課征個人所得稅的局面。*雖然美國也在公司所得稅等稅種上實行多級政府同源課征,但“同源課稅”在個人所得稅上最為典型,相應的制度安排也最為成熟。美國州和地方政府正式課征個人所得稅的歷史比聯邦政府還早,夏威夷在1901年就開始課征個人所得稅,只不過不在州級層面征收;而州政府課征個人所得稅始于1911年的威斯康星州,在隨后的十多年間,有14個州開征了個人所得稅。在20世紀30年代,先后有16個州因為經濟大危機、房產稅收入銳減而開征個人所得稅作為應急替代措施。[1]在“二戰”結束后的較長一段時間里,只有個別州開征了個人所得稅;20世紀60年代和70年代,分別又有7個州和4個州開征了個人所得稅,從而使得美國州個人所得稅的格局大體成型。目前,美國共有43個州和哥倫比亞特區課征不同類型的個人所得稅。其中,新罕布什爾州和田納西州課征的是一種有限型的個人所得稅,僅對利息和股息征稅,其他的41個州和哥倫比亞特區課征的則是綜合型的個人所得稅,對除法定免稅項目之外的所有所得進行課征。而阿拉斯加、佛羅里達、內華達、南達科他、得克薩斯、華盛頓和懷俄明等7個州目前不課征個人所得稅。*阿拉斯加州曾開征過個人所得稅,但于1979年廢止,其他6個州則從未在州政府層面課征過個人所得稅。

與州政府相似,美國地方政府也是在經濟大蕭條時期財產稅收入減少,不足以支撐財政需求的背景下開始課征個人所得稅的。[2]1939年賓夕法尼亞州的費城最早開征地方個人所得稅。俄亥俄州、肯塔基州和密西西比州在20世紀40年代、印第安納州和紐約州在20世紀60年代先后開征了地方個人所得稅。20世紀60年代晚期和70年代早期,由于一些大城市開始對工作在城市但在郊區居住的人征稅以減少對財產稅的依賴,開征個人所得稅的地方政府的數量不斷增加,而且地方政府課征的個人所得稅的收入規模也有所擴大。經過這一時期的發展,美國地方政府課征個人所得稅的格局基本定型。現階段大約有17個州的4942個地方政府課征個人所得稅。*由于不同州對地方政府課征個人所得稅的授權是不同的,因而美國各州地方個人所得稅的發展并不均衡。加利福尼亞、佛羅里達、伊利諾伊、馬薩諸塞、得克薩斯和西弗吉尼亞等州的法律都不允許地方政府課征個人所得稅;阿肯色州和佐治亞州雖然允許地方政府開征個人所得稅,但州內卻沒有一個地方政府付諸實施。目前,美國大部分地方政府不課征個人所得稅。[3]在允許地方政府課征個人所得稅的州中,課征個人所得稅的地方政府的級次和地域范圍也各不相同。有的州只允許指定級次的地方政府課征個人所得稅,而有的州則允許縣、市等“一般目的型政府”和學區、交通區等“特殊目的型地方政府”多個層級或類型的地方政府課征個人所得稅,如肯塔基、俄亥俄、賓夕法尼亞和艾奧瓦等4個州就允許學區課征個人所得稅,只是限制其不能對轄區內非居民課稅。有些州只允許指定地區的地方政府課征個人所得稅,如紐約州就只允許New York和Yonkers兩個城市開征,但有的州則沒有這方面的限制,如賓夕法尼亞州、堪薩斯州和俄亥俄州等大部分的地方政府都征收個人所得稅。[2]

財政年度聯邦個人所得稅州個人所得稅地方個人所得稅數額相對額數額相對額數額相對額19301.191.670.18.330019400.981.820.218.1800195015.895.760.74.240.10.61196040.794.212.25.090.30.69197090.489.339.29.091.61.581980244.185.3237.112.9751.751990466.981.5596.116.799.61.681995590.281.05125.617.2512.31.6920001004.582.60194.615.9917.11.412005927.279.28221.618.9520.71.7720061043.979.53245.618.71231.7520071163.580.04265.918.2924.41.6820081145.878.98278.019.1626.91.852009915.377.16245.920.73252.112010898.577.53236.020.3624.32.1020111091.579.28259.618.8625.71.8720121132.278.65280.719.5026.61.8520131316.479.53309.518.7029.41.7820141394.680.46309.317.8429.41.70

資料來源:根據http://www.usgovernmentrevenue.com整理。

20世紀30年代,雖然有將近30個州開征了個人所得稅,但由于個人所得稅對經濟發展非常敏感,因而“經濟大危機”及其后較長一段時期內聯邦和州個人所得稅的發展都比較緩慢[1],州個人所得稅收入只有10余萬美元。“二戰”結束后,盡管美國個人所得稅的規模不斷擴大,但更多地體現在聯邦個人所得稅上,州和地方政府個人所得稅的規模仍然較小,1950年州個人所得稅規模為70萬美元左右。一直到20世紀60年代,美國聯邦政府個人所得稅收入占全部個人所得稅收入的比重基本都在90%以上,有的年份甚至接近96%的水平(見表1),這一時期,州財政收入主要來源于一般銷售稅等稅種。20世紀60年代和70年代是美國州政府個人所得稅發展的井噴期,這一時期不僅有10多個州開征了個人所得稅,而且州個人所得稅的稅基不斷擴寬,稅率也有所提高,再加上稅務管理水平的提升,州個人所得稅的規模不斷擴大,州個人所得稅占州稅收收入的比重迅速提高到19%。20世紀90年代隨著高科技產業的發展,州個人所得稅的規模進一步提高,1991年州個人所得稅收入占州稅收收入的比重上升到32%,1998年州個人所得稅的規模就已經超過了州銷售稅,成為美國州稅體系中收入規模最大的稅種。[4]532005年州個人所得稅收入占州稅收收入的比重又上升為33%。2013年州政府個人所得稅收入達到309.5百萬美元,占全部個人所得稅收入的比重也超過了18.7%(見表1),在州稅收收入中所占的比重更是達到36.6%。*部分州的州個人所得稅在州稅收收入中所占的比重已經超過50%,俄勒岡州甚至達到68.3%的水平。從目前的發展趨勢來看,美國州財政對個人所得稅的依賴還會加深。

由于課征個人所得稅的地方政府的數量有限,再加上設定的稅率也不高,因而美國地方政府個人所得稅的規模并不大,個人所得稅收入在美國地方政府稅收收入中所占比例一直都不高,直到2005年也只有4%左右。[2]目前,只有肯塔基、馬里蘭、紐約、俄亥俄和賓夕法尼亞等5個州的個人所得稅收入超過地方政府稅收收入的15%。[5]此外,地方政府在整個個人所得稅收入分配中獲得的份額也很小,從開征以來大多數年份都低于2%(見表1)。

二、美國州和地方政府個人所得稅的基本制度安排

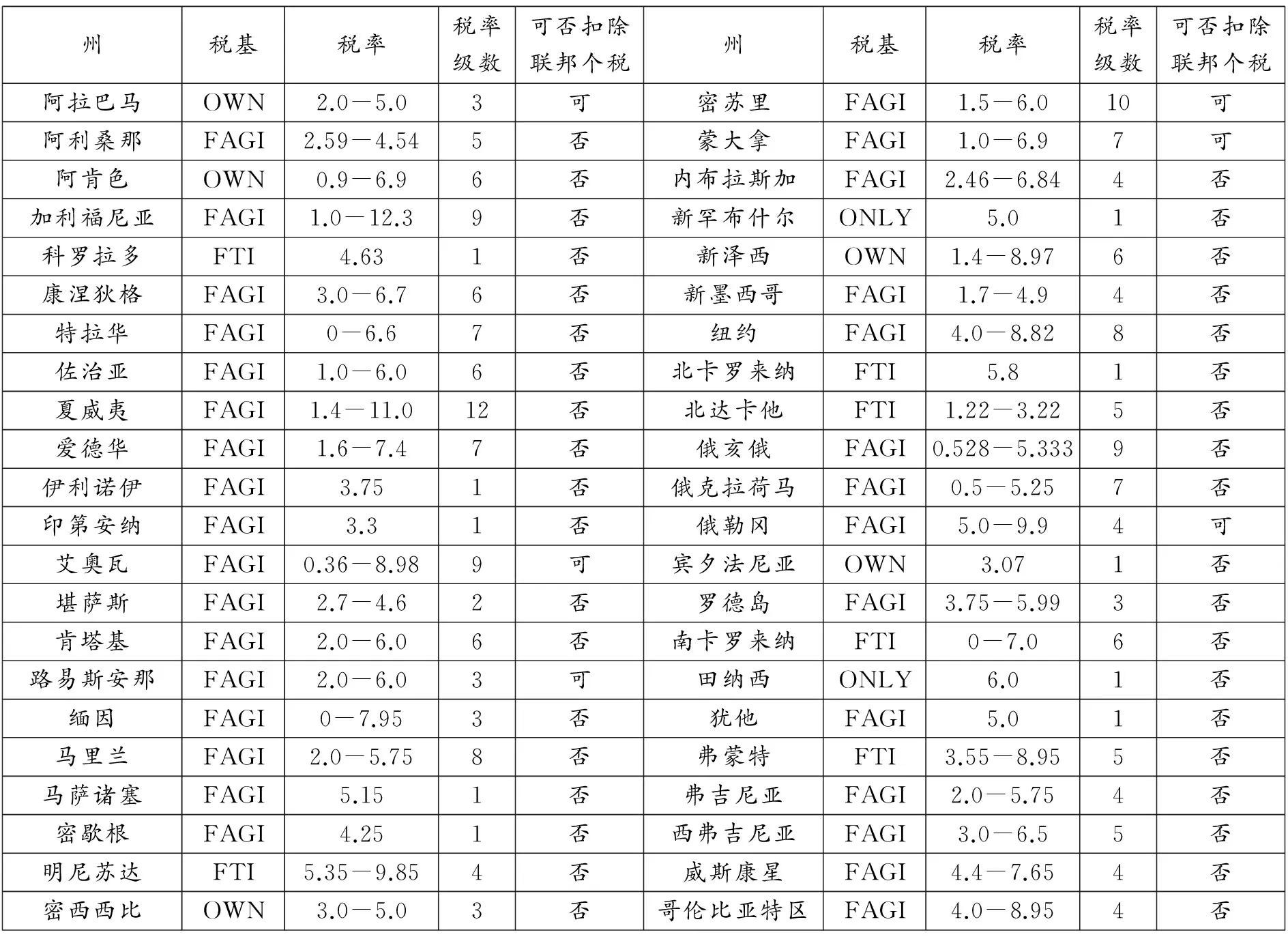

在美國41個課征綜合個人所得稅的州和特區中,大部分州個人所得稅的稅基都是依據聯邦個人所得稅的課稅范圍確定的,納稅人在聯邦個人所得稅應稅稅基的基礎上進行調整就能得到應繳的州個人所得稅。盡管絕大部分州個人所得稅的稅基與聯邦個人所得稅相同或接近,但不同的州還會有差異。加利福尼亞、馬里蘭、密歇根和弗吉尼亞等30個州采用聯邦個人所得稅經調整后的總收入(Federal AGI)作為本州個人所得稅的稅基,科羅拉多、明尼蘇達和北卡羅來納等6個州采用聯邦個人所得稅應稅所得作為本州個人所得稅的稅基。*除了聯邦個人所得稅經調整后的總收入和聯邦個人所得稅應稅所得兩種類型之外,有的州個人所得稅的稅基還曾經使用過聯邦政府個人所得稅應納稅額為稅基。羅德島州就曾經按照聯邦個人所得稅的一定比例繳納州個人所得稅。但現在羅德島州已經將州個人所得稅的稅基改為聯邦AGI。只有阿拉巴馬、阿肯色、新澤西、密西西比和賓夕法尼亞等少數州自行決定本州個人所得稅的稅基,并依照本州稅法規定的課稅范圍計征個人所得稅。[2]*http://www.taxadmin.org/fta/rate/stg_pts.pdf.

各州課征個人所得稅采用的稅率形式也不相同,科羅拉多、伊利諾伊、印第安納、馬薩諸塞、密歇根、北卡羅來納和猶他等8個州采用的是比例稅率,而其他33個州和哥倫比亞特區實行的是累進稅率。在采用累進稅率的州中,有17個州累進稅率的檔級超過5級,夏威夷的累進稅率甚至高達12檔,而堪薩斯只有2檔(見表2)。不僅如此,各州個人所得稅的稅率水平也存在較大差別。2015財政年度采用比例稅率的州的個人所得稅稅率大體在3.3%~6%的范圍內浮動,最高的是田納西州;而采用累進稅率的州最高邊際稅率在3.22%~12.3%的范圍內浮動,最高的是加利福尼亞州。在開征個人所得稅的州中,有32個州個人所得稅的最高邊際稅率低于7%,只有3個州的最高邊際稅率達到或超過9%;而同年美國聯邦政府個人所得稅最低一檔邊際稅率達10%,最高檔級的邊際稅率更高達39.6%。與聯邦個人所得稅的稅率相比較,州個人所得稅的稅率并不高,而且個人所得稅稅率相對較高的州還提供了較多的稅前扣除和較高的寬免額,以減輕中低收入者的稅收負擔。正因為稅收負擔相對較輕,所以州個人所得稅與州銷售稅一樣,并沒有招致納稅人普遍的不滿。[4]75

在不同的州,地方個人所得稅的稅基也存在一些差異。有些州將地方個人所得稅的稅基限定為工資所得,它也常常被稱為工薪稅,這是美國地方個人所得稅最主要的形式,這種形式的地方個人所得稅一般沒有扣除或免征額。也有些州的地方政府對居民的所有所得征收稅率較低的比例稅,這是一種綜合所得稅。美國地方政府課征的個人所得稅大多采用比例稅率,并且稅率都不是很高,一般都在1%~3%的范圍內浮動。

州和地方政府的個人所得稅都可以從聯邦個人所得稅的納稅義務中扣除,但各州對聯邦個人所得稅可否在州個人所得稅應稅所得中予以扣除則持不同態度。在課征個人所得稅的州中,只有阿拉巴馬、艾奧瓦、路易斯安那、密蘇里、蒙大拿和俄勒岡等6個州允許聯邦個人所得稅在州個人所得稅應稅所得中予以扣除,其中后三個州還規定了允許扣除的最高額度。有些州允許從州個人所得稅應稅所得中部分扣除聯邦個人所得稅,也有些州不允許扣除。與聯邦政府對州與地方政府發行的債券利息不征稅一樣,各州對聯邦政府債券利息也不征稅。

幾乎所有開征個人所得稅的州都就個人所得稅的征管與美國國內收入局(IRS)簽訂有稅收信息共享的協定。*美國國內收入局只與人口超過25萬的地方政府建立有稅務信息交換關系。如果國內收入局調整了聯邦個人所得稅經調整后的總收入(Federal AGI),就會通知各州財政部。在大多數情況下,各州財政部也會把本州個人所得稅的稅務稽查權委托給聯邦政府,盡管如此,州個人所得稅的征管仍然由各州自行負責。美國以工薪稅形式課征的地方個人所得稅的征收管理由地方政府自行負責。印第安納、馬里蘭和紐約等部分州的地方個人所得稅以綜合所得稅的形式課征,其大部分的征收管理交給州政府負責[5]199, 由州政府以預提的方式課征,剩余的部分則由居民在申報州個人所得稅時一并繳納,其實質是稅收寄征。

表2 2015財政年度美國各州個人所得稅的稅基和稅率

注:ONLY,只對利息和紅利等非勤勞所得課稅;FAGI,聯邦個人所得稅調整后總收入;FTI,聯邦個人所得稅應稅收入;OWN,自行確定稅基。

資料來源:根據http://www.taxadmin.org/fta/rate/ind_inc.pdf和http://www.taxadmin.org/fta/rate/stg_pts.pdf整理。

三、美國同源課征個人所得稅體制下的稅收協調

美國對跨地區的人口流動幾乎沒有什么限制,隨著經濟的發展和交通越來越便利,在一個地區居住而在另外一個地區工作的現象越來越普遍。美國州和地方政府普遍同時采用居住地原則和來源地原則課征個人所得稅,這意味著本地居民來自州內和州外的全部所得和非居民來自于本地的所得都被納入州個人所得稅的課稅范圍。在這種情況下,跨地區流動的人口就不可避免地面臨著雙重征稅的問題,*州個人所得稅重復征稅之所以發生,在很大程度上也是因為各州的法律對“居民”認定的標準不盡相同。如新澤西、密歇根、猶他、弗吉尼亞等州都以一年中在本州居住滿183天為標準,而阿拉巴馬和哥倫比亞特區則以一年內在轄區內居住滿7個月為標準。也非常容易產生政府間的利益沖突。處理和協調好個人所得稅在各州和地方政府之間的分配關系,對州和地方政府同源課稅個人所得稅制度的正常運作是相當重要的。

州和地方政府對不在本地區居住但在本地區工作并取得收入的非居民課征的個人所得稅,常常被稱為“非居民稅”。之所以要對非居民課稅,主要是因為非居民在本地區工作的過程中也享受了本地區提供的公共服務,因而要以繳納州和地方個人所得稅的形式來承擔相應的公共服務提供成本。非居民稅的課征是同源課稅體系下各州和地方政府之間維持某種程度橫向公平的一項重要舉措,但它的實施也帶來了許多利益矛盾和沖突。20世紀70年代,只對利息和紅利課征個人所得稅的新罕布什爾州曾試圖對主要來自緬因州在本州工作的非居民取得的收入課征非居民稅,就招致緬因州政府和居民的強列反對,并將官司打到美國最高法院。[6]類似的由非居民稅的課征而引致的司法訴訟在美國各地方政府之間也不鮮見。2014年賓夕法尼亞州伊斯頓市將對非居民在本市取得工薪所得課征的個人所得稅稅率從以前的1.75%提高到與本地居民一樣的1.95%,就遭到了鄰近北安普頓縣的強烈反對,該縣政府就此提起了司法訴訟。*Cityhttp://www.mcall.com/news/local/easton/mc-easton-commuter-tax-20150211-story.html.為解決人口的流動帶來的同源課征個人所得稅體系下的重復課稅問題,各州和地方政府常常在對本州居民的所有所得課征個人所得稅時,對其在外州已繳納過個人所得稅的所得給予一定額度的稅收抵免。然而,由于不同的州對稅收抵免的方法、可抵免的收入類型以及抵免限額等方面的規定不同,稅收抵免并不能完全消除州和地方個人所得稅的重復征稅。

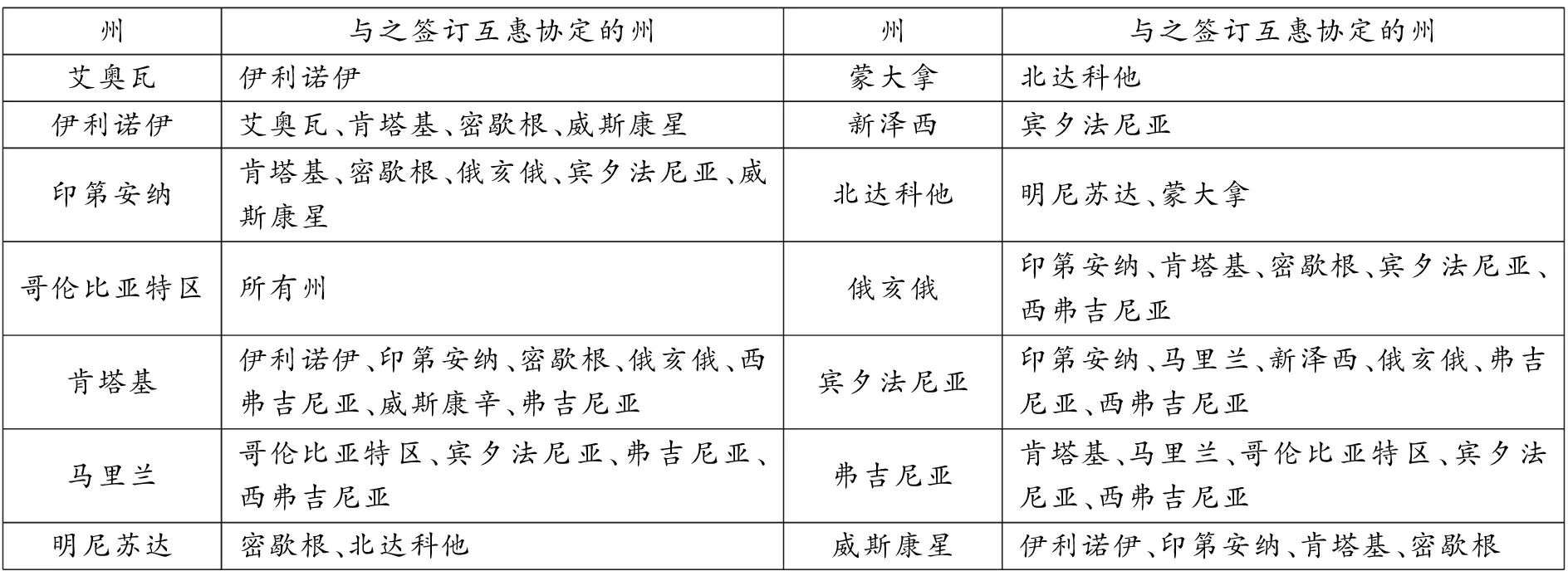

美國各州之間簽訂主要基于居住地原則的州際稅收互惠協定,為解決跨州人口流動帶來的重復征稅提供了另外一種解決方法。兩個州簽訂稅收互惠協定之后,一個州的居民在另外一個州工作取得的所得就只需向本州政府繳納州個人所得稅,而無需再向收入來源地政府繳稅,這不僅在相當大程度上消除了同源課稅體系下的經濟性重復征稅問題,而且也簡化了稅收征管,給跨州工作的居民帶來了極大的便利。盡管對在一個州居住但在另外一個州工作的人免除了收入來源地的個人所得稅納稅義務,但仍要向來源地政府提交納稅申報表申報在該州獲得的所得。個人所得稅州際互惠協定只適用于工資、薪金、傭金和津貼等勤勞所得,而不包含利息、資本所得和偶然所得等非勤勞所得。州際稅收互惠協定多在人口跨州流動比較頻繁的鄰近州之間簽訂。目前,美國共有15個州以及哥倫比亞特區同其他州簽訂有稅收互惠協定(見表3)。簽訂州際稅收互惠協定后,一個州在放棄對非居民在本州取得收入課稅權的同時,也從獨享對本州居民在外州取得收入的課稅權獲得了一定的補償。一個州因簽訂稅收互惠協定而放棄的收入往往要同其取得的收入大體相當,否則這一制度安排也難以長期維持下去。如明尼蘇達州先后與鄰近的威斯康星、北達科他和密歇根州簽有稅收互惠協定,但與威斯康星州簽訂的稅收協定從2010年1月起不再有效*http://www.revenue.state.mn.us/individuals/individ_income/Pages/Reciprocity.aspx.,主要原因就在于明尼蘇達州認為與威斯康星州簽訂的稅收協定使其損失的6900萬美元的收入無法得到補償。*http://www.twincities.com/ci_22732791/minnesota-wisconsin-remain-6-million-apart-tax-reciprocity.

表3 美國州際稅收互惠協定

資料來源:根據http://taxes.about.com/od/statetaxes/a/reciprocal-agreements.htm整理。

不可否認,部分州和地方政府不課征個人所得稅以及開征個人所得稅的州和地方政府采用的征稅辦法上的差異會形成“稅收洼地”,并可能誘使人口的非正常流動以及地區間的稅收競爭。但美國聯邦政府并未進行太多的直接干預,因為同源課稅體制在一定程度上能夠抵消這種負面效應。相對州和地方個人所得稅而言,聯邦個人所得稅的稅率要高得多。美國聯邦政府在課征個人所得稅時,允許納稅人從應稅所得中扣除其繳納的州和地方個人所得稅,對開征個人所得稅的州的居民來說,聯邦政府這一規定無疑可減輕其個人所得稅的整體稅負。而不開征個人所得稅的州,雖然其居民沒有州和地方個人所得稅方面的負擔,但與此同時也沒有可以從聯邦個人所得稅中扣除的稅額,這從總體來看,無個人所得稅州“稅收天堂”的吸引力就大打折扣。[7]不僅如此,不課征個人所得稅的州居民的總體稅收負擔未必比那些課征個人所得稅的州要輕。不課征個人所得稅的州正常運行所需的財政收入更多是通過財產稅、銷售稅和其他稅種來獲取的,因而這些稅種的稅率比其他州要高一些,如不開征個人所得稅的州財產稅和銷售稅的稅率分別比全美平均水平高8%~12%和18%~21%[8],得克薩斯州財產稅的稅率居全美之冠,田納西州的州和地方銷售稅綜合稅率也居全美最高。*http://taxes.about.com/od/statetaxes/a/tax-free-states.htm.

四、總結性評述與啟示

在財政分權的大背景下,我國地方政府如何更好地參與個人所得稅的分配是一個亟待解決的問題。雖然這個問題很難在短期內得到解決,但通過對美國多級政府同源課征個人所得稅體制的分析,或許會給我國處理好地方政府參與個人所得稅分配乃至整個政府間的財政關系提供一些有價值的思路。

1.地方政府以同源課稅方式開征個人所得稅,很大程度上是基于收入方面的考慮。從發展歷程來看,美國州和地方政府開征個人所得稅的直接原因都是本級政府財力不足,因而不得不尋找新的、相對穩定的收入來源。在現代社會,個人所得稅無疑是稅基較為穩定的稅種,即使在發展中國家,個人所得稅的收入規模也必然會隨著經濟的發展越來越大。所以,在財政分權改革的浪潮中,越來越多國家的地方政府開始分享個人所得稅的稅基。

雖經過多年改革,我國現行地方稅系所能提供的收入仍然不能滿足地方政府的基本財政需求,“營改增”后我國地方稅體系中唯一的主體稅種亦將不復存在,地方政府自有稅收收入窘迫的狀況更會雪上加霜。目前,我國地方政府是以共享稅的形式參與個人所得稅收入的分配,在這一模式下,地方政府只能獲得一定比例的個人所得稅收入,在稅率、稅收優惠和征收管理等方面幾乎沒有任何自主權。如果我國地方政府既要獲得收入來源穩定的稅基,又要得到一定的財政自主權,那么對個人所得稅進行同源課征無疑是一個比較現實的選擇。

2.同源課稅體制較好地兼顧了地方政府的自主權與中央政府的集權。同源課稅體制下,美國州和地方政府享有較高的財政自主權,不僅可以根據本地區的實際情況和居民的意愿決定是否開征個人所得稅,而且還可以自行決定個人所得稅的稅基、稅率、稅收優惠及相關的征管。雖然州和地方政府有著較大的自主權,但由于與聯邦政府對同一稅基課征,聯邦政府課征的個人所得稅對州和地方個人所得稅制有著較大的影響,這也使得州和地方政府的自主決策受到一定的約束。此外,同源課稅體制較好地將各級政府緊密聯系在一起。在同源課稅體制下,美國各州和地方個人所得稅的課征辦法,無論是稅基、稅率還是征收管理等的制度設計都必須考慮聯邦、州和地方政府之間的協助與配合,這就為理順政府間財政關系打下了良好的基礎。力求兼顧將集權和分權有效融合一直是我國財政體制改革追求的目標,或許通過引入個人所得稅同源課征制度會有助于實現這一目標。

3.同源課征個人所得稅體制為多樣性的存在提供了空間。美國的同源課稅體制不強求各州統一課征個人所得稅,也不要求各州和地方政府實行相同的征稅方法,不同州和地方政府自行決定本地區個人所得稅的征收辦法,不僅較好地適應了本地區的實際情況*美國部分州之所以不開征個人所得稅,除了州內有著強烈反對向所得課稅的勢力之外,主要是因為這些州有著不同于其他州的自然和社會條件,完全可以不通過個人所得稅就能夠籌集到足夠的財政收入。如阿拉斯加、南達科他、得克薩斯和懷俄明等州的自然資源非常豐富,可以從自然資源的開采和使用環節中獲得相當多的財政收入,而佛羅里達和內華達等州的旅游業非常發達,其公共服務的提供在很大程度上依靠旅游業取得的收入。,而且制度學習和示范效應也非常明顯。而在共享稅模式下,則只具有統一性。與美國一樣,我國也是一個國土面積遼闊的國家,不同地區的自然條件和社會經濟狀況都存在較大的差別,要求所有地區都適用完全相同的個人所得稅制可能并不是最佳的選擇。

4.同源課征個人所得稅體制建立了相對公平的個人所得稅收入區域歸屬機制。只要地方政府參與個人所得稅收入的分配,不管是以同源課稅的方式還是以共享稅的方式,流動人口的存在就一定會導致個人所得稅收入的跨地區轉移。這種稅收與稅源間的不一致性,必然要求設計一種地區間稅收收入的分配機制來解決地方性公共產品和服務利益分享與成本分擔間的不對稱問題。美國同源課稅體制下“非居民稅”和“州際稅收互惠協定”等措施雖然制度安排有些復雜,但也較好地協調了區域間的稅收分配關系。

我國目前個人所得稅收入的規模并不大,再加上地方政府只分享其中的40%,所以個人所得稅收入與稅源間的不一致帶來的利益矛盾還不是非常突出,但隨著經濟的發展以及人口流動性的進一步增強,個人所得稅收入的跨地區轉移現象會越來越嚴重。然而在共享稅模式下,即使將來建立了個人所得稅收入區域歸屬機制,也是由中央政府主導的,地方政府由于缺乏自主權而難以在其中體現本地區的意志,使得個人所得稅收入在區域間最終的分配無法滿足大多數地方政府的意愿。而在同源課稅體制下,地方政府可以根據本地區的利益來與其他地區平等、協商安排個人所得稅收入的歸屬問題,合意性無疑會更高。

[1]Wayland D. Gardner, Government Finance :National, State and Local, Prentice-Hall, 1978:316.

[2] David Brunori, Local Tax Policy: A Federalist Perspective ,Urban Institute Press, 2007.

[3] Joseph Henchman and Jason Sapia, Local Income Taxes: City- and County-Level Income and Wage Taxes Continue to Wane,Fiscal Fact,2011:280.

[4] David Brunori, State Tax Policy: A Political Perspective ,Urban Institute Press, 2005.

[5]John R. Bartle, W. Bartley Hildreth, Justin Marlowe, Management Policies in Local Government Finance, ICMA Press, 2013:199.

[6] Henry J.Raimondo, Economics of State and Local Government, N.Y.Praeger, 199:192.

[7]William J. Shultz &. C. Lowell Harriss, American Public Finance, Prentice-Hall INC, 1965:442.

[8]Nicholas Johnson and Erica Williams, Without A State Income Tax, Other Taxes Are Higher, Center on Budget and Policy Priorities,March 22, 2012.