基于判別分析法的個人抵押貸款違約風險實證研究

2016-01-19 08:49:00

山東行政學院學報 2015年2期

?

基于判別分析法的個人抵押貸款違約風險實證研究

陳傳剛1,高凌云2

(1、山東高速股份有限公司投資部,濟南250014;2、山東警察學院,濟南250014)

摘要:爆發(fā)于2007年的美國“次貸”危機曾引發(fā)全球金融和經(jīng)濟動蕩,其直接原因是抵押借款人違約。金融危機以來,隨著金融領域利率市場化不斷演進,如何根據(jù)抵押人及其行為信息有效判別貸款違約風險,成為我國商業(yè)銀行迫切需要解決的問題,尤其在近年來我國房地產(chǎn)市場風險不斷積累,住房按揭貸款在個人貸款中比重不斷上升的背景下。通過應用經(jīng)濟統(tǒng)計學中的判別分析法,構建抵押貸款違約風險計量模型,對實證數(shù)據(jù)回歸分析,探究了影響違約風險的實證因素,提出降低個人抵押貸款違約風險的對策:加強借款人信用信息的采集和甄別,實行嚴格的貸前審查;依據(jù)風險收益原則,實行差別化經(jīng)營方針及風險管理策略;建立、健全個人抵押貸款信用擔保體系,保障違約貸款及時得到償付。

關鍵詞:抵押貸款;違約風險;判別分析

爆發(fā)于2007年的美國“次貸”危機曾引發(fā)全球金融和經(jīng)濟動蕩,而這場危機的直接原因是抵押借款人的違約。近年來,隨著我國銀行領域利率市場化不斷演進,如何根據(jù)抵押人及其行為信息有效判別貸款違約風險,依據(jù)信用風險大小調(diào)整經(jīng)驗策略,已逐漸成為我國商業(yè)銀行經(jīng)營過程中急需解決問題。此外,近年來我國房地產(chǎn)市場風險在不斷積累,房地產(chǎn)市場價格拐點預期趨向一致,而我國商業(yè)銀行的住房按揭貸款在個人貸款中比重不斷上升。在上述特殊背景下,如何有效評估和識別抵押借款人潛在違約風險,關系到我國商業(yè)銀行能否有效抵御風險,實現(xiàn)穩(wěn)健經(jīng)營。本文應用經(jīng)濟統(tǒng)計學的“判別分析”(Discriminate Analysis),探究影響貸款違約風險的實證因素,構建抵押貸款違約風險計量模型,為商業(yè)銀行及相關金融機構有效識別和評估個人抵押貸款的違約風險提供借鑒。

一、相關文獻綜述

國外有關抵押貸款違約風險的實證研究,最早見于Jung和Allen(1962)[1]的文章。Jung和Allen認為,違約風險的影響因素主要是貸款價值比和貸款利率這兩個變量。兩個變量與違約風險成正相關關系,貸款價值比(即貸款金額占抵押物評估值的比重)越高,違約風險越大;貸款利率越高,違約風險越大。Jung和Allen的研究為此類研究提供了基本思路,即運用統(tǒng)計方法研究貸款數(shù)據(jù),找出影響違約風險的主要實證因素。后續(xù)研究嘗試采用新的統(tǒng)計方法來構建模型,并在模型中納入了更多變量。如Gau和George(1978)[2]就運用統(tǒng)計技術對樣本數(shù)據(jù)進行了降維,應用多維度變量對個人住房抵押貸款的違約風險進行回歸分析,并構建了預測貸款違約風險的計量模型。

國內(nèi)實證研究主要涉及借款人自身特征、抵押物狀況、銀行及相關機構管理經(jīng)營三個方面。在研究方法上,以演繹推理的邏輯方式為主,側重分析原因,提出預防違約風險的對策。例如,劉桂平(2004)[3]詳細介紹了美國美聯(lián)銀行和紐約銀行的風險管理經(jīng)驗,指出了貸款違約風險的五大影響因素——借款人的償債能力、借款人及其擔保人的道德風險、貸款抵押物的保證程度、商業(yè)銀行監(jiān)控力度以及外部經(jīng)濟變化。傅文昭和李娜(2005)[4]將“信用風險”明確區(qū)分為第一還款來源風險和第二還款來源風險,指出第一還款來源風險是道德風險,即借款人故意不履行償債義務而形成的拖欠或無力償還而形成的損失;第二還款來源風險主要是抵押物無形損失或抵押物處置損失。胡紅星(2007)[5]根據(jù)個人住房抵押貸款自身特性和其內(nèi)外部影響因素,分析了我國商業(yè)銀行個人住房抵押貸款主要面臨的八大風險并提出應該采取的風險化解和風險防范措施。徐淑一和王寧寧(2011)[6]利用我國住房抵押貸款持續(xù)期數(shù)據(jù),運用Cox比例風險模型對貸款終止的提前還款和違約這兩種情形展開研究,并進一步討論了基于持續(xù)期的貸款終止風險研究在銀行抵押貸款證券化和信貸風險管理中的意義。

二、樣本數(shù)據(jù)與統(tǒng)計變量

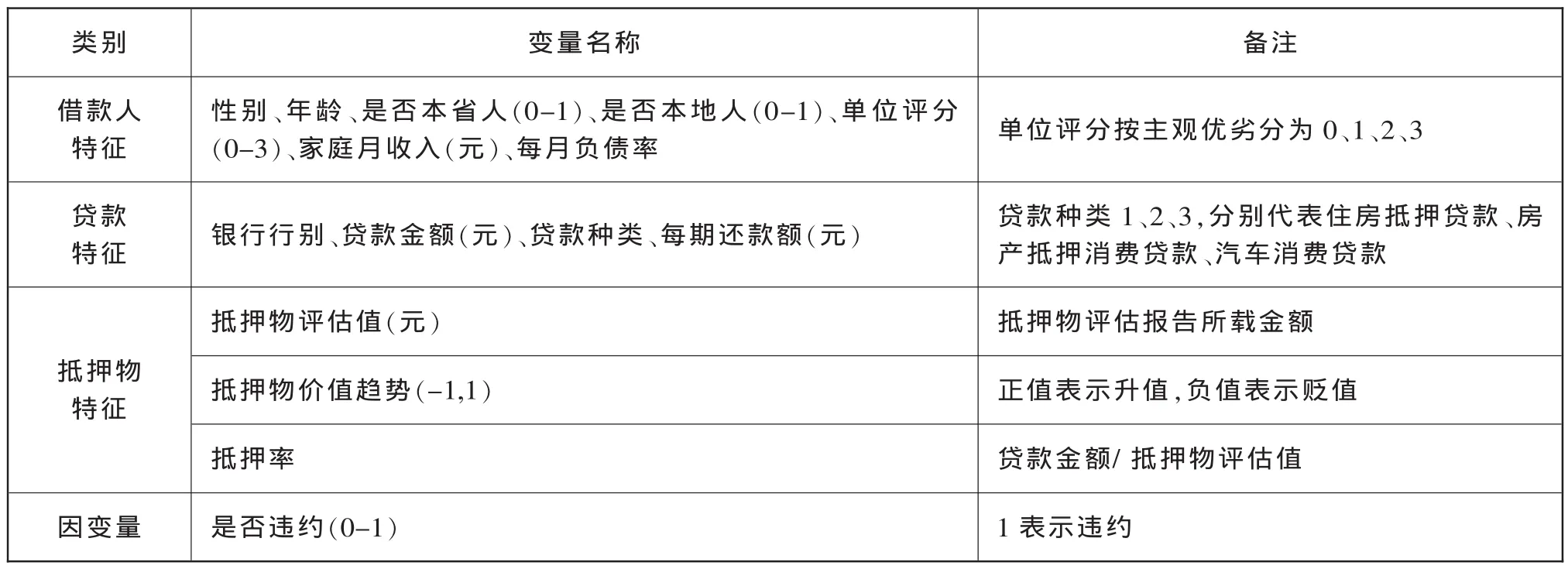

本文所研究的“個人抵押類貸款”(Personal Mortgage Loan),指借款人以其自有資產(chǎn)(主要是房產(chǎn)或汽車)作為抵押或質(zhì)押,向銀行申請個人貸款的業(yè)務。雖然“抵押”和“質(zhì)押”在法律意義上屬于不同概念,但就經(jīng)濟學意義而言,均是以物產(chǎn)生的擔保,故本文合并研究。基于此,本文所研究的個人抵押貸款業(yè)務,從商業(yè)銀行經(jīng)營的角度涵蓋個人住房抵押貸款和個人汽車消費貸款兩類。其中,個人住房抵押貸款又可分為住房按揭貸款和房產(chǎn)抵押(經(jīng)營性)貸款兩類。本文所指“借款人違約”指借款人在未經(jīng)貸款銀行允許情形下,未按貸款合同約定履行正常還款義務,導致貸款未能如期償還的行為。就研究變量而言,影響抵押貸款違約風險的變量眾多。為便于回歸后的分析,本文將其梳理為“借款人自身特征”、“抵押物特征”及“貸款特征”三大類變量展開判別分析。

(一)樣本數(shù)據(jù)

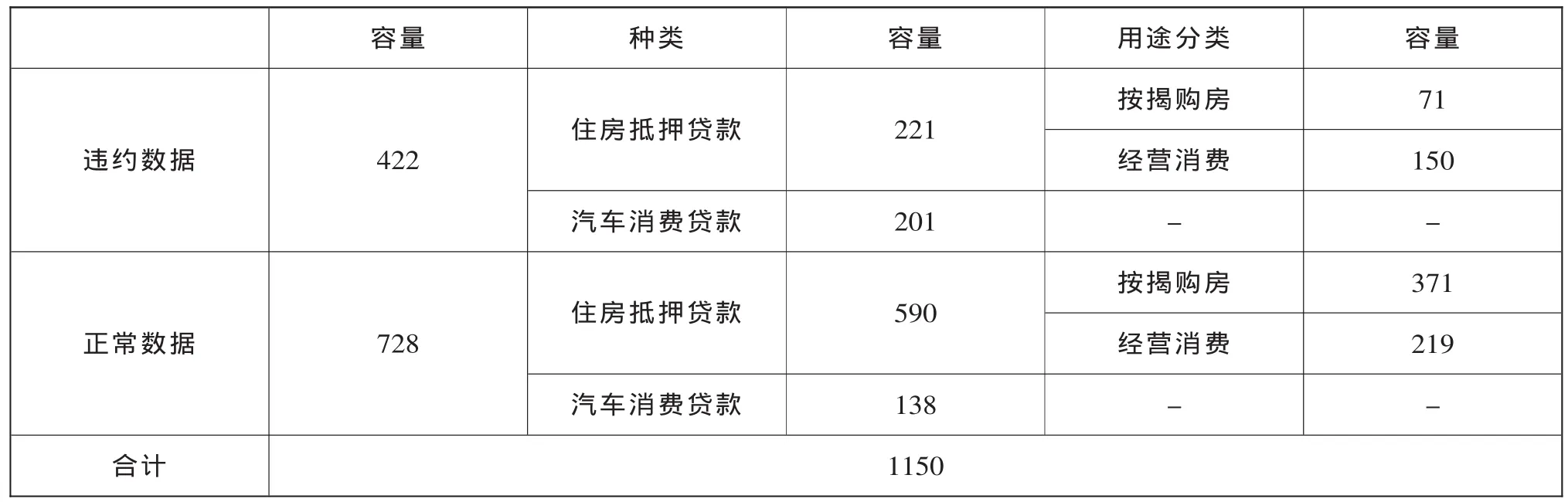

樣本數(shù)據(jù)來源于山東省某某擔保公司2007-2013年在省內(nèi)某地市貸款業(yè)務數(shù)據(jù),涉及五家商業(yè)銀行,容量為1150條,其中違約數(shù)據(jù)422條,正常還款數(shù)據(jù)728條,數(shù)據(jù)的選擇數(shù)量和范圍符合統(tǒng)計學的要求,具體如表1:

(二)統(tǒng)計變量

統(tǒng)計變量共選取15個,分為借款人特征變量、貸款特征變量、抵押物特征變量三類,因變量為“是否違約”,具體情況如表2:

表1 樣本數(shù)據(jù)情況

表2 變 量 情 況

三、判別分析

判別分析(Discriminate Analysis)是一種先根據(jù)已知類別的事物性質(zhì)建立判別函數(shù),對未知類別的新事物進行判斷,以將其歸入已知類別中的一種統(tǒng)計方法。本文擬采用“正判率(Hit Ratio)”指標,即回歸函數(shù)對數(shù)據(jù)判別的準確率,來衡量判別函數(shù)的有效性和準確性。在設定判別精確度時,本文借鑒“20%/25%”法則,即正判率應超過隨機分組比率的20%或25%。在本文中樣本數(shù)據(jù)容量是1150條,其中違約數(shù)據(jù)422條,正常數(shù)據(jù)728條。樣本中,違約概率為0.366,正常數(shù)據(jù)的概率為0.634,隨機分組比率為0.5359。由此,正判率超過64.31%(1.2倍)或66.98%(1.25倍),可認為判別函數(shù)是有效、可信的。另外,本文采用回代法和交互驗證法進行正判率的驗證。

(一)系數(shù)回歸

SPSS結果文件給出的判別函數(shù)典型相關系數(shù)(Canonical Correlation)值為0.638。判別函數(shù)的特征根檢驗中,sig值小于0.001,拒絕原假設,即各分組的均值向量之間的重心不是完全重合的。SPSS結果文件顯示該判別函數(shù)標準化自變量和原始自變量的系數(shù)矩陣,兩個判別函數(shù)回歸參數(shù)列示如表3:

(二)判別函數(shù)及其驗證

根據(jù)表3,推導出的判別函數(shù)如下:

表3 回歸系數(shù)

Y=(-2.28)+(-0.293)X1+(-0.027)X2+0.26X3+ 0.612X4+1.774X5+(-2.017)X6+(-0.173)X7+0.604X8+ 4.016X9+0.324X10+0.008X11+0.006X12+0.054X13+ (-0.002)X14

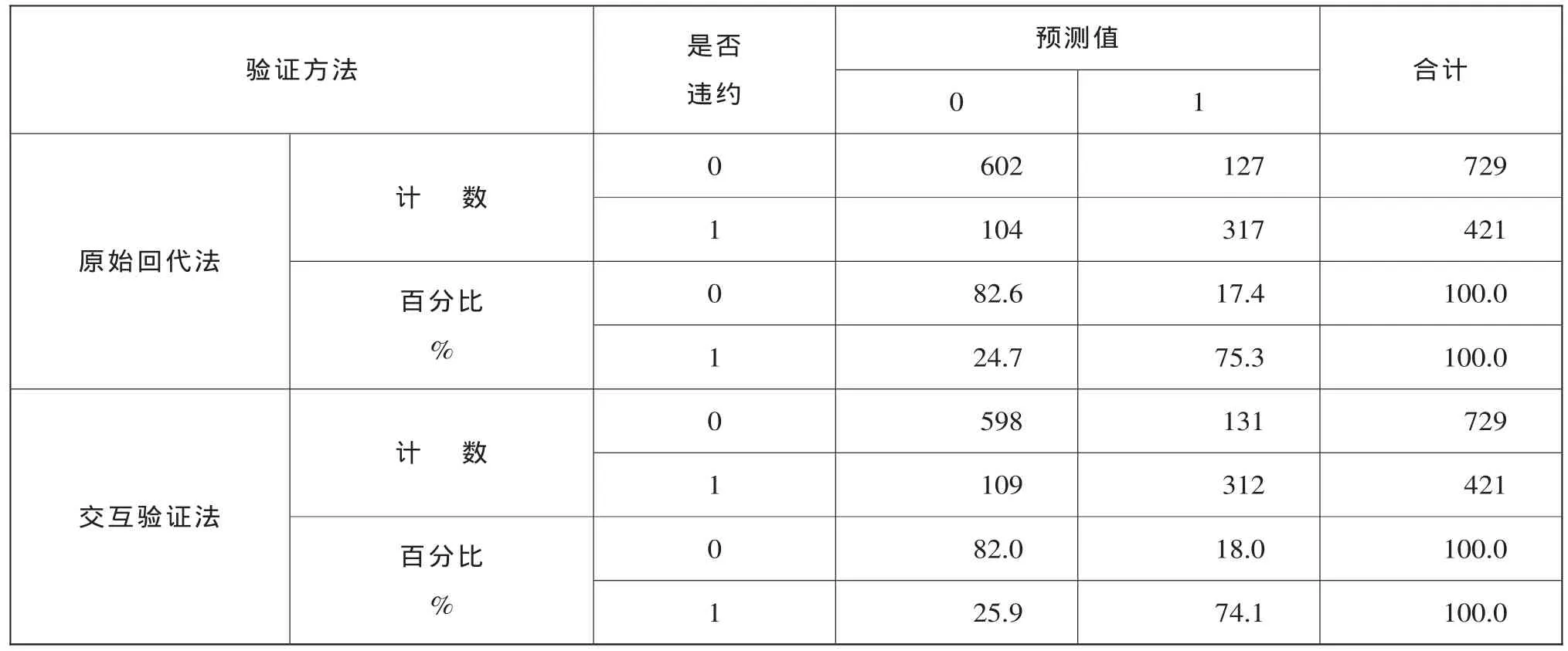

運用回歸判別函數(shù)對原樣本數(shù)據(jù)進行驗證結果如表4:

表4 回歸函數(shù)驗證結果

表4上半部分是采用回代法得到的判別信息,可見把正常數(shù)據(jù)判為正常的概率為82.6%,把違約數(shù)據(jù)判為違約的概率為75.3%;表4的下半部分是采用交互驗證法得到的判別信息,正判率略低于回代法得到的數(shù)值。腳注b和腳注c說明,回代法得到的總正判率為79.9%,而交互法得到的正判率為79.1%,兩者均高于自然分組比率的1.2倍(64.31%)或1.25倍(66.98%)。因此,該判別函數(shù)是有效且可信的。

另外,本文還對模型的適應條件進行單因素方差分析檢驗,檢驗結果顯示貸款金額、抵押物評估值兩個變量的Sig值分別是0.485和0.325,即違約數(shù)據(jù)和正常數(shù)據(jù)在這三個變量上的特征均不顯著,這說明貸款金額的多少和抵押物價值的高低與貸款是否會發(fā)生違約關聯(lián)度不高。同時,這兩個變量也是相關的,抵押貸款的抵押物價值一般與貸款金額成正比。

四、回歸結果分析

(一)借款人特征變量

經(jīng)過上述回歸分析后發(fā)現(xiàn),在納入回歸模型的變量中,“借款人特征”變量較為顯著的子變量為“是否本地人”、“是否本省人”及“每月負債率”。前兩個變量說明借款人戶籍狀況是衡量借款人是否違約重要指標,這或許與道德風險有關。也就是說,異地戶籍的借款人,會考慮自己違約后銀行支付較高追償成本,因而選擇違約的概率較大。“每月負債率”變量的參數(shù)值表明每月負債率越高,其違約風險或違約程度也就越高,這符合一般常識。

從表3還可看出,其他子變量如“年齡”、“性別”、“家庭月收入”等對違約風險的影響不大,這與實際業(yè)務操作中的思路略有不同,但這些指標仍可作為衡量違約風險的參考指標。需要說明的是“單位評分”變量,一般認為借款人職業(yè)越穩(wěn)定,貸款違約風險越小,實際業(yè)務操作中也往往將其作為衡量借款人信用的重要指標,但回歸結果卻否定了上述假設。

(二)貸款特征變量

總的來看,在“貸款特征”變量中,“貸款種類”和“行別”兩個子變量較為顯著。“貸款種類”變量的參數(shù)值為0.46,結合本文對于貸款種類值的設定,說明個人住房按揭貸款的違約風險最低,個人房產(chǎn)抵押(經(jīng)營性)貸款風險略高于個人住房按揭貸款。本文認為,這可能基于兩方面原因:首先是抵押物特征,個人房產(chǎn)抵押貸款的抵押物通常是二手房或舊房,而個人住房按揭貸款抵押物一般是新房或期房,這種抵押物年限的微小差別,間接影響到了抵押債權的變現(xiàn)能力,進而影響到了貸款違約的風險。更為重要的因素是貸款用途,個人房產(chǎn)抵押貸款多用于個人經(jīng)營,而個人住房按揭貸款多為自住或出租,前者的還款現(xiàn)金流受經(jīng)營風險影響較為顯著,往往不如后者穩(wěn)定。“行別”變量的參數(shù)值體現(xiàn)了不同貸款銀行在經(jīng)營中遭遇違約風險的差異。我們發(fā)現(xiàn),“行別”值為2的銀行,其相同貸款品種發(fā)生違約概率或違約程度的水平最低,體現(xiàn)出較高的風險管理水平,這或許與該銀行在貸款審批過程中的嚴格審查、在貸款發(fā)放后的后續(xù)風險控制措施得當密切相關。

除此之外,“貸款金額”和“每期還款額”兩個變量的參數(shù)值不很顯著,這說明貸款金額及每期還款額對于違約風險的影響并非顯著。可以解釋這種現(xiàn)象的理由是,貸款金額和每期還款額往往與抵押物價值、借款人還款能力相關。

(三)抵押物特征變量

在“抵押物特征”變量中,“抵押率”和“抵押物價值趨勢”兩個子變量參數(shù)值最為顯著,分別為0.604和0.141。“抵押率”變量顯著說明,抵押率對于貸款違約風險較為敏感。換句話說,在抵押率較高情形下,若抵押物價值下跌,借款人如果選擇違約,貸款銀行通過拍賣抵押物追償貸款余值的可能性越小,因為抵押物價值可能減少至貸款余值以下;而在抵押率較低的情況下,借款人選擇違約是非理性的,因為抵押物價值往往遠遠高于貸款余值。理性觀點認為,抵押物在不斷升值時,違約概率會下降。2012年底以前,我國各大城市的房產(chǎn)價格處于上漲周期中,因此個人住房按揭貸款和個人房產(chǎn)抵押貸款的違約概率明顯小于個人汽車消費貸款。而抵押物價值趨向下跌,特別是低于貸款余值時,貸款權益就變?yōu)樨撝担^續(xù)償貸就變?yōu)椴焕硇孕袨椋再J款違約概率就會上升,這正是07年美國“次貸”危機爆發(fā)的直接原因,也是汽車消費貸款往往在貸款年限的最后兩年違約比例上升的原因。

五、對策建議

(一)加強借款人信用信息的采集和甄別,實行嚴格的貸前審查

在貸前審查中應著重注意兩條線索:一是借款人戶籍特征可能帶來的道德風險;二是借款人家庭的每月負債率關聯(lián)的還款風險。首先,對于異地戶籍借款人,商業(yè)銀行在貸款授信審批時應詳細準確把握借款人戶籍信息,確保信息真實性和可追溯性,必要時可采取追加抵押物或當?shù)貞艏畵H说姆绞絹斫档臀磥碣J款違約的風險。其次,準確測算借款人家庭的每月負債率。前提條件是結合借款人職業(yè)狀況核實收入的真實性,進而結合征信記錄查詢借款人負債情況,必要時采取實地核定的方式確保信息真實準確。而對于那些信息不完全或無法準確預測家庭每月負債率的借款人,可以通過選擇放棄業(yè)務或者通過提高首付比例和降低抵押率的方法來降低信貸風險。

(二)依據(jù)風險收益原則,實行差別化的經(jīng)營方針及風險管理策略

商業(yè)銀行應該針對不同的貸款品種實行差別化的貸款利率,保證貸款風險與收益達到合理的均衡。首先是針對不同貸款品種實行差別化利率的經(jīng)營方針。在實際操作中,商業(yè)銀行對于個人汽車消費貸款這類抵押物價值趨勢不斷降低的貸款品種,應采取適當上浮貸款利率的方法來抵御信貸風險,或設計貸款方式使借款人在貸款前期先多償還本息,以此減少抵押物貶值風險;而對于個人住房抵押貸款,應該結合房地產(chǎn)市場的整體變化趨勢,參考抵押物價值的變動狀況,適當上下浮動貸款利率,以期實現(xiàn)較為理想的利潤目標。其次是針對不同借款人實行差別化的風險管理策略。對于信用狀況良好、違約風險較低的借款人,應適當放寬授信條件,適當下浮利率來吸引客戶,主要采取貸前風險控制措施;而對于信用狀況一般或較差的借款人,應嚴格授信條件,貸前適當提高利率、追加擔保措施,貸后密切追蹤,保障信貸安全。

(三)建立健全個人抵押貸款的信用擔保體系,保障違約貸款及時得到償付

任何貸款都是有風險的,即使通過各種手段降低或抵消風險,風險終歸不能完全消除。對于個人抵押貸款而言,抵押物可以看做第一道擔保線,違約風險可以完全或部分通過追償?shù)盅何锏姆绞降玫窖a償。但抵押物的追償往往涉及一定法律程序和障礙,而且抵押物變現(xiàn)本身也具有一定風險。而且,即使抵押物預期可以完全補償風險,但由于變現(xiàn)需要一定時間,故而在一定時期內(nèi)給銀行信貸風險的考核帶來困難。因此,商業(yè)銀行應該積極建立和健全個人抵押貸款的信用擔保體系,確保貸款具備及時有效的第二還款來源。個人信用擔保體系的建立和健全,可以從兩個方面來加強。一是建立自然人擔保及互保體系,通過自然人的擔保和相互擔保來降低貸款違約的風險;二是建立以擔保公司為主的法人擔保體系。擔保公司經(jīng)營原理類似于保險公司,循序大數(shù)定律所確定的概率法則,通過多數(shù)被擔保人的保費收入來保障單一被擔保人可能發(fā)生的違約風險,而且擔保資金

收稿日期:2014-8-30

DOI:10.3969/J.ISSN.2095-7238.2015.02.010

文章編號:2095-7238(2015)02-0058-06

文獻標識碼:A

中圖分類號:F832.4