金融沖擊、房價波動與貨幣政策

2016-01-20 07:54:10陳利鋒

首都經濟貿易大學學報 2016年1期

陳利鋒

(中共廣東省委黨校 經濟學教研部,廣東 廣州 510053)

?

金融沖擊、房價波動與貨幣政策

陳利鋒

(中共廣東省委黨校經濟學教研部,廣東廣州510053)

摘要:考察金融沖擊對于房地產市場與宏觀經濟的影響以及相關的貨幣政策選擇,貝葉斯脈沖響應函數表明,金融沖擊對于房地產市場以及宏觀經濟變量均具有顯著的沖擊效應。因而在房地產市場調控過程中,政府可以積極利用金融沖擊的效應。社會福利分析的結果表明,對房地產市場做出反應的貨幣政策機制具有較高的社會福利水平,并且對房價膨脹做出反應的政策機制優于其他政策機制。因此,在利用金融沖擊調控房地產市場的過程中,通過采用對房價膨脹做出反應的政策可以達到穩定房地產市場與提高社會福利的目的。

關鍵詞:金融沖擊;房價;擔保約束;貨幣政策

一、問題提出

克里斯蒂阿諾等(Christiano,et al.,2011)[1]、吉爾曼和夸德里尼(Jermann & Quadrini,2012)[2]、阿爾凡達和安遜(Alpanda & Aysun,2014)[3]、凱哈圖和庫若祖米(Kaihatsu & Kurozumi,2014)[4]、考拉莎和蘭巴度(Kolasa & Lambardo,2014)[5]在新凱恩斯主義動態隨機一般均衡(即NK-DSGE)模型中引入金融沖擊并對金融因素在宏觀經濟波動過程中的作用進行了考察,研究結果無一例外地顯示金融沖擊在推動一國宏觀經濟波動過程中具有重要的作用。然而,這些研究均忽略了一個重要的因素:金融沖擊對于房地產市場的影響。伽里(Gal′,2014)[6]、伽里和甘貝蒂(Gal′ & Gambetti,2015)[7]以及胡和羅車濤(Hu & Rochetau,2015)[8]等均發現金融危機產生的主要誘因就是房價過快上漲引起的資產價格泡沫。

本文將構建一個包含金融沖擊與房地產市場的多部門NK-DSGE模型以考察金融沖擊對于房地產市場以及宏觀經濟的影響,并分析金融沖擊下的實現房地產市場乃至宏觀經濟穩定的貨幣政策機制選擇。與于(Yu,2013)[9]以及納塔帕羅和斯維爾羅(Notarpietro & Siviero,2014)[10]類似,本文通過不耐心家庭的擔保約束引入金融沖擊。在這一設定下,金融沖擊影響不耐心家庭的擔保約束而對家庭的房地產需求產生影響,進而通過影響商業銀行、廠商以及資本品生產企業的優化行為而影響整個宏觀經濟。基于模型貝葉斯估計的結果表明,積極的金融沖擊引起不耐心家庭房地產需求的增加,進而使得商業銀行最終凈財富增加;商業銀行凈財富的增加意味著銀行信貸規模擴張,進而引起投資和產出的增長;房地產需求的增加也推動了實際房價、房地產實際租金率和通脹的上升。由于金融沖擊對于房地產市場具有顯著性影響,所以在房地產市場調控過程中政府可以積極利用金融沖擊的效應。

在金融沖擊引起房價波動的背景下,政府應該采用怎樣的政策機制以實現房地產市場乃至宏觀經濟的穩定呢?與已有的研究如拉維納和瓦什(Ravenna & Walsh,2011)[11]等類似,本文將采用社會福利分析法對這一問題進行分析。事實上,這一問題主要涉及的是貨幣政策是否應該對房地產市場做出反應。已有的研究對于這一問題進行了較多的探討,但是所得到的結論并不一致。伯南克和吉爾特勒(Bernanke & Gertler,2001)[12]、伯南克(Bernanke,2010)[13]、王擎和韓鑫濤(2009)[14]以及凡諾查洛和馮海德科(Finnocchiaro & von Heideken,2013)[15]等認為貨幣政策不需要盯住房地產市場。而納塔帕羅和斯維爾羅(Notarpietro & Siviero,2014)[10]、陳利鋒和范紅忠(2014)[16]則基于社會福利的角度考慮,認為最優貨幣政策應該對房地產市場做出反應。不過,與已有的研究不同的是,本文在模型中考察金融沖擊對于異質性家庭優化行為的影響以及在模型中刻畫了金融沖擊下商業銀行的借貸行為。社會福利比較的結果發現:(1)相對于不對房地產市場做出反應的政策機制而言,對房地產市場做出反應的政策機制,無論對實際房價還是對房價膨脹做出反應,均具有相對較高的社會福利水平。這一發現意味著,基于社會福利的角度考慮,貨幣政策應該對房地產市場做出反應。(2)相對而言,對房價膨脹做出反應的政策機制具有最高的社會福利水平。這一發現意味著,基于社會福利最大化的角度,貨幣政策應該對房價膨脹做出反應。由于房價膨脹度量了房價上漲的速度,因而本文的研究結論意味著貨幣政策應該著力于抑制房價過快上漲,而非房價本身。

近些年來,為消除金融危機期間“四萬億”經濟刺激計劃帶來的影響,政府采用不同的政策機制嘗試穩定房地產市場[17]。在房地產市場整體不景氣的背景下,政府采用調整二套房首付比例、公積金利率優惠等方式對房地產市場進行調控,這些做法正是利用金融沖擊效應的現實表現。本文的研究表明,這一做法形成的積極金融沖擊將推動房價的上漲,為了實現房地產市場的穩定和防止資產價格泡沫的產生,政府可以采用對房價膨脹做出反應的貨幣政策機制,進而在利用金融沖擊推動房地產市場發展和經濟增長的同時,也可以實現較高的社會福利水平和達到穩定房地產市場的目的。

二、模型與設定

經濟中生活有著兩類不同的家庭,依據其消費的耐心程度分為不耐心家庭和耐心家庭,前者具有相對較低的貼現因子。這一設定由清宏和摩爾(Kiyotaki & Moore,1997)[18]提出。在這一設定方式下,商業銀行與生產企業均由耐心家庭所擁有;不耐心家庭通過抵押持有的房地產獲得抵押貸款。兩類家庭均向生產企業提供勞動力,不過,由于耐心家庭是企業的所有者,因而可以將耐心家庭成員供給的勞動看做是管理性勞動,而不耐心家庭的勞動看做是生產性勞動。正是如此,兩類家庭的就業具有不同的工資水平,進而兩類家庭具有不同的預算約束。模型中不耐心家庭所占的比例為s,因此,耐心家庭所占的比例為1-s。

1.耐心家庭的優化問題

耐心家庭的優化問題為最大化其效用函數:

(1)

(2)

2.不耐心家庭的優化問題

不耐心家庭的優化問題為最大化如下效用函數:

(3)

(4.1)

(4.2)

3.商業銀行

(5)

(6)

(7)

(8)

作為所有者,耐心家庭每期均獲得商業銀行以紅利等形式轉移的資產。假定商業銀行每期轉移的資產比例為λ。這一做法是為了防止商業銀行無限制向耐心家庭借貸,顯然,只有在最終凈財富的貼現值Vt不低于其轉移的資產時,商業銀行才能夠良性發展并且可以獲得耐心家庭的存款。因此,商業銀行良性運行的條件為:Vt=vtBt+?tNt≥λBt。作為理性的主體,商業銀行將持續吸收耐心家庭的存款直至邊界條件成立,即:Vt=vtBt+?tNt=λBt。因此:

(9)

其中,φt為內生杠桿比例。顯然,式(9)成立的必要條件滿足:λ>vt>0。

4.中間產品生產部門

中間產品生產企業雇傭耐心家庭與非耐心家庭的勞動力進行生產,并且兩類家庭的勞動力并非完全替代。企業在生產過程中還需要投入物質資本和房地產,前者來源于商業銀行的貸款,而后者則是租賃耐心家庭的持有的房地產。具體的,企業的生產函數為:

(10)

(11)

5.資本品生產企業

(12)

(13)

6.零售企業

(14)

7.貨幣政策當局與市場均衡

作為基礎,設定貨幣當局執行如下對通脹和產出缺口做出反應的政策機制:

(15)

(16)

三、模型的參數化

1.基本參數的校準

耐心家庭的貼現率βs和不耐心家庭的貼現率βb,依據已有研究的設定,將其分別取值為0.98和0.95。由于中國規定首付比例最低為30%,因而本文將貸款價值比Mt的穩態值M設定為0.3。穩態時消費——產出比值γc,采用2002—2013年社會總消費數據的平均值表示穩態總消費,采用剔除凈出口和政府支出之后的GDP數據的平均值作為穩態總產出,然后計算二者的比值,估算的結果表明γc取值約為0.44。不耐心家庭所占的比例s,將其取值為0.5。穩態折舊率δ,依據何等(He,et al.,2007)[20]采用GMM估計的結果,將其取值為0.04。耐心家庭用于消費的房地產的比例κ,本文將其設定為1/3,這一參數僅能夠影響模型的穩態。物質資本調整成本的二階導數的穩態值f″(1),將其取值設定為1.728。

2.參數的估計

采用貝葉斯極大似然方法對其余參數進行估計。該方法要求估計過程中使用的觀測變量個數不能超過外生沖擊的個數,因而,至多可以選取7組觀測變量序列。基于便利性考慮,本文分別選取如下變量作為觀測值:(1)消費。選取社會消費總額數據,取其自然對數并采用CPI數據對其進行調整,進而得到實際消費。(2)產出。選取支出法核算得到的GDP數據,并剔除政府購買和凈出口。在此基礎上,取自然對數并采用CPI進行調整得到實際產出。(3)通脹。采用CPI數據并使用環比方法得到通脹數據。(4)名義利率。使用銀行業同業拆借利率數據。(5)耐心家庭的存款。采用金融機構個人存款總量數據,并取其自然對數。(6)商業銀行資產。采用金融機構境內短期貸款總量數據,并取其自然對數。

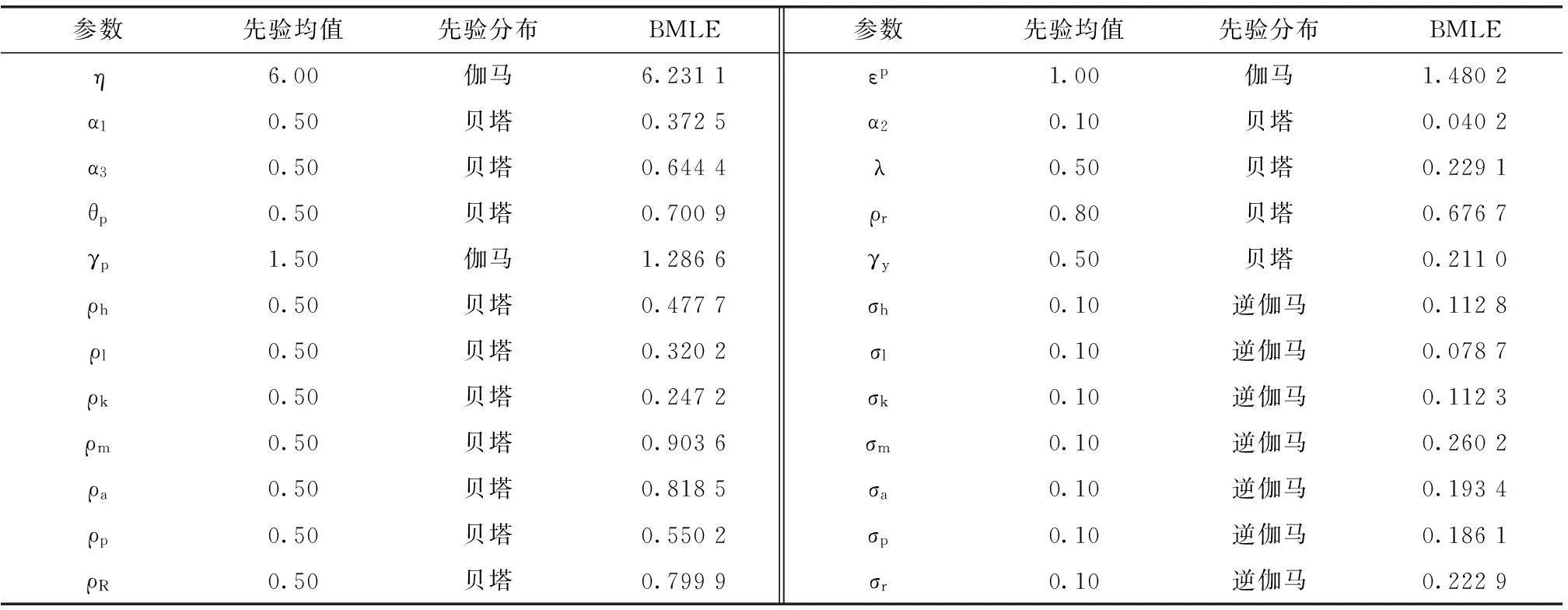

以上數據均來自中經網數據庫,時間跨度為2002Q1-2013Q4。所有數據均采用X12方法剔除季節性趨勢,并且使用BK濾波法得到各個變量的波動性成分。這一做法的目的是為了保證模型與數據之間的一致,因為本文在參數估計過程中使用的是在穩態處對數線性化之后的模型,顯然,其已經剔除了趨勢性成分。首先依據已有的研究對各參數的先驗均值和先驗分布進行設定。依據伽里等(Gal′,et al.,2012)[21]已有的研究,將勞動力供給彈性的倒數η和穩態價格加成εp的先驗均值設定為6和1,對應的先驗分布則均為伽馬分布。生產函數中的各參數α1、α2和α3的先驗均值,依據伊亞希維羅和倪瑞(Iacoviello & Neri,2010)[22],將其分別設定為0.5、0.1和0.5,對應的先驗分布則均為貝塔分布。本文將商業銀行轉移給家庭的資產比例λ的先驗均值與先驗分布分別設定為0.5和貝塔分布。名義價格剛性θp的先驗均值和先驗分布,依據陳利鋒和范紅忠(2014)[16],將其分別設定為0.5和貝塔分布。依據伯恩和豪斯(Boehm & House,2015)[23]等,將貨幣政策相關的參數ρr、γp和γy的先驗均值分別設定為0.8、1.5和0.5,對應的先驗分布則分別為貝塔分布、伽馬分布和貝塔分布。與已有的研究如舒赫(Suh,2012)[24]等類似,將所有外生沖擊的持續性參數的先驗均值全部設定為0.5,先驗分布則全部設定為貝塔分布;而外生沖擊的標準差的先驗均值全部設定為0.1,對應的分布則全部設定為逆伽馬分布。基于估計的精確性考慮,要求估計程序同時使用5個平行的馬爾科夫鏈。在估算參數的后驗均值時則要求Metropolis-Hastings程序重復進行2萬次馬爾科夫鏈蒙特卡洛(即MCMC)模擬,并剔除前端和尾端5千個MCMC的結果。參數的貝葉斯極大似然估計(即BMLE)的結果見表1。

表1 貝葉斯極大似然估計的結果

四、模型動態與貨幣政策分析

1.金融沖擊的貝葉斯脈沖響應

圖1給出了金融沖擊的貝葉斯脈沖響應函數。基于圖1可以發現,在積極的金融沖擊下,不耐心家庭的房地產需求呈現上升趨勢。原因在于積極的金融沖擊意味著不耐心家庭的擔保約束得到緩解,即不耐心家庭在同樣的條件下可以得到更多的貸款或獲得貸款的難度下降,進而刺激了不耐心家庭的住房需求。不耐心家庭住房需求的增加刺激了銀行貸款的增長,進而使得金融沖擊下商業銀行最終凈財富呈現上升趨勢。由于耐心家庭為商業銀行的所有者,因而商業銀行財富的增長引起耐心家庭財富的增長,進而也使得積極的金融沖擊下耐心家庭的房地產需求也隨之上升。

不耐心家庭房地產需求的上升增加了貸款需求,進而推動了貸款利率的上升。不過,房地產需求的上升所帶來的利潤前景仍刺激企業增加生產投資,因而即使在貸款利率上升的條件下,金融沖擊仍推動了投資和產出的增長。而另一方面,房地產需求的增長也推動了實際房價與房地產實際租金率的上升。

圖1顯示,在積極的金融沖擊下,產出與投資的貝葉斯脈沖響應呈現出明顯的“駝峰狀”特征,這與赫爾(Hall,2011)[25]等相關研究的發現是一致的。不過,本文的模型與之存在顯著差異:本文模型中包含了對金融中介的行為以及金融沖擊傳導路徑的刻畫。更重要地,在積極的金融沖擊發生之后,實際房價對此迅速做出反應,表現在圖1中金融沖擊發生之后的第1個時期實際房價上升了0.04個單位(標準差),并且金融沖擊對于實際房價的影響具有較強的持續性,圖1顯示,在金融沖擊發生之后的第20個時期之后,實際房價仍未恢復至其穩態水平。

圖1 金融沖擊的貝葉斯脈沖響應

金融沖擊對于實際房價存在顯著影響意味著房地產市場調控過程中可以積極利用金融沖擊的作用。當房地產市場整體不景氣時,政府可以通過降低首付比例以及公積金利率優惠等方式形成積極的金融沖擊。依據金融沖擊的貝葉斯脈沖響應函數可知,積極的金融沖擊將放松不耐心家庭的擔保約束,進而推動房地產需求的上升以及投資和產出的增加。相反,當房地產市場過熱時,實際房價的不斷攀升進而可能產生資產價格泡沫,政府則可以通過提高首付比例以及提高公積金利率等方式形成逆向金融沖擊以影響房地產市場。

2.社會福利函數

(17)

上式表明,總的社會福利實際上為兩類家庭社會福利的加權,而加權值取決于兩類家庭的時間偏好。為了進行不同政策機制的比較,我們首先引入如下兩類政策機制:

(18)

(19)

表2 不同機制下政策參數的估計值

在式(18)表示的政策機制下,貨幣政策對通脹、產出缺口以及實際房價的反應系數的貝葉斯極大似然估計值分別為0.929 5、0.160 1和0.333 1。與基礎政策機制相比,實際房價的引入使得政策機制對于通脹和產出缺口的反應系數均變小。在式(19)表示的政策機制下,貨幣政策對通脹、產出缺口以及房價膨脹的反應系數的貝葉斯極大似然估計值分別為1.149 7、0.126 6和0.501 2。與式(18)相比,式(19)表示的政策機制下,貨幣政策對于通脹的反應系數變大,而對于產出缺口的反應系數變小。

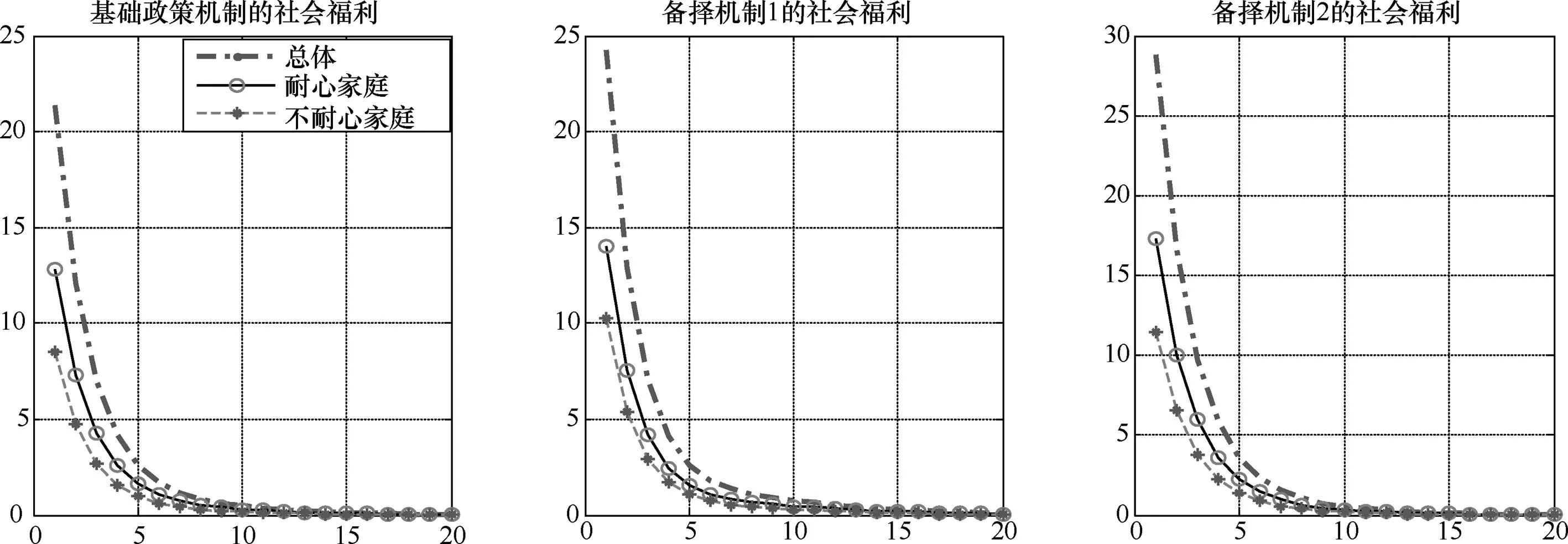

基于不同政策機制下參數貝葉斯極大似然估計的結果,可以依據式(17)分析不同政策機制下的社會福利水平,進而得到金融沖擊背景下的最優貨幣政策機制。為了更清晰的分析不同政策機制對應的社會福利,將式(15)、式(18)、式(19)代表的政策機制分別設定為基礎政策機制、備擇機制1和備擇機制2。在此基礎上,圖2給出了三種不同的政策機制下社會福利隨時間變化的動態路徑。

圖2 不同政策機制的社會福利

圖2給出了不同政策機制對應的每一時期的社會福利水平,需要說明的是,隨著金融沖擊效應的衰減,各個政策機制對應的福利水平也在不斷衰減,因而僅計算了前20個時期的社會福利水平。基于圖2可以發現,對房價膨脹做出反應的政策機制2具有最高的社會福利水平,而對實際房價做出反應的政策機制則次之,而僅對產出缺口與通脹做出反應的政策機制具有最低的社會福利水平。因此,對于總的社會福利水平而言,政策機制無論是對房價膨脹還是對實際房價做出反應,均優于不對房地產市場做出反應的基礎政策機制。這一結論陳利鋒和范紅忠(2014)[16]是一致的,后者基于一個未包含金融沖擊的多部門單一類型家庭的NK-DSGE模型發現,對房地產市場做出反應的貨幣政策機制具有相對較小的社會福利損失;本文的結論與納塔帕羅和斯維爾羅(2014)[10]已有的研究也是一致的,后者在包含金融沖擊的模型中發現對房地產市場做出反應的政策機制具有相對較高的社會福利水平。

依據家庭的類型,圖2還給出了不同政策機制下社會福利的分解。基于福利分解的結果可以發現:第一,無論在那一種政策機制下,耐心家庭均具有較高的社會福利水平。原因在于,耐心家庭擁有模型經濟中的所有企業包括中間產品生產企業、資本品生產企業、最終產品生產企業以及商業銀行,其具有較高的收入水平,進而擁有較高的消費水平、較多的房地產持有以及較低的勞動力投入,這些因素均直接影響了社會福利水平,因而耐心家庭具有較高的社會福利水平。與耐心家庭不同的是,不耐心家庭的消費行為需要受到其借貸活動的影響,而其房地產持有則受到擔保約束的影響,因而其具有較低的社會福利水平。第二,備擇機制2下,兩類家庭均具有較高的社會福利水平;備擇機制1下,兩類家庭的稅福利水平低于備擇機制2;基礎政策機制下,兩類家庭的社會福利水平均相對較低。因此,基于兩類家庭各自對應的社會福利水平而言,對房價膨脹做出反應的備擇機制2仍然是最優的,對實際房價做出反應的備擇機制1則次之,而不對房地產市場做出反應的政策機制則是相對較差的政策機制。

社會福利分析的結果表明,無論是基于總的社會福利還是基于兩類家庭對應的社會福利而言,對房地產市場做出反應的政策機制均優于不對房地產市場做出反應的政策機制;并且對房價膨脹做出反應的政策機制具有最高的社會福利水平。因而,基于社會福利的角度,對房價膨脹做出反應的政策機制是最優的。

3.政策建議

金融沖擊的貝葉斯脈沖響應函數表明了積極的金融沖擊對于房地產市場具有顯著的影響,因此,在房地產市場調控過程中政府可以積極地利用金融沖擊的效應。當前,在房地產市場相對不景氣的背景下,政府通過相應的政策調整如調整二套房首付的政策、降低公積金利率等方式放松了購房者的擔保約束,這些政策調整正是積極利用金融沖擊效應的現實表現。依據金融沖擊的貝葉斯脈沖響應函數可知,這些政策調整形成的積極的金融沖擊會引起房價的上升和產出的增加。盡管產出的增加是宏觀經濟政策重要目標,但是房價的上漲卻與政府穩定房地產市場的初衷存在一定的偏差。因為房價的上漲盡管在一定程度上可以緩解不耐心家庭的擔保約束,進而推動商業銀行信貸規模的進一步擴張和產出的進一步增長。但是已有的研究如布蘭查德等(Blanchard et al.,2010)[27]等認為在這一過程中形成的債務鏈條以及由于房價過快上漲帶來的金融風險是導致2007至2009年世界性金融危機的原因;而伽里(2014)[6]以及胡和羅車濤(2015)[8]則直接指出房價快速上漲引起的房地產市場投機性泡沫是金融危機的主要誘因。因此,在利用金融沖擊的效應的同時,仍需要對采用相應的政策機制穩定房地產市場。

基于貨幣政策機制福利分析的結果,相對于不對房地產市場做出反應的政策機制而言,對房地產市場做出反應的政策機制具有相對更高的社會福利水平。更重要地,相對于其他政策機制而言,對房價膨脹做出反應的政策機制是最優的。因此,在積極利用金融沖擊的效應的同時,政府可以采用對房價膨脹做出反應的貨幣政策機制以穩定房價(或防止房價過快上漲),進而實現在充分利用金融沖擊的積極效應的同時,也可以穩定房價和獲得較高的社會福利水平。

與對通脹做出反應的政策機制類似,對房價膨脹做出反應的政策機制建立在對房價膨脹科學合理的觀測基礎之上。在此基礎上,政府可以事先設定房價膨脹的閾值區間,只要觀測的房價膨脹指數位于這一區間之內,貨幣政策將不進行任何調整;而一旦房價上漲過快進而導致房價膨脹指數超過政府事先設定的閾值上限,貨幣政策當局將調整貨幣政策以影響房地產市場。不過,由于中國地域遼闊,不同區域之間的房地產市場發展水平以及房價均存在較大的差異,因而需要依據不同地區的情況對房價膨脹進行科學合理的觀測。在房地產市場調控過程中執行符合本地區房地產市場情況的政策機制,將有利于更好地穩定本區域的房地產市場。

五、結論

在采用現實數據對模型進行貝葉斯極大似然估計的基礎上,金融沖擊的貝葉斯脈沖響應函數表明,積極的金融沖擊通過放松不耐心家庭的擔保約束,刺激了經濟中的房地產需求和總需求,進而刺激了商業銀行的貸款行為和投資,進而引起商業銀行最終凈財富、實際房價、產出以及通脹等宏觀經濟變量的增加。這一結論意味著在房地產市場調控過程中,政府可以利用金融沖擊的這一積極效應。事實上,近些年來,由于房地產市場整體相對不景氣,政府通過調整二套房的首付比例、調整公積金貸款利率等方式影響房地產市場,這些政策調整正是政府積極利用金融沖擊的現實表現。

與已有的NK-DSGE模型類似,本文采用社會福利分析方法考察不同貨幣政策機制的優劣。社會福利分析的結果表明,相對于不對房地產市場做出反應的政策機制而言,對房地產市場做出反應的政策機制均具有較高的社會福利水平。更重要地,對房價膨脹做出反應的政策機制具有最高的社會福利水平,因而也是最優的政策機制。由于利用積極的金融沖擊會引起房價的上升,因而為了穩定房地產市場,政府仍需要采用相應的政策機制以穩定房地產市場。基于本文社會福利分析的結論,政府可以采用對房價膨脹做出反應的政策機制以穩定房價,進而可以實現在利用積極的金融沖擊的效應以促進經濟增長的同時,也可以提高社會福利水平和穩定房價。

參考文獻:

[1]CHRISTIANO L J,TRABANDT M,WALENTIN K.Introducing financial frictions and unemployment into a small open economy model[J].Journal of Economics Dynamics and Control,2011,35(12):1999-2041.

[2]JERMANN U,QUADRINI V.Macroeconomic effects of financial shocks[J].American Economic Review,2012,102(1):238-271.

[3]ALPANDA S,AYSUN U.International transmission of financial shocks in an estimated DSGE models[J].Journal of International Money and Finance,2014,47(c):21-55.

[4]KAIHATSU S,KUROZUMI T.Sources of business fluctuations:financial or technology shocks?[J].Review of Economic Dynamics,2014,17(2):224-242.

[5]KOLASA M,LAMBARDO G.Financial frictions and optimal monetary policy in an open economy[J].International Journal of Central Banking,2014,10(1):43-94.

[6]GALI′ J.Monetary policy and rational asset price bubbles[J].American Economic Review,2014,104(3):721-752.

[7]GALI′ J,GAMBETTI L.The effects of monetary policy on stock market bubbles:some evidence[J].American Economic Journal:Macroeconomics,2015,7(1):233-257.

[8]HU T,ROCHETEAU G.Monetary policy and asset price:a mechanism design approach[J].Journal of Money,Credit and Banking,2015,47(S2):39-76.

[9]YU S X.Evaluating macroprudential policy in a DSGE framework with financial frictions[R].Division of Social Science,New College of Florida Working Paper,2013.

[10]NOTARPIETRO A,SIVIERO S.Optimal monetary policy rules and housing price[R].Bank of Italy Working Papers No.993,2014.

[11]RAVENNA F,WALSH E C.Welfare-based optimal monetary policy with unemployment and sticky prices:A linear-quadratic framework[J].American Economic Journal:Macroeconomics,2011,3(2):130-162.

[12]BERNANKE B S,GERTLER M.Should central bank respond to movements in asset prices?[J].American Economic Review,2001,91(2):253-257.

[13]BERNANKE B S.Monetary policy and the housing bubble[R].Annual Meeting of the American Economic Association,2010.

[14]王擎,韓鑫韜.貨幣政策能盯住資產價格嗎?—來自中國房地產市場的數據[J].金融研究,2009(8):114-123.

[15]FINOCCHIARO D,VON HEIDEKEN V.Do central banks react to housing prices?[J].Journal of Money,Credit and Banking,2013,45(8):1659-1683.

[16]陳利鋒,范紅忠.房價波動、貨幣政策與中國社會福利損失[J].中國管理科學,2014(5):42-50.

[17]周華東,高玲玲.房價變化與居民消費——基于中國城市面板數據的研究[J].貴州財經大學學報,2014(1):68-74.

[18]KIYOTAKI N,MOORE J.Credit cycles[J].Journal of Political Economy,1997,105(2):211-248.

[19]BRZOZA-BRZEZINA M,KOLASA M,KRZYSZTOF M.Macroprudential policy and imbalances in the euro area[J].Journal of International Money and Finance,2015,51(c):137-154.

[20]HE D,ZHANG W,SHEK J.How efficient has been China’s investment? empirical evidence from national and provincial data[J].Pacific Economic Review,2007,12(5):596-617.

[21]GALI′J.,SMETS F.,WOUTERS R.Slow secoveries:a structural interpretation[J].Journal of Money,Credit and Banking,2012,44 (2):9-30.

[22]IACOVIELLO M,NREI S.Housing market spillovers:Evidence from an estimated DSGE model[J].American Economic Journal:Macroeconomics,2010,2(2):125-164.

[23]BOEHM C E,HOUSE C L.Optimal taylor rules in new Keynesian models[R].NBER Working Papers No.w20237,2015.

[24]SUH H.Macroprudential policy:its effects and relationship to monetary policy[R].Federal Reserve Bank of Philadelphia Working Papers No.12-28,2012.

[25]HALL R E.The long slump[J].American Economic Review,2011,101(2):431-69.

[26]KIM J,KIM S H.Spurious welfare reversals in international business cycle models[J].Journal of International Economics,2003,60(2):471-500.

[27]BLANCHARD O,DELL'ARICCIA G,MAURO P.Rethinking macroeconomic policy[J].Journal of Money,Credit and Banking,2010,42(s1):199-215.

(責任編輯:姚望春)

Financial Shocks,Housing Price Fluctuations and Monetary Policy

CHEN Lifeng

(Party School of Guangdong Provincial Committee,Guangzhou 510053,China)

Abstract:The Bayesian impulse response function shows that financial shocks have significant effect on housing market and the whole economy.Thus,the government may use financial shocks during the regulation of housing market.Then,the author turns to the social welfare analysis and compares the social welfare effect of alternative policies.The result shows that the policy response to housing market has much higher level of social welfare than others,and the policy response to housing price inflation is the best.Therefore,when the government uses financial shocks to regulate the housing market,the policy response to housing price inflation proposed by the monetary authorities may be helpful for stabilizing the housing market and improving the social welfare.

Keywords:financial shocks;housing price;collateral constrains;monetary policy

作者簡介:陳利鋒(1982—),男,中共廣東省委黨校經濟學教研部副教授,經濟學博士,研究方向為貨幣與金融經濟學、勞動經濟學。

基金項目:廣東省哲學社會科學“十二五”規劃學科共建項目“勞動力市場結構性改革與中國經濟波動研究——基于動態新凱恩斯主義的視角”(GD14XYJ02)

收稿日期:2015-09-24

中圖分類號:F830

文獻標識碼:A

文章編號:1008-2700(2016)01-0040-11

DOI:10.13504/j.cnki.issn1008-2700.2016.01.005