外部知識、吸收能力與創(chuàng)新績效

——基于文化科技融合的視角

2016-02-15 07:07:09范群林

現(xiàn)代情報 2016年2期

范群林

(重慶理工大學(xué)管理學(xué)院,重慶400054)

外部知識、吸收能力與創(chuàng)新績效

——基于文化科技融合的視角

范群林

(重慶理工大學(xué)管理學(xué)院,重慶400054)

基于對重慶市文化科技產(chǎn)業(yè)創(chuàng)新聯(lián)盟中企業(yè)的問卷調(diào)查,實證研究了文化科技融合過程中的外部知識、吸收能力與創(chuàng)新績效之間的關(guān)系。結(jié)果顯示:吸收能力在外部知識提升創(chuàng)新績效中發(fā)揮了重要的中介作用,但是一旦只考慮文化型企業(yè)時,這一結(jié)果就不絕對成立了。對于文化型企業(yè),外部知識對創(chuàng)新績效存在顯著的直接影響,而此時吸收能力的調(diào)節(jié)作用就顯得非常微弱。研究表明,吸收能力的測量還需進一步深化,以便使其在缺乏內(nèi)部研發(fā)的文化型企業(yè)中變得更加重要。

非研發(fā)創(chuàng)新者;外部知識;吸收能力;創(chuàng)新績效;文化科技融合

近年來,我國文化產(chǎn)業(yè)發(fā)展處于大變革時期,受到政府高度重視。從國外經(jīng)驗來看,科技創(chuàng)新對文化產(chǎn)業(yè)的引領(lǐng)作用十分明顯。國內(nèi)學(xué)者則普遍認為技術(shù)創(chuàng)新與文化產(chǎn)業(yè)之間存在雙向互動關(guān)系,即科技創(chuàng)新支撐著文化產(chǎn)業(yè)發(fā)展,而文化產(chǎn)業(yè)的內(nèi)在需求也成為科技創(chuàng)新的動力和源泉。如何充分融合新技術(shù),將文化與科技有機結(jié)合,不單有助于促進文化產(chǎn)業(yè)發(fā)展,還有助于科技型企業(yè)改變其創(chuàng)新目標,拓展其創(chuàng)新視野,拓寬其知識基礎(chǔ)寬度,促進其產(chǎn)品進入新的市場領(lǐng)域,成為科技型企業(yè)創(chuàng)新的新突破口[1]。從產(chǎn)業(yè)層面來看,科技與文化的融合是科技型中小企業(yè)將現(xiàn)有的產(chǎn)業(yè)和技術(shù)伸向文化產(chǎn)業(yè),把握城市、區(qū)域乃至國家文化產(chǎn)業(yè)發(fā)展的內(nèi)在需求,探索出促進文化產(chǎn)業(yè)發(fā)展的新型技術(shù)和產(chǎn)品[2],這就與特定區(qū)域的科技促進文化產(chǎn)業(yè)發(fā)展的對策直接相關(guān)了。

科技型中小企業(yè)是我國技術(shù)創(chuàng)新的重要載體,是國家創(chuàng)新體系中最具活力的部分[1],同時,中小型企業(yè)的創(chuàng)新也顯著依賴于外部知識[3-4],創(chuàng)新資源的約束可能會刺激其不依賴常規(guī)的內(nèi)部研發(fā),轉(zhuǎn)而尋求成本更低、風(fēng)險更小的替代品[5-6]。此外,相比于大企業(yè),中小企業(yè)還可通過減少官僚作風(fēng)、更靈活的管理手段來更好的利用外部知識[3]。為此,探尋外部知識對創(chuàng)新績效影響背后的機理對于中小企業(yè)形成相關(guān)的創(chuàng)新政策就顯得尤為重要。Spithoven等(2013)研究對比了中小企業(yè)和大型企業(yè)的開放式創(chuàng)新實踐[6],越來越多研究也指出外部知識正日益成為創(chuàng)新績效的關(guān)鍵因素,是優(yōu)化內(nèi)部創(chuàng)新的必須組成部分[7]。本文中,我們計劃實證研究外部知識流入是如何對創(chuàng)新績效產(chǎn)生影響的。與將大型企業(yè)與中小型企業(yè)作對比的那些研究不同,我們側(cè)重對比更為普遍的科技型企業(yè)和文化型企業(yè)。文化科技融合過程中涉及到的大量中小企業(yè)都未見得在從事自己的研發(fā)活動。這些企業(yè)往往很大程度上遭到學(xué)術(shù)研究和政策支持的忽視[8-10]。非研發(fā)類的創(chuàng)新者可能會被認為與大型的研發(fā)創(chuàng)新者完全對立的。

有關(guān)外部知識和創(chuàng)新之間關(guān)系的實證研究表明,從外部知識流入中獲利并非自然而然,理所應(yīng)當[11]。企業(yè)識別和評價外部知識潛在價值的能力在其中尤其關(guān)鍵,這個能力就是吸收能力(Absorptive capacity)中的重要組成部分。吸收能力由Cohen和Levinthal(1989)提出,是指企業(yè)從環(huán)境中識別、吸收、利用知識的能力[12]。這個概念已經(jīng)被靈活地應(yīng)用到了諸多學(xué)科[14]。正如Cohen和Levinthal(1994)所言:“機遇偏愛有準備的企業(yè)”[13],但實際上在操作層面去界定吸收能力是一件困難的事情[15]。由于知識被認為是創(chuàng)新活動中的決定性因素,對創(chuàng)新活動的影響很大程度上已經(jīng)測量成型了,但研發(fā)型的科技型企業(yè)和缺乏研發(fā)的文化型企業(yè)之間,測量上可能的偏差會轉(zhuǎn)化為系統(tǒng)上的差異[16]。如Hervas-Oliver等(2012)所強調(diào)的,缺乏研發(fā)的企業(yè)常會被政策支持所忽視,即使研發(fā)型的科技型企業(yè)和缺乏研發(fā)的文化型企業(yè)之間每年收入的增長變化是相似的,但還是存在這種沒有道理的政策偏見[9]。針對這一問題,本文就使用結(jié)構(gòu)方程模型中的路徑分析法,基于重慶市文化科技創(chuàng)新聯(lián)盟中企業(yè)調(diào)查數(shù)據(jù)來開展分析,這些企業(yè)主要就是一些中小型,乃至小微型企業(yè),覆蓋了在創(chuàng)新過程和外部知識流入利用上存在差別的科技型企業(yè)和文化型企業(yè)。特別地,對于不做研發(fā)的創(chuàng)新者來說,我們還要探索吸收能力是否發(fā)揮了關(guān)鍵作用。這樣一來,結(jié)果可能就與地區(qū)和產(chǎn)業(yè)的關(guān)系更密切,而與測量創(chuàng)新的傳統(tǒng)方法,如專利和R&D經(jīng)費支出的關(guān)系就沒那么密切了。因此,本文最大的創(chuàng)新在于擴展了吸收能力在外部知識流入和缺乏研發(fā)的文化型中小企業(yè)的創(chuàng)新績效之間的調(diào)節(jié)作用,擴寬了企業(yè)位置、行業(yè)和地區(qū)等這些常被忽視,但又是吸收能力組成部分對調(diào)節(jié)作用的影響。借助于當前文化產(chǎn)業(yè)發(fā)展契機,從文化與科技融合的視角切入,探尋規(guī)模小、管理層少、資源緊缺的我國科技型中小企業(yè)和文化型中小企業(yè)是如何通過外部知識流入來提升創(chuàng)新績效的,這無疑既具有顯著的理論意義,又可為我國文化科技融合創(chuàng)新活動提供參考,極具應(yīng)用價值。

1 理論基礎(chǔ)與研究假設(shè)

最早提出“吸收能力”(Absorptive capacity,AC)的概念并建立理論模型的是Cohen和Levinthal(1989)[12]。這個模型是在兩級寡頭博弈框架內(nèi)建立的公司之間戰(zhàn)略互動的經(jīng)濟模型。這個模型已經(jīng)獲得產(chǎn)業(yè)組織經(jīng)濟學(xué),特別是與企業(yè)間存在研發(fā)溢出的戰(zhàn)略交互框架的認同。

現(xiàn)有對吸收能力研究的綜述讓我們發(fā)現(xiàn)了有兩個非常有趣的地方:首先,研發(fā)可以被看作是任何為提升創(chuàng)新這一目的的承諾,這就使得企業(yè)即便沒有任何的研發(fā)報告,也可以被看作是在從事創(chuàng)新[17]。其次,現(xiàn)有研究中基本都將吸收能力看作是將可用的、潛在的外部知識轉(zhuǎn)化成對企業(yè)有價值的東西的必備條件。沒有吸收能力,外部知識就一無是處。這已成為在建立理論模型和研究假設(shè)時所必須遵守的一個先驗假設(shè)。實證研究的不是吸收能力的必要性,而是吸收能力在實證模型中的適當性和充分性。此外,只有具備吸收能力的創(chuàng)新績效提升才與外部知識相關(guān)。因此,一旦我們未能證明吸收能力是必需的,它就有可能是因為外部知識不相關(guān)或者是難以從其他原因來揭示。

企業(yè)可以通過運用不同的資源來積累知識,比如與代理內(nèi)部的互動或者與外部供應(yīng)鏈的互動。Kostopoulos等(2011)認為,當一個企業(yè)已經(jīng)獲得來自各種外部來源的互補知識流入,它就更有可能參與到知識獲取、消化和利用中去,因為這些知識流入會帶來價值和機會,會刺激其吸收能力[18]。這一觀點是基于資源基礎(chǔ)理論的升華[19]。為了發(fā)展吸收能力,企業(yè)需要在其環(huán)境中接收外部知識。因此,我們提出本文第一個假設(shè):

假設(shè)1:互補的外部知識流入對企業(yè)的吸收能力存在顯著的正向影響。

不管是吸收能力,還是開放式創(chuàng)新,多起源自大型的、研發(fā)密集型企業(yè)案例。本文則以非研發(fā)密集型企業(yè)為研究對象,區(qū)分不同來源的知識流入,以便找出哪些資源對促進企業(yè)創(chuàng)新績效更為關(guān)鍵。這可以豐富探索性分析,比先前研究提供更多的細節(jié)。吸收能力不僅是一個處理外部知識的工具,也是作為將外部知識轉(zhuǎn)移到企業(yè)內(nèi)部,促進創(chuàng)新的渠道[20-21]。一般而言,知識的集成和應(yīng)用是創(chuàng)新的潛在關(guān)鍵。基于此,本文提出第二個研究假設(shè):

假設(shè)2:企業(yè)的吸收能力對創(chuàng)新績效存在顯著的正向影響。

吸收能力可以調(diào)節(jié)知識流入和企業(yè)創(chuàng)新績效之間的關(guān)系[14,22]。Kostopolos等(2011)認為,一個企業(yè)不能識別、吸收和應(yīng)用新的外部知識,將無法從外部知識流入中獲得任何創(chuàng)新收益[18]。如前所述,這完全符合涉及到吸收能力和知識溢出的所有理論模型,同時也包括了Cohen和Levinthal在1989年的研究成果。基于此,本文得到了第三個研究假設(shè):

假設(shè)3:企業(yè)的吸收能力調(diào)節(jié)著外部知識流入和創(chuàng)新績效之間的關(guān)系。

假設(shè)4:企業(yè)的吸收能力完全調(diào)節(jié)著外部知識流入和創(chuàng)新績效之間的關(guān)系。

盡管第三個假設(shè)表現(xiàn)出了吸收能力背后的基本觀點,但是并不足夠。對吸收能力而言,利用外部知識流入是必要的,我們需要通過假設(shè)4確定吸收能力的調(diào)節(jié)作用的強度。我們認為,與理論文獻一致的是,吸收能力不僅具有調(diào)節(jié)作用,還具有完全的調(diào)節(jié)作用。

調(diào)節(jié)作用一般是通過簡單的one-restriction測試,完全調(diào)節(jié)作用是用一個額外的零限制來驗證外部知識流入和創(chuàng)新績效之間的直接影響。在理論文獻中,完全調(diào)節(jié)作用常常通過簡單的評估是否所有的限制都具有單獨的統(tǒng)計顯著性來驗證。如果限制未被拒絕,這將成為完全調(diào)節(jié)作用的證據(jù)。適當?shù)慕y(tǒng)計檢驗將對所有限制做聯(lián)合測試。

雖然調(diào)節(jié)作用更多地表現(xiàn)為統(tǒng)計測試,但卻并非一定具有實在意義。我們不應(yīng)該僅僅在統(tǒng)計測試意義上討論調(diào)節(jié)作用,正如Little等(2007)所指出的,完全調(diào)節(jié)作用常常得不到統(tǒng)計驗證[23]。因此,我們不僅需要考慮區(qū)分部分和完全調(diào)節(jié)作用的符號,還有其量級。

2 實證方法

2.1 樣本和數(shù)據(jù)

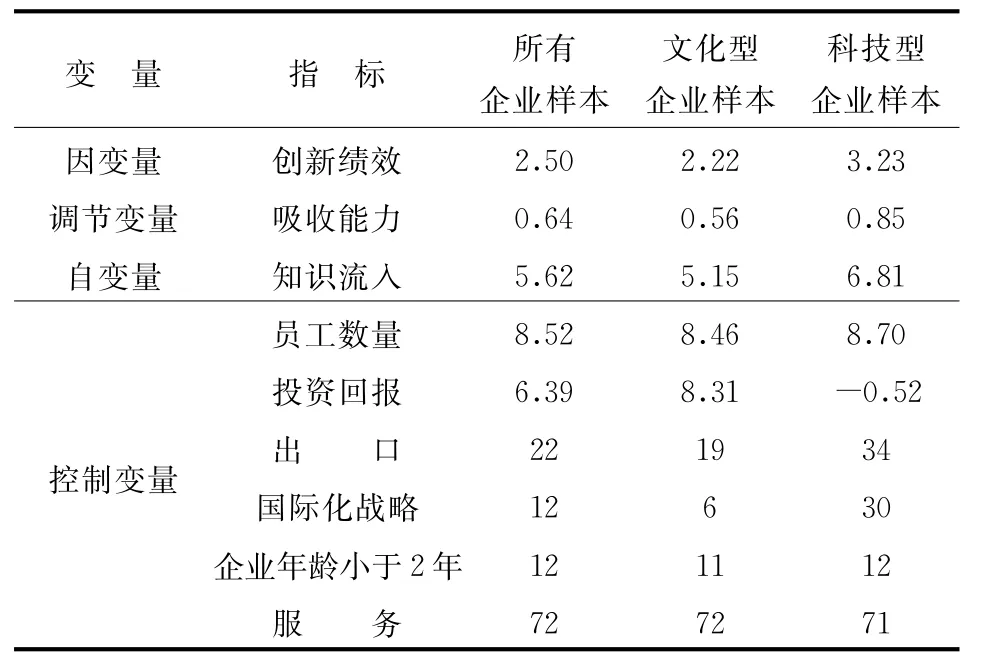

我們利用重慶市文化科技產(chǎn)業(yè)創(chuàng)新聯(lián)盟,在重慶市及與重慶文化科技產(chǎn)業(yè)發(fā)展相關(guān)的企業(yè)中開展了問卷調(diào)查,共發(fā)放550份問卷,回收472份問卷,其中,有效問卷431份。在這431份有效問卷中,來自于科技型企業(yè)的122份,此外的309份問卷來自于文化型企業(yè)。這431個樣本企業(yè),基本都屬于中小型企業(yè),即企業(yè)員工數(shù)小于50人[24],這一類型企業(yè)的一個共同特點在于其開展內(nèi)部研發(fā)的資源較為有限[4]。431個樣本的描述統(tǒng)計結(jié)果如表1和表2所示。

表1 樣本統(tǒng)計描述

表2 不同類型企業(yè)的不同知識來源%

2.2 變量界定和測量

2.2.1 創(chuàng)新績效

本文研究基于對創(chuàng)新的間接和主觀測量。我們關(guān)注的是創(chuàng)新活動,而非創(chuàng)新的產(chǎn)出和結(jié)果,而企業(yè)的創(chuàng)新活動是難以預(yù)見的。創(chuàng)新績效是與產(chǎn)品創(chuàng)新息息相關(guān)的。這是一個間接且主觀的測量類型。因為我們依賴自我報告的輸出,不排除破壞式創(chuàng)新。被調(diào)查者要求回答企業(yè)在過去兩年里推出了什么程度的新產(chǎn)品或大幅改進產(chǎn)品(商品或服務(wù))。他們可以從4個程度分級中做出選擇(1=低程度;2=較低程度;3=較高程度;4=高程度)。

2.2.2 吸收能力

現(xiàn)在已有部分實證研究測量過吸收能力。比較典型的代理變量有如:R&D支出[25-27],R&D投入水平[28],持續(xù)的R&D行為[29],擁有R&D實驗室[30]。也有部分研究以相關(guān)先驗知識和個人技能作為吸收能力的代理變量。Cohen和Levinthal(1990)認為由于先前的經(jīng)驗和知識會促進新知識的應(yīng)用,所以吸收能力具有路徑依賴性[31]。知識的這種累積性常常與員工的受教育水平[32]或者企業(yè)內(nèi)員工中科學(xué)家和工程師的比例[33]有關(guān)。

企業(yè)的吸收能力也依賴于組織刺激或組織知識轉(zhuǎn)移的能力[34]。它已經(jīng)表明企業(yè)的吸收能力取決于其激勵和組織知識分享的專業(yè)知識。知識管理的作用之一是強化這些企業(yè)知識分享和運用的能力。Lane等(2006)認為,吸收能力依賴于組織分享知識和內(nèi)部交流的能力,因此,也是企業(yè)知識管理活動的結(jié)果[35]。

現(xiàn)有研究表明,吸收能力的概念尚無普遍被接受測量方法。本文研究采取一種綜合的方法,使吸收能力包括了R&D,教育和知識管理水平,甚至是學(xué)習(xí)方法。本文對吸收能力建立如下的4個測量變量。

(1)R&D活動(虛擬變量,如果等于1,則表明該企業(yè)在過去兩年有R&D行為);

(2)受過高等教育的比例(員工中有大學(xué)學(xué)歷的比例);

(3)學(xué)習(xí)活動:問卷中,企業(yè)被要求回答是怎樣發(fā)展知識和能力的(分成4等,從1到4)。有3種不同的發(fā)展知識和能力的方法:干中學(xué),企業(yè)內(nèi)部培訓(xùn)和升級課程(高等教育級別)。本文建立這個基于學(xué)習(xí)取向的變量集。最低數(shù)為0,最大數(shù)為9,我們認為分數(shù)越高,表明企業(yè)有更多的選擇來發(fā)展知識和能力,可以面向更對的學(xué)習(xí)。

(4)知識管理:問卷中,企業(yè)被要求回答他們是否將知識管理用在其技能發(fā)展中,本文運用虛擬變量來表示,1等于有,0等于沒有。

上述4個指標構(gòu)成了吸收能力的主要指標。這些代理變量具有兩個主要優(yōu)勢,一是吸收能力的概念和測量的關(guān)鍵特性是R&D[14];二是本文的測量提供了對吸收能力具有操作性的、無偏估計的方法[36]。

2.2.3 外部知識流入

外部知識流入通過企業(yè)的8個不同來源的重要性。企業(yè)被要求回答哪些外部知識被用于產(chǎn)生新想法、新產(chǎn)品和新服務(wù):外部知識來源可能是供應(yīng)商、客戶、競爭對手、研究機構(gòu)、咨詢公司、聯(lián)盟合作伙伴、貿(mào)易組織和個人網(wǎng)絡(luò)。指標是這8個來源的組合,以此來發(fā)展新思路、過程和產(chǎn)品。企業(yè)可以報告他們是否在本地、國內(nèi)甚至國外使用這些資源。因此,我們讓接近企業(yè)的不同來源的知識去分別調(diào)節(jié)遙遠來源的知識。正如Boschma(2005)所強調(diào)的,地理接近可能與其他維度的接近高度相關(guān)[37]。地理臨近性可能被解讀為不同類型的近似指標。實際上,我們有3×8=24種可能來源。每種來源我們都編碼為二進制變量,0表示給定的知識來源沒用,1表示有用。然后,每個企業(yè)就具有了最低為0(沒有任何知識來源被應(yīng)用)或最大為24(所有的知識來源被應(yīng)用)的值。

2.2.4 控制變量

本文包括了一個可能影響企業(yè)吸收能力和創(chuàng)新績效的控制變量。根據(jù)Porter(1990)的觀點,要求苛刻的客戶對提供創(chuàng)新激勵很重要[38]。假設(shè)國外客戶與本地客戶一樣的苛刻,如果企業(yè)報告其國外市場銷售情況,本文就增加一個二進制變量。對成長的希望總是會影響到企業(yè)的創(chuàng)新過程。Mosey等(2002)表明,具有積極擴張野心的企業(yè)才會不斷引入新的產(chǎn)品[39]。因此,本文引入一個虛擬變量來區(qū)分有在國際市場成功野心的企業(yè)(編碼為1)和沒有的企業(yè)(編碼為0)。小企業(yè)相比大企業(yè),吸收能力可能較小,為了控制這個差異,我們增加員工數(shù)量作為控制變量。

許多研究表明,競爭者企業(yè)很容易產(chǎn)生更多的創(chuàng)新。其中,Acs和Audretsch(1988,1990)表明創(chuàng)新對于小型進入者企業(yè)而言很重要[40]。Hansen(1992)發(fā)現(xiàn)銷售中新產(chǎn)品是數(shù)量和創(chuàng)新銷售比例對美國企業(yè)而言,是與企業(yè)年齡相反的[41]。因此,我們運用一個控制變量(二進制變量,當值等于1時,表明企業(yè)最多成立兩年)去控制企業(yè)年齡對產(chǎn)品創(chuàng)新的影響。

經(jīng)驗證據(jù)表明,極少有小企業(yè)使用真正的風(fēng)險資本[42]。小企業(yè)自己也發(fā)現(xiàn)存在信貸約束[43],而主要依靠內(nèi)部融資開展創(chuàng)新活動。為了控制這點,我們使用投資回報率。

最后,我們還要控制行業(yè)結(jié)構(gòu),引入一個二進制變量來區(qū)分服務(wù)型企業(yè)(編碼為1)和制造型企業(yè)(編碼為0)。

2.3 統(tǒng)計方法

本文使用結(jié)構(gòu)方程模型(Structural equation model,SEM)中的路徑分析法來驗證研究假設(shè)。路徑分析特別適合本研究,因為它很適合估計多個因果關(guān)系,一個或多個自變量與一個之間因變量,連續(xù)或離散[44]。本研究中的樣本數(shù)量足夠支撐得到有效的統(tǒng)計結(jié)論。我們還將缺乏R&D的文化型企業(yè)單獨作為樣本,與總體樣本進行對比分析。

3 研究結(jié)論

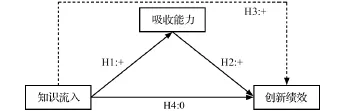

首先看包括所有企業(yè)樣本的整體的實證結(jié)果,然后看文化型企業(yè)的實證結(jié)果及與整體樣本的差異。我們期望看到科技型企業(yè)和文化型企業(yè)創(chuàng)新過程中的知識流入產(chǎn)生的不同作用。這種作用的差別通過如圖1所示的路徑圖及其中的研究假設(shè)來加以展示。

圖1 理論模型

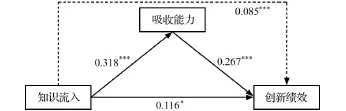

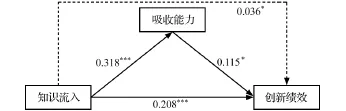

圖2顯示的是包括所有企業(yè)樣本的整體的實證結(jié)果。從圖2可以發(fā)現(xiàn),假設(shè)1得到支持,這一結(jié)論驗證了Kostopoulos等(2011)的結(jié)果[18]。所有企業(yè)為樣本的估計結(jié)果與文化型企業(yè)為樣本的估計結(jié)果都為0.318,這個結(jié)果表明外部知識流入對所有企業(yè)的吸收能力都具有刺激作用。

圖2 所有樣本企業(yè)計算所得的路徑系數(shù)

第二個假設(shè)H2意味著吸收能力對創(chuàng)新績效存在顯著的正向影響。圖2中的結(jié)果驗證了假設(shè)H2。估計結(jié)果表明所有企業(yè)中吸收能力對創(chuàng)新績效的影響作用為0.267,大于文化型企業(yè)的0.115,且統(tǒng)計顯著水平為5%,這一結(jié)論也與Kostopoulos等(2011)的結(jié)果[18]類似。

研究假設(shè)H3意味著吸收能力調(diào)節(jié)著外部知識流入和創(chuàng)新績效之間的關(guān)系。H3表明間接或調(diào)節(jié)作用是顯著正向的。此外,如果知識流入對創(chuàng)新績效的直接作用為0,則存在一個完全的調(diào)節(jié)作用,即外部知識流入通過吸收能力,促進了創(chuàng)新績效,即研究假設(shè)H4。我們以全部企業(yè)為樣本的實證結(jié)果驗證了假設(shè)3,但并未支持假設(shè)4。間接作用力為0.085,且顯著。知識流入對創(chuàng)新績效的直接作用力為0.116,但僅在5%的水平上顯著。這表明調(diào)節(jié)作用相比于直接作用要更強。

我們再次與Kostopoulos等(2011)的結(jié)果[18]做對比,他們認為其結(jié)果支持完全的調(diào)節(jié)作用,且系數(shù)為0.042,并在至少5%的水平而非1%的水平上顯著,而直接作用不顯著。然而,究竟是局部的還是完全的調(diào)節(jié)作用不應(yīng)該單看統(tǒng)計檢測[23],當不了解直接作用和更多詳細的情況下是難以評估Kostopoulos等(2011)[18]中的這種完全調(diào)節(jié)作用。

圖3顯示了文化型企業(yè)樣本的路徑系數(shù)計算結(jié)果。結(jié)果顯示,對于文化型企業(yè)而言,這種調(diào)節(jié)作用顯得比全部企業(yè)的更為微弱,僅為0.036,且僅在5%的水平上顯著,不及直接效應(yīng)的0.1%顯著水平。對比文化型企業(yè)里的調(diào)節(jié)效應(yīng)和直接效應(yīng)可以發(fā)現(xiàn),直接效應(yīng)是調(diào)節(jié)效應(yīng)的5倍還多,而這種差別在全部企業(yè)中會小很多。因此,文化型企業(yè)與全部企業(yè)中的調(diào)節(jié)效應(yīng)是存在顯著差異的。盡管從研究假設(shè)角度來看,局部的和非完全的調(diào)節(jié)效應(yīng)在全部企業(yè)和文化型企業(yè)中都得到驗證。從評估系數(shù)可以看出,吸收能力作為一個調(diào)節(jié)變量,在全部企業(yè)樣本中比在文化型企業(yè)樣本中表現(xiàn)得更為重要,更接近于完全調(diào)節(jié)效應(yīng)。

圖3 文化型企業(yè)計算所得的路徑系數(shù)

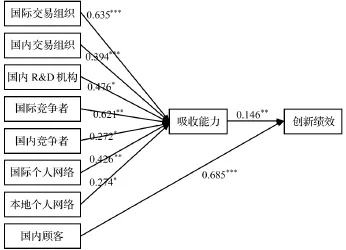

為了進一步理解文化型企業(yè)的情況,我們將知識流入來源進一步剖析成為了知識來源和知識地點。為此,我們得到圖4所示的結(jié)果。

圖4 不同知識流入來源的路徑分析結(jié)果

(1)來自于國際和國內(nèi)競爭者的知識流入對吸收能力具有正向影響,這表明競爭者是重要的信息來源,這與Cohen和Levinthal(1990)的結(jié)論[31]相一致。競爭者溢出越多,企業(yè)越有動力去投入、培育自身的吸收能力,一旦刺激足夠大,溢出是可以促進吸收能力的[12]。

(2)來自國際和國內(nèi)交易組織的知識流入對吸收能力存在正向影響,這與Lowik等(2012)的結(jié)論[45]相一致。Lowik等(2012)發(fā)現(xiàn)貿(mào)易組織中會員制給與成員從事非交易的機會,此亦可提升其吸收能力[45]。Som(2012)也認為貿(mào)易展覽會給予了文化型企業(yè)以較低成本獲得新知識的途徑[10]。與Bowman和Hurry(1993)類似[46],本研究結(jié)果表明參與國內(nèi)和國際的交易網(wǎng)絡(luò)對吸收能力是具有百利的。企業(yè)常常參與到這種合作中以便獲取關(guān)于市場或技術(shù)的額外知識,他們之間可以分享經(jīng)驗,尋找新的產(chǎn)品工藝和新市場。這些結(jié)果表明文化型企業(yè)很大程度上依賴于網(wǎng)絡(luò)獲取額外知識。

(3)除開上述那些企業(yè)之間的網(wǎng)絡(luò)外,個人網(wǎng)絡(luò)也對吸收能力存在正向影響。就像Bell(2005)所言[47],我們發(fā)現(xiàn)對于文化型企業(yè)而言,這些網(wǎng)絡(luò)都是重要的信息來源,來自國際和本地個人網(wǎng)絡(luò)的知識流入均對吸收能力有正向影響。

(4)本文研究結(jié)果反映出了臨近性問題。前面結(jié)果表明貿(mào)易組織、競爭者和個人網(wǎng)絡(luò)都對吸收能力有影響,其中,本地或國內(nèi)的影響不及國際的大(當結(jié)果都統(tǒng)計顯著時),這一結(jié)論與Bathelt等(2004)一致[48],表明國際交互比本地的交互更昂貴,這即是所謂的全球渠道交互。根據(jù)其說法,渠道兩端的合作伙伴存在有意識的努力。與更昂貴的成本相比,意味著來自國際交互的個人回報會更高。

(5)我們發(fā)現(xiàn)文化型企業(yè)將國內(nèi)R&D組織的知識流入作為其重要的信息來源。這些流動對吸收能力具有正向影響。我們的結(jié)果也表明與國內(nèi)R&D組織的合作會在文化型企業(yè)中產(chǎn)生學(xué)習(xí),企業(yè)員工和R&D組織的交互也會提升文化型企業(yè)中競爭的普遍水平。

根據(jù)Cohen和Levinthal(1990)[31],Zahra和George(2002)[14]的觀點,企業(yè)一旦意識到知識的價值,并消化和利用這些知識,它就會從新的外部知識中獲取創(chuàng)新收益。但是哪種知識流入會使吸收能力轉(zhuǎn)變成高創(chuàng)新績效呢?換言之,哪種知識流入是吸收能力來調(diào)節(jié)的呢?與Kostopoulos等(2011)的觀點[18]相反,Kostopoulos等(2011)認為外部知識流入會只能通過吸收能力,促進創(chuàng)新績效[18],我們的結(jié)果證明這只是部分情況,而非全部。

(1)來自國內(nèi)和國際貿(mào)易組織的知識流入局部地被吸收能力調(diào)節(jié),因此,對創(chuàng)新績效具有顯著的正向間接影響(0.635×0.146=0.093,p=0.028<0.05;0.394×0.146=0.058,p=0.047<0.05)。這表明,除了這些網(wǎng)絡(luò),他們還給予企業(yè)新思想以創(chuàng)新產(chǎn)品。

(2)來自國際個人網(wǎng)絡(luò)的知識流入對產(chǎn)品創(chuàng)新存在限制的間接影響(0.426×0.146=0.062,p=0.044<0.05)。正如Uzzi(1996)所言[49],對國際網(wǎng)絡(luò)的管理似乎可以提高企業(yè)的創(chuàng)新性,這表明個人的友情和聯(lián)系網(wǎng)絡(luò)為文化型企業(yè)的創(chuàng)新提供了重要的信息來源。

顧客間的交互是創(chuàng)新的決定性前提。我們的研究表明來自顧客的知識流入對創(chuàng)新績效存在直接的正向影響,而沒有間接影響。他們不受吸收能力的調(diào)節(jié)。對此結(jié)果的一個可能的解釋是我們在吸收能力中沒有包含對企業(yè)銷售人員的測量。Cohen和Levinthal(1990)[31]表明組織的吸收能力是依賴其守門人,當涉及到客戶知識時,它往往代表與外部利益相關(guān)者和客戶知識擁有者的銷售人員,他們是影響著知識獲取的資產(chǎn)。

盡管我們發(fā)現(xiàn)與R&D機構(gòu)的合作可以刺激吸收能力,但知識流入從這些R&D機構(gòu)似乎對創(chuàng)新績效沒有影響。可能的解釋是文化型企業(yè)中缺乏研究者。企業(yè)中的研究者提供了參加與R&D機構(gòu)發(fā)生知識交互的主要渠道,這需要所謂的技術(shù)守護者[50],例如技術(shù)專家、科學(xué)家和工程師。

4 研究結(jié)論及解釋

本文通過4個重要研究假設(shè)的驗證,對比了未從事研發(fā)的企業(yè)與總體企業(yè)之間,吸收能力對外部互補知識流入和創(chuàng)新績效之間關(guān)系的調(diào)節(jié)效應(yīng)。知識流入對吸收能力存在正向作用(H1),吸收能力又對創(chuàng)新績效存在正向作用(H2),知識流入和創(chuàng)新績效之間的關(guān)系是通過吸收能力加以調(diào)節(jié)(H3),且這種調(diào)節(jié)作用是完全調(diào)節(jié)(H4)。基于問卷調(diào)查,利用綜合的測量量表測量知識流入和吸收能力,我們驗證了前三個假設(shè),并推導(dǎo)出當對全部企業(yè)樣本進行路徑分析可以得到局部調(diào)節(jié)的結(jié)論。這個研究結(jié)果與現(xiàn)有理論文獻中吸收能力是促進知識轉(zhuǎn)移,提升創(chuàng)新績效的重要條件的觀點相一致[12]。同時也與利用其他數(shù)據(jù),類似方法得到的實證結(jié)果相一致[31]。

結(jié)果顯示,吸收能力對于任何外部知識的使用都是充分必要條件,即所謂的完全調(diào)節(jié)作用的觀點在本文樣本中未獲支持。然而,盡管只是局部地或完全地調(diào)節(jié)作用,但仍需要重視吸收能力的作用Little等(2007)[23]。他們的目的是獲取和協(xié)調(diào)調(diào)節(jié)作用的規(guī)模或重要性,但卻多從傳統(tǒng)的統(tǒng)計意義上去定義。因此,分別針對總體樣本和其中的文化型企業(yè)樣本,去探討吸收能力的調(diào)節(jié)作用的差別是更有意思的探索。

建立在總體樣本上的假設(shè)H1和H2對文化型企業(yè)也成立。同時,假設(shè)H3成立,而假設(shè)H4不成立。以所有企業(yè)為樣本和只以文化型企業(yè)為樣本的實證結(jié)果的最有意思的差異體現(xiàn)在系數(shù)的大小而非正負[23]。對于所有企業(yè)樣本,吸收能力的調(diào)節(jié)作用體現(xiàn)得比文化型企業(yè)樣本要強,更接近于完全調(diào)節(jié)作用。對于文化型企業(yè)樣本,直接效應(yīng)體現(xiàn)更強,而調(diào)節(jié)作用則要微弱得多。

這一差異性結(jié)果使得我們需要思考我們所界定的吸收能力是否足夠全面地代表有文化型企業(yè)參與的交換關(guān)系中的知識類型。我們已經(jīng)從4個維度構(gòu)建了吸收能力:R&D、教育水平、企業(yè)內(nèi)部學(xué)習(xí)與知識管理實踐。由于我們來自文化型企業(yè)的研究結(jié)果并未能支持文獻中所提出的吸收能力是將知識轉(zhuǎn)化成創(chuàng)新績效的必須條件的觀點,所有有理由相信吸收能力的測量中還需要包括更多的變量,例如代表經(jīng)驗和隱形知識的變量[34]。Vinding(2006)認為吸收能力應(yīng)該通過經(jīng)驗的積累來加以發(fā)展,而企業(yè)經(jīng)驗這種來自干中學(xué)的特殊知識是可以通過員工的工作經(jīng)驗來測量的[51]。其他學(xué)者在吸收能力的測量中還提出了補償行為和組織結(jié)構(gòu)[52]。Lewin等(2011)發(fā)現(xiàn)也可以將特別的組織程序和過程增加到吸收能力中去[53]。當然,囿于數(shù)據(jù)局限,我們不可能把吸收能力的這些所有的測量都放入到我們對吸收能力的界定中區(qū)。

進一步,我們通過特殊主體的關(guān)系代表來測量知識流入。根據(jù)Cohen和Levinthal(1990)的觀點[31],組織的吸收能力是依賴于擁有知識客戶的守門員。我們的研究中缺乏不同類型的知識客戶的守門員信息。盡管我們測量吸收能力的方法與近期的幾個研究成果相類似,對多維測量方法的系統(tǒng)發(fā)展和更廣泛的驗證可能在不同的研究中使用過,是可取的。這方面的研究工作已經(jīng)能夠開始[54],但是目前還沒有關(guān)于文化型企業(yè)的成果。

我們的疑惑源自與R&D機構(gòu)合作并未對創(chuàng)新績效產(chǎn)生的經(jīng)濟視角。但是研究結(jié)果表明與國內(nèi)R&D機構(gòu)的合作會增加文化型企業(yè)的吸收能力,這表明企業(yè)與R&D機構(gòu),例如大學(xué)、研究所和咨詢公司的交互能夠通過教學(xué)、技能培訓(xùn)等多種方式發(fā)生。盡管從R&D的知識流入對吸收能力為產(chǎn)生調(diào)節(jié)作用,但是來自R&D機構(gòu)的知識可以幫助企業(yè)以更快的步伐提升績效或保持未來創(chuàng)新的選擇權(quán)[55]。我們也可以從組織理論激發(fā)創(chuàng)意(Idea):通過合作報告來嘗試獲得環(huán)境合理性。隱藏在合作背后的策略是確保本地環(huán)境的支持。這種觀點被Meyer和Rowan(1977)進一步深化,他們認為正式的規(guī)范的組織結(jié)構(gòu)適應(yīng)的規(guī)范和機制形成了環(huán)境[56],但這可能是低效的目標實現(xiàn),而是鼓勵組織的合法性。這樣的修改被認為是作為深化組織規(guī)則,體現(xiàn)環(huán)境的組織制度深化,因此,組織與這些神話的合作實現(xiàn)了合法性。

5 結(jié)束語

我們的研究顯示,提升企業(yè)創(chuàng)新績效的外部知識流入存在多個來源,如客戶、貿(mào)易組織和個人網(wǎng)絡(luò)。結(jié)果表明文化型企業(yè)創(chuàng)新績效的最重要的關(guān)系是與客戶的關(guān)系。這個影響是直接的,不用通過吸收能力。因此,McDonald公司的創(chuàng)始人Ray Kroc在小企業(yè)創(chuàng)新時所指出的,“照顧好顧客,不用管生意,它會照顧好自己的”。我們還發(fā)現(xiàn),對許多周邊地區(qū)的文化型企業(yè)而言,參與到特定的業(yè)務(wù)網(wǎng)絡(luò)、與研發(fā)機構(gòu)合作、個人網(wǎng)絡(luò)以及與競爭對手的合作可以提供構(gòu)建吸收能力的特別重要的知識,加入到網(wǎng)絡(luò)中遠比獨自創(chuàng)新要更好一些。不過,許多企業(yè)并未意識到非本地的機會,或者是太過于內(nèi)向,難以尋找更遠距離的知識[57]。因此,公共政策在潛在的信息壁壘、鼓勵建立非局部關(guān)系方面扮演重要角色。

我們的研究結(jié)果表明,企業(yè)可以通過良好的管理其組織和個人網(wǎng)絡(luò)來提升其創(chuàng)新績效。我們發(fā)現(xiàn)個人網(wǎng)絡(luò)和貿(mào)易組織會員增強了吸收能力與創(chuàng)新績效。雖然我們未能知曉誰履行了知識從貿(mào)易組織和個人網(wǎng)絡(luò)中知識流入的守門員的職責(zé),但推斷應(yīng)該是負有管理職責(zé)的人。這引發(fā)了對企業(yè)使用關(guān)系的管理能力的關(guān)注。Freeman等(2010)認為,有能力建立企業(yè)內(nèi)部好伙伴關(guān)系的人,將會建立一個高度信任的交流關(guān)系,這種關(guān)系有利于隱形知識與復(fù)雜知識的轉(zhuǎn)化和利用[58]。我們從組織能力角度測量了吸收能力。我們的發(fā)現(xiàn)也是豐富的,包括管理者在研究企業(yè)中開放式創(chuàng)新實踐的關(guān)系能力、管理者常常扮演的守門員和邊界管理人員。管理者往往能夠更好地識別外部知識,其原因在于他們是處于外部環(huán)境和內(nèi)部環(huán)境的結(jié)口的地方[31]。

最后,在未來研究中,與非研發(fā)創(chuàng)新者吸收能力最相關(guān)的一個問題是非研發(fā)創(chuàng)新者吸收能力的測量應(yīng)該更加更系統(tǒng)的開發(fā)和驗證。這也將是一項艱巨的任務(wù),但我們相信這個方面的進步是非常必要的。令人鼓舞的是,Oslo手冊正在逐步調(diào)整,以便有更全面的觀點來研究創(chuàng)新過程,而這可以促進來自新一輪數(shù)據(jù)的研究工作更加可行。

[1]余菲菲,張穎,李宗澤.文化與技術(shù)融合視角下科技型中小企業(yè)開發(fā)性向探索性創(chuàng)新轉(zhuǎn)型路徑研究[J].中國科技論壇,2012,(9):89-94.

[2]余菲菲,黃永春,張穎.“文化-技術(shù)”融合視角下科技型中小企業(yè)創(chuàng)新轉(zhuǎn)型“三維動態(tài)”對策研究[J].科技進步與對策,2012,29(20):94-98.

[3]Ortega-Argilés R.,Vivarelli M.,Voigt P.R&D in SMEs:A paradox[J].Small Business Economics,2009,33(1):3-11.

[4]Rammer C.,Spielkamp A.,Czarnitzki D.Innovation success of non-R&D performers:Substituting technology by management in small firms[J].Small Business Economics,2009,33(1):35-58.

[5]Dahlander L.,Gann D.M..How open is innovation[J].Research Policy,2010,39(6):699-709.

[6]Spithoven A.,Vanhaverbeke W.,Roijakkers N.Open innovation practices in SMEs and large enterprises[J].Small Business Economics,2013,41(3):537-562.

[7]Chesbrough H.W..Open Innovation.The new imperative for creating and profiting from technology[M].Cambridge Mass:Harvard Business School Press,2003.

[8]Barge-Gil A.,Nieto M.J.,Santamaría L.Hidden innovators:The role of non-R&D activities[J].Technology Analysis and Strategic Management,2011,23(4):415-432.

[9]Hervas-Oliver J.L.,Albors-Garrigos J.,Baixauli J.J..Beyond R&D activities:The determinants of firms'absorptive capacity explaining the access to scientific institutes in low-medium-tech contexts[J].Economics of Innovation and New Technology,2012,21(1):55-81.

[10]Som O.Innovation without R&D:Heterogenous innovation patterns of non-R&D-performing firms in the German manufacturing industry.Wiesbaden:Springer Gabler,2012.

[11]Cassiman B.,Veugelers R.In search of complementarity in the innovation strategy:Internal R&D and external knowledge acquisition[J].Manage Science,2006,52(1):68-82.

[12]Cohen W.,Levinthal D.Innovation and learning:The two faces of R&D[J].The Economic Journal,1989,99(397):569-596.

[13]Zahra S.A.,George G.Absorptive capacity:A review and reconceptualization,and extension[J].Academy of Management Review,2002,27(2):185-203.

[14]Cohen W.,Levinthal D.Fortune favors the prepared firm[J].Management Science,1994,40(2):227-251.

[15]Muscio A.The impact of absorptive capacity on SMEs'collaboration[J].Economics of Innovation and New Technology,2007,16(8):653-668.

[16]Audretsch D.B..The entrepreneurial society[J].Journal of Technology Transfer,2009,34(1):245-254.

[17]Arundel A.,Bordoy C.,Kanerva M.Neglected innovators:How do innovative firms that do not perform R&D innovate?Results of an analysis of the innobarometer 2007 survey no.215.INNO-Metrics Thematic Paper,TheHague,2008.

[18]Kostopoulos K.,Papalexandris A.,Papachroni M.Absorptive capacity,innovation,and financial performance[J].Journal of Business Research,2011,64(12):1335-1343.

[19]Teece D.J..Profiting from technological innovation:Implications for integration,collaboration,licensing and public policy[J].Research Policy,1986,15(6):285-305.

[20]Tsai W.Knowledge transfer in inter-organizational networks:Effects of network position and absorptive capacity on business unit innovation and performance[J].Academy of Management Journal,2001,44(5):379-387.

[21]Hagadon A.,Sutton R.I..Technology brokering and innovation in a product development firm[J].Administrative Science Quartely,1997,42(4):716-749.

[22]Todorova G.,Durisin B.Absorptive capacity:Valuing a reconcep-tualization[J].Academy of Management Review,2007,31(3):774-786.

[23]Little T.D.,Bovaird J.A.,Card N.A.(Eds.).Modeling contextual effects in longitudinal studies.LEA:Mahwah N.J.,2007.

[24]Bianchi M.,Campodall'Orto S.,F(xiàn)rattini F.Enabling open innovation in small and medium-sized enterprises:How to find alternative applications for your technologies[J].R&D Management,2010,40(4):414-431.

[25]Cantner U.,Pyka A.Technological evolution:An analysis within the knowledge-based approach[J].Structural Change and Economic Dynamics,1998,9(1):85-107.

[26]Rocha F.Inter-firm technology cooperation:Effects of absorptive capacity,firm-size and specialization[J].Economics of Innovation and New Technology,1999,8(3):253-271.

[27]Stock G.N.,Greis N.P.,F(xiàn)ischer,W.A..Absorptive capacity and new product development[J].Journal of High Technology Management Research,2001,12(1):77-91.

[28]Leahy D.,Neary J.P..Absorptive capacity,R&D spillovers,and public policy[J].International Journal of Industrial Organization,2007,25(5):1089-1108.

[29]Chun H.,Mun S.B..Determinants of R&D cooperation in small and medium-sized enterprises[J].Small Business Economics,2012,39(2):419-436.

[30]Becker W.,Peters J.Technological opportunities,absorptive capacities,and innovation[M].In:Volkswirtschaftliche Diskussionsreihe der Universit?t Augsburg No.195,2000.

[31]Cohen W.,Levinthal D.Absorptive capacity:A new perspective on learning and innovation[J].Administrative Science Quarterly,1990,35(1):123-133.

[32]Spanos Y.E.,Voudouris E.Antecedents and trajectories of AMT adoption:The case of greek manufacturing SMEs[J].Research Policy,2009,38(1):144-155.

[33]Rothwell R.,Dodgson M.External linkages and innovation in small and medium-sized enterprises[J].R&D Management,1991,21(2):125-137.

[34]Schmidt T.Absorptive capacity-one size fits all?A firm-level analysis of absorptive capacity for different kinds of knowledge[J].Managerial and Decision Economics,2010,31(1):1-18.

[35]Lane P.,Koka B.,Pathak S.The reification of absorptive capacity:A critical review and rejuvenation of the construct[J].Academy of Management Review,2006,31(4):863-883.

[36]Zahra S.A.,Hayton J.C..The effect of international venturing on firm performance:The moderating influence of absorptive capacity[J].Journal of Business Venturing,2008,23(2):195-220.

[37]Boschma R.Proximity and innovation:A critical assessment[J].Regional Studies,2005,39(1):61-74.

[38]Porter M.E..The competitive advantage of nations.New York:Free Press,1990.

[39]Mosey S.,Clare J.N.,Woodcock D.J..Innovation decision making in British manufacturing SMEs[J].Integrated Manufacturing Systems,2002,13(3):176-183.

[40]Acs Z.J.,Audretsch D.B..Innovation in large and small firms[J].American Economic Review,1987,23(1):678-690.

[41]Hansen J.A..Innovation,firm size and firm age[J].Small Business Economics,1992,14(1):37-44.

[42]Giudici G.,Paleari S.The provision of finance to innovation:A survey conducted among Italian technology based small firms[J].Small Business Economics,2000,14(1):37-53.

[43]Freel M.S..Are small innovators credit rationed[J].Small Business Economics,2007,28(1):23-35.

[44]Kline R.B..Principles and practice of structural equation modeling.New York:The Guilford Press,2005.

[45]Lowik S.,van Rossum D.,Kraaijenbrink J.Strong ties as sources of new knowledge:How small firms innovate through bridging capabilities[J].Journal of Small Business Management,2012,50(2):239-256.

[46]Bowman E.H.,Hurry D.Strategy through the option lens:An integrated view of resource investments and the incremental-choice process[J].The Academy of Management Review,1993,18(4):760-782.

[47]Bell G.G..Clusters,networks and firm innovativeness[J].Strategic Management Journal,2005,26(3):287-295.

[48]Bathelt H.,Malmberg A.,Maskell P.Clusters and knowledge:Local buzz,global pipelines and the process of knowledge creation[J].Progress in Human Geography,2004,28(1):31-56.

[49]Uzzi B.The sources and consequences of embeddedness for the economic performance of organizations:The network effect[J].American Sociological Review,1996,61(4):674-698.

[50]Allen T.Organizational structure,information technology and R&D productivity[J].IEEE Transactions on Engineering Management,1986,33(4):212-217.

[51]Vinding A.L..Absorptive capacity and innovative performance:A human capital approach[J].Economics of Innovation and New Technology,2006,15(4):507-517.

[52]Lane P.J.,Lubatkin M.Relative absorptive capacity and inter-organizational learning[J].Strategic Management Journal,1998,19(1):461-477.

[53]Lewin A.Y.,Massini S.,Peeters C.Micro-foundations of internal and external practiced routines of absorptive capacity[J].Organization Science,2011,22(1):81-98.

[54]Flatten T.C.,Engelen A.,Zahra,S.A..A measure of absorptive capacity:Scale development and validation[J].European Management Journal,2011,29(2):98-116.

[55]Vanhaverbeke W.,Van de Vrande V.,Chesbrough H.Understanding the advantages of open innovation practices in corporate venturing in terms of real options[J].Creativity and Innovation Management,2008,17(4):251-258.

[56]Meyer J.W.,Rowan B.Institutionalized organizations:Formal structures as myth and ceremony[J].The American Journal of Sociology,1977,83(2):340-363.

[57]Mikko Moilanen,Stein Ostbye,Kristin Woll.Non-R&D SMEs:External knowledge,absorptive capacity and product innovation[J].Small Business Economics,2014,1(1):1-16.

[58]Freeman S.,Hutchings K.,Lazaris M.A model of rapid knowledge development:The smaller born global firm[J].International Business Review,2010,19(1):70-84.

(本文責(zé)任編輯:孫國雷)

External Knowledge,Absorptive Capability and Innovation Performance——Based on the Perspective of Cultural Science and Technology Integration

Fan Qunlin

(School of Management,Chongqing University of Technology,Chongqing 400054,China)

Based on the survey of Chongqing Culture and S&T Innovation Alliance,the paper conducted an empirical research on relationship of external knowledge,absorptive capability and innovation performance in the process of cultural and S&T integration.The result showed that:absorptive capability play an important intermediary role in the process of external knowledge inflow and innovation performance enhance,but not absolute just culture enterprise only.For the culture enterprises,external knowledge exist a significant direct impact on innovation performance,while the mediation of absorptive capacity is very weak.The measurement of absorptive capability need deepen in the future research,in order to promote the importance in the enterprise which lack of in-h(huán)ouse R&D.

Non-R&D innovator;external knowledge;absorptive capability;innovation performance;cultural and S&T integration

10.3969/j.issn.1008-0821.2016.02.003

F270

A

1008-0821(2016)02-0012-08

2015-11-13

教育部人文社會科學(xué)項目(項目編號:14YJC630032);重慶市教委科學(xué)技術(shù)研究項目(項目編號:KJ1400913);重慶市基礎(chǔ)與前沿項目(項目編號:cstc2013jcyjA90022)。

范群林(1984-),男,副教授,博士后,研究方向:創(chuàng)新管理。

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

金橋(2022年2期)2022-03-02 05:42:50

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24