審計收費影響因素評價模型的有效性分析

2016-02-23 01:45:13莊偉卿

福建工程學院學報 2016年6期

莊偉卿

(福建工程學院 管理學院,福建 福州 350118)

審計收費影響因素評價模型的有效性分析

莊偉卿

(福建工程學院 管理學院,福建 福州 350118)

審計收費影響因素評價受影響因素的選取、模型結構與形式等影響,進而對事務所評估審計費用的科學性產生一定影響。通過2012-2014年滬市A股上市公司826家的相關指標數值進行模型構建,對線性和非線性兩類模型結構進行比較。研究結果表明,選取有限影響因素構建線性關系的審計收費影響因素評價模型是擬合效果較好的,能夠較好地反映實際關系。

審計收費; 影響因素; 評價模型; 有效性

審計收費是注冊會計師審計機制在具體運行中的一個重要環節,是調節審計市場供需雙方關系的重要變量,影響著審計獨立性和審計質量,從而關系到注冊會計師行業健康發展的關鍵因素,也是證券市場保持良性運轉的重要保障。審計收費不透明,很容易發生審計意見購買等有損審計師獨立性和客觀性的行為。為了提高上市公司信息披露的透明度,保護相關利益者,中國證監會發布了新的要求,對上市公司的審計收費在公司的年報中進行披露,要求上市公司披露聘任以及解聘會計師事務所的情況、支付的審計費用、會計師事務所提供服務的連續年限。規范的出臺有利于信息使用者對會計師事務所獨立性以及職業道德遵守情況的考察,也有利于遏止會計師事務所惡性競爭的行為,提高注冊會計師的公眾影響力。在審計收費的研究上,隨著經濟環境不斷變化,審計收費受影響的因素也再改變。從Simunic[1]系統地討論審計費用開始,審計費用主要受被審計單位的規模、復雜程度以及所處的行業類型等影響;Magee等[2]在經過實證研究后認為:盈余管理與審計收費存在著顯著相關;Noel O’Sullivan[3]在對英國的上市公司進行考察之后,認為董事責任保險與審計收費呈相關關系;Stergios Leventis等[4]通過對雅典證券交易所中上市公司的研究,認為如果是小規模的上市公司,則審計費用與盈余管理具有正相關;而大規模的上市公司,審計費用跟盈余管理相關關系不顯著。研究還表明了審計費用與董事會的獨立性呈正相關;此外Lawrence J. Abbott等[5]、Wieteke Numan等[6]、 Darius J. Fatemi[7]、Jedidi Hentati等[8]也考察了審計特征、結構、內外環境方面與審計費用的關系。中國對審計收費問題的研究是從20世紀90年代對會計師事務所進行脫鉤改制開始的,在2001年以前的研究都是規范研究。而在此之后才開始有對審計收費的實證研究,這其中就包括對審計收費影響因素的實證研究(劉斌[9],王善平[10],張艷[11],魏素艷[12],李補喜[13];張晨宇[14],張奇峰等[15])。

在過去10 a里,審計收費影響因素的研究都受到較多關注,但研究的方法、結論并未有較大的發展。目前已經圍繞審計收費與企業特征、業績、盈余管理、董事會、財務報表、會計師事務所、審計質量、審計風險、內部控制與治理、審計意見、行業特征、宏觀經濟條件等方面開展研究,本文在此基礎上進一步探索新的影響因素,在新形式下通過大樣本實證尋求系統全面的審計收費的相關因素。

1 研究設計

對審計收費有關影響因素進行評價,是通過2012~2014年滬市A股上市公司826家的2 478條相關指標數值進行模型構建,通過不同評價模型的有效性分析,歸納提煉合適可行的審計收費影響因素評價模型。

1.1 變量的設定說明

變量的設定說明見表1。

表1 變量的設定與說明Tab.1 Setting and description of variables

注:預期符號中“+”、“-”、“o”分別表示正相關、負相關、無法表示相關。

1.2 相關性分析

通過對16個變量的本期及若干變量的本期和滯后兩期進行相關性分析,從結果來看(見表2-表4),審計收費與是否國有控股、會計師事務所、意見類型呈現負相關性。依據這3個變量的量化處理方法,審計收費隨著國有控股、事務所越靠前、無保留意見越多。除此之外,審計收費與其他變量均表現正相關性。通過相關性分析,與審計收費有關的變量的預期符號是一致。

表2 審計收費影響變量之間的相關性(1)Tab.2 The relativity among variables affecting audit fees(Ⅰ)

注:**在0.01 水平(單側)上顯著相關;*在0.05 水平(單側)上顯著相關。

表3 審計收費影響變量之間的相關性(2)Tab.3 The relativity among variables affecting audit fees(Ⅱ)

注:**在0.01 水平(單側)上顯著相關;*在0.05 水平(單側)上顯著相關。

表4 審計收費影響變量之間的相關性(3)Tab.4 The relativity among variables affecting audit fees(Ⅲ)

注:**在0.01 水平(單側)上顯著相關。

1.3 模型結構分析

首先假定模型為線性結構,對審計收費進行多元線性回歸。相關回歸結果見表5。R2為0.974大于0.6,模型的中因變量通過自變量來反映的效果很好;DW值為2.003,表明模型不存在自相關,也認為模型的函數形式是恰當的。

表5 多元線性回歸模型有關統計量bTab.5 Statistical quantity of multivariate linear regression model

注:a. 預測變量(常量): NetOCF, riskER, subs, location, assetLR, ROE(-2), sizesort(-1), state, industries, ROE(-1), accountsR(-2), opinionT(-1), ROE, assetLR(-2), opinionT(-2), riskER(-2), opinionT, NetOCF(-2), assetLR(-1), assets, riskER(-1), fixedA, sizesort, NetOCF(-1), grossrevenue(-1), sizesort(-2), netprofit, accountsR, fixedA(-2), operatingP(-2), accountsR(-1), fixedA(-1), operatingP, netprofit(-1), grossrevenue(-2), assets(-2), netprofit(-2), grossrevenue, operatingP(-1);b. 因變量:fee

進一步,從表6-表8可知,多元線性回歸模型結構的擬合是顯著的,效果很好。在自變量中,因為assets(-1)存在共線性,給以剔除。

表6 多元線性回歸模型擬合效果bTab.6 Fitting effect of multivariate linear regression model

注:變量同表5。

表7 模型排除的變量bTab.7 Excluded variable of model

注:變量同表5。

表8 模型殘差統計量Tab.8 Residual statistics of model

注:因變量為fee。

2 審計收費影響評價模型構建及其有效性分析

2.1 線性結構

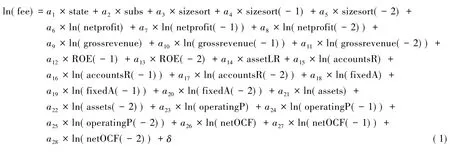

通過以上模型結構分析,構建式(1)的審計收費影響評價模型。在個別數據缺失不做處理的情況下,在對式(1)進行回歸,結果可見表9所示。

表9 回歸模型結果Tab.9 Result of regression model

續表

續表

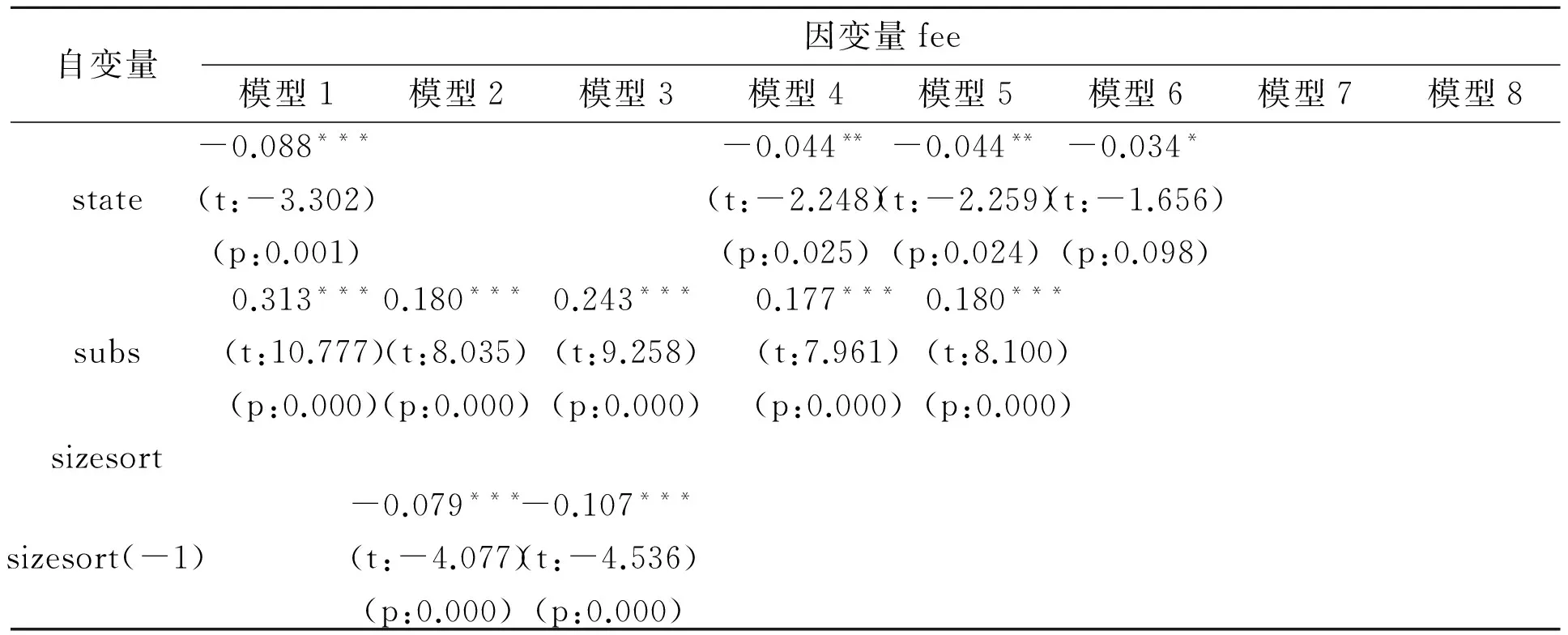

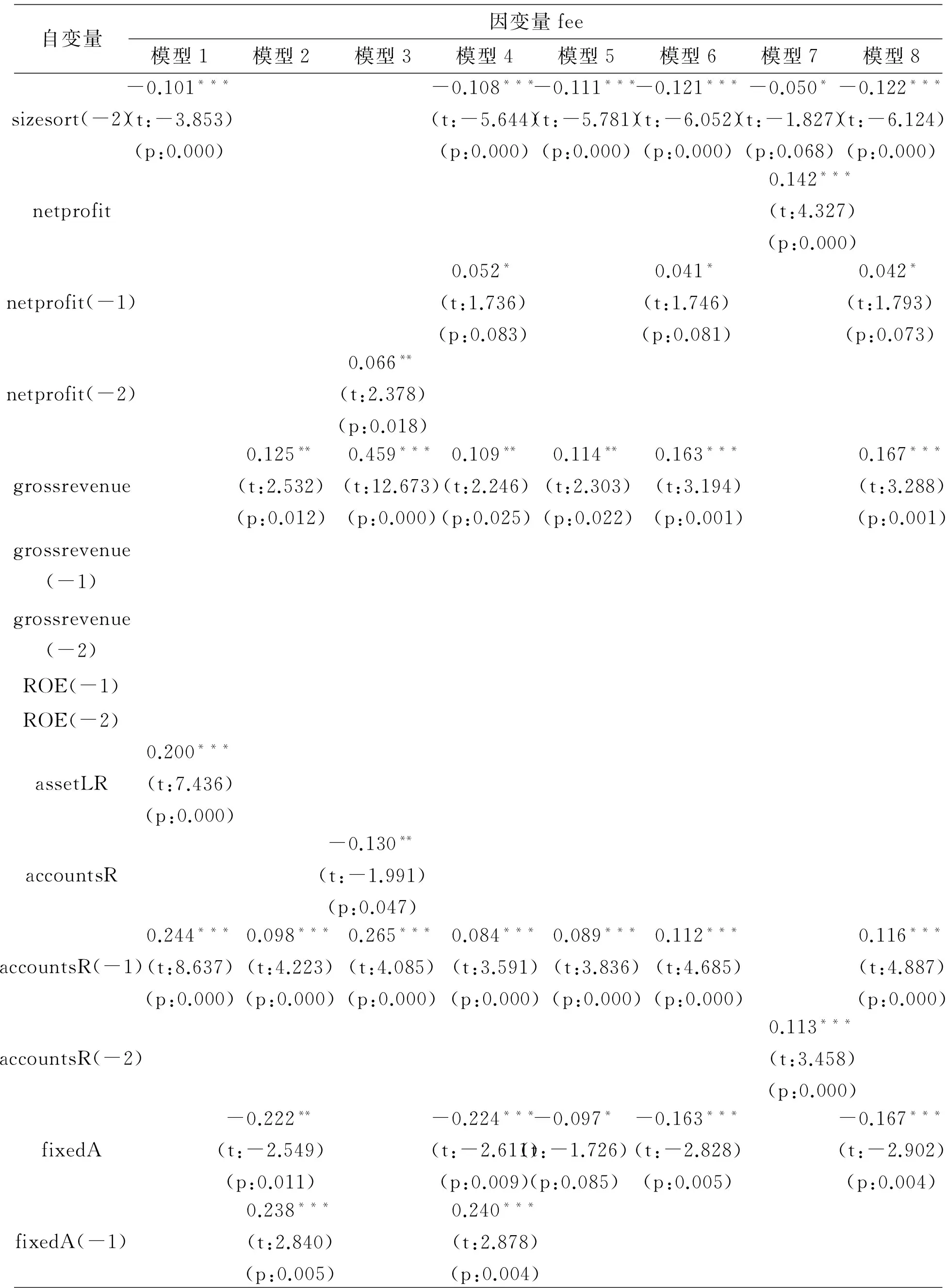

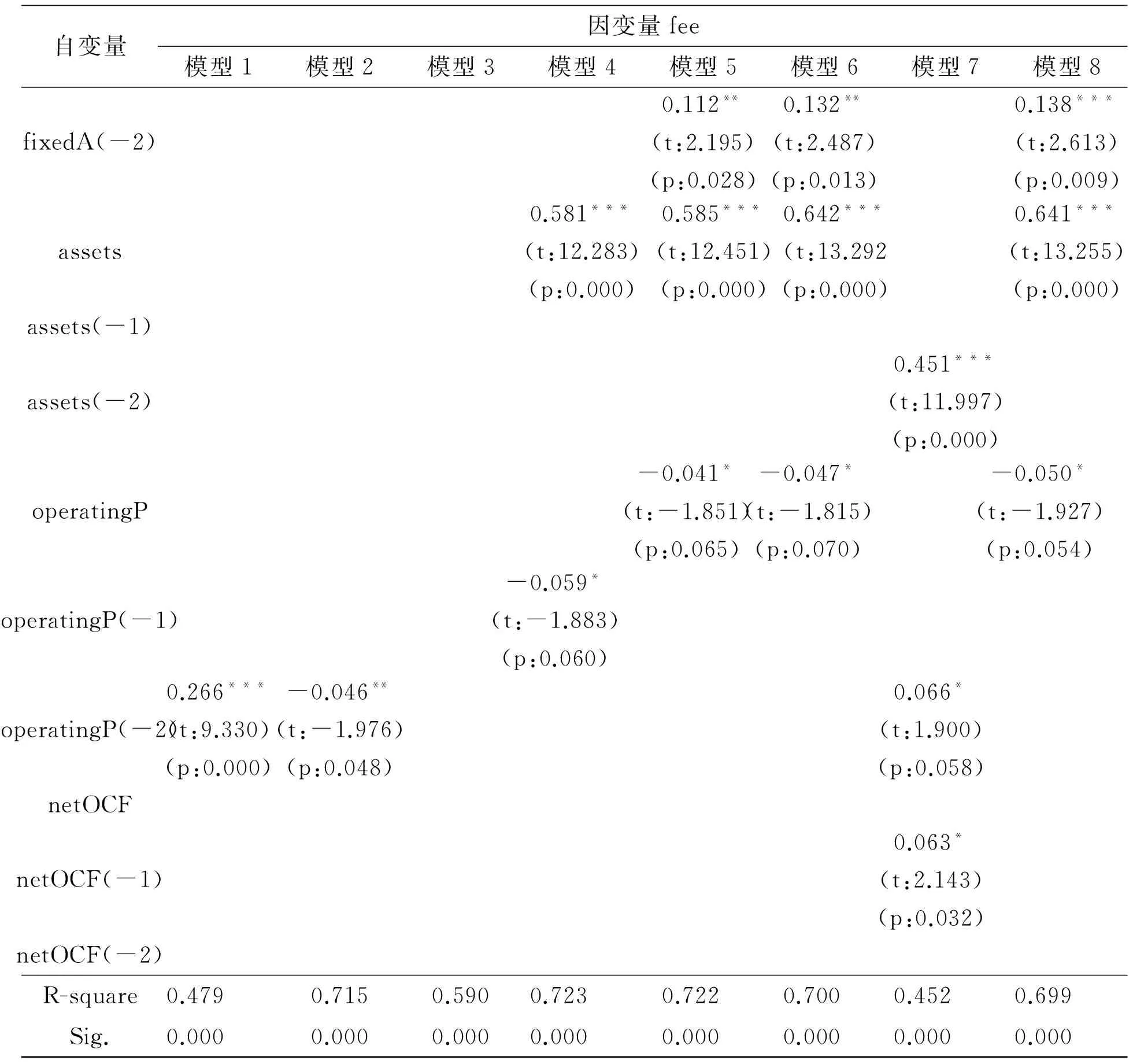

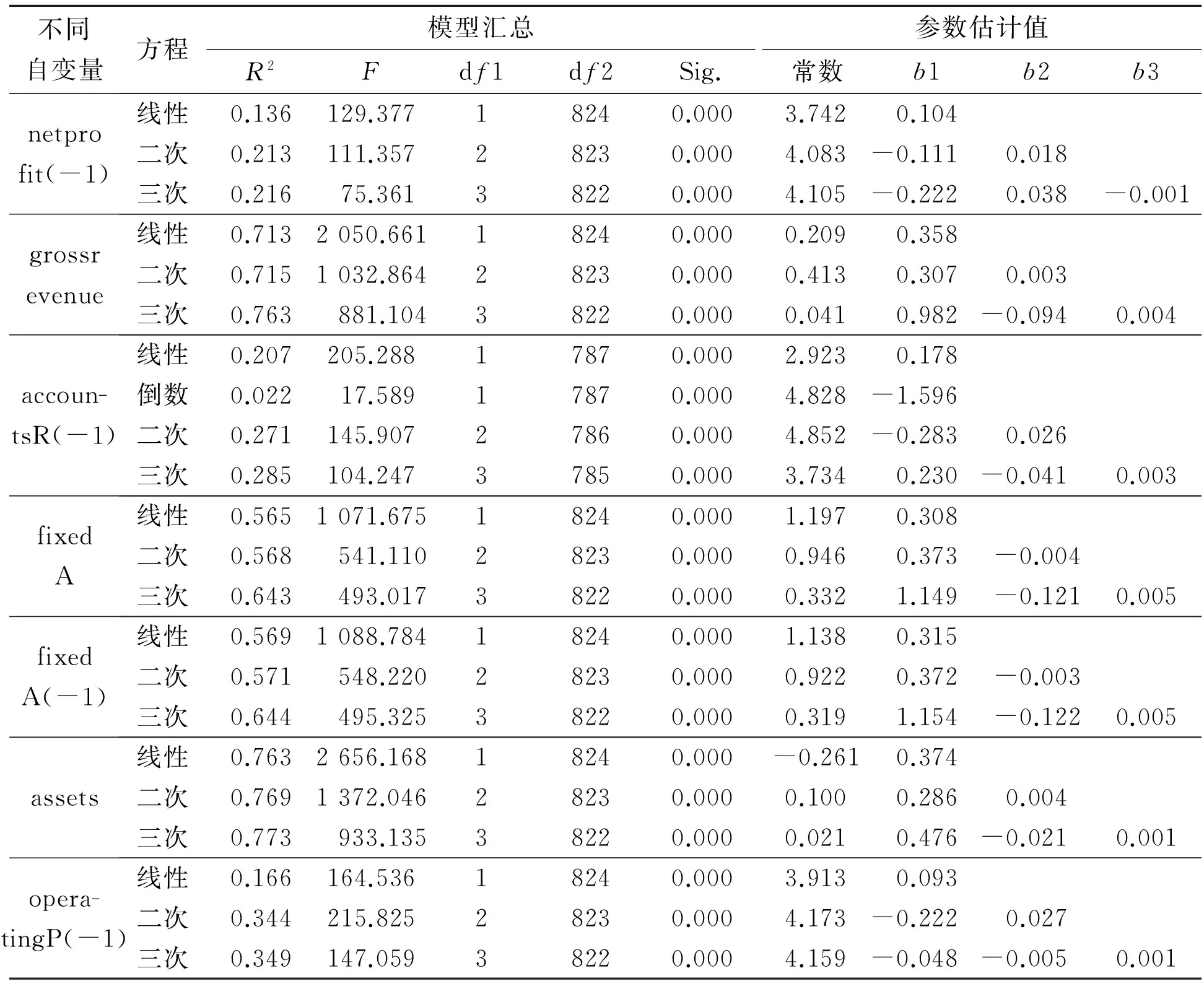

從回歸結果來看,主要可以構造模型1到模型8,其中模型整體擬合效果較優的順序是模型4、模型5、模型2、模型6、模型8、模型3、模型1、模型7。從8個模型結構來看,剔除了變量sizesort、grossrevenue(-1)、grossrevenue(-2)、ROE(-1)、ROE(-2)、assets(-1)、netOCF、netOCF(-2)。具體為會計師事務所排名、上一年度和上兩年度的營業總收入、上一年度和上兩年度的凈資產收益率、上一年度的上市公司規模、本年度和上兩年度的經營現金流量凈額等因素,其在所構造的審計費用影響因素評價模型中不顯著關系,即可以不考慮這些因素對審計費用的具體影響程度。

進一步,國有控股相對非國有控股企業的審計費用來得更高;審計費用與上一年度或上兩年度的會計師事務所排名有關,排名越好的事務所,其審計費用越高。但與今年的事務所排名無關,表明審計費用主要是參考過去的事務所排名來定的;企業本年度的應收賬款越少,審計費用越多,但企業上一年度或上兩年度的應收賬款越少,審計費用越少;企業本年度的固定資產越少,審計費用越多,但企業上一年度或上兩年度的固定資產越少,審計費用越少;企業本年度或上一年度的營業利潤越少,審計費用越多,但上兩年度的營業利潤與審計費用關系有正、有負;除此之外,審計費用與子公司數、本年度、上一年度和上兩年度的凈利潤、本年度的營業總收入、本年度的資產負債率、上一年度和上兩年度的應收賬款、上一年度和上兩年度的固定資產、本年度和上兩年度的上市公司規模、上一年度的經營現金流量凈額等存在正相關。

2.2 曲線結構

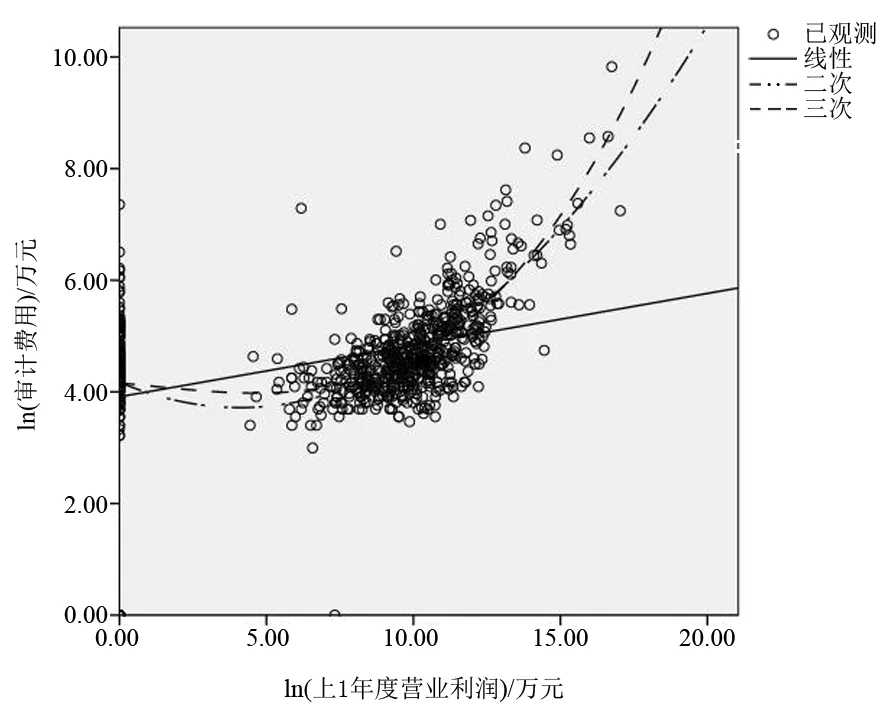

通過選取擬合效果最好的模型4,對模型4中的主要變量與審計費用關系,再進一步曲線分析。選取變量netprofit(-1)、grossrevenue、accountsR(-1)、fixedA、fixedA(-1)、assets、operatingP(-1)進行觀察,結果如下。

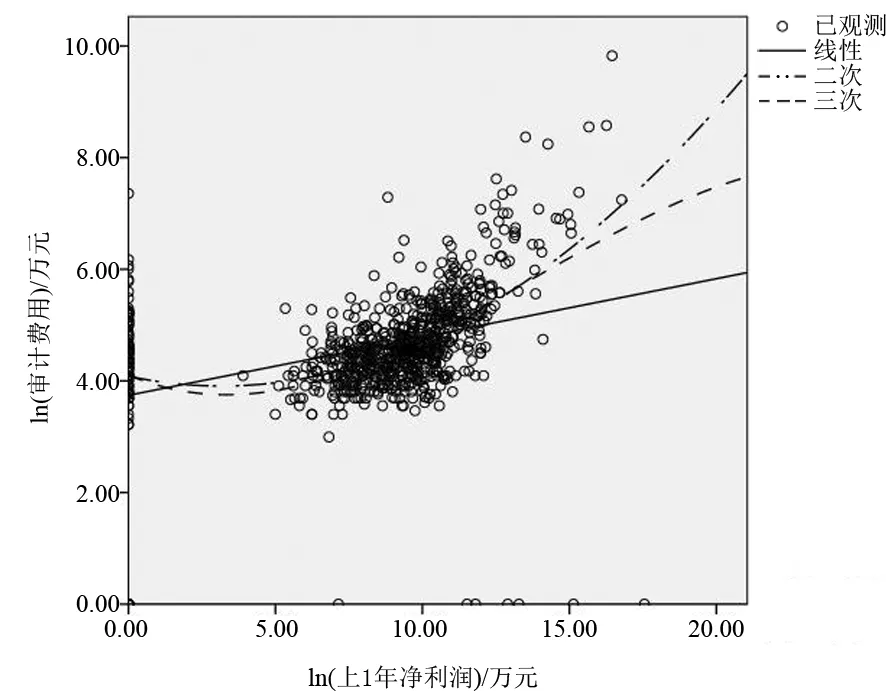

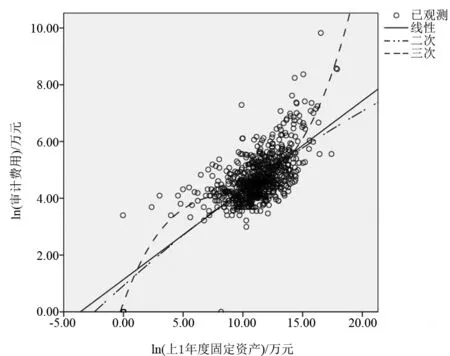

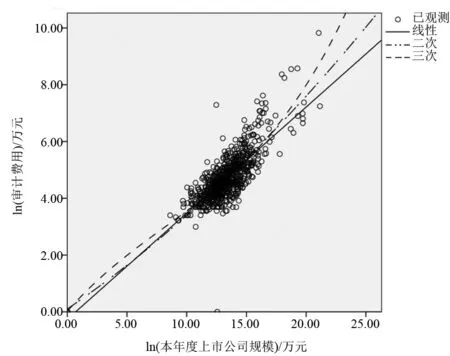

從表10來看,審計費用與上1年度的凈利潤、本年度的營業總收入、上1年度的應收賬款、本年度和上1年度的固定資產、本年度上市公司規模、上1年度的營業利潤的關系結構可呈現線性、二次或三次形式,其中審計費用與上1年度的

應收賬款的關系還可以呈現倒數形式。其形式的直觀圖可參見圖1到圖7所示。

圖1 審計費用與上一年度凈利潤的曲線關系Fig.1 Curve of audit fees vs net profit of the previous year

表10 模型匯總和參數估計值Tab.10 Model summary and parameter estimation

圖2 審計費用與本年度營業總收入的曲線關系Fig.2 Curve of audit fees vs total marketing income (revenue) of the year

圖3 審計費用與上一年度應收賬款的曲線關系Fig.3 Curve of audit fees vs accounts receivable of the previous year

圖4 審計費用與本年度固定資產的曲線關系Fig.4 Curve of audit fees vs fixed assets of the year

圖5 審計費用與上一年度固定資產的曲線關系Fig.5 Curve of audit fees vs fixed assets of the previous year

圖6 審計費用與本年度上市公司規模的曲線關系Fig.6 Curve of audit fees vs the scale of listing companies (total assests) of the year

圖7 審計費用與上一年度的營業利潤的曲線關系Fig.7 Curve of audit fees vs marketing profit of the previous year

3 研究結論及展望

研究表明:(1)審計收費影響因素評價模型存在普遍的有效結構關系是多元線性關系,在考慮影響因素之間的方差差異,進行對數取值,從而構造其線性回歸模型是目前相對有效的研究方法;(2)在同時考察多個影響因素對審計收費的影響時,曲線模型效果不好,但考察某個影響因素與審計收費的曲線關系,效果也有較好的;(3)在不考慮模型結構下,考慮審計影響因素選取應主要圍繞是否國有控股、子公司數、上2年度的會計師事務所排名、上1年度的凈利潤、營業總收入、上1年度的應收賬款、固定資產、上市公司規模、營業利潤等。

進一步研究啟示:在研究審計費用的影響因素時,不是考慮的因素越多越好,也不是選取越少見、非常規的因素來研究越好;另一方面,分析審計費用影響因素的評價模型,選取線性模型效果較符合實際規律。未來進一步研究可將這些影響因素作為中間變量,研究審計收費與審計目標(審計質量)的關系,才更具有價值。

[1]Simunic D A. The pricing of audit services: theory and evidence[J].Journal of Accounting Research,1980,18(1):161-190.

[2]Magee R P, Tseng M C. Audit pricing and independence[J]. The Accounting Review,1990,65:315-336.

[3]O'Sullivan N. The impact of directors’ and officers’ insurance on audit pricing: Evidence from UK companies[J]. Accounting Forum,2009,33(2):146-161.

[4]Leventis S, Dimitropoulos P E. Audit pricing, quality of earnings and board independence: The case of the Athens stock exchange[J]. Advances in Accounting,2010,26(2):325-332.

[5]Abbott L J, Parker S, Peters G F. Audit fee reductions from internal audit-provided assistance: the incremental impact of internal audit characteristics[J]. Contemporary Accounting Research,2012,29(1):94-118.

[6] Numan W, Willekens M. An empirical test of spatial competition in the audit market[J]. Journal of Accounting and Economics,2012,53(1/2):450-465.

[7]Fatemi D. An experimental investigation of the influence of audit fee structure and auditor selection rights on auditor independence and client investment decisions[J]. Auditing: A Journal of Practice & Theory,2012,31(3):75-94.

[8] Hentati E J, Jilani F. The determinants of non-audit fees in French firms[J]. Management Science Letters,2013,3(6):1773-1782.

[9]劉斌,葉建中,廖瑩毅.我國上市公司審計收費影響因素的實證研究——深滬市2001年報的經驗證據[J].審計研究,2003(1):44-47.

[10]王善平,李斌.我國上市公司審計收費影響因素的實證分析——來自深市上市公司的經驗證據[J].財經理論與實踐,2004(3):68-71.

[11]張艷,李書鋒.上市公司審計收費影響因素的實證分析[J].管理評論,2004(5):27-30.

[12]魏素艷,張紅,劉丹.我國上市公司審計收費影響因素的實證分析——來自上證 150 指數樣本股的經驗證據[J].北京理工大學學報(社會科學版),2005(7):32-35.

[13]李補喜,王平心.上市公司審計費用率影響因素實證研究[J].南開管理評論,2005(8):91-95.

[14]張晨宇,趙晶,肖淑芳.我國上市公司審計收費影響因素的實證分析[J].數理統計與管理,2007,26(6):1085-1090.

[15]張奇峰,張鳴,戴佳君.中國審計定價實證研究述評[J].會計研究,2006(6):87-93.

[16]王敏,孔玉生.上市公司審計收費影響因素實證研究——以制造行業為例[J].財會通訊,2013(2):19-22.

[17]車湘輝.基于行業特性的審計收費影響因素分析[J].統計與決策,2014(18):162-165.

[18]吳小平,李元麗.上市公司審計收費影響因素研究——基于制造業上市公司2013年年度的經驗數據[J].重慶科技學院學報(社會科學版),2015(8):97-111.

[19]孫新憲,田利軍.內部控制的有效性影響審計收費嗎?——來自中國資本市場的經驗證據[J].江西財經大學學報,2011(5):19-27.

[20]楊超.我國化工行業上市公司資本結構影響因素的實證研究[D].昆明:云南財經大學,2013:35.

(特約編輯:黃家瑜)

Effectiveness analysis of evaluation models of audit fees influencing factors

Zhuang Weiqing

(School of Management, Fujian University of Technology, Fuzhou 350118, China)

The evaluation of audit fees influencing factors is affected by the selection of the influencing factors and the construction and form of evaluation model, which may affect to some extent the scientificness of accountancy firms in evaluating the audit fees. Several evaluation models of audit fees influencing factors based on the data of 826 listed companies in Shanghai Stock A Market between 2012 and 2014 are constructed. Comparison is made between linear and non-linear evaluation models. The results indicate that selecting limited influencing factors to construct a linear evaluation model of the audit fees is of favourable fitting effect and can well reflect the practical relationship.

audit fee; influencing factor; evaluation model; effectiveness

2016-09-28

2015年福建省高校杰出青年科研人才培育計劃; 福建省中青年教師教育科研項目(JBS14112、JAS14548)

莊偉卿(1981- ),男,福建惠安人,博士,副教授,研究方向:審計制度創新、計算機審計等。

10.3969/j.issn.1672-4348.2016.06.018

F239.65

A

1672-4348(2016)06-0603-10

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

法律方法(2021年4期)2021-03-16 05:35:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00