中國傳媒產業市場結構的演進分析

2016-03-17 03:42:57謝紅焰姜進章上海交通大學媒體與設計學院上海200240

今傳媒 2016年2期

謝紅焰,姜進章(上海交通大學 媒體與設計學院,上海 200240)

?

中國傳媒產業市場結構的演進分析

謝紅焰,姜進章

(上海交通大學 媒體與設計學院,上海 200240)

摘 要:傳媒產業是由電視、期刊、電影、網絡等多個子產業組成,這些產業間的競合關系以及各自在傳媒市場中所處的地位對整個傳媒產業的市場結構有著重要的影響。本文從2004~2013年傳媒產業各個子產業間的力量對比變化、傳媒產業的主導產業、傳媒產業市場結構未來變化趨勢三個層面來考察我國傳媒產業市場結構的演進。

關鍵詞:主成分分析法;主導產業;傳媒產業;市場結構

市場結構是反映市場競爭和壟斷關系的一個概念,貝恩(Brain)在《產業組織》一書中將市場結構的衡量指標概括為賣方集中度、買方集中度、進入壁壘、產品差別化等因素[1]。市場結構決定市場行為和市場績效的基礎,精準分析和把握傳媒產業市場結構有助于我國傳媒產業資源配置的優化和經營管理效率的提高。目前,關于傳媒產業市場結構變動的影響因素分析,我國學者的研究主要集中在市場集中度(陶喜紅2014)[2]、產業融合(金雪濤2011)[3]、傳媒規制(張利平2011)[4]等三個方面。但僅從市場集中度、產業融合、傳媒規制這三個方面來考察傳媒市場結構變動的影響因素是不夠的。本文用主成分分析法來全面測度我國傳媒產業中的主導產業,從主導產業角度來考察我國傳媒產業市場結構,深度解析傳媒產業中各個子產業間的相互關系和各自在整個產業中的貢獻及地位。

一、中國傳媒產業市場結構十年變革

傳媒產業一般劃分為電視、報紙、期刊、圖書、音像、廣播、電影、網絡和移動增值等十個子產業。網絡和移動增值屬于新媒體,其他產業屬于傳統媒體。近十年來,我國傳媒產業經過不斷地發展和調整,市場規模急劇擴大,整個行業實力得到進一步提升。根據《中國傳媒產業發展報告》發布的數據顯示,2013年中國傳媒產業總體規模達8902.4億元,較2004年的2108.27億元增長4.2倍[5]。在這期間,由于報紙、期刊、電視、網絡等不同產業的發展程度不同步,各產業間的力量對比發生劇烈變化,再加之各產業的市場結構都有所改變,從而導致我國傳媒產業市場結構發生較大變動。

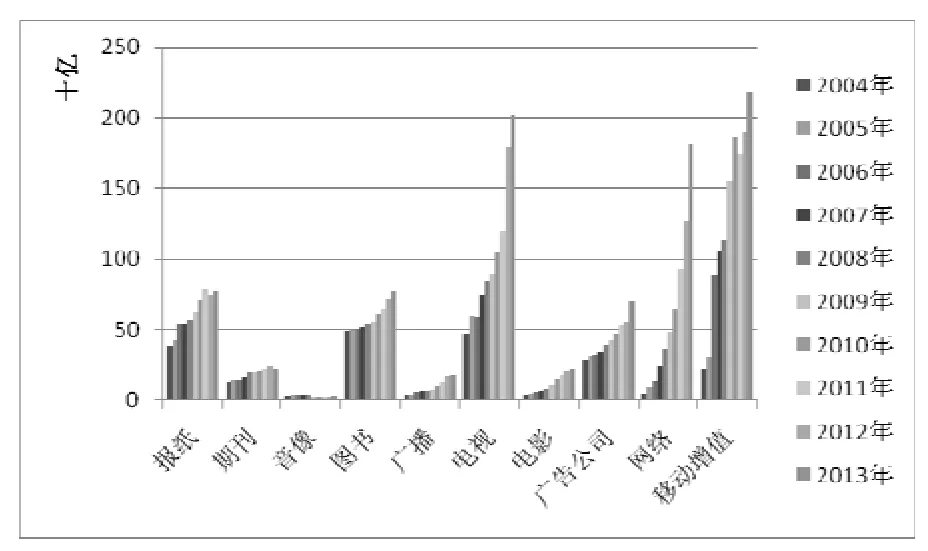

如圖1所示,在我國傳媒市場中,報紙產業十年中的發展最不穩定,增長幅度緩慢。音像、期刊增幅也不明顯,發展有起伏。圖書、廣播、電影和廣告公司則保持了良好的發展勢頭,增長率較高。電視產業表現突出,增長幅度較大。網絡和移動增值兩部分,十年內保持驚人的增長率,逐漸成為中國傳媒產業發展的重要推動力。

圖1 2004~2013年中國傳媒產業各子產業的發展情況(數據來源:國家新聞出版廣電總局、出版產業發展司、《中國傳媒產業發展報告》(2004-2013年)、艾瑞[6]。)

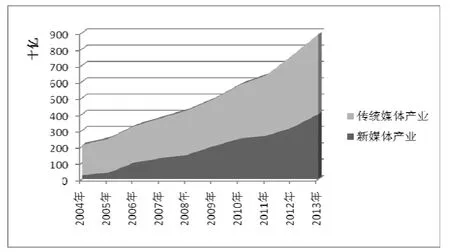

近十年來,我國新媒體產業異軍突起,打破舊有的傳統媒體一家獨大局面,使得我國傳媒產業市場演變成為新媒體與傳統媒體二分天下的格局。如圖2所示,在我國傳媒產業市場中,2004年新媒體在傳媒產業中的產值比重不到10%,到了2009年新媒體的產值比重就超過了40%。毋庸置疑,我國新媒體產業與傳統媒體產業市場格局的劇變已經對傳媒產業市場結構產生較大的影響。

圖2 2004~2013年中國傳統媒體與新媒體產業產值變化示意圖(數據來源:國家新聞出版廣電總局、出版產業發展司、《中國傳媒產業發展報告》(2004-2013年)、艾瑞[6]。)

二、中國傳媒產業市場結構的主成分分析

圖1和圖2較為直觀地反映了中國傳媒產業市場結構十年的變化,但是,這只是客觀地呈現了一個發展的結果,沒有很清晰地揭示出中國傳媒市場各個產業間的相互關系,以及它們之間內在的邏輯。本文通過主成分分析法來揭示中國傳媒業市場的主導產業,旨在從主導產業的角度來考察各個子產業間的內在關系,進而更加全面了解我國傳媒產業市場結構。

主成分分析法是通過線性變換將多個相關變量篩選出其中比較重要變量的多元統計分析方法[7]。主導產業是指在經濟發展的一定階段中,具有高成長性和高創新率,處于技術領先地位,對一定階段的技術進步和產業結構升級轉換具有關鍵性的導向作用和推動作用,對經濟增長具有很強的帶動性和擴散性的產業[8]。因此,測算我國傳媒產業中的主導產業對研究傳媒產業市場結構具有十分重要的意義。

(一)選取指標與數據

研究數據來源于《中國傳媒產業發展報告》(2004-2013年)、國家新聞出版廣電總局、出版產業發展司等,對2004~2013年傳媒業市場各行業的產值情況進行主成分分析,并以電視、圖書、音像、期刊、廣播、電影、報紙、廣告公司、網絡和移動增值等10個分類作為初始指標,運用PASWStatistic18對其主成分分析。

(二)公式表示的數學模型和實證結果

FP=a1iZX1+ a2iZX2+......+ aPiZXP

其中a1i,a2i......aPi(i=1,......,m)是t特征向量,ZX1,ZX2,......,ZXP是初始指標標準化處理結果。

將各項評價指標的值輸入到主成分分析法的公式模型中,運用PASWStatistic18的描述分析功能將初始數據標準化。然后使用降維因子分析的主成分方法抽取、系數描述統計、即可獲得相關性矩陣、解釋的總方差和成分矩陣等信息。結果顯示,電視、報紙、期刊、圖書、廣告公司、廣播、電影、網絡和移動增值產業擁有第一主成分的優勢,第二主成分補充了音像的指標信息。

按2個主成分取值計算:

F1=0.32ZX1+0.314ZX2-0.231ZX3+0.33ZX4+0.327ZX5+0.3 22ZX6+0.334ZX7+0.329ZX8+0.323ZX9+0.318ZX10;

F2=-0.144ZX1-0.203ZX2+0.822ZX3+0.172ZX4+0.204ZX5+ 0.272ZX6-0.038ZX7+0.157ZX8+0.276ZX9-0.126ZX10;

F=F1λ1/(λ1+λ2) + F2λ2/(λ1+λ2);

F=0.219ZX1+0.201ZX2-0.001ZX3+0.295ZX4+0.3ZX5+0.31 1ZX6+0.253ZX7+0.292ZX8+0.313ZX9+0.221ZX10;

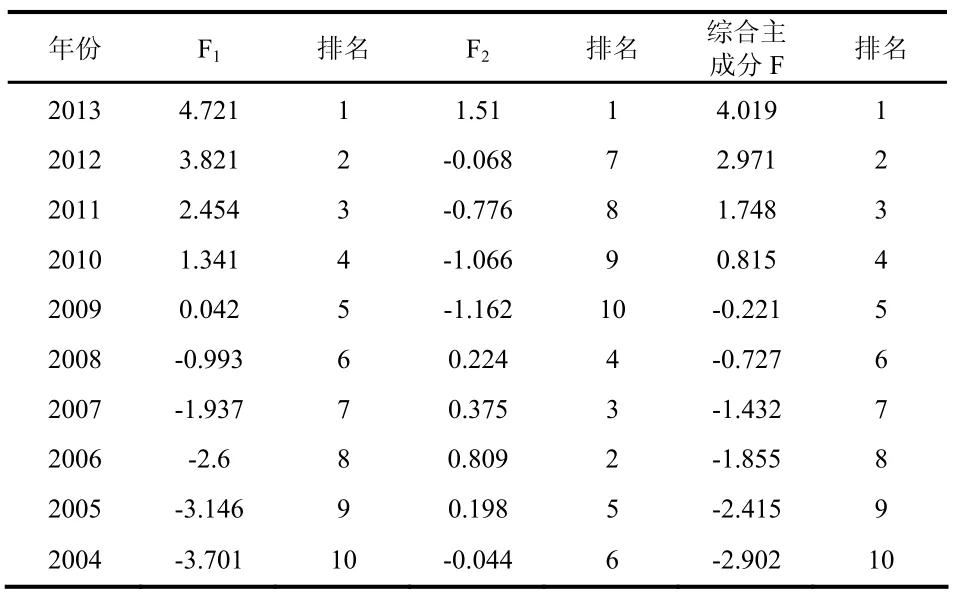

根據主成分綜合模型和指標數據標準化值,計算出2004~2013年的綜合主成分值并根據其排序,對歷年的傳媒業市場各行業情況進行綜合評價。如表1所示:

由表1可以看出,綜合主成分為正值的年份是2010、2011、2012、2013年,說明2010~2013年傳媒產業在各類別行業的均衡性和整體規模上處于占優水平,且產值綜合得分位依次遞減。

表1 中國傳媒業市場結構主成分分析評價表(2004~2013)

(三)中國傳媒產業市場結構主成分分析結果的啟示

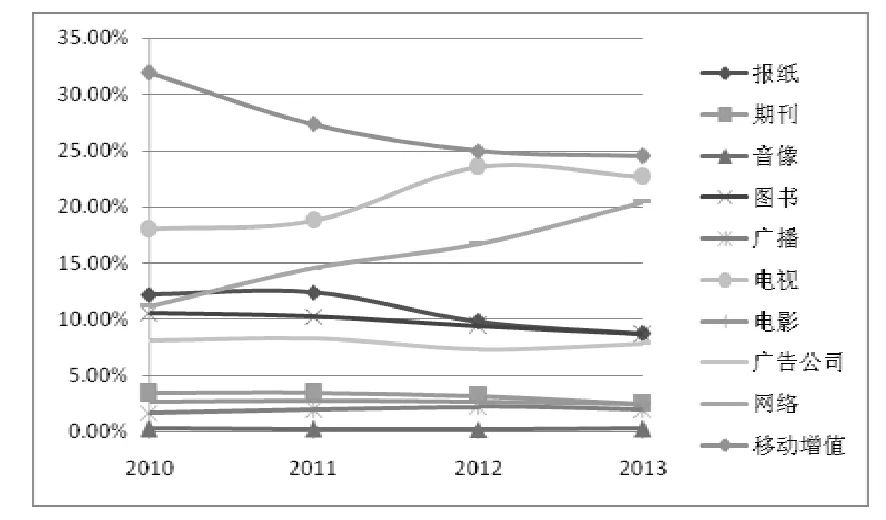

第一,主成分分析結果表明,我國傳媒產業中的電視、報紙、期刊、圖書、廣告公司、廣播、電影、網絡和移動增值產業處于主導產業地位,音像居其次。并且,隨著時間的推移,中國傳媒業各主導產業進入了均衡性發展期,整體規模不斷擴大。從表1可以看出,2010年是這十年中的轉折年,自這年起,我國傳媒產業市場結構進入均衡性發展階段。圖3中是2010~2013年我國傳媒業各產業的產值比重變化,可以看出這四年中,各產業的比重變化不大,這也印證了以上主成分分析法的分析結果。

圖3 2010~2013年間我國傳媒業各子產業所占當年總產值比重變化的示意圖(數據來源:國家新聞傳出版廣電總局、出版產業發展司、《中國傳媒產業發展報告》(2004-2013年)、艾瑞[6]。)

第二,我國傳媒業主導產業的選擇必須嚴格根據傳媒產業的內容資源、技術水平、從業人員素質、既有的產業結構分布情況等一系列客觀條件進行科學地判定,不能只按照市場規模簡單地做出判斷,缺乏正確的“主導”意識。十年來,新媒體市場規模不斷擴大,而傳統媒體,特別是報紙、圖書、期刊、音像的發展則受到較大的沖擊,市場規模呈現出一定的萎縮情況。但根據以上主成分分析法得出的結論,除音像以外,傳統媒體的其他產業仍然處于主導產業地位。傳媒業主導產業包括電視、報紙、網絡和移動增值等九個類別,其中電視、網絡和移動增值載荷信息較高,主導地位更強。這要求我們既要重視電視、網絡和移動增值這三大產業的發展,也不能放松對報紙、期刊、圖書、廣告公司、廣播、電影等產業的支持和投入。

第三,我國傳媒產業市場結構的調整與升級需要遵循自身發展的客觀規律,不能因循守舊、固步自封。近十年來,中國傳媒產業規模迅速擴張的主要動因之一是新媒體產業的急劇發展,而新媒體產業的發展主要得益于新媒體普及率的迅速提高。但中國互聯網信息中心(CNNIC)的最新報告顯示,截止2013年12月底,我國網民規模已達6.18億,網民規模增長空間有限,手機上網目前是網民規模增長的主要動力。互聯網普及率為45.8%,較2012年底提升了3.7個百分點,普及率增長幅度延續自2011年來的放緩趨勢,中國互聯網發展正在從“數量”轉換到“質量”[9]。因此,今后的傳媒產業市場結構調整需要根據這一變化采取相應的對策,不能僅依靠新媒體普及率的迅速提高來保持傳媒產業規模的快速增長,需要充分挖掘傳統媒體的市場潛力,轉變新媒體單一的經濟增長模式。

三、中國傳媒產業市場結構未來變動趨勢及影響因素分析

過去十年中我國傳媒業中的電視、報紙、期刊、圖書、廣告公司、廣播、電影、網絡和移動增值產業處于主導地位。進入2014年以后,這九個子產業仍然會處于主導產業的地位,中國傳媒產業市場結構將延續自2010年以來相對穩定的局面。但由于中國傳媒產業市場結構變動趨勢還受其他多種因素影響,在穩定中會有所變動,具體變動的趨勢和程度主要受以下幾個因素影響。

(一)市場增長空間

黨的十八大報告提出,要扎實推進社會主義文化強國建設,將文化產業發展成為國民經濟支柱性產業。中國傳媒業作為文化產業中重要的一支力量,需要進一步貢獻自己的力量。根據國家統計局數據顯示,2004年我國文化產業法人單位增加值是3100億元,占GDP的比重是1.94%,2013年,我國文化產業增加值是2.1萬億,文化產業增加值占GDP比重為3.77%,而要成為支柱性產業產值要達到GDP的5%以上。這意味著包括傳媒產業在內的我國文化產業有著巨大的市場增長潛力。同時隨著中國居民文化消費支出的逐步提高,我國傳媒產業今后的市場增長空間也會隨之擴大。

(二)市場壟斷化趨勢

我國傳媒產業中的壟斷包括行政壟斷和市場壟斷,現階段,行政壟斷的力量依舊很強,但市場壟斷的力量也在不斷增強。2013年被稱為傳媒業的“并購年”,據《證券日報》不完全統計,2015年滬深兩市共發生55起并購事件,涉及電視、電影、出版、廣告、網絡游戲等子行業,累計資金393.56億元[10]。在互聯網媒體領域,阿里巴巴入股新浪微博、百度收購PPS、騰訊入股搜狗等;在傳統媒體領域,華誼兄弟收購銀漢科技、浙江常升,浙報傳媒、粵傳媒、華聞控股、鳳凰傳媒等也相繼加入并購大潮。至少在未來5年時間里,傳媒公司之間的并購潮還將持續。

(三)大數據運用的影響

近年來,中國媒體產業發展態勢良好,在新的媒介技術應用的支撐下,傳媒產業的服務內容和應用領域不斷得到拓展。但是,中國傳媒產業,特別是新媒體產業鏈仍然不完善,存在著很大的缺失,行業發展也因為自身局限受到了限制。大數據的出現,不僅給傳媒產業的發展帶來技術支持,也給傳媒產業也帶來了機遇,已經成為中國傳媒產業進一步發展的基礎。同時,由于新媒體產業和傳統媒體產業運用大數據的能力存在著較大的差別,傳統媒體運用大數據能力普遍較弱,這使得傳統媒體同新媒體競爭中處于劣勢的位置,傳統媒體如不盡快提升運用大數據的能力,會導致與新媒體力量對比進一步發生變化,從而使傳媒產業的市場結構發生變動。

(四)產業融合

隨著媒介新技術和網絡技術的日新月異,媒介融合的趨勢日趨明顯,這種融合趨勢不僅包括傳媒產業內部的融合,也包括傳媒產業與相關產業的融合。傳媒產業內部之間的融合逐漸模糊了各個子產業之間的界限,如手機報、網絡電視、電子書等等。傳媒產業和與相關產業的融合,則使得傳媒產業的市場邊界變得更加模糊,如三網融合,新媒體同大數據產業的合作與融合等。無論是傳媒產業的內部融合,還是傳媒產業與相關產業的外部融合都會對傳媒業市場結構產生了較大的影響。

四、結 語

中國傳媒產業未來的發展空間、并購潮和壟斷化趨勢、大數據運用能力以及產業融合等因素都會使我國傳媒產業的市場結構發生變動。我國要促進傳媒產業的健康發展和優化產業結構,需要全面了解我國傳媒產業市場結構,從紛繁復雜的市場環境中揭示出中國傳媒產業各個子產業間的相互關系以及它們之間內在的邏輯。

參考文獻:

[1] Bain,J.S.Industrial Organization.2nd ed.New York:John Wiley& Sons INC,1959.pp5-6.

[2] 陶喜紅.中國傳媒產業市場結構演變的趨勢[J].中州學刊,2014(2).

[3] 金雪濤.基于產業融合的中國產業市場結構特征研究[J].現代傳播,2011(3).

[4] 張利平.雙邊網絡型市場結構下政府傳媒規制及其優化[J].中南財經政法大學學報,2011(2).

[5] 崔寶國.中國傳媒產業發展報告[M].北京:社會科學文獻出版社,2014.

[6] 筆者根據國家新聞出版廣電總局、出版產業發展司、《中國傳媒產業發展報告》(2004-2013年)、艾瑞等相關數據計算所得。

[7] Richard A.Johnson,Dean W.Wichern.4th ed.Applied Multivariate Statistical Analysis.Pearson Education Company,1988.

[8] 夏大尉.產業經濟學[M].北京:科學出版社,2001.

[9] 中國互聯網中心[R].第33次中國互聯網發展狀況統計報告.

[10] 陳妍妍.傳媒業年內發生55起并購案涉及金額近400億元[N].證券日報,2013-11-14.

[責任編輯:東方緒]

作者簡介:謝紅焰,女,上海交通大學媒體與設計學院博士研究生,主要從事新媒體、數字出版研究;姜進章,男,上海交通大學媒體與設計學院教授,主要從事媒體管理研究。

收稿日期:2016-01-06

中圖分類號:G211

文獻標識碼:A

文章編號:1672-8122(2016)02-0068-03