大數(shù)據(jù)時(shí)代財(cái)務(wù)會(huì)計(jì)與管理會(huì)計(jì)的碰撞融合

2016-03-24 12:12:36溫雪張洪珍

商業(yè)經(jīng)濟(jì) 2016年1期

溫雪,張洪珍

(南京理工大學(xué) 經(jīng)濟(jì)管理學(xué)院,江蘇 南京 210094)

?

大數(shù)據(jù)時(shí)代財(cái)務(wù)會(huì)計(jì)與管理會(huì)計(jì)的碰撞融合

溫雪,張洪珍

(南京理工大學(xué)經(jīng)濟(jì)管理學(xué)院,江蘇南京210094)

[摘要]大數(shù)據(jù)時(shí)代下,企業(yè)要想在競(jìng)爭(zhēng)激烈的市場(chǎng)中生存,必須要促進(jìn)財(cái)務(wù)職能轉(zhuǎn)型,充分發(fā)揮管理會(huì)計(jì)的管理預(yù)測(cè)職能。而財(cái)務(wù)會(huì)計(jì)與管理會(huì)計(jì)的融合,是推動(dòng)企業(yè)轉(zhuǎn)型成功的基礎(chǔ)。財(cái)務(wù)會(huì)計(jì)與管理會(huì)計(jì)根本實(shí)質(zhì)與最終目標(biāo)相同,兩者都隸屬企業(yè)管理范疇,主要的信息來(lái)源也一致。大數(shù)據(jù)時(shí)代下,云計(jì)算、互聯(lián)網(wǎng)+等新興技術(shù)為二者融合提供數(shù)據(jù)與技術(shù)基礎(chǔ),通過(guò)數(shù)據(jù)挖掘技術(shù),建立完善的數(shù)據(jù)倉(cāng)庫(kù),不僅縮短了預(yù)算編制時(shí)間,更能充分發(fā)揮預(yù)算的指導(dǎo)和控制作用。

[關(guān)鍵詞]大數(shù)據(jù)時(shí)代;財(cái)務(wù)會(huì)計(jì);管理會(huì)計(jì);碰撞融合

一、引言

2014年10月,財(cái)政部發(fā)布了《關(guān)于全面推進(jìn)管理會(huì)計(jì)體系建設(shè)的指導(dǎo)意見(jiàn)》。《指導(dǎo)意見(jiàn)》的發(fā)布讓越來(lái)越多的會(huì)計(jì)人了解到,發(fā)展管理會(huì)計(jì)已經(jīng)成為了一項(xiàng)重要的國(guó)家工程,傳統(tǒng)的財(cái)務(wù)會(huì)計(jì)必須要向新興的管理會(huì)計(jì)提升,由原來(lái)的總結(jié)型系統(tǒng)向預(yù)測(cè)型系統(tǒng)邁進(jìn)。2014年,更是被業(yè)界人士譽(yù)為中國(guó)管理會(huì)計(jì)“元年”。

大數(shù)據(jù)時(shí)代下,互聯(lián)網(wǎng)+、云計(jì)算等技術(shù)為財(cái)務(wù)會(huì)計(jì)與管理會(huì)計(jì)的融合提供了新思維、新路徑、新方法和新工具,企業(yè)要想在競(jìng)爭(zhēng)激烈的市場(chǎng)中生存下去,必須要促進(jìn)財(cái)務(wù)職能轉(zhuǎn)型,充分發(fā)揮管理會(huì)計(jì)的管理預(yù)測(cè)職能。財(cái)務(wù)共享為財(cái)務(wù)轉(zhuǎn)型提供了數(shù)據(jù)基礎(chǔ),使得財(cái)務(wù)會(huì)計(jì)與管理會(huì)計(jì)的融合變得現(xiàn)實(shí)可行,也將成為會(huì)計(jì)發(fā)展的新趨勢(shì)。本文根據(jù)管理會(huì)計(jì)短期預(yù)算模塊,對(duì)大數(shù)據(jù)下財(cái)務(wù)會(huì)計(jì)與管理會(huì)計(jì)如何利用數(shù)據(jù)倉(cāng)庫(kù)與數(shù)據(jù)挖掘技術(shù)進(jìn)行融合提供思路。

二、大數(shù)據(jù)時(shí)代下的財(cái)務(wù)會(huì)計(jì)與管理會(huì)計(jì)融合

(一)財(cái)務(wù)會(huì)計(jì)與管理會(huì)計(jì)融合的可行性

要實(shí)現(xiàn)財(cái)務(wù)會(huì)計(jì)與管理會(huì)計(jì)之間的融合,兩者必然存在一定的聯(lián)系。財(cái)務(wù)會(huì)計(jì)與管理會(huì)計(jì)兩者同屬于“會(huì)計(jì)”,因此其根本實(shí)質(zhì)與最終目標(biāo)相同。兩者都隸屬企業(yè)管理范疇,管理會(huì)計(jì)是在財(cái)務(wù)會(huì)計(jì)監(jiān)督基礎(chǔ)上的再監(jiān)督,二者都是通過(guò)對(duì)企業(yè)產(chǎn)權(quán)與生產(chǎn)要素的監(jiān)督與控制,進(jìn)而提高企業(yè)資產(chǎn)管理水平,維護(hù)企業(yè)利益相關(guān)者的利益。其次,兩者的主要信息來(lái)源一致,財(cái)務(wù)會(huì)計(jì)是對(duì)企業(yè)過(guò)去生產(chǎn)經(jīng)營(yíng)活動(dòng)的核算監(jiān)督,其信息來(lái)源是企業(yè)的經(jīng)濟(jì)活動(dòng);管理會(huì)計(jì)發(fā)揮管理作用時(shí),其主要信息來(lái)源也是企業(yè)的經(jīng)濟(jì)活動(dòng),并結(jié)合外部信息進(jìn)行分析,提出改進(jìn)優(yōu)化建議。

在兩者存在一定聯(lián)系的基礎(chǔ)上,要實(shí)現(xiàn)融合,還需要信息化的技術(shù)來(lái)支撐。而在大數(shù)據(jù)時(shí)代下,云計(jì)算、互聯(lián)網(wǎng)+等新興技術(shù)的出現(xiàn)與發(fā)展,使得財(cái)務(wù)會(huì)計(jì)與管理會(huì)計(jì)的融合“如虎添翼”。數(shù)據(jù)倉(cāng)庫(kù)與數(shù)據(jù)挖掘技術(shù)的應(yīng)用,為二者融合提供數(shù)據(jù)與技術(shù)基礎(chǔ),使得企業(yè)財(cái)務(wù)共享成為可能。

(二)融合路徑

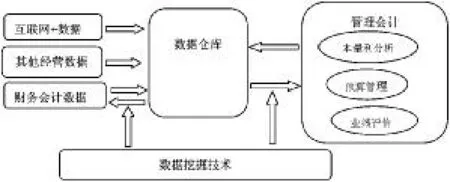

要實(shí)現(xiàn)大數(shù)據(jù)下的兩者融合,首先要建立數(shù)據(jù)倉(cāng)庫(kù),將企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)所涉及到的信息,包括財(cái)務(wù)會(huì)計(jì)數(shù)據(jù)、業(yè)務(wù)數(shù)據(jù)、客戶數(shù)據(jù)、供應(yīng)商數(shù)據(jù)以及管理會(huì)計(jì)數(shù)據(jù)以及互聯(lián)網(wǎng)+下的所有信息量化集成,同時(shí)也將管理會(huì)計(jì)所運(yùn)用分析預(yù)測(cè)模型數(shù)據(jù)化,共同存儲(chǔ)在數(shù)據(jù)倉(cāng)庫(kù)中,匯集海量數(shù)據(jù)以此構(gòu)建財(cái)務(wù)會(huì)計(jì)與管理會(huì)計(jì)融合的基礎(chǔ)。管理會(huì)計(jì)包括本量利分析、短期預(yù)算、業(yè)績(jī)?cè)u(píng)價(jià)等模塊,將這些模塊在構(gòu)建的數(shù)據(jù)倉(cāng)庫(kù)中設(shè)立相應(yīng)主題存儲(chǔ)空間,而這些主題存儲(chǔ)空間會(huì)將上述數(shù)據(jù)進(jìn)行概括、聚類、結(jié)構(gòu)化地整理。

以堅(jiān)實(shí)的大數(shù)據(jù)為基礎(chǔ),數(shù)據(jù)挖掘技術(shù)則可以在價(jià)值量密度極低的海量數(shù)據(jù)中篩選出質(zhì)量高、效果好的決策和管理數(shù)據(jù)信息,進(jìn)而全面保障預(yù)算管理,控制成本和優(yōu)化績(jī)效評(píng)價(jià)等,同時(shí)財(cái)務(wù)會(huì)計(jì)也可以從數(shù)據(jù)倉(cāng)庫(kù)中挖掘出資金核算、成本核算等信息,最終達(dá)成利用財(cái)務(wù)會(huì)計(jì)的核算監(jiān)督職能,融合管理會(huì)計(jì)的基本原理和工具方法,對(duì)單位活動(dòng)進(jìn)行規(guī)劃、決策、控制和評(píng)價(jià)的目標(biāo)。

大數(shù)據(jù)下財(cái)務(wù)會(huì)計(jì)與管理會(huì)計(jì)融合的路徑如圖1。

運(yùn)用上述財(cái)務(wù)會(huì)計(jì)與管理會(huì)計(jì)融合路徑,我們具體分析其在管理會(huì)計(jì)全面預(yù)算模塊的應(yīng)用。

大數(shù)據(jù)下財(cái)務(wù)會(huì)計(jì)與管理會(huì)計(jì)的融合路徑圖

預(yù)算是計(jì)劃工作的成果,它既是決策的具體化,又是控制生產(chǎn)經(jīng)營(yíng)活動(dòng)的依據(jù),被看做是“利用企業(yè)現(xiàn)有資源增加企業(yè)價(jià)值的一種方法”。而全面預(yù)算是一系列預(yù)算構(gòu)成的體系,它包括銷售預(yù)算、生產(chǎn)預(yù)算和財(cái)務(wù)預(yù)算等,是企業(yè)各級(jí)各部門(mén)工作的奮斗目標(biāo)。由于各項(xiàng)預(yù)算之間相互聯(lián)系、關(guān)系復(fù)雜,這給企業(yè)進(jìn)行全面預(yù)算造成阻礙。但是在大數(shù)據(jù)時(shí)代下,使得企業(yè)的全面預(yù)算成為可能,且更加高效。

企業(yè)構(gòu)建數(shù)據(jù)倉(cāng)庫(kù)后,將生產(chǎn)經(jīng)營(yíng)的所有信息量化集成,存儲(chǔ)到數(shù)據(jù)倉(cāng)庫(kù)中,并且經(jīng)過(guò)分類整理,分配到數(shù)據(jù)倉(cāng)庫(kù)中預(yù)算管理主體模塊的存儲(chǔ)空間。當(dāng)企業(yè)進(jìn)行全面預(yù)算時(shí),可以直接提取預(yù)算管理模塊中存儲(chǔ)的相關(guān)信息,同時(shí)利用數(shù)據(jù)挖掘技術(shù),從數(shù)據(jù)倉(cāng)庫(kù)的海量數(shù)據(jù)中,挖掘出有用外部信息,例如競(jìng)爭(zhēng)對(duì)手情況、行業(yè)狀況以及影響企業(yè)經(jīng)營(yíng)的國(guó)家政策等。綜合內(nèi)外部信息,同時(shí)根據(jù)數(shù)據(jù)倉(cāng)庫(kù)中本量利分析模塊存儲(chǔ)的相關(guān)數(shù)據(jù)以及預(yù)算管理模塊存儲(chǔ)的全面預(yù)算編制模型,預(yù)算管理部門(mén)可以直接編制出更為完善的全面預(yù)算。

在全面預(yù)算編制完成后,預(yù)算信息同時(shí)反饋存儲(chǔ)到數(shù)據(jù)倉(cāng)庫(kù)中,并且進(jìn)行分解,下達(dá)給企業(yè)各部門(mén)。財(cái)務(wù)會(huì)計(jì)可以從數(shù)據(jù)倉(cāng)庫(kù)中提取財(cái)務(wù)核算監(jiān)督所需信息,例如企業(yè)采用計(jì)劃成本對(duì)原材料進(jìn)行核算時(shí),其原材料的計(jì)劃成本就需要從數(shù)據(jù)倉(cāng)庫(kù)中預(yù)算管理模塊的成本預(yù)算相關(guān)數(shù)據(jù)中提取,當(dāng)原材料入庫(kù)時(shí),直接按照計(jì)劃成本進(jìn)行賬務(wù)處理。

大數(shù)據(jù)時(shí)代,在財(cái)務(wù)會(huì)計(jì)與管理會(huì)計(jì)的融合的基礎(chǔ)上,數(shù)據(jù)倉(cāng)庫(kù)的構(gòu)建、數(shù)據(jù)挖掘技術(shù)的應(yīng)用,不僅縮短了預(yù)算編制時(shí)間,并且在企業(yè)發(fā)展的任何階段可以及時(shí)調(diào)整預(yù)算,與實(shí)際情況更相適應(yīng),有利于充分發(fā)揮預(yù)算的指導(dǎo)和控制作用。

三、結(jié)語(yǔ)

會(huì)計(jì)作為企業(yè)管理的一個(gè)重要組成部分,正如大數(shù)據(jù)引發(fā)管理變革一樣,大數(shù)據(jù)時(shí)代下的會(huì)計(jì)系統(tǒng)也必將發(fā)生重大變革。大數(shù)據(jù)時(shí)代要求將企業(yè)依然停留在紙質(zhì)媒介上的大量會(huì)計(jì)核算過(guò)程的支撐信息、保管在單位內(nèi)部各種非財(cái)會(huì)類信息系統(tǒng)的決策信息,包括內(nèi)外部交易信息、內(nèi)部控制情況、決策信息、管理需求分析等所有信息進(jìn)行量化和集成,構(gòu)建數(shù)據(jù)倉(cāng)庫(kù)。大數(shù)據(jù)的思維與技術(shù)推動(dòng)傳統(tǒng)的財(cái)務(wù)會(huì)計(jì)與新興的管理會(huì)計(jì)碰撞融合,實(shí)現(xiàn)企業(yè)管理的“從精細(xì)到互聯(lián)”,同時(shí)也為管理層合理配置資源、對(duì)未來(lái)經(jīng)濟(jì)活動(dòng)進(jìn)行預(yù)測(cè)、決策和控制提供新思維、新路徑、新方法和新工具。

[參考文獻(xiàn)]

[1]馮巧根.經(jīng)濟(jì)新常態(tài)下的管理會(huì)計(jì)發(fā)展思路[J].會(huì)計(jì)之友,2015(19)

[2]陳文軍,王瑤.大數(shù)據(jù)、云計(jì)算對(duì)管理會(huì)計(jì)職能的影響[J].商業(yè)會(huì)計(jì),2015(19)

[3]武弘博.試論管理會(huì)計(jì)與財(cái)務(wù)會(huì)計(jì)的融合[J].中國(guó)商論, 2015(20):52-53

[責(zé)任編輯:劉玉梅]

[作者簡(jiǎn)介]溫雪(1989-),河北石家莊人,南京理工大學(xué)在校研究生。研究方向:審計(jì)。

[收稿日期]2016-01-15

[中圖分類號(hào)]F230

[文獻(xiàn)標(biāo)識(shí)碼]B