優(yōu)先股事件對股票收益影響的分析

2016-03-24 12:12:36李艷琴

商業(yè)經(jīng)濟 2016年1期

李艷琴

(廣東外語外貿大學 南國商學院,廣東 廣州 510545)

?

優(yōu)先股事件對股票收益影響的分析

李艷琴

(廣東外語外貿大學南國商學院,廣東廣州510545)

[摘要]從優(yōu)先股制度試點出臺影響效應角度出發(fā),采用事件研究法來研究該事件對優(yōu)先股概念股收益的影響。通過選取24只優(yōu)先股概念股并將其分為銀行、建設和其他三種類型,經(jīng)實證研究發(fā)現(xiàn):優(yōu)先股政策的出臺對銀行類股在事件日產(chǎn)生顯著的正收益影響,但隨后迅速下降,主要原因是銀監(jiān)會對銀行業(yè)的資本充足率有了更嚴格要求,對建設類股票產(chǎn)生顯著的正收益影響,對其他類型股票的影響力不大。此外,優(yōu)先股的本質特性決定了不是所有企業(yè)都會積極采用固定股息的現(xiàn)金支付、尚不完善的會計處理法規(guī)和系統(tǒng)性風險等對優(yōu)先股的投融資都需要慎重考慮,現(xiàn)有的《公司法》等法律法規(guī)也還需進一步明確。

[關鍵詞]優(yōu)先股;股票收益;影響分析

一、前言

為貫徹落實深化金融體制改革,更好地支持實體經(jīng)濟發(fā)展,國務院依據(jù)公司法、證券法等規(guī)定,在2013年11 月30日發(fā)布了《關于開展優(yōu)先股試點的指導意見》,至此,優(yōu)先股制度在我國資本市場沉寂20多年后重出市場。該意見的發(fā)布對改善企業(yè)治理有重大的作用,認為有利于深化國企改革和股份制改造,既可穩(wěn)定資本市場發(fā)展又能拓寬企業(yè)的投融資渠道。本文采用事件研究法分析該意見對優(yōu)先股概念股是否產(chǎn)生制度效應,為資本市場的改革發(fā)展和企業(yè)實施優(yōu)先股的投融資提供參考。

二、數(shù)據(jù)來源與建模

國務院在2013年11月30日發(fā)布《優(yōu)先股試點的指導意見》,由于該日股票市場不交易,本文將指導意見發(fā)布后的第一個交易日(2013年12月2日)定為事件日,事件窗口為事件日前、后各10個交易日,估計期為發(fā)布日前80個交易日,即優(yōu)先股制度發(fā)布事件日是0、事件窗是(-10,10)、估計期是(-80,-10)。

(一)樣本的選擇

截止至2015年5月,我國股票市場上共有24家公司公布了發(fā)行優(yōu)先股的預案或已經(jīng)發(fā)行,其中銀行股有14家,地產(chǎn)、基建等有6家,水電、能源、醫(yī)藥等4家。本文選擇優(yōu)先股概念股即已公布預案或發(fā)行了優(yōu)先股的上市公司作為研究對象,依據(jù)事件日、事件窗和估計期分析優(yōu)先股制度的發(fā)布對優(yōu)先股概念股收益率的影響。各家公司股票每日收盤價和上證綜指、深證成指的數(shù)據(jù)來源于國泰安數(shù)據(jù)庫和同花順軟件。

(二)收益模型的建立

1.日收益率的計算

根據(jù)收盤價格按(1)公式可計算出24家公司在估計期(-80,-10)的日收益率。

Rit表示i公司股票在t日時的收益率,Pt表示當天股票收盤價,Pt-1表示前一天股票收盤價。

2.建立市場模型

令事件窗的股票預期收益率與實際市場收益率存在線性關系,可得到市場模型,采用最小二乘法來估計出計算正常收益所需的參數(shù)。

Rit=αi+βi*Rmt+εit(2)

Rmt表示上證綜指或深圳成指的收益率,t為估計期,εit是殘差項。

對上述(2)式市場模型進行回歸分析并對參數(shù)進行T檢驗,將事件窗(-10,10)區(qū)間的上證綜指或深圳成指的收益率代進(2)式,求得24家公司在事件窗的正常收益率Rit,t為事件窗區(qū)間。

依據(jù)公式(3)計算出事件窗區(qū)間各家公司的日異常收益率,

ARit=Rit-R'it(3)

R'it代表事件窗區(qū)間的實際收益率。

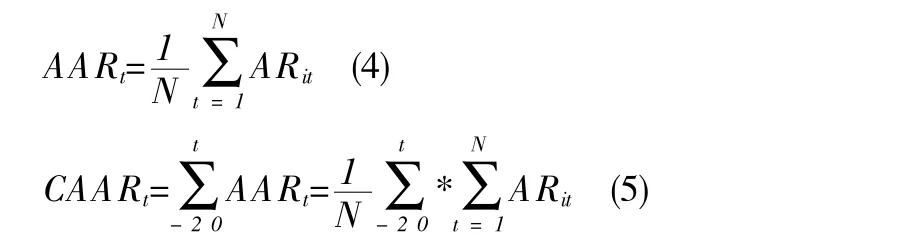

3.平均異常收益AAR與積累平均異常收益CAAR

通常在事件窗影響股價收益的因素很多,為去除個別公司的因素影響股價大幅波動,本文將樣本中的日異常收益率進行截面平均處理,可得到每類公司在事件窗區(qū)間的日平均異常收益AAR和積累平均異常收益CAAR。 N表示每類公司的個數(shù)。4.顯著性檢驗

根據(jù)(4)、(5)式在事件窗區(qū)間估算出的平均異常收益AAR和積累平均異常收益CAAR,對該事件是否對股價有影響進行顯著性檢驗。如果檢驗結果顯著,則表明該事件對股價產(chǎn)生顯著影響;否則,說明該事件對股價影響不顯著或未通過股票市場表現(xiàn)出來。

提出假設:

H0:AARt=0;CAARt=0;H0:AARt≠0;CAARt≠0。

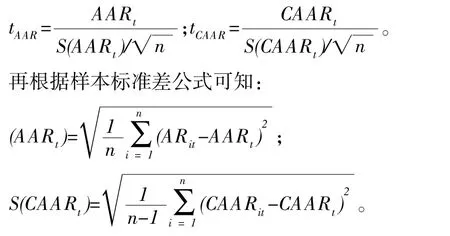

構造檢驗統(tǒng)計量:

三、實證結果分析

建立24家優(yōu)先股概念股上市公司的市場模型,可得出24個一元線性回歸方程,采用SPSS20.0軟件和Excel進行計量檢驗分析,得出α、β的值及其t值;然后可算得每家公司的異常收益率AR和每類公司的日平均異常收益率AAR、積累平均異常收益CAAR。

根據(jù)市場模型參數(shù)估計和α、β系數(shù)可建立24個市場模型,從參數(shù)β的t值可知在95%的置信區(qū)間下都通過了顯著性檢驗,24個市場模型方程的擬合效果好。

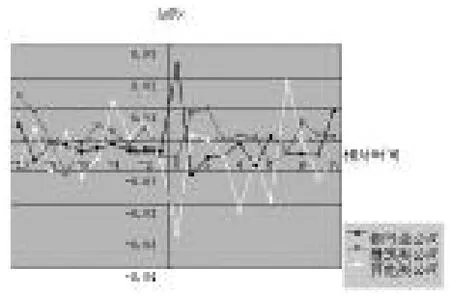

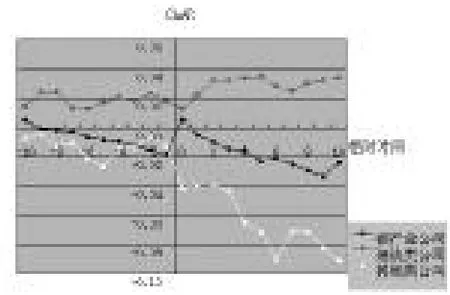

根據(jù)事件窗區(qū)間(-10,10)計算出優(yōu)先股概念股各類股票平均異常收益率和累計平均異常收益率,如圖1、圖2。

圖1 平均異常收益率

圖2 累計平均異常收益率

由圖1、圖2中數(shù)據(jù)可知,優(yōu)先股制度事件引起的概念股各類股票平均異常收益AAR波動狀態(tài),可看出銀行類公司股票異常收益率在事件日前、后波動比都較小,且是負收益,但在事件日當日波動明顯,增幅為2.3797%;建設類公司則是在正負收益區(qū)間小幅波動,在事件日后第1日波動稍大;其他類公司的相對銀行類、建設類波動要明顯的多,在事件日當天、事件后的第4日、5日和7日都有較大波動。在累計平均異常收益CAAR波動方面,銀行類公司在事件日CAAR呈迅速上升,事件日前、后都呈下降趨勢;建設類公司的CAAR在事件日之后呈緩慢上升趨勢;而其他類公司的CAAR在事件日后3天保持平穩(wěn),之后呈下降波動。

銀行類公司的AAR在事件日及之后的第1日、2日、5日、7日、8日、9日和10日都通過了置信區(qū)間為95%的顯著性檢驗,其中日平均異常收益率最大值在事件日為9.2527,檢驗結果高度顯著;建設類公司的AAR在事件日后的第1日、2日和7日通過了置信區(qū)間為95%的顯著性檢驗;其他類公司的AAR只在事件日當日通過置信區(qū)間為95%的顯著性檢驗。銀行類公司的CAAR在事件發(fā)生后的第5日、7日、8日和9日通過了置信區(qū)間為95%的顯著性檢驗;而建設類和其他類公司的CAAR都沒通過置信區(qū)間為95%的顯著性檢驗。

對三類優(yōu)先股概念股公司在整個事件窗的CAAR進行顯著性檢驗,以此來判斷事件在整個事件窗的顯著性,檢驗結果如下表。

從下表可知,銀行類、建設類、其他類公司在事件窗(-10,10)的平均累積異常收益率,其中t值分別為5.363、14.218、6.044,都通過置信區(qū)間為95%的顯著性檢驗。事件在事件窗對銀行和其他類公司產(chǎn)生顯著為負的累積異常收益率,但事件日當天銀行類公司收益有明顯的正增長;對建設類公司產(chǎn)生顯著為正平均累積異常收益率。

三類優(yōu)先股概念股公司的CAAR值與t值表

四、實證結論

本文以滬深優(yōu)先股概念股為樣本,采用事件研究法分析了優(yōu)先股制度的發(fā)布對優(yōu)先股概念股收益的影響,結論如下:

一是優(yōu)先股制度的發(fā)布對銀行股在短時間內產(chǎn)生顯著的正有益影響,但影響隨著時間推移迅速降低,主要原因是銀監(jiān)會對銀行業(yè)的資本充足率有了更嚴格要求,至2018年底系統(tǒng)重要性銀行需達到11.5%、其他銀行則要達到10.5%。根據(jù)巴塞爾Ⅲ協(xié)議,優(yōu)先股可以計入銀行一級資本,如此銀行可以有效提高一級資本充足率和核心一級資本充足率,同時可避免增發(fā)普通股給資本市場帶來的波動,降低經(jīng)營風險。

二是優(yōu)先股制度的發(fā)布對建筑、地產(chǎn)公司股價產(chǎn)生平緩向上的正收益,尤其是中國交建、中國建筑、中國電建等大型國有企業(yè)在事件日的股價都有明顯的增幅。

三是優(yōu)先股制度的發(fā)布對其他類公司的股價收益即時影響不大,根據(jù)標準普爾的統(tǒng)計數(shù)據(jù),優(yōu)先股發(fā)行企業(yè)中金融銀行、建設類等占據(jù)90%以上,股票市場在優(yōu)先股事件日對其他類公司的關注度不及銀行、建設類公司,其他類型公司對優(yōu)先股融資的迫切性不如銀行股、國有建設股高,畢竟每年較高股息的現(xiàn)金支付壓力還是很大的。

此外,優(yōu)先股的本質特性決定了不是所有企業(yè)都會積極采用固定股息的現(xiàn)金支付、尚不完善的會計處理法規(guī)和系統(tǒng)性風險等對優(yōu)先股的投融資都需要慎重考慮,現(xiàn)有的《公司法》等法律法規(guī)也還需進一步明確。我國優(yōu)先股試點還在開展,越來越多的企業(yè)會陸續(xù)實施優(yōu)先股融資,由于試行時間不長,企業(yè)還未有發(fā)行優(yōu)先股融資后的年報,優(yōu)先股對我國企業(yè)長期的發(fā)展和成長如何,將是下一步的研究方向。

[參考文獻]

[1]王冰心.優(yōu)先股制度對中國股票市場發(fā)展的影響研究-基于優(yōu)先股概念股的視角[J].洛陽師范學院學報,2014 (7):80-83

[2]高勁.企業(yè)為什么選擇發(fā)行優(yōu)先股[J].浙江社會科學,2005(5):54-64

[3]李艷琴.淺析優(yōu)先股在企業(yè)融資中的應用及風險[J].企業(yè)導報,2015(2):48-49

[4]陶萍,劉先偉.國外突發(fā)事件對國內股票市場的影響研究[J].預測,2015(2):66-70

[5]Pinegar, J. M. and R. C. Lease, 1986, The impact of preferred-for-comm on exchange offers on firm value,Journal of F inance 41,795-814

[責任編輯:王鳳娟]

Impact of the Event of Prefered Stock on Stock Yield

LI Yanqin

Abstract:Aiming at investigating the effect of the issue of preferred stock policy, the event study method is taken to analyze the impact of the event on the yield of relative concept stocks. Twenty-four preferred shares are chosen and classified into three types, banks, construction companies and the rest. The study finds out that the policy had prominent positive earnings effect on bank stocks at the issue date, but the effect dropped rapidly soon afterwards, mainly because the CBRC had put forward a more strict demand to the capital adequacy ratio of banks. The policy exerted a positive earnings effect on stocks of construction companies and no effect on other type of stocks. The nature of preferred shares determines that not all enterprises will actively adopt a fixed stock dividend by cash payment. Incomplete accounting rules and systematic risks are to be considered in investment and financing of preferred stocks. The current company law and other relative regulations need to clarify the policy.

Key words:preferred stock, stock yield, impact analysis

[基金項目]廣東外語外貿大學南國商學院科研資助項目:我國企業(yè)優(yōu)先股融資應用的研究(15-017B);廣東省2013年“質量工程”建設項目:會計學“專業(yè)綜合改革試點”項目(粵教高函(2013)113號)。

[作者簡介]李艷琴(1983-),女,江西萍鄉(xiāng)人,廣東外語外貿大學南國商學院講師,碩士。研究方向:會計、財務管理。

[收稿日期]2016-01-20

[中圖分類號]F832.5

[文獻標識碼]A